Информационные ресурсы как средство поддержки бизнеса и эффективной деятельности предприятия

Серебрякова Т.А.1, Давыдова В.Р.1![]()

1 Тихоокеанский государственный университет, ,

Скачать PDF | Загрузок: 157 | Цитирований: 8

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 12 (Декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47943148

Цитирований: 8

Аннотация:

В данной статье раскрыты вопросы актуальности использования информационных ресурсов в деятельности любого современного предприятия, в том числе их роль в эффективности функционирования информационных систем предприятий. Установлена высокая степень необходимости использования информационных систем при управлении информационными ресурсами на современном предприятии, а также приведены и проанализированы официальные статистические данные об использовании специальных программных средств в организациях России за последние четыре года. Рассмотрены основные теоретические вопросы, касающиеся информационных ресурсов, определены их особенности и виды. Предложена классификация информационных ресурсов по отношению к предприятию, выделены принципы их эффективного использования на современных предприятиях России, а также выдвинуты требования к ним для эффективного управления деятельностью предприятия в условиях конкуренции.

Ключевые слова: информационные ресурсы, информация, классификация информационных ресурсов, управление информационными ресурсами, специальные программные средства, анализ статистических данных

JEL-классификация: L26, M11, M21, D80

Введение. Современное человечество вступило в эпоху своего информационного развития. Человек получил доступ к огромному количеству информации, которая выступает основным производственным ресурсом наравне с финансами, материалами, энергией. Передовые экономики мира активно трансформируются в информационные, где доминирующее положение занимают информационные услуги, и на передовые позиции выходит задача развития информационных и коммуникационных технологий во всех сферах экономики. Россия – часть мира, поэтому эти тенденции оказывают влияние и на экономику нашей страны. Без опережающего развития собственной телекоммуникационной отрасли и интеграции в мировую систему инфокоммуникаций Россия не может рассчитывать на значительный подъем национальной экономики.

Как видим, на данный момент приоритет в развитии России отводится направлению формирования цифрового государства, поэтому производится цифровизация всех государственных организаций. Отсюда запрос и требование государства к бизнесу в целом и предприятиям в частности: необходим переход на новый (более качественный) уровень зрелости, который характеризуется использованием информационных систем и технологий.

В связи с этим прослеживается актуальность использования информационных ресурсов как важнейших ресурсов в современной действительности в качестве средств поддержки бизнеса на каждом предприятии страны в условиях постоянной конкуренции и стремительных трансформаций экономики. Рассмотрение вопросов информационных ресурсов в контексте ведения бизнеса не является достаточно проработанной областью в современном научном обществе. Поэтому очень важно обществу и бизнесу обратить свое внимание и выделить ресурсы для изучения данного вопроса, чтобы избежать проблем в будущем.

Целью данной научной работы является определение роли информационных ресурсов в рамках поддержания эффективной деятельности российских предприятий, а также систематизация и дополнение теоретических знаний, касающихся понятий, характеристик информационных ресурсов и средств эффективного управления ими. В процессе изучения вопросов были подвергнуты анализу последние статистические данные об использовании специальных программных средств в организациях и выявлена динамика их изменений. Новизна заключается в том, что в ходе исследования была обнаружена взаимосвязь между эффективностью функционирования информационных систем и информационными ресурсами на предприятиях и был предложен авторский метод классификации информационных ресурсов предприятия для повышения эффективности его управления.

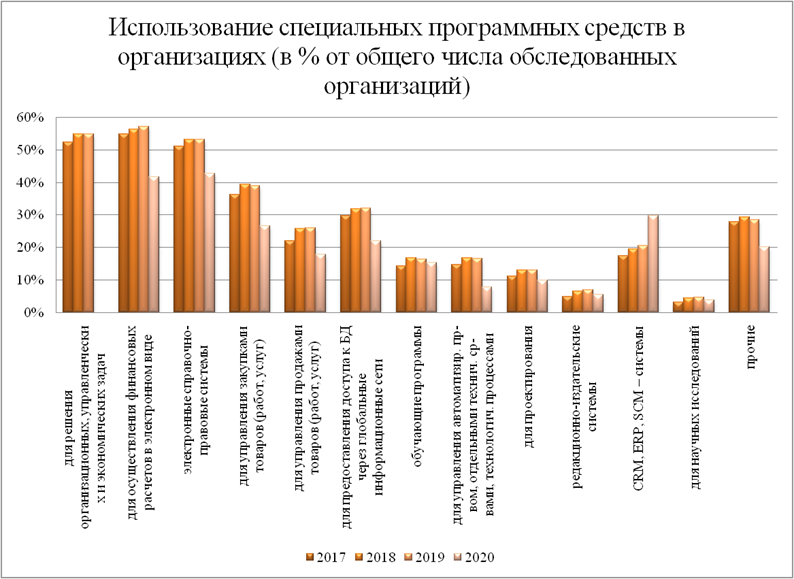

Основная часть. Анализ тенденций и закономерностей развития информационных процессов в сфере бизнеса позволяет сделать вывод о высоких темпах информатизации процессов управления и процессов производства товаров и услуг. Согласно официальным данным Федеральной службы государственной статистики за 2021 год [6], использование специальных программных средств в период с 2017 по 2020 год в организациях распределено таким образом, как показано на диаграмме (рис. 1).

Рисунок 1. Использование специальных программных средств в организациях Источник: составлено авторами на основе [6].

Отметим, что для анализа используется статистика России, поэтому данное исследование описывает общие тенденции в области применения информационных систем на российских предприятиях. Согласно статистическому наблюдению, удельный вес организаций, которые используют специальные программные средства, от общего числа обследованных организаций страны в 2017 году составил 83,9%, в 2018 и 2019 году увеличился и оставался на отметке 85,9%, а в 2020 году уменьшился до 65,4%. Следовательно, диаграмма отражает данные согласно указанным удельным весам организаций, использующих специальных программные средства.

Изучив статистические данные, видим, что с каждым годом в нашей стране все больше организаций вовлекаются в информационный процесс. Предприятия и другие организации используют наиболее актуальные информационные системы для решения и осуществления различных управленческих, экономических и организационных задач, используют электронные справочно-правовые системы, а также активно используют электронный документооборот и электронная финансовая отчетность. Однако заметим, в первой половине 2020 года начали появляться вспышки коронавирусной инфекции, которые привели к пандемии, что отразилось на экономике страны и сфере бизнеса. Предприятиям и организациям пришлось приостанавливать свою деятельность, некоторые были вынуждены закрыться. Данными обстоятельствами объясняется резкий спад количества организаций, использующих специальных программные средства в этот период, и изменения в использовании конкретных видов специальных программных средств.

Мы видим, что информационные системы на предприятиях и в других организациях могут использоваться для разных целей, они могут выполнять различные задачи. Работают эти системы на разных предприятиях по-разному и поэтому имеют разную эффективность.

Рассмотрим основные проблемы, которые связаны с неэффективностью функционирования информационных систем на предприятиях. Чаще всего у информационных систем предприятий нет научно-методического обеспечения, а вследствие этого отсутствует общая концепция построения и развития информационной системы предприятия, приводящая к отсутствию целостности вопроса. К тому же информационные системы предприятий обычно представляют собой набор слабо связанных между собой информационных ресурсов и процедур управления ими, что ведет к уменьшению эффективности управления предприятием. На многих предприятиях также отсутствуют единые стандарты хранения данных или они отличаются от общемировых. Это в то же время влияет на эффективность использования общей и аналитической информации, приводит к несбалансированности производственного процесса и снижению его качества, что, в свою очередь, приводит к снижению конкурентоспособности предприятия. Недостаточно высокие уровни автоматизации информационного процесса, приводящие к сдерживанию процессов интеграции информационных потоков между различными уровнями управления, можно наблюдать на некоторых предприятиях. Вдобавок к этому на эффективную деятельность предприятий негативно влияет отсутствие профессионально подготовленных специалистов для использования новейших информационных технологий, связанных с основной деятельностью предприятия, а также низкая мотивация персонала при выполнении совершенствования бизнес-процессов предприятия.

Общая нерешенность данных проблем приводит к срыву сроков выполнения утвержденных планов, росту производственных затрат, снижению качества производимой продукции, дополнительным согласованиям с заказчиком изменений и вследствие этого к уточнениям технологического процесса. Все это снижает конкурентоспособность и дает повод заказчику для размещения заказа на производство у конкурентов предприятия.

Роль информационных ресурсов в решении данной проблемы высока, так как именно информационные ресурсы формируют информационное поле (или среду) предприятия. От уровня владения информационными ресурсами и общей информационной средой зависит уровень успешности бизнес-процесса в целом, уровень развития предприятия в частности, его конкурентоспособность и актуальность присутствия его на рынке. Информационные ресурсы легко объединять в информационные системы и в таком виде внедрять на производство и обеспечивать информированность и квалификацию кадров. Итак, информационную среду предприятия обеспечивают и формируют различные информационные ресурсы.

Информационные ресурсы – это продукты интеллектуальной деятельности наиболее квалифицированной и творческой части населения, составляющие значительную часть национального богатства и относящиеся к числу возобновляемых благ, потому что имеют способность к тиражированию в зависимости от общественной потребности [3] (Blyumin, Feoktistov, 2020). Другими словами, это вся накопленная информация об окружающей нас действительности. Она зафиксирована на материальных носителях или в любой другой форме и обеспечивает передачу информации во времени и пространстве между различными потребителями для решения любых задач (научных, производственных, управленческих и т. д.).

Информационные ресурсы обладают специфическими особенностями: их возможно использовать только при наличии определенного материального и кадрового обеспечения или специальной организационной структуры; при использовании информационные ресурсы меняют свою ценность, но не исчезают в полном объеме; информационные ресурсы используют для принятия конкретных управленческих решений.

Необходимо отметить, что информационным ресурсом является абсолютно вся накопленная человечеством информация. В том числе недостоверная и устаревшая информация, заведомая дезинформация, поступившая в информационный поток, а также любая другая информация, способная привести к самым неэффективным решениям с непредсказуемыми, кризисными и опасными результатами. Такая информация, конечно, не удовлетворяет принятым параметрам и критериям, но она не должна уничтожаться. Она приносит определенную пользу. Некачественная информация должна накапливаться, отбираться, и на ее основе необходимо строить системные фильтры для контроля информационных ресурсов любого уровня.

Рассмотрим информационные ресурсы, которые может использовать предприятие в процессе своей деятельности, что они собой представляют, а также представим их классификацию.

Любое современное предприятие имеет как внешнеэкономическую, так и внутриэкономическую деятельность [9] (Odintsov, Romanov, 2019), поэтому все информационные ресурсы предприятий принято разделять на внешние и внутренние.

Комплексную оценку состояния предприятия и определение перспектив его развития позволяют сделать внешние информационные ресурсы. К ним относятся мировые, государственные и региональные информационные ресурсы.

Под мировыми информационными ресурсами понимается совокупность информационных ресурсов, доступных всему мировому сообществу. Такие информационные ресурсы позволяют получить и проанализировать макроэкономическую информацию об общем состоянии экономики страны; финансовую информацию, характеризующую сложившуюся конъюнктуру на рынке капиталов, инвестиции и т. д.; биржевую информацию о котировках ценных бумаг, фондовых индексах, валютных курсах, учетных и процентных ставках и т. д.; коммерческую информацию о различных предприятиях, выпускаемой ими продукции, ценах, технологиях и т. д.; а также деловую информацию из различных сфер бизнеса и т. д. В зависимости от задач, которые призван решать этот информационный ресурс, его делят на три группы: сектор деловой информации, сектор научно-технической информации и сектор потребительской (массовой) информации [3] (Blyumin, Feoktistov, 2020).

Важность мировой деловой информации для предприятий и компаний на рынке в условиях конкуренции очень высока. Данная информация используется при решении следующих задач: выбор поставщиков и партнеров; размещение рекламы и заказов; выход на рынок с новым товаром; поиск покупателей; слияние, продажа и приобретение компаний; маркетинговые исследования и анализ рынка. Научно-техническая и специальная информация необходима при планировании и осуществлении почти всех производственных операций, которые без знаний фундаментальных и прикладных основ осуществить практически невозможно. Предприятиям как организации людей также необходима профессиональная юридическая, инженерная, медицинская информация, которая публикуется в мировом информационном поле. Потребительская или массовая информация включает новости, справочную, потребительскую и развлекательную информацию (погода, расписание транспорта, покупки и продажи, аренда машин, справочники различных служб и услуг и т. д.), без которых трудно организовать практическую деятельность любого современного предприятия.

В роли поставщиков информации на рынке мировых информационных услуг выделяют коммерческие структуры, государственные и общественные организации, частные лица. Они называются информационными корпорациями, информационными агентствами, информационными службами, информационными центрами. Потребителями подобных информационных услуг выступают специалисты, работающие в различных сферах производства.

Следующие информационные ресурсы, используемые в обязательном порядке на предприятиях, – это государственные информационные ресурсы, т.е. ресурсы, находящиеся в собственности государства. Они представлены специально созданной государством инфраструктурой, которая состоит из комплекса взаимосвязанных государственных, региональных и иных информационных сетей, государственных центров научно-технической информации и т. д. Такие информационные ресурсы можно разделить на федеральные, на находящиеся в совместном введении РФ и субъектов РФ и информационные ресурсы субъектов РФ [5] (Ivashkevich, 2018).

Использование этих ресурсов ориентировано на обслуживание органов власти и управления информацией статистического, демографического, социального и др. характера. Государственные информационные ресурсы являются важнейшим фактором, влияющим на все функции государства, следовательно, они обеспечивают выполнение задач государственного управления, правовой безопасности граждан, поддержку социально-экономического развития страны, развитие культуры, науки, образования и т. д. Государственные информационные ресурсы имеют межведомственный, универсальный характер и представлены в виде информационных систем. Примерами таких систем выступают библиотечная сеть РФ; архивный фонд РФ; государственная система статистики; государственная система научно-технической информации; созданные и находящиеся в разработке различные кадастры и реестры.

К информационной среде предприятия в первую очередь относятся государственные информационные ресурсы, хранящиеся в научно-технической библиотеке: книги, журналы, патенты, нормативно-технические документы и другие издания (в традиционном и электронном формате). Эти производственные информационные ресурсы служат базой научных, патентно-информационных и маркетинговых исследований, основой изобретательской деятельности и научного творчества, опытно-конструкторских разработок, производства и сбыта продукции. Информация, включенная в них, является важнейшей составляющей, которая связывает отдельные направления деятельности внутри предприятия и определяет его инновационное развитие. Кроме того, она является средством информирования о товарах и их продвижении, воздействует на спрос и поведение потребителей на рынке, на сбыт товаров, а также выполняет роль прямой и обратной связи с другими предприятиями.

Следующими важными информационными ресурсами для предприятия являются региональные информационные ресурсы, которые представлены городскими, муниципальными информационными ресурсами и ресурсами субъектов РФ.

Информационные ресурсы региона представляют собой банки (базы) готовых документов в электронном виде и на бумажных носителях, которые содержат нормативную, распорядительную, фактографическую, справочную, аналитическую и иную информацию различных направлений (экономика, законодательство, политика, демография, социальная сфера, наука, техника, технология и т. п.). Базовыми информационными ресурсами являются кадастры, реестры и регистры. С точки зрения доступа выделяют следующие категории информационных ресурсов: веб-страницы, веб-сайты и веб-порталы; электронная почта, форумы, конференции; файлы; базы данных.

К информационной среде предприятия относится изучение условий регионального рынка и оценка условий оптимизации, сбор, сведение в систему и анализ числовых показателей, касающихся рынка региона. Согласно этому становится понятна ситуация со сбытовой деятельностью в прошлом, а также выявляются сложившиеся на рынке тенденции и проблемы. В качестве цели ставится разработка сбытовой политики на предстоящий период, прогноз и планирование денежного потока, прогноз и планирование рентабельности бизнес-проекта, а также грамотное и точное взаимодействие с региональными органами государственной власти. Представляется, что максимальный эффект может быть достигнут в тот момент, когда существуют условия для гармонизированного объединения доступа ко всем информационным ресурсам, содержащим научно-техническую информацию в комплексе с их систематизацией и организацией.

Наряду с внешними информационными ресурсами существуют и внутренние информационные ресурсы предприятия, которые являются совокупностью собственных, приобретаемых и поставляемых данных извне, зафиксированных на бумажных или электронных носителях. Они объединяют совокупность сведений, имеющихся в базах данных, отчетах, документах, описаниях реальных объектов, определенным образом структурированных и взаимосвязанных [5] (Ivashkevich, 2018). Информационные ресурсы самого предприятия – это, как правило, техническая, конструкторская и пр. документация.

Одно из центральных мест в деятельности предприятия занимают управленческие и организационно-распорядительные документы, так как в них фиксируются все производственно-хозяйственные, финансовые и другие операции предприятия. Управленческие документы отражают операции, выполняемые в процессе функционирования предприятия (производственные операции, хозяйственные и финансовые). К документам организационно-распорядительного характера обычно относятся внутренние организационные документы (задачи, цели, структура, устав предприятия), распорядительные (приказы, указания, предписания, инструкции), справочные (письма, акты, справки, обзоры) и прочие документы (патентная, юридическая документация) [9] (Odintsov, Romanov, 2019).

Что касается собственных информационных ресурсов, то они могут быть структурированными (базы данных, хранилища данных, базы знаний) и неструктурированными. Эти ресурсы подлежат арифметической, логической обработке и обработке программными средствами.

Информационные ресурсы, поступившие на предприятие извне, могут быть приобретаемыми (платными) или получаемыми, то есть предоставляемыми сторонними организациями в соответствии с договоренностями или обязательствами. Они, как правило, отражают экономические, социальные, рыночные, технологические, банковские, налоговые, страховые и другие отношения, в которых находится предприятие с другими хозяйствующими субъектами.

Информационные ресурсы требуют привлечения значительного количества материальных ресурсов, они формируют информационный потенциал и конкурентоспособность экономики предприятия. Эти ресурсы формируются, систематизируются, классифицируются и пополняются постоянно в соответствии с профилем, задачами и отраслевой спецификой предприятия.

Следует подчеркнуть, что если ресурсы функционируют автономно, то эффективность использования всего информационного потенциала предприятия оказывается низкой, т. к. эффективность зависит в большей степени не только от функционального назначения и качества самих продуктов, но и от характеристик информационной среды, в том числе от уровня ее интеграции в производство.

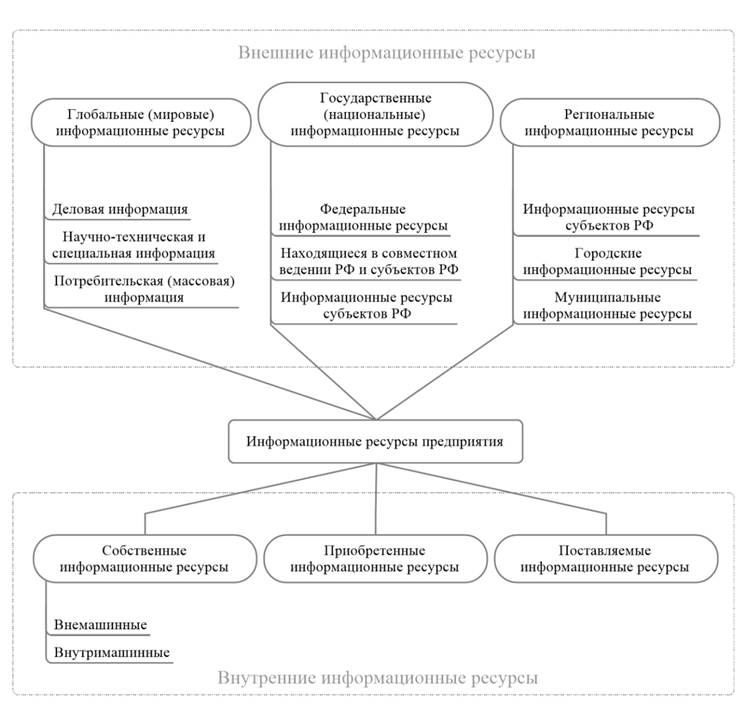

Таким образом, информационные ресурсы предприятия можно представить в виде схемы (рис. 2).

Рисунок 2. Классификация информационных ресурсов предприятия

Источник: составлено авторами.

Современный руководитель любого предприятия нуждается в информационных ресурсах, которые способны повысить результативность выполнения производственных задач [8] (Nissen, Lezina, Saltan, 2018). Эффективное использование информационных ресурсов невозможно представить без использования следующих принципов:

а) использование информационных ресурсов должно быть вызвано производственной необходимостью, но не влиянием научно-технического прогресса;

б) использование информационных ресурсов должно основываться на возможности получения финансовой выгоды предприятием и служить средством достижения данной цели;

в) структура информационной системы предприятия должна быть гибкой;

г) получение результата от использования информационных ресурсов должно происходить с момента внедрения и на протяжении всего жизненного цикла данных ресурсов;

д) должна быть обеспечена постоянная модернизация информационных ресурсов и последовательное повышение производительности их использования;

е) должна быть высокая квалификация у сотрудников, осуществляющих работу с использованием информационных ресурсов.

От того, насколько эффективно используются информационные ресурсы, зависит развитие самого предприятия и, соответственно, промышленной отрасли экономики страны в целом. На экономический рост предприятий качество информационной среды оказывает прямое влияние. На современной стадии развития информационные ресурсы производственных предприятий предназначены для анализа внешних угроз, определения факторов, воздействующих на экономическую стабильность предприятий и его экономики в целом.

Руководители различных предприятий все чаще начинают понимать, что в функциональной цепи, обеспечивающей работу предприятия, информационные технологии должны быть тесно интегрированы с критически важными бизнес-процессами. Во многих отраслях качество такой интеграции дает компании стратегические преимущества перед конкурентами [10] (Romanova, 2019).

Повышение эффективности функционирования предприятий выдвигает определенные требования к информационным ресурсам:

а) репрезентативность (связана с правильностью отбора и формирования информационных ресурсов в целях адекватного отражения свойств рассматриваемого объекта, явления или процесса);

б) своевременность (означает поступление информационных ресурсов не позже заранее назначенного момента времени, согласованного с временем решения поставленной задачи);

в) достаточность (или полнота) информационных ресурсов (означает, что они должны содержать минимальный, но достаточный для принятия правильного управленческого решения состав показателей; как неполная, недостаточная для принятия правильного решения, так и избыточная информация снижают эффективность принимаемых управленческих решений);

г) доступность (восприятию пользователя обеспечивается выполнение соответствующих процедур получения и преобразования информационных ресурсов);

д) точность (определяется степенью близости информационных ресурсов по отношению к реальному состоянию объекта, процесса, явления);

е) достоверность (означает отражение существующих объектов, явления или процессов с необходимой точностью);

ж) устойчивость (определяется способностью информационных ресурсов отражать изменения исходных данных без нарушения необходимой точности);

з) актуальность (определяется степенью сохранения ценности информационных ресурсов для управления в момент их использования, а также зависит от динамики изменения их характеристик и периода времени, прошедшего с момента их возникновения);

и) адресность (означает конкретную целевую направленность информационных ресурсов на специалиста по интересующим его вопросам для эффективной организации бизнес-процессов);

к) правовая корректность (предполагает соответствие информационных ресурсов нормативно-правовым и регламентирующим документам);

л) многократность использования;

м) высокая скорость сбора, обработки, передачи;

н) оперативность (подразумевает актуальность информации для необходимой обработки и принятия решений в меняющихся условиях).

Сейчас требования, выдвигающиеся к информационным ресурсам, приобретают качественно новое значение для функционирования предприятия. Они являются основой для повышения эффективности управления предприятием в условиях увеличения объема и усложнения задач, решаемых в области организации и планирования производства, проведения различного рода анализа, финансирования сфер собственной деятельности, организации связей с поставщиками и потребителями продукции, а также реализации других бизнес-процессов предприятия.

Актуальность информационных ресурсов для современного предприятия значительна. Использование данных ресурсов позволяет прогнозировать потребности бизнес-процессов, повышает ритмичность производства, обеспечивает более согласованную работу всех структур предприятия, улучшает использование материалов и оборудования, производственных площадей и рабочей силы, повышает качество продукции, способствует росту объема производства, снижению запасов, оптимизации плановых расчетов, сокращает трудоемкость работ в сфере управления, совершенствует организацию производства и управления. В конечном итоге все это приводит к экономии на капитальных вложениях и на себестоимости продукции, экономии на прямых затратах и накладных расходах [2] (Begailova, 2016).

Информационные ресурсы предприятия представляют собой сложную систему взаимосвязанных элементов, основными из которых являются данные о деятельности предприятия, знания и профессиональный опыт персонала, миссия и цели предприятия, система менеджмента, маркетинговые приемы, корпоративная культура и другие компоненты. Значение информационных ресурсов для предприятия заметно повышается в том случае, когда предприятие выходит на новые рынки сбыта и при этом увеличивает информационную составляющую в своих производственных и реализационных издержках, в себестоимости производимых товаров.

Для эффективного управления предприятием и принятия обоснованных рациональных решений применяется интеграция информационной технологии в бизнес-процессы предприятия [7] (Karpukhina, 2012). И это реалии современного времени. Информационные ресурсы занимают ведущее место в деятельности любого современного предприятия. От получения быстрой, качественной, своевременной, полной и достоверной информации во многом зависит принятие адекватных управленческих решений, конкурентоспособность бизнеса и предприятий в условиях рынка. Качество информационной среды оказывает непосредственное влияние на экономический рост производственных предприятий.

Грамотное и правильное использование информационных ресурсов на предприятии необходимо для развития и совершенствования социальной и экономической сферы, оно способствует повышению эффективности использования всех традиционных ресурсов предприятия (а именно: трудовых, материальных, финансовых и ресурсов для обеспечения безопасности). В сегодняшних реалиях происходит усиление конкурентной борьбы между компаниями, а известно, что важнейшим условием конкурентоспособности является внедрение и эффективное использование информационных технологий.

Скоростное изменение параметров современной внешней среды по отношению к предприятиям, как правило, приводит к увеличению объемов и скорости обработки поступающей информации. Из этого следует, что для успешного ведения бизнеса, кроме увеличения его общей результативности, появляется необходимость в сокращении времени на принятие решений, что обязательно приводит к увеличению скорости передачи и переработки информации на базе применения новых информационных технологий.

Предприятия в условиях жесткой конкуренции и постоянно меняющейся ситуации должны концентрировать внимание не только на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию, которая позволила бы успевать за изменениями, происходящими в окружении [11] (Trofimov et al., 2018). Руководству предприятия или компании никак нельзя охватывать лишь короткий горизонт планирования развития бизнес-процессов и видеть в цифровизации и в информационных технологиях только источник ускорения управленческих решений и быстрого преодоления текущих проблем. Этот недальновидный шаг может привести к тому, что постепенно предприятие или компания потеряет конкурентоспособность и, как следствие, свою рентабельность.

Руководителю предприятия приходится принимать решения в условиях постоянной неопределенности и риска, что вынуждает его постоянно держать под контролем большое количество документов, содержащих разнородную информацию. При этом стоит учесть, что время принятия управленческих решений является минимальным. Значит, только систематизированная и правильно обработанная информация является гарантией эффективного управления денежными потоками, а это дает возможность предприятию получать больше прибыли [1] (Akhmedova, 2014).

Необходимо подчеркнуть, что экономическая информация предприятия в большей степени, чем другие информационные ресурсы, приспособлена к компьютерной обработке и использованию для оперативного и стратегического управления, так как она имеет свойство своевременности представления, достоверности, содержательности и удобства восприятия [9] (Odintsov, Romanov, 2019).

Симбиоз технологического прогресса и глубокого понимания экономических аспектов бизнеса сегодня играет решающую роль в разработке новых и усовершенствовании существующих продуктов и услуг, бизнес-процессов или бизнес-моделей. Именно данные стратегические грани обусловили радикальное изменение функции информационной технологии, которые из обычного инструмента поддержки бизнеса превращаются в важнейший фактор современной инновационной деятельности.

В любой компании или на предприятии наступает момент, когда работы с информационными ресурсами становится необходимым регламентировать и перевести в более формальное русло. Итогом формализации данной задачи становится создание на предприятии собственной информационной системы, работающей в соответствии с изменяющимися условиями современного рынка. Данная система призвана решить такие задачи, как повышение эффективности организационной структуры предприятия; преобразование информационных ресурсов предприятия в средство достижения коммерческих целей; поддержка внедрения информационных технологий во все сферы деятельности бизнеса; совершенствование технологии управления, основанной на электронном документообороте [4] (Derkach, 2015). Таким образом, информационная система, создаваемая и внедряемая на предприятии, структурирует его деятельность и решает ряд стратегически важных задач, повышая рентабельность бизнес-проекта в целом.

Данная автоматизированная информационная система должна быть обусловлена потребностями бизнеса, удовлетворять потребности предприятия в информационных ресурсах, базироваться на определенных принципах системного подхода, повышать эффективность и рентабельность, а также должна способствовать достижению основной цели предприятия – получение прибыли.

Заключение. Несмотря на определяющую роль развития информационных систем и продуманный и обоснованный расчет отдачи от инвестиций в информационные технологии, внедрение информационной системы на предприятии все еще представляет собой проблему для большинства руководителей. Такая ситуация связана с тем, что из-за стремительного развития информационных технологий постоянно появляются новые технические решения так же быстро, как сами технологии. Качественно быстро оценить все преимущества и недостатки, которые дает внедрение информационных технологий, иногда не позволяет человеческий фактор.

В заключение стоит заметить, что управление предприятием в современных реалиях представляется исключительно как информационно-управленческий процесс. При таких условиях эффективность управления предприятием зависит от эффективности функционирования его автоматизированной информационной системы, которая предназначена для повышения производительности выполнения операций по сбору, накоплению, передаче и обработке информации. Значит, для эффективного управления предприятием руководителю предприятия необходимо пользоваться подходящей информационной системой, грамотно управляя информационными ресурсами.

Источники:

2. Бегаилова А.А. Повышение эффективности функционирования предприятия путем внедрения информационных технологий // Научные исследования и разработки молодых ученых. – 2016. – № 9-1. – c. 110-114.

3. Блюмин А.М., Феоктистов Н.А. Мировые информационные ресурсы. - М.: Издательско-торговая корпорация «Дашков и К», 2020. – 382 c.

4. Деркач Р.К. Значимость информационных систем в деятельности современного предприятия // Молодой ученый. – 2015. – № 10(90). – c. 616-618.

5. Ивашкевич В.Б. Стратегический контроллинг. / Учебное пособие. - М.: НИЦ ИНФРА–М, 2018. – 216 c.

6. Использование цифровых технологий организациями. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14478 (дата обращения: 08.11.2021).

7. Карпухина Н.Н. Эффективность ИС как составная часть эффективности технологии управления // Актуальные вопросы экономических наук. – 2012. – № 27. – c. 187-190.

8. Ниссен В., Лезина Т.А., Салтан А.А. Роль менеджмента информационных технологий в цифровой трансформации российских компаний // Форсайт. – 2018. – № 3. – c. 53-61. – doi: 10.17323/2500-2597.2018.3.53.61 .

9. Одинцов Б.Е., Романов А.Н. Информационные ресурсы и технологии в экономике. - М.: ИНФРА-М, 2019. – 462 c.

10. Романова Ю.Д. Информационные технологии в менеджменте (управлении). - М.: Издательство Юрайт, 2019. – 478 c.

11. Трофимов В.В. и др. Информационные системы и технологии в экономике и управлении. / Учебное пособие. - М.: Издательство Юрайт, 2018. – 542 c.

Страница обновлена: 01.08.2026 в 23:56:21

Download PDF | Downloads: 157 | Citations: 8

Information resources as a means of supporting business and effective enterprise activity

Serebryakova T.A., Davydova V.R.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 12 (december 2021)

Abstract:

The issues of the information resources relevance in the activities of any modern enterprise, including their role in the information systems efficiency, are discussed. A high degree of necessity of information systems in the management of information resources at a modern enterprise has been particularized. Official statistical data on the application of special software tools in Russian organizations over the past four years have been presented and analyzed. The main theoretical issues concerning information resources are considered. Their features and types are determined. The classification of information resources in relation to the enterprise is given. The principles of their effective use at modern enterprises in Russia are highlighted; and the requirements for them for effective management of the enterprise's activities in a competitive environment are put forward.

Keywords: information resources, information, information resources classification, information resources management, special software tools, statistical data analysis

JEL-classification: L26, M11, M21, D80

References:

Akhmedova Kh.G. (2014). Rol informatsionnyh resursov predpriyatiya v usloviyakh sovremennoy ekonomiki [The role of the enterprise's information resources in modern economy]. Bulletin of the Dagestan State University. (5). 16-19. (in Russian).

Begailova A.A. (2016). Povyshenie effektivnosti funktsionirovaniya predpriyatiya putem vnedreniya informatsionnyh tekhnologiy [Improving the efficiency of the company's operation through the introduction of information technology]. Nauchnye issledovaniya i razrabotki molodyh uchenyh. (9-1). 110-114. (in Russian).

Blyumin A.M., Feoktistov N.A. (2020). Mirovye informatsionnye resursy [World information resources] M.: Izdatelsko-torgovaya korporatsiya «Dashkov i K». (in Russian).

Derkach R.K. (2015). Znachimost informatsionnyh sistem v deyatelnosti sovremennogo predpriyatiya [The importance of information systems in the activities of a modern enterprise]. The young scientist. (10(90)). 616-618. (in Russian).

Ivashkevich V.B. (2018). Strategicheskiy kontrolling [Strategic controlling] M.: NITs INFRA–M. (in Russian).

Karpukhina N.N. (2012). Effektivnost IS kak sostavnaya chast effektivnosti tekhnologii upravleniya [IT efficiency as an integral part of the efficiency of management technology]. Topical issues of economic sciences. (27). 187-190. (in Russian).

Nissen V., Lezina T.A., Saltan A.A. (2018). Rol menedzhmenta informatsionnyh tekhnologiy v tsifrovoy transformatsii rossiyskikh kompaniy [The role of information technology management in the digital transformation of Russian companies]. Foresight. 12 (3). 53-61. (in Russian). doi: 10.17323/2500-2597.2018.3.53.61 .

Odintsov B.E., Romanov A.N. (2019). Informatsionnye resursy i tekhnologii v ekonomike [Information resources and technologies in the economy] M.: INFRA-M. (in Russian).

Romanova Yu.D. (2019). Informatsionnye tekhnologii v menedzhmente (upravlenii) [Information technologies in management] M.: Izdatelstvo Yurayt. (in Russian).

Trofimov V.V. i dr. (2018). Informatsionnye sistemy i tekhnologii v ekonomike i upravlenii [Information systems and technologies in economics and management] M.: Izdatelstvo Yurayt. (in Russian).