Is digital currency a tool to counter shadow economic activity?

Pomulev A.A.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Russia

Download PDF | Downloads: 32 | Citations: 6

Journal paper

Shadow Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 5, Number 4 (October-December 2021)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=48021582

Cited: 6 by 30.01.2024

Abstract:

The intensive development of the crypto industry in the world has prompted the Central Banks of such countries as Sweden, Canada, China, etc. to get involved in the process of creating their own digital currency (Central Bank Digital Currency, CBDC). The Central Bank of Russia was no exception. Thus, in April 2021 the concept of the digital ruble was announced. A number of publications consider the digital currency as a means of countering shadow economic activity [3, 6]. However, what is the digital ruble really and is it able to compete with other world currencies and reduce the level of the shadow economy in the country? The article discusses the characteristics of the digital ruble in comparison with the CBDC of other countries. The prospects of the digital ruble to counteract the shadow economy are analyzed.

Keywords: shadow economy, cryptocurrency, digital ruble

JEL-classification: E26, O17, E58

Введение

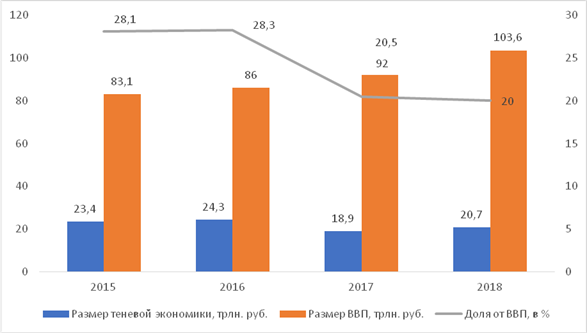

Проблема ТЭД для России особенно актуальна. На теневую экономику в нашей стране приходится почти 20% ВВП страны, что в абсолютном выражении составляет 20,7 трлн рублей (рис. 1).

Рисунок 1. Динамика теневого сектора экономики и ВВП России в 2015–2018 гг.

Источник: составлено автором по данным РосИнфоСтат [7].

В монографии В.Ю. Бурова [2] (Burov, Khudaynazarov, Fedotov et al., 2020) рассмотрены концептуальные основы экономической политики государства в отношении ТЭД.

В рамках статьи поставлена гипотеза о том, что внедрению механизма противодействия ТЭД способствуют современные технологии.

Рассмотрим понятие и виды информационно-коммуникационных технологий подробно.

Информационно-коммуникационные технологий включают в себя огромное количество инструментов и наработок. Основные из них – облачные технологии, распределенные вычисления, большие данные, Интернет вещей, блокчейн, цифровые двойники, дополненная реальность, аддитивное производство, роботы и когнитивные технологии.

В случае ведения хозяйственной деятельности в цифровом виде повышается эффективность за счет снижения транзакционных издержек и разделения труда. Увеличивается прозрачность операций за счет алгоритмизированного взаимоотношения участников рынка, объединенных единой информационной средой.

Отдельного внимания заслуживает блокчейн-технология, которая произвела революцию.

По сути, блокчейн – глобальная книга учета ценностей и движений с ними. Мировой гигантский децентрализованный реестр учета, который не хранится на одном компьютере и его невозможно подправить.

Блокчейн основан на трех проверенных временем технологиях:

- криптографии с использованием хэш-функции;

- распределенного хранения информации;

- шифрования с открытым ключом.

Первая биткоин – блокчейн, созданный Сатоши Накомодо, подразумевалась как электронная система для прямых посреднических операций. Вознаграждение предусматривается за работу майнеров. Однако функция накопления спровоцировала ажиотажный рост спроса на биткоин и, как следствие, рост стоимости. Появляются десятки новых типов блокчейн-сетей и криптовалют, которые служат целям создателей [5] (Kondratyuk, 2017).

Считают, что в блокчейн операции полностью анонимны. Объективно, анонимность в системе – неотъемлемая часть блокчейн-сети, что позволяет использовать криптовалюту преступными сообществами. На самом деле это псевдоанонимность, и любые операции в блокчейн можно отследить с помощью отдельно разработанных приложений.

Цель быстро заработать провоцирует хакеров предпринимать попытки взломать систему с целью кражи криптовалюты с кошельков пользователей, и часто это получается. Вышеназванное определяет высокие риски и низкую степень доверия государства к публичному блокчейн.

Однако это не единственные причины. Основная состоит в том, что блокчейн – это новая система взаимоотношений субъектов экономики без посредников в лице государства, центрального банка, коммерческих банков и прочих. Это объективно нарушает монополию государства на власть, что провоцирует формировать запретительные меры, которые по мере развития блокчейн будут только ужесточаться.

Только в 2020 году законодательно были осмыслены и сформулированы понятия цифровой собственности. Федеральным законом от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» было определено понятие цифровых финансовых активов.

Под цифровыми финансовыми активами понимаются цифровые права, которые предусмотрены решением о выпуске цифровых финансовых активов, выпуск, учет и обращение которых возможны только путем внесения (изменения) записей в информационную систему на основе распределенного реестра, а также в иные информационные системы [1]. Стоит отметить, что пока в России нет ни одного официально зарегистрированного оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов [9].

Под цифровой валютой понимается совокупность электронных данных (цифрового кода или обозначения), которая:

1. Содержится в информационной системе.

2. Предлагается и (или) может быть принята в качестве средства платежа, не является денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей.

3. Предлагается в качестве инвестиций и в отношении которой отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы [1].

Таким образом, законодательно под цифровой валютой понимается именно криптовалюта – вид цифрового финансового актива, создаваемого и учитываемого в распределенном реестре цифровых транзакций.

Законодательно установлен запрет принимать цифровую валюту в качестве встречного предоставления за передачу товаров, выполнение работ или оказание услуг.

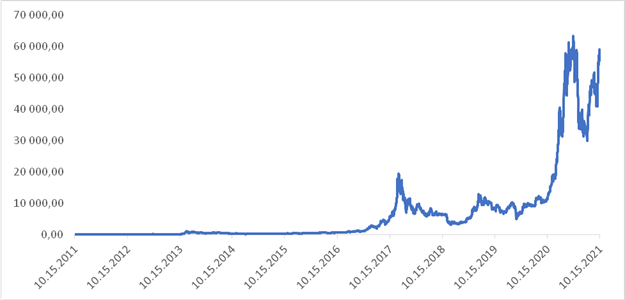

Криптовалюта может иметь стоимость, будучи объектом инвестирования, а не средством платежа. В последнем случае речь будет идти о цене цифровой валюты, определяемой в ходе торгов на валютной бирже. Например, рост стоимости биткоин с 2011 года составил 1537921%.

Рисунок 2. Рост стоимости биткоина с 2011 по 2021 г. (долларов)

Источник: составлено автором по данным [11].

Децентрализация, устойчивость, невозможность подделать данные и способ осуществлять операции без участия посредников привлекают сообщество и настораживают государство, что подвигает центральные банки включиться в процесс создания собственной цифровой валюты.

Цифровая валюта (ЦВ) центрального банка (СВDС), как и бумажная банкнота, является средством платежа, расчетной единицей и накопителем стоимости. Представляет собой часть денежной массы, так же как и физическая валюта, и уровень ответственности за выпуск цифровой валюты ровно такой же [4].

ЦВ может храниться и передаваться цифровыми платежными системами. Но участие коммерческих организаций в поддержке транзакций, содержащих ЦВ, значительно ограничивается. Финансовые посредники уже не обеспечивают хранение и подтверждение переводов в возникшей модели. В целом их посредническая роль может потерять ценность. Одно из предложений по внедрению CBDC предусматривает создание универсальных банковских счетов в центральных банках для всех граждан [4].

Банк Англии был одним из первых представителей развитых государств, инициирующих глобальную дискуссию вокруг CBDC. В результате которой большинство стран начали разработку своих цифровых валют: e-krona (Швеция), jasper (Канада), digital euro (Франция, Германия), e-RMB (Китай), inthanon (Таиланд), khokha (ЮАР) и другие [4].

Банк России также участвует в создании цифрового рубля. Тестирование цифрового рубля начнется в январе 2022 года.

ЦБ рассматривал 4 возможные модели цифрового рубля:

1) оптовую одноуровневую (модель А);

2) розничную одноуровневую (модель B);

3) розничную двухуровневую с ролью финансовых организаций как транзитных агентов (модель C);

4) розничную двухуровневую с ролью финансовых организаций как участников расчетов (модель D) [8].

В итоге была выбрана 4-я модель цифрового рубля, которая имеет следующие особенности:

1. Каждый пользователь сможет иметь только один кошелек с цифровыми рублями, отражаться на балансе банков средства клиентов в цифровых рублях не будут.

2. Воспользоваться цифровыми рублями и посмотреть остаток на счете в кошельке можно будет через приложение банка: в приложениях банков появится соответствующий встраиваемый модуль.

3. На размещенные в кошельках цифровые рубли не будет начисляться процентный доход.

4. При банкротстве банка средства в цифровом кошельке доступны клиенту через любую другую финансовую организацию, где он обслуживается.

5. Расчеты с цифровыми рублями можно будет проводить без доступа к интернету [9].

Рассмотрим характеристики цифрового рубля с CBDC и криптовалютами других стран в таблице 2. По форме реализации цифровой рубль будет существовать в виде цифрового кода в централизованном реестре в сравнении с CBDC других стран, которые базируются на распределенном реестре (блокчейн). Данный аспект снижает инвестиционную привлекательность цифрового рубля на уровне мирового сообщества.

Таблица 2

Сравнительная характеристика цифрового рубля, CBDC и криптовалюты

|

Категория

|

Цифровой рубль

|

Криптовалюта

|

CBDC

|

|

Законное

средство платежа

|

+

|

-

|

+

|

|

Эмитент

|

Банк России

|

Несколько

|

Центральный банк

|

|

Роль

коммерческих банков

|

Посредническая

|

Отсутствует

|

Посредническая

|

|

Форма

|

Цифровой код в

едином реестре

|

Цифровая запись

в распределенном реестре (public блокчейн)

|

Цифровая запись

в распределенном реестре (private блокчейн)

|

Основная задача цифрового рубля – контроль хозяйствующих субъектов и государственных расходов. Цифровой рубль целесообразно использовать в государственном управлении (межбюджетные трансферты, налоговое администрирование, государственные закупки, в том числе в компаниях с государственным участием). При отсутствии наличных и безналичных расчетов легко будет прослеживаться цепочка транзакций, возможно отследить, на что потрачен каждый цифровой рубль. Базы данных о транзакциях участников дают возможность быстро выявлять и блокировать незаконные операции [6] (Sergeev, Shadurskaya, Boytush, 2021). Безусловно, данные преимущества должны способствовать снижению общего уровня ТЭД в государственном секторе.

Однако отсутствие мотивации частного бизнеса и людей хранить свои деньги и производить расчеты в цифровом рубле (так как на размещенные в кошельках цифровые рубли не будет начисляться процентный доход) может нивелировать все преимущества нововведения.

Высокопоставленные чиновники и крупные государственные корпорации могут осуществлять коррупционные схемы, так как реестр учета цифрового рубля единый и закрытый от доступа центральным банком.

Бизнес и граждане без должной мотивации не будут спешить переходить на новую форму рубля. Об этом свидетельствуют результаты исследования сервиса HeadHunter [10]. Категорически не согласны с подобным форматом оплаты труда 41% опрошенных, согласились только 11%, остальные затруднились дать точный ответ (в исследовании приняли участие 3000 человек), что связано с пониманием суть нововведения.

Конечно, возможно принудить контрагента. Например, при гостендере обязать участников использовать в расчетах цифровой рубль, обязать государственные компании выплачивать заработную плату в цифровом виде. Однако масштабного и ощутимого эффекта по снижению объемов ТЭД в стране технология не принесет.

Заключение

Недостаточно только создать цифровой рубль или иную подобную технологию. Необходимо разработать эффективную политику борьбы с теневым сектором, замотивировать конечных бенефициаров во власти работать честно. Без теневой экономики и серой заработной платы населению и малому бизнесу не выжить, и они всегда будут искать возможности скрыть результаты своей деятельности.

References:

Burov V.Yu., Khudaynazarov A.K., Fedotov D.Yu. i dr. (2020). Protivodeystvie tenevoy ekonomike i opredelenie eyo masshtabov : otechestvennyy i zarubezhnyy opyt (teoriya i praktika) [Countering the shadow economy and determining its scale: domestic and foreign experience (theory and practice)] Chita: ZabGU. (in Russian).

Sergeev V.M., Shadurskaya M.M., Boytush O.A. (2021). Tsifrovoy rubl kak sredstvo protivodeystviya tenevoy ekonomike v Rossiyskoy Federatsii [The digital ruble as a means of countering the shadow economy in the Russian Federation]. Creative economy. 15 (7). 2827-2846. (in Russian). doi: 10.18334/ ce.15.7.112356.

Подробнее об авторе:

Помулев Александр Александрович Russia

Russia

департамент корпоративных финансов и корпоративного управления, кандидат экономических наук, доцент

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-3189-1534

Страница обновлена: 20.07.2025 в 03:55:29