Группировка видов экономической деятельности для сводного анализа эффективности труда

Васильева А.В.1

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 39

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44691250

Аннотация:

В статье показаны особенности анализа эффективности труда в зависимости от преобладающего характера труда в конкретном виде экономической деятельности. Обосновано, что вид экономической деятельности является многоаспектной системой. Выявлено, что вид экономической деятельности с точки зрения использования труда представляет собой совокупность социально-экономической, интеллектуальной и технической подсистем. В отдельных случаях к ним добавляется институциональная подсистема. Обоснован тезис, что в зависимости от специфики труда в рамках конкретного вида экономической деятельности для оценки эффективности этого труда могут использоваться различные показатели. Предложена базовая система показателей для описания труда. Показано, что в процессе определения значений и источников исходных данных, как правило, используются данные официальных источников. В зависимости от характера самого выбранного показателя формула расчета индекса может меняться. Показана возможность использования индексного метода для проведения сравнительного анализа динамики эффективности труда. Проведен кластерный анализ в программе Statistica. Выделены четыре основные группы, на которые укрупненно разбиваются все виды деятельности по структуре затрат. Разработана модель обеспеченности вида экономической деятельности источниками труда в соответствии с особенностями структуры производительных сил и производственных отношений

Ключевые слова: эффективность труда, вид экономической деятельности, обеспеченность трудом, структура затрат труда, результативность труда, кластерный анализ, индексный анализ

JEL-классификация: M54, J24, J29

Введение

Целью исследования является разработка модели анализа эффективности труда в зависимости от характера труда в конкретном виде экономической деятельности. Основным объектом исследования является управление эффективностью труда на уровне вида экономической деятельности. Это естественный выбор, учитывая, что лежащая в основе методология опирается на теорию производства и на допущение, что все единицы наблюдения (хозяйствующие субъекты вида деятельности) имеют стратегическую диспозицию как основу принятия решений. Поскольку субъекты вида экономической деятельности определяются как «группа хозяйствующих субъектов, объединенная по продуктовому признаку», вид экономической деятельности является подходящим уровнем для анализа. В то же время значительная часть исследования посвящена и проблемам перекрестного агрегирования, и связи с общеэкономическими или общеотраслевыми показателями управления эффективностью труда. Научная новизна исследования состоит в разработке авторской модели многофакторной оценки эффективности труда на основании кластеризации видов экономической деятельности по структуре затрат на производство продукта.

Основная часть

Вид экономической деятельности является многоаспектной системой и может быть описан следующей моделью:

![]() ,

,

где ![]() – i-й

аспект описания вида экономической деятельности;

– i-й

аспект описания вида экономической деятельности;

L – матрица связи.

Вид экономической деятельности с точки зрения использования труда представляет собой совокупность социально-экономической, интеллектуальной и технической подсистем. В процессе хозяйственной деятельности участники вида экономической деятельности воздействуют на внешнюю среду, с другой стороны, факторы внешней среды являются значимыми для эффективности хозяйствования в целом и показателей труда в частности [1] (Sankova, 2014). Таким образом, для выделения групп параметров эффективности вид экономической деятельности целесообразно представить в виде следующего формального описания:

![]() ,

,

где E – социально-экономическая подсистема, I – интеллектуальная подсистема, T – техническая подсистема.

Соответственно, каждая подсистема имеет свои особенности и закономерности изменения элементов. Тогда формальная запись данных подсистем принимает следующий вид:

![]()

где P – множество элементов pi социально-экономической подсистемы E, R – множество закономерностей изменения элементов pi.

![]() ,

,

где Y – множество элементов yi интеллектуальной подсистемы I, Q – множество закономерностей изменения элементов yi.

![]() ,

,

где Z – множество элементов zi технической подсистемы T, W –множество закономерностей изменения элементов zi.

В общем виде комплексный показатель эффективности труда в масштабах вида экономической деятельности можно представить как функцию оценок отдельных показателей (xi) с учетом относительной значимости частных оценок (ui):

![]() . (9)

. (9)

В связи с тем, что между всеми подсистемами существуют определенные отношения, целесообразно также рассматривать институциональную среду управления эффективностью труда [2] (Rimashevskaya, 2016). Тогда для выявленных групп коэффициентов, характеризующих эффективность труда в масштабах вида экономической деятельности: социально-экономических, интеллектуальных, технических – формируется соответствующая аддитивная модель эффективности вида:

![]() , (10)

, (10)

где ЭВЭД – комплексная оценка эффективности труда в масштабах вида экономической деятельности;

![]() – соответственно, коэффициенты значимости

социально-экономического, интеллектуального, технического и институционального

компонента, для которых выполняется условие:

– соответственно, коэффициенты значимости

социально-экономического, интеллектуального, технического и институционального

компонента, для которых выполняется условие:

![]() ;

;

![]() – соответственно, частные оценки соответствующих показателей

социально-экономического, интеллектуального, технического и институционального

блоков оценки.

– соответственно, частные оценки соответствующих показателей

социально-экономического, интеллектуального, технического и институционального

блоков оценки.

В зависимости от специфики труда в рамках конкретного вида экономической деятельности для оценки эффективности этого труда могут использоваться различные показатели [3] (Trofimova, 2013). В частности, для оценки вклада социально-экономических показателей, характеризующих эффективность труда, целесообразно использовать следующие базовые показатели:

А. Показатели социально-экономических результатов труда:

а1) средняя выработка на одного работника в натуральном выражении;

а2) удельная выручка на одного работника в денежном выражении;

а3) средняя добавленная стоимость на одно рабочее место;

а4) средняя добавленная стоимость на количество занятых;

а5) востребованность рабочего места.

Б. Показатели социально-экономических затрат, в том числе затрат труда и на обеспечение труда:

б1) средний уровень заработной платы в рамках вида экономической деятельности;

б2) показатели половозрастной структуры работников (доля мужчин и женщин, доля работников разных возрастных групп);

б3) интенсивность физического труда;

б4) средний уровень занятости и количество занятых;

б5) текучесть кадров.

В. Показатели интеллектуальных результатов труда:

в1) инновационность продукта;

в2) доля интеллектуальной добавленной стоимости в продукте;

в3) степень периодического обновления продукта;

в4) образовательная структура работников, доля работников с определенным уровнем образования;

в5) технологическая оснащенность труда.

Г. Показатели интеллектуальных затрат, в том числе затрат труда и на обеспечение труда:

г1) размер инвестиций в инновации;

г2) доля затрат интеллектуального труда в себестоимости;

г3) уровень интеллектуального оснащения рабочего места;

г4) соотношение работников физического и интеллектуального труда;

г5) затраты на обучение и повышение квалификации работников по видам труда.

Д. Показатели технических результатов труда:

д1) норма выработки на единицу стоимости оборудования;

д2) качество технического оснащения рабочих мест (средняя степень износа оборудования, средний срок службы оборудования);

д3) фондовооруженность труда;

д4) интенсивность использования оборудования в процессе труда;

д5) уровень обновления оборудования.

Е. Показатели технических затрат, в том числе затрат труда и на обеспечение труда:

е1) фондоемкость продукта;

е2) доля амортизации оборудования в себестоимости продукта;

е3) средняя обеспеченность предметами труда одного рабочего места;

е4) доля сырья и материалов в себестоимости продукта;

е5) среднее время простоя оборудования из-за ремонтов или выхода из строя, например, в связи с неквалифицированным использованием.

Ж. Показатели институциональных результатов труда:

ж1) количество кооперационных связей организации;

ж2) наличие профсоюза или доля работников, участвующих в отраслевом профсоюзе;

ж3) количество бригад, занятых в производстве продукта;

ж4) доля кооперационных затрат в себестоимости продукта.

И. Показатели институциональных затрат, в том числе затрат труда и на обеспечение труда:

и1) затраты на организацию кооперации со смежниками;

и2) доля заработной платы, уплачиваемая работниками в качестве профсоюзных взносов;

и3) затраты на рекламу и связи с общественностью.

Очевидно, что для различных видов деятельности влияние и значимость конкретных показателей будут отличаться [4] (Nagibina, 2010). Вместе с тем каждый вид экономической деятельности может сравниваться с эталонными значениями, в том числе на основании международного бенчмаркинга или путем выделения лидеров и аутсайдеров и оценки дисперсии показателей.

В процессе определения значений и источников исходных данных, как правило, используются данные официальных источников [5] (Galiullin, Ermakov, Simonova, 2017). При разработке перечня показателей и установлении их значимости в качестве целевого ориентира принимается повышение эффективности труда.

Таким образом, для

определения доминирующей тенденции изменения эффективности труда

рассматриваются основные индексы изменений выбранных показателей [6] (Bolotnova,

Khramchenko, Gracheva, Strelnikova, 2020). В зависимости от их

принадлежности к конкретной категории и определения общего индекса ( ![]() ) можно сделать вывод о генеральной динамике изменения

эффективности труда в рассматриваемом виде экономической деятельности. Данный

подход характеризуется следующим отношением:

) можно сделать вывод о генеральной динамике изменения

эффективности труда в рассматриваемом виде экономической деятельности. Данный

подход характеризуется следующим отношением:

,

,

где I+ – индекс изменения результатов по группам оценки:

![]() ;

;

I– – индекс изменения затрат по группам оценки:

![]() .

.

Соответственно, для более детальной оценки требуется расчет с учетом значимости, основная формула которого приведена ранее. В зависимости от характера самого выбранного показателя формула расчета индекса может меняться [7] (Zarudnev, 2013). В частности, для натуральных показателей индекс рассчитывается как простое соотношение значений анализируемого и предыдущего по отношению к анализируемому периоду. Рассмотрим в качестве примера значения индексов изменения результатов и затрат по группам оценки в динамике за последние несколько лет (табл. 1, 2).

Таблица 1

Индексы эффектов труда по основным группам показателей

|

Показатели

|

17/16

|

18/17

|

19/18

|

|

А. Показатели

социально-экономических результатов труда

| |||

|

а1) средняя выработка на одного работника в натуральном

выражении

|

1,020

|

1,029

|

1,019

|

|

а2) удельная выручка на одного работника в денежном

выражении

|

1,004

|

0,991

|

1,007

|

|

а3) средняя добавленная стоимость на одно рабочее место

|

1,047

|

1,045

|

1,014

|

|

а4) средняя добавленная стоимость на количество занятых

|

1,032

|

1,019

|

1,000

|

|

а5) востребованность рабочего места

|

1,083

|

1,000

|

1,000

|

|

В. Показатели

интеллектуальных результатов труда

| |||

|

в1) инновационность продукта

|

1,040

|

1,058

|

0,982

|

|

в2) доля интеллектуальной добавленной стоимости в продукте

|

1,040

|

1,077

|

1,036

|

|

в3) степень периодического обновления продукта

|

1,050

|

1,024

|

1,000

|

|

в4) образовательная структура работников, доля работников

с определенным уровнем образования

|

1,040

|

1,000

|

1,038

|

|

в5) технологическая оснащенность труда

|

1,005

|

1,003

|

0,997

|

|

Д. Показатели

технических результатов труда

| |||

|

д1) норма выработки на единицу стоимости оборудования

|

1,002

|

1,002

|

1,000

|

|

д2) качество технического оснащения рабочих мест (средняя

степень износа оборудования, средний срок службы оборудования)

|

0,995

|

1,023

|

1,006

|

|

д3) фондовооруженность труда

|

1,008

|

1,012

|

1,004

|

|

д4) интенсивность использования оборудования в процессе

труда

|

1,001

|

1,002

|

1,002

|

|

д5) уровень обновления оборудования

|

1,028

|

1,000

|

1,027

|

|

Ж. Показатели

институциональных результатов труда

| |||

|

ж1) количество кооперационных связей организации

|

1,008

|

1,000

|

0,989

|

|

ж2) наличие профсоюза или доля работников, участвующих в

отраслевом профсоюзе

|

1,002

|

1,014

|

1,003

|

|

ж3) количество бригад, занятых в производстве продукта

|

1,011

|

1,005

|

1,000

|

|

ж4) доля кооперационных затрат в себестоимости продукта

|

1,005

|

1,005

|

1,005

|

Таблица 2

Индексы затрат труда по основным группам показателей

|

Показатели

|

17/16

|

18/17

|

19/18

|

|

Б. Показатели

социально-экономических затрат, в том числе затрат труда и на обеспечение

труда

| |||

|

б1) средний уровень заработной платы в рамках вида

экономической деятельности

|

1,003

|

1,009

|

1,014

|

|

б2) показатели половозрастной структуры работников (доля

мужчин и женщин, доля работников разных возрастных групп)

|

0,966

|

1,046

|

0,988

|

|

б3) интенсивность физического труда

|

0,996

|

1,012

|

1,020

|

|

б4) средний уровень занятости и количество занятых

|

1,003

|

1,000

|

1,001

|

|

б5) текучесть кадров

|

1,004

|

0,958

|

1,008

|

|

Г. Показатели

интеллектуальных затрат, в том числе затрат труда и на обеспечение труда

| |||

|

г1) размер инвестиций в инновации

|

1,006

|

1,001

|

1,004

|

|

г2) доля затрат интеллектуального труда в себестоимости

|

1,045

|

1,011

|

1,007

|

|

г3) уровень интеллектуального оснащения рабочего места

|

1,004

|

1,002

|

1,004

|

|

г4) соотношение работников физического и интеллектуального

труда

|

1,001

|

1,005

|

0,998

|

|

г5) затраты на обучение и повышение квалификации

работников по видам труда

|

1,002

|

1,002

|

0,999

|

|

Е. Показатели

технических затрат, в том числе затрат труда и на обеспечение труда

| |||

|

е1) фондоемкость продукта

|

0,993

|

1,004

|

1,011

|

|

е2) доля амортизации оборудования в себестоимости продукта

|

1,006

|

1,006

|

1,011

|

|

е3) средняя обеспеченность предметами труда одного

рабочего места

|

1,003

|

0,997

|

1,006

|

|

е4) доля сырья и материалов в себестоимости продукта

|

1,010

|

1,008

|

1,002

|

|

е5) среднее время простоя оборудования из-за ремонтов или

выхода из строя, например, в связи с неквалифицированным использованием

|

0,995

|

1,011

|

0,995

|

|

И. Показатели

институциональных затрат, в том числе затрат труда и на обеспечение труда

| |||

|

и1) затраты на организацию кооперации со смежниками

|

1,011

|

1,001

|

1,011

|

|

и2) доля заработной платы, уплачиваемая работниками в

качестве профсоюзных взносов

|

0,981

|

1,039

|

1,019

|

|

и3) затраты на рекламу и связи с общественностью

|

1,037

|

0,988

|

1,016

|

|

Индекс затрат

|

1,064

|

1,102

|

1,118

|

|

|

|

|

|

|

Общий индекс

|

1,419

|

1,229

|

1,015

|

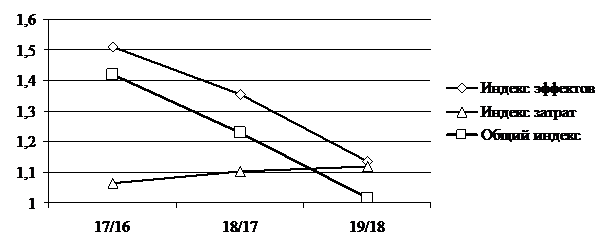

В таблице представлены условные значения, позволяющие продемонстрировать возможность использования интегральных индексов для анализа динамики эффективности труда в масштабах вида экономической деятельности. Для удобства динамика общего индекса показана на графике (рис. 1).

Рисунок 1. Сравнительный анализ динамики индексов эффективности труда

Источник: рассчитано автором на основании данных таблиц 1 и 2.

Как видно из рисунка 1, индекс результатов труда снижается, тогда как индекс затрат труда растет. В итоге общий индекс эффективности приближается к 1. Данная ситуация свидетельствует о том, что отдельные инвестиции и дополнительные затраты на повышение эффективности труда еще не получили реальной отдачи в результатах труда [8] (Golovanov, 2013). Также возможна ситуация, при которой высокая амортизация технологий ведет к сокращению затрат физического труда, которая также влияет на результативность [9] (Proka, Volchyonkova, 2011).

В процессе анализа эффективности труда в масштабах вида экономической деятельности часто возникают вопросы сопоставимости результатов, установления эталонных значений для проведения бенчмаркинга, а также базовых значений для анализа динамики и индексного анализа [10] (Yurishcheva, 2013). По нашему мнению, все виды экономической деятельности целесообразно разбить на сегменты (кластеры), наиболее близкие по структуре затрат труда и сопоставимые по качественной оценке характера труда. Для этого мы предлагаем использовать кластерный анализ, проводимый на основании сравнения структуры себестоимости продукта.

На основании изложенного рассмотрим возможности использования кластерного моделирования по видам экономической деятельности относительно эффективности труда. В зависимости от характера труда, уровня оценки эффективности и требований к результатам оценки возникает набор отношений между элементами системы управления эффективностью труда [11] (Mazitova, Mirzagalyamova, 2018). Для фиксирования этих отношений мы предлагаем применить предметно-ориентированный (онтологический) подход. Рассмотрим его сущность подробнее.

Применение онтологического подхода позволяет решить такую сложную проблему, как согласование индивидуальных описаний основных факторов и условий обеспечения эффективности труда на различных уровнях управления, составляемых различными специалистами, когда при сопоставлении и интеграции в масштабах вида экономической деятельности появляются различные, часто несогласуемые между собой вербальные или формальные описания, содержащие многозначные толкования и не обеспечивающие семантическую однозначность описания объектов оценки.

С учетом данных допущений целесообразно сгруппировать затраты в рамках вида экономической деятельности в несколько групп, например, в соответствии с классификацией, представленной ранее [12] (Petrusenko, 2013). Тогда возникают следующие группы: прямые затраты на труд (оплата труда основного производственного персонала, оплата труда вспомогательного персонала, оплата труда управленческого персонала [13] (Dyachenko, Gaponenko, 2009)), материальные (амортизация основных средств, амортизация нематериальных активов, сырье и материалы, энергия и тепло), инвестиционные (инвестиции в технологии, инвестиции в оборудование), дополнительные финансовые затрат (налоги на деятельность, налоги на оплату труда).

Здесь важно учитывать, что для анализа структуры затрат по видам экономической деятельности должны использоваться не только сводные показатели, например, по налогам или амортизации, но и статистические выборки для анализа затрат на труд или инвестиционных затрат [14] (Bausova, Prokofev, Starikova, 2015). В результате обобщения имеющихся в открытых источниках данных была составлена таблица, отражающая структуру затрат по основным видам экономической деятельности (табл. 3).

Таблица 3

Исходные данные для анализа структуры затрат по видам экономической деятельности

|

|

Оплата труда основного производственного

персонала

|

Оплата труда вспомогательного персонала

|

Оплата труда управленческого персонала

|

Амортизация основных средств

|

Амортизация нематериальных активов

|

Сырье и материалы

|

Энергия и тепло

|

Инвестиции в технологии

|

Инвестиции в оборудование

|

Налоги на деятельность

|

Налоги на оплату труда

|

|

ВЭД1

|

12,10%

|

1,21%

|

2,42%

|

36,31%

|

2,42%

|

30,26%

|

3,63%

|

1,45%

|

2,90%

|

2,58%

|

4,72%

|

|

ВЭД2

|

24,70%

|

2,16%

|

3,60%

|

34,99%

|

2,57%

|

13,99%

|

3,29%

|

0,82%

|

3,29%

|

1,44%

|

9,14%

|

|

ВЭД3

|

22,93%

|

1,99%

|

5,20%

|

36,08%

|

1,13%

|

12,84%

|

3,97%

|

1,07%

|

4,28%

|

1,48%

|

9,03%

|

|

ВЭД4

|

15,20%

|

4,75%

|

7,22%

|

39,91%

|

8,55%

|

7,98%

|

0,67%

|

2,28%

|

4,37%

|

0,91%

|

8,15%

|

|

ВЭД5

|

15,70%

|

4,73%

|

5,84%

|

39,25%

|

9,66%

|

8,25%

|

0,91%

|

2,62%

|

4,23%

|

0,94%

|

7,88%

|

|

ВЭД6

|

20,73%

|

1,21%

|

3,97%

|

16,41%

|

2,07%

|

30,05%

|

3,97%

|

3,11%

|

7,77%

|

2,93%

|

7,77%

|

|

ВЭД7

|

11,85%

|

0,74%

|

2,78%

|

5,55%

|

0,56%

|

44,42%

|

4,44%

|

7,77%

|

12,96%

|

4,33%

|

4,61%

|

|

ВЭД8

|

14,26%

|

0,88%

|

8,83%

|

28,86%

|

8,96%

|

2,38%

|

3,94%

|

11,34%

|

12,09%

|

1,29%

|

7,19%

|

|

ВЭД9

|

7,69%

|

0,99%

|

1,76%

|

36,89%

|

18,88%

|

6,15%

|

4,61%

|

8,34%

|

10,10%

|

1,46%

|

3,13%

|

|

ВЭД10

|

8,10%

|

1,03%

|

1,73%

|

37,43%

|

18,17%

|

6,35%

|

4,16%

|

8,97%

|

9,41%

|

1,39%

|

3,26%

|

|

ВЭД11

|

11,91%

|

0,70%

|

2,66%

|

5,31%

|

0,49%

|

44,89%

|

4,31%

|

7,79%

|

13,01%

|

4,35%

|

4,58%

|

|

ВЭД12

|

11,80%

|

0,74%

|

2,72%

|

5,72%

|

0,53%

|

44,73%

|

4,29%

|

7,70%

|

12,87%

|

4,33%

|

4,58%

|

|

ВЭД13

|

9,12%

|

1,37%

|

2,73%

|

25,52%

|

13,22%

|

10,94%

|

2,28%

|

16,86%

|

12,21%

|

1,78%

|

3,97%

|

|

ВЭД14

|

11,66%

|

0,72%

|

2,76%

|

2,83%

|

0,57%

|

47,43%

|

4,25%

|

7,94%

|

12,77%

|

4,51%

|

4,54%

|

|

ВЭД15

|

7,93%

|

1,89%

|

6,42%

|

16,23%

|

13,82%

|

10,19%

|

5,62%

|

16,99%

|

13,97%

|

2,08%

|

4,87%

|

|

ВЭД16

|

21,02%

|

2,57%

|

3,50%

|

39,70%

|

7,24%

|

1,63%

|

1,63%

|

5,84%

|

7,94%

|

0,78%

|

8,13%

|

|

ВЭД17

|

9,62%

|

5,03%

|

3,96%

|

25,67%

|

16,04%

|

4,49%

|

4,17%

|

8,13%

|

15,61%

|

1,70%

|

5,58%

|

|

ВЭД18

|

20,77%

|

2,68%

|

3,38%

|

39,43%

|

7,58%

|

1,75%

|

1,61%

|

5,72%

|

8,21%

|

0,81%

|

8,05%

|

|

ВЭД19

|

12,36%

|

0,85%

|

2,68%

|

5,72%

|

0,64%

|

43,78%

|

4,45%

|

7,63%

|

12,85%

|

4,28%

|

4,77%

|

|

ВЭД20

|

18,32%

|

0,31%

|

0,92%

|

12,21%

|

7,33%

|

39,69%

|

1,53%

|

2,14%

|

8,24%

|

3,46%

|

5,86%

|

ВЭД1 – Сельское, лесное хозяйство, охота, рыболовство и рыбоводство; ВЭД2 – Добыча полезных ископаемых; ВЭД3 – Обрабатывающие производства; ВЭД4 – Обеспечение электрической энергией, газом и паром; кондиционирование воздуха; ВЭД5 – Водоснабжение; водоотведение, организация, сбора и утилизации отходов, деятельность по ликвидации загрязнений; ВЭД6 – Строительство; ВЭД7 – Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов; ВЭД8 – Транспортировка и хранение; ВЭД9 – Деятельность гостиниц и предприятий общественного питания; ВЭД10 – Деятельность в области информации и связи; ВЭД11 – Деятельность финансовая и страховая; ВЭД12 – Деятельность по операциям с недвижимым, имуществом; ВЭД13 – Деятельность профессиональная, научная, и техническая; ВЭД14 – Деятельность административная и сопутствующие дополнительные услуги; ВЭД15 – Государственное управление и обеспечение, военной безопасности; социальное обеспечение; ВЭД16 – Образование; ВЭД17 – Деятельность в области здравоохранения, и социальных услуг; ВЭД18 – Деятельность в области культуры, спорта, организации досуга и развлечений; ВЭД19 – Предоставление прочих видов услуг; ВЭД20 – Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления.

Источник: обобщено автором на основании собранных данных из статистических сборников и отчетности отдельных хозяйствующих субъектов.

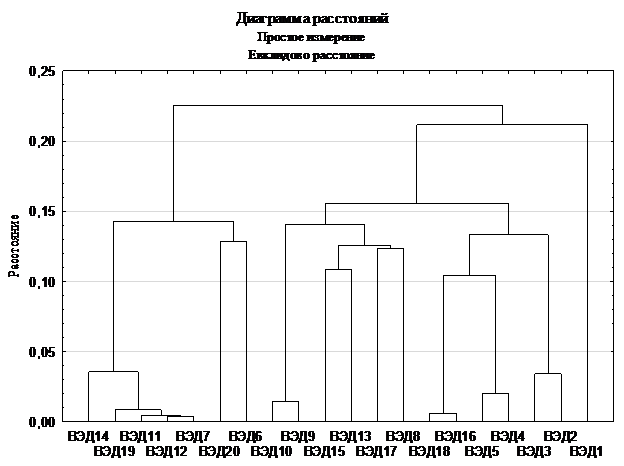

Исходные данные были обработаны в программе Statistica. Для расчета использовался метод простых евклидовых расстояний по всей номенклатуре показателей. Результаты расчета представлены на рисунке 2.

Рисунок 2. Гистограмма расстояний для структуры затрат по видам экономической деятельности

Источник: рассчитано автором.

Как видно из рисунка, наиболее близкими с точки зрения структуры затрат являются «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов» и «Деятельность по операциям с недвижимым, имуществом». Также достаточно близок к ним вид деятельности «Деятельность финансовая и страховая». С другой стороны, определенная близость наблюдается между видами деятельности «Образование» и «Деятельность в области культуры, спорта, организации досуга и развлечений». Также из рисунка видно, что все виды деятельности укрупненно разбиваются на четыре основные группы:

1-я группа – сельское, лесное хозяйство, охота, рыболовство и рыбоводство;

2-я группа – добыча полезных ископаемых; обрабатывающие производства; обеспечение электрической энергией, газом и паром; кондиционирование воздуха; водоснабжение; водоотведение, организация, сбора и утилизации отходов, деятельность по ликвидации загрязнений; образование; деятельность в области культуры, спорта, организации досуга и развлечений.

3-я группа – транспортировка и хранение; деятельность гостиниц и предприятий общественного питания; деятельность в области информации и связи; деятельность профессиональная, научная и техническая; государственное управление и обеспечение военной безопасности; социальное обеспечение; деятельность в области здравоохранения и социальных услуг.

4-я группа – строительство; торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов; деятельность финансовая и страховая; деятельность по операциям с недвижимым, имуществом; деятельность административная и сопутствующие дополнительные услуги; предоставление прочих видов услуг; деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления.

Таким образом, анализ эффективности труда в рассматриваемых группах может проводиться с учетом взаимных сопоставлений и выбора общих эталонов [15] (Deeva, 2018). Например, несмотря на разный качественный состав предметов труда, близкими по структуре затрат являются виды деятельности «Добыча полезных ископаемых» и «Образование». По нашему мнению, в данной группе достаточно важной является интеллектуальная ориентация организаций и высокая доля стоимости оборудования.

Также целесообразно оценивать эффективность труда применительно к устойчивому развитию вида экономической деятельности [16] (Ivanova, 2013). Для этого строится модель определения обеспеченности вида экономической деятельности источниками труда в соответствии с особенностями структуры производительных сил и производственных отношений [17] (Yankauskas, Kulikov, 2020). По нашему мнению, наиболее универсальный характер по отношению к национальной экономике имеет модель, оценивающая общий потенциальный труд в соотношении к его необходимому количеству:

,

,

где Ol – обеспеченность трудом национальной экономики;

FLi – объем физического труда в i-м виде экономической деятельности;

dfli – коэффициент полезного физического труда в i-м виде экономической деятельности;

rfli – коэффициент результативного физического труда в i-м виде экономической деятельности;

MLi – объем механического труда в i-м виде экономической деятельности;

dmli – коэффициент полезного механического труда в i-м виде экономической деятельности;

rmli – коэффициент результативного механического труда в i-м виде экономической деятельности;

ILi – объем интеллектуального и технологического труда в i-м виде экономической деятельности;

dili – коэффициент полезного интеллектуального и технологического труда в i-м виде экономической деятельности;

rili – коэффициент результативного интеллектуального и технологического труда в i-м виде экономической деятельности;

L – общая потребность в труде национальной экономики.

Данная модель показывает

степень удовлетворения экономики источниками труда. Если потребности в труде

удовлетворяются полностью ( ![]() ), это

свидетельствует о фактическом балансе фактического труда и потребностей в

труде. Если существует избыток труда, то велика вероятность безработицы или

трудовой эмиграции. В некоторых странах по отдельным видам экономической

деятельности наблюдается дефицит труда, что вынуждает стимулировать трудовую

иммиграцию и инвестиции в новые технологии, снижающие участие физического труда

в производственном процессе [18] (Nikolaev, 2020).

), это

свидетельствует о фактическом балансе фактического труда и потребностей в

труде. Если существует избыток труда, то велика вероятность безработицы или

трудовой эмиграции. В некоторых странах по отдельным видам экономической

деятельности наблюдается дефицит труда, что вынуждает стимулировать трудовую

иммиграцию и инвестиции в новые технологии, снижающие участие физического труда

в производственном процессе [18] (Nikolaev, 2020).

Заключение

Таким образом, каждый вид экономической деятельности имеет собственные особенности в структуре труда, поэтому требуется дифференцированный подход к оценке эффективности труда в зависимости от роли той или иной составляющей труда в общих результатах. Общий анализ динамики эффективности труда в масштабах вида экономической деятельности может осуществляться на основе сопоставления динамики индексов основных показателей результатов и затрат труда.

Для выявления близких по структуре затрат видов экономической деятельности целесообразно анализировать доли основных элементов в структуре затрат и проводить кластерный анализ. В работе показано, что в российской экономике можно выделить четыре группы видов деятельности, имеющих близкие параметры по структуре затрат.

Общая модель обеспеченности трудом национальной экономики предполагает анализ совокупного труда с поправкой на его полезность и результативность в сравнении с потребностями экономики в труде. Данный анализ проводится не только по показателям текущего периода, но и по перспективным показателям. Результат анализа позволяет прогнозировать потребности в подготовке кадров, инвестициях в оборудование и технологии.

Источники:

2. Римашевская И. Труд и его эффективность // Наука и инновации. – 2016. – №158. – с. 59-61.

3. Трофимова Л.Ф. Факторы эффективности труда в нефтеперерабатывающей промышленности // Проблемы современной экономики. – 2013. – №1(45). – с. 171-173.

4. Нагибина Н.И. Управление производительностью труда как основа эффективного управления персоналом // Вестник ПНИПУ. Социально-экономические науки. – 2010. – №6. – с. 46-52.

5. Галиуллин Х.Я., Ермаков Г.П., Симонова М.В. Понятие эффективности труда // Экономика труда. – 2017. – №3. – с. 183-196.

6. Болотнова Е.А., Храмченко А.А., Грачева Ю.В., Стрельникова Д.А. Оценка и стратегия разработки проектов повышения производительности труда // Вестник Академии знаний. – 2020. – №3(38). – с. 53-58.

7. Заруднев С.А. «Фактор времени» как доминантный критерий повышения эффективности работников умственного труда предприятия // Kant. – 2013. – №2(8). – с. 33-35.

8. Голованов А.И. От производительности к эффективности труда // Вестн. Том. гос. ун-та. – 2013. – №376. – с. 137-141.

9. Прока Н.И., Волчёнкова А.С. Формирование механизма управления эффективностью труда в аграрном секторе экономики // Вестник ОрелГАУ. – 2011. – №1(28). – с. 100-104.

10. Юрищева М.В. Сущность и содержание оценки эффективности труда управленческого персонала // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. – 2013. – №3-2. – с. 451-456.

11. Мазитова Р.К., Мирзагалямова З.Н. Эффективность труда работников организации // ВЭПС. – 2018. – №4. – с. 45-49.

12. Петрусенко М.В. Нефинансовые показатели, как важнейшая характеристика оценки эффективности труда // Международный научно-исследовательский журнал. – 2013. – №10-3(17). – с. 65-66.

13. Дьяченко Е.А., Гапоненко Т.В. Комплексная оценка эффективности управленческого труда // Advanced Engineering Research. – 2009. – Т.9 – №1(40). – с. 131-136.

14. Баусова З.И., Прокофьев О.В., Старикова А.Ю. Экономическое моделирование региональной эффективности труда // Модели, системы, сети в экономике, технике, природе и обществе. – 2015. – №2(14). – с. 6-16.

15. Деева Л.И. К вопросу повышения эффективности труда персонала // Human Progress. – 2018. – Т.4. – №1. – с. 1-9.

16. Иванова Е.М. Психология и эффективность деятельности субъекта труда // Психология в экономике и управлении. – 2013. – №1. – с. 6-12.

17. Янкаускас К.С., Куликов М.Ю. Оценка влияния качества труда и качества жизни на производительность, результативность и эффективность труда // Региональные проблемы преобразования экономики. – 2020. – №5(115). – с. 83-96.

18. Николаев Н.А. Методика совершенствования системы управления персоналом предприятия как фактор повышения результативности и эффективности труда // Вестник АГТУ. Серия: Экономика. – 2020. – №2. – с. 38-49

Страница обновлена: 11.05.2026 в 16:42:02

Download PDF | Downloads: 39

Grouping of economic activities for a summary analysis of labour efficiency

Vasileva A.V.Journal paper

Creative Economy

Volume 14, Number 12 (december 2020)

Abstract:

The features of the analysis of labour efficiency, depending on the prevailing nature of labour in a particular type of economic activity, are shown. It has been substantiated that the type of economic activity is a multi-aspect system. It was revealed that the type of economic activity in terms of the labour is a combination of socio-economic, intellectual and technical subsystems. In some cases, an institutional subsystem is added to them. The thesis is substantiated that, depending on the specifics of labour within a specific type of economic activity, various indicators can be used to assess labour efficiency. A basic system of indicators for describing labour is proposed. It is shown that in the process of determining the values and sources of initial data, as a rule, data from official sources are used. Depending on the nature of the selected indicator itself, the formula for calculating the index may vary. The possibility of the index method application for the comparative analysis of the labour efficiency dynamics is shown. Cluster analysis was performed using the Statistica program. Four main groups are identified, into which all types of activities are broken down in aggregate according to the cost structure. A model has been developed for the provision of a type of economic activity with sources of labour in accordance with the characteristics of the productive forces structure and production relations.

Keywords: labour efficiency, type of economic activity, labour supply, structure of labour costs, labour productivity, cluster analysis, index analysis

JEL-classification: M54, J24, J29

References:

Bausova Z.I., Prokofev O.V., Starikova A.Yu. (2015). Ekonomicheskoe modelirovanie regionalnoy effektivnosti truda [Economic modelling regional labour efficiency]. Modeli, sistemy, seti v ekonomike, tekhnike, prirode i obschestve. (2(14)). 6-16. (in Russian).

Bolotnova E.A., Khramchenko A.A., Gracheva Yu.V., Strelnikova D.A. (2020). Otsenka i strategiya razrabotki proektov povysheniya proizvoditelnosti truda [Evaluation and strategy for the development of labour productivity improvement projects]. Vestnik Akademii znaniy. (3(38)). 53-58. (in Russian).

Deeva L.I. (2018). K voprosu povysheniya effektivnosti truda personala [The issue of improving labor effectiveness]. Human Progress. (1). 1-9. (in Russian).

Dyachenko E.A., Gaponenko T.V. (2009). Kompleksnaya otsenka effektivnosti upravlencheskogo truda [Complex estimate of ruling labour efficiency]. Vestnik of DSTU. (1(40)). 131-136. (in Russian).

Galiullin Kh.Ya., Ermakov G.P., Simonova M.V. (2017). Ponyatie effektivnosti truda [Concept of labor efficiency]. Russian Journal of Labor Economics. (3). 183-196. (in Russian).

Golovanov A.I. (2013). Ot proizvoditelnosti k effektivnosti truda [From productivity to labour efficiency]. Vestnik Tomskogo gosudarstvennogo universiteta. (376). 137-141. (in Russian).

Ivanova E.M. (2013). Psikhologiya i effektivnost deyatelnosti subekta truda [Psychology and effectiveness of activity of labor subject]. Psychology in economics and management. (1). 6-12. (in Russian).

Mazitova R.K., Mirzagalyamova Z.N. (2018). Effektivnost truda rabotnikov organizatsii [Labour productivity of employees]. The Review of Economy, the Law and Sociology. (4). 45-49. (in Russian).

Nagibina N.I. (2010). Upravlenie proizvoditelnostyu truda kak osnova effektivnogo upravleniya personalom [Performance management as basis for efficient personnel administration]. PNRPU Sociology and Economics Bulletin. (6). 46-52. (in Russian).

Nikolaev N.A. (2020). Metodika sovershenstvovaniya sistemy upravleniya personalom predpriyatiya kak faktor povysheniya rezultativnosti i effektivnosti truda [Methods of improving personnel management at enterprise as factor of labor efficiency and productivity]. Vestnik of astrakhan state technical university. series: economics. (2). 38-49. (in Russian).

Petrusenko M.V. (2013). Nefinansovye pokazateli, kak vazhneyshaya kharakteristika otsenki effektivnosti truda [Non-financial indicators as the most important characteristic of labor efficiency assessment]. International Research Journal. (10-3(17)). 65-66. (in Russian).

Proka N.I., Volchyonkova A.S. (2011). Formirovanie mekhanizma upravleniya effektivnostyu truda v agrarnom sektore ekonomiki [Formation of a mechanism for managing labor efficiency in the agricultural sector of the economy]. Vestnik OrelGAU. (1(28)). 100-104. (in Russian).

Rimashevskaya I. (2016). Trud i ego effektivnost [Efficiency of labour]. Nauka i innovatsii. (158). 59-61. (in Russian).

Sankova L.V. (2014). Effektivnost truda i dostoynyy trud v sovremennoy Rossii [Labour efficiency and decent work in modern Russia]. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (5(54)). 35-40. (in Russian).

Trofimova L.F. (2013). Faktory effektivnosti truda v neftepererabatyvayushchey promyshlennosti [Factors of labor effectiveness in oil processing industry (russia, ufa)]. Problems of modern economics. (1(45)). 171-173. (in Russian).

Yankauskas K.S., Kulikov M.Yu. (2020). Otsenka vliyaniya kachestva truda i kachestva zhizni na proizvoditelnost, rezultativnost i effektivnost truda [Assessment of the impact of the quality of work and quality of life on performance, effectiveness and efficiency of labor]. Regional problems of transforming the economy. (5(115)). 83-96. (in Russian).

Yurischeva M.V. (2013). Sushchnost i soderzhanie otsenki effektivnosti truda upravlencheskogo personala [Nature and content of effectiveness evaluation of labor management personnel]. Izvestiya Saratovskogo universiteta. Novaya seriya. Seriya: Ekonomika. Upravlenie. Pravo. (3-2). 451-456. (in Russian).

Zarudnev S.A. (2013). «Faktor vremeni» kak dominantnyy kriteriy povysheniya effektivnosti rabotnikov umstvennogo truda predpriyatiya [The time factor as the dominant criterion for improving the efficiency of knowledge workers enterprise]. Kant. (2(8)). 33-35. (in Russian).