Многокритериальная оптимизация расходов на элементы интеллектуального капитала высокотехнологичных предприятий

Лисенкова В.С.1![]() , Сидняев Н.И.1

, Сидняев Н.И.1![]() , Соколянский В.В.1

, Соколянский В.В.1![]()

1 Московский государственный технический университет им. Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 58 | Цитирований: 20

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 3 (Июль-сентябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44082113

Цитирований: 20

Аннотация:

В работе представлено обоснование актуальности задачи оптимизации расходов на элементы интеллектуального капитала. Рассмотрен подход к оценке компонентов интеллектуального капитала методами прямого измерения. Были предложены экономические показатели, отражающие воздействие компонентов интеллектуального капитала. Были построены модели влияния компонентов на экономические показатели в высокотехнологичных компаниях. На их основе сформулирована и решена многокритериальная задача оптимизации расходов на компоненты интеллектуального капитала высокотехнологичных российских и зарубежных предприятий.

Ключевые слова: интеллектуальный капитал, оптимизационная задача, многокритериальная оптимизация, человеческий капитал, организационный капитал, клиентский капитал

JEL-классификация: J24, O15, L26, O33

Введение

Развитие межгосударственной торговли, глобализация, распространение информационных и других технологий, цифровизация бизнес-процессов привели к необходимости учета не только физического капитала и труда в качестве основополагающих факторов. На эффективность предприятия значительным образом воздействует его интеллектуальный капитал (ИК). Совокупность имеющихся в организации умений и навыков персонала, их мотивация, а также накопленные информационные базы и полезные отношения с другими субъектами позволяют компании создавать кардинально новые товары, услуги, генерировать и реализовывать новые идеи [1] (Bruking, 2001). Существенным для предприятия является не столько вложение средств в составные части интеллектуального капитала, но их эффективность. Проблема оптимизации затрат на элементы ИК все еще не имеет достаточной проработанности.

Целью работы является оптимизация расходов на составляющие ИК. Для этого были решены следующие задачи: оценены компоненты ИК, построены модели, описывающие зависимость эффективности их влияния на экономические показатели, сформулирована и решена многокритериальная задача оптимизации затрат на компоненты. Объектом исследования выступают компоненты интеллектуального капитала, а предметом – их оптимизация. Методы исследования – регрессионный анализ и эволюционные алгоритмы оптимизации.

В связи с отсутствием стандартизированного подхода получения оценки ИК возникает проблема его использования для измерения производственного потенциала предприятия. Для этого в работе предлагается рассмотреть оценку составляющих ИК методами прямого измерения и построить модели, оценивающие их влияние на экономические показатели предприятий. Метод применим для крупных предприятий с численностью персонала не менее тысячи человек и балансовой стоимостью предприятия от пятидесяти миллионов долларов. Особенностью работы является применение многокритериальной оптимизации для корректного регулирования расходов на компоненты.

Успешность оптимизации расходов на компоненты ИК во многом зависит от корректности выделения его структуры. Насчитывается множество различных представлений о структуре. В таблице 1 представлены различные подходы к выявлению структуры ИК.

Таблица 1

Подходы к оценке структуры интеллектуального капитала

|

Авторы

|

Год

|

Состав

|

|

Одноэлементная структура

| ||

|

Г. Ахонен

|

2000

|

Человеческий

капитал

|

|

Двухэлементная структура

| ||

|

Л.

Эдвинссон, М. Мэлоун

|

1997

|

Человеческий

и структурный капитал

|

|

Р.

Петти, Дж. Гутрие

|

2000

|

Человеческий

и организационный капитал

|

|

Трехэлементная структура

| ||

|

Т.

Стюарт

|

1997

|

Человеческий,

структурный и потребительский капитал

|

|

Дж.

Рус, Г. Рус, Л. Эдвинссон

|

1998

|

Человеческий,

структурный, отношенческий капитал

|

|

К.

Флетчер

|

2006

|

Человеческие,

структурные, реляционные ресурсы

|

|

А.Н.

Козырев

|

2006

|

Человеческий,

организационный, клиентский капитал

|

|

Т.

Андреева, Т. Гаранина

|

2017

|

Человеческий,

отношенческий, организационный капиталы

|

|

Четырехэлементная структура

| ||

|

Э.

Брукинг

|

2001

|

Человеческие,

инфраструктурные, рыночные активы и интеллектуальная собственность

|

|

Ф.

Гу, Б. Лев

|

2001

|

НИОКР,

реклама, информационные технологии, человеческие компетенции

|

|

Многоэлементная структура

| ||

|

А.А.

Тетерин

|

2010

|

Человеческий,

структурный, клиентский, информационный, идеологический капиталы

|

|

М.

Молодчик, Е.А. Шакина, А.А. Быкова

|

2014

|

Управленческие

и кадровые возможности, инновации и внутренние процессные возможности,

сетевые возможности и лояльность клиентов

|

Наиболее распространенная структура ИК, согласно российским и зарубежным исследователям, – трехэлементная, включающая в себя человеческий, организационный и потребительский капиталы. Чуть менее распространенной среди исследователей является четырехэлементная структура. В ней также основополагающим элементом являются человеческие ресурсы и их компетенции. Среди других элементов выделяют интеллектуальные активы, инновационные, рыночные или клиентский капитал. Часто выделение в структуре более трех компонентов вытекает из-за обособления частей внутри трех основополагающих.

ИК основывается на знаниях, способностях, опыте сотрудников и других их навыках, позволяющих выгодным для компании образом осуществлять свою деятельность. Организационный и потребительский капиталы, созданные при помощи человеческого, дают возможность добиться преимуществ, укрепляющих их положение на рынке. Вместе они позволяют учесть внутренние и внешние показатели, воздействующие на развитие предприятия.

Человеческий капитал выделяется исследователями как наиболее существенный. Человеческий капитал – основообразующий ресурс предприятий, в особенности высокотехнологичных. Знания, компетенции, опыт и умения человека, которые он использует в профессиональной деятельности, являются движущими факторами получения прибыли и основой инновационной деятельности. Несмотря на возрастающий уровень автоматизации производства, именно интеллектуальная деятельность человека способствует развитию организации [4] (Andrusenko, Karpenko, Sokolyanskiy, Yamchenko, 2017).

При оценивании воздействия человеческого капитала на прибыль в

качестве зависимого показателя был выбран коэффициент дохода от человеческого

капитала ![]() , рассчитываемый по формуле:

, рассчитываемый по формуле:

![]() ,

,

где R – выручка на предприятии; FTE – эквивалент полной рабочей занятости.

В качестве независимых переменных в модели выбраны расходы на

оплату труда ( ![]() ), стимулирующие выплаты

сотрудникам (

), стимулирующие выплаты

сотрудникам ( ![]() ), включающие в себя в том числе

премии за эффективность.

), включающие в себя в том числе

премии за эффективность.

Организационный капитал обеспечивает возможность инновационного развития в будущем и служит для обмена знаниями, творческого использования информации, позволяет организации концентрироваться на цели, адаптировать стратегию к условиям рынка. Организационный капитал – организационные возможности соответствовать требованиям рынка.

В качестве показателя, оценивающего влияние организационного

капитала на прибыль предприятия, используется значение добавленной стоимости от

структурного капитала ![]() , используемое в методике

А. Пулика для измерения ИК.

, используемое в методике

А. Пулика для измерения ИК.

![]() ,

,

где O – доход от продажи продукции;

I – расходы за исключением затрат на оплату труда;

HC – человеческий капитал, представляемый в виде затрат на работников.

В качестве зависимых используются инвестиции в НИОКР ( ![]() ) и расходы, связанные с клиентами,

патентами, программным обеспечением и лицензиями (

) и расходы, связанные с клиентами,

патентами, программным обеспечением и лицензиями ( ![]() ).

).

Клиентский капитал отражает часть стоимости организации, связанную с возможностями менеджеров компании обеспечивать доходность деятельности путем привлечения крупных лояльных клиентов. Главными функциями клиентского капитала являются формирование, поддержка и продвижение доверительных, крепких и плодотворных отношений экономических агентов. Клиентский капитал включает в себя такие элементы, как товарные знаки и знаки обслуживания, фирменные наименования, деловая репутация, база клиентов, лояльность клиентов.

Для измерения клиентского капитала используется показатель пожизненной стоимости клиента, характеризующий будущую стоимость денежного потока от клиента за время сотрудничества с компанией [5] (Makarova, 2016). Оценивается по формуле:

![]() ,

,

где i – коэффициент дисконтирования;

r – коэффициент удержания клиента;

M – показатель маржи.

В качестве зависимых выступают затраты на рекламные и

маркетинговые исследования ( ![]() ) и расходы,

связанные с клиентами, патентами, программным обеспечением и лицензиями (

) и расходы,

связанные с клиентами, патентами, программным обеспечением и лицензиями ( ![]() ).

).

Были учтены внешние параметры для всех компонентов интеллектуального капитала: индекс образования (𝑐1), индекс инноваций (𝑐2), индекс развития информационно-коммуникационных технологий (𝑐3), наличие компании в списке Forbes Global 2000 (𝑐4). Источником данных по высокотехнологичным предприятиям за 2018 год послужили открытые финансовые отчеты. Денежные показатели переведены в тысячи долларов США [6, 7].

В результате регрессионного анализа были получены модели оценок влияния человеческого, организационного и клиентского капиталов. Коэффициенты при факторах в полученных моделях значимы и имеют логически верный знак [8, c. 203] (Ayvazyan, Enyukov, Meshalkin, 1985, р. 203). Коэффициенты детерминации моделей равны 78,02, 71,65 и 88,51% соответственно [9, c. 92–93] (Tikhomirov, Tikhomirova, Ushmaev, 2011, р. 92– 93). Полученные регрессионные модели используются в качестве частных функций в задаче многокритериальной оптимизации [10] (Markina, 2014). Дополнительным условием принята невозможность для предприятия изменения расходов более чем на 20% от первоначальных значений. Также применяется перераспределение имеющихся средств, а не привлечение сторонних.

где ![]() – первоначальное значение i-ого

показателя.

– первоначальное значение i-ого

показателя.

Решение задачи оптимизации расходов на компоненты интеллектуального капитала предлагается осуществлять при помощи эволюционного алгоритма NGSA II [11] (Seshadri, 2002). В основе алгоритма лежит ранжирование агентов популяции недоминируемой сортировкой [12] (Zitzler, Thiele, 1999). В реализации алгоритма учтено наличие функций ограничений путем модернизации методики осуществления кроссовера [13] (Deb, 2000). Альтернативным методом является приведение задачи со множеством критериев к однокритериальной [14] (Karpenko, 2014). Так, среди российских исследователей опытом использования однокритериальной оптимизации при изучении параметров интеллектуального капитала обладают [15, 16, 17] (Runova, Chulyukov, Sokolyanskiy, Knyazeva, 2016; Sokolyanskiy, Kaganov, Volosnikova, Ishimtsev, 2015; Sokolyanskiy, Kaganov, Volosnikova, Ishimtsev, 2015).

В работе представлены результаты оптимизации для предприятия РКК «Энергия». Для России значения индекса образования, индекса инноваций и индекса развития информационных технологий равны 0,8320, 0,5541 и 0,7873 соответственно. Как видно, в России достаточно низкий уровень инноваций, другие же индексы говорят о значительном уровне развития страны.

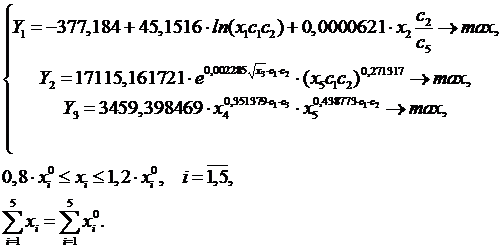

На рисунке 1 представлены оптимальные для предприятия РКК «Энергия» значения частных целевых функций в двумерных координатах. Некоторый выигрыш в человеческом капитале первоначально можно получить за счет относительно небольших уступок – в организационном и незначительных – в клиентском капитале. В дальнейшем для получения выигрыша в человеческом капитале придется значительнее уступать в двух других капиталах.

Рисунок 1. Оптимальные для предприятия РКК «Энергия» значения частных

целевых функций в двумерных координатах: а) ![]() ,

б)

,

б) ![]()

Источник: составлено авторами по результатам многокритериальной оптимизации.

· Для максимально возможного выигрыша в человеческом капитале в 2,82% по сравнению с исходными значениями потребуется увеличить расходы на заработную плату на 6,38% и затрат на рекламные и маркетинговые исследования на 20% за счет сокращения других расходов.

· Для максимально

возможного выигрыша в организационном капитале в 5,82% и 8,13% в клиентском

капитале потребуется увеличить расходы на факторы ![]() на

20% и фактор

на

20% и фактор ![]() на 1,82%. За счет этого также

человеческий капитал получит выигрыш в 0,697%.

на 1,82%. За счет этого также

человеческий капитал получит выигрыш в 0,697%.

· Если требуется

увеличить эффективность всех трех компонент ИК, фиксируя важность компонент лексикографически,

то выигрыш для ![]() составит 2,35%, 2,68% и 5,05%

соответственно. Для этого потребуется увеличить расходы на заработную плату на

5,37%, затраты на патенты, программное обеспечение и лицензии – на 4,03%,

расходы на рекламу, маркетинговые исследования и активы, связанные с клиентами, – на 20%. Это осуществляется за счет снижения

расходов на стимулирующие выплаты и НИОКР на 20%.

составит 2,35%, 2,68% и 5,05%

соответственно. Для этого потребуется увеличить расходы на заработную плату на

5,37%, затраты на патенты, программное обеспечение и лицензии – на 4,03%,

расходы на рекламу, маркетинговые исследования и активы, связанные с клиентами, – на 20%. Это осуществляется за счет снижения

расходов на стимулирующие выплаты и НИОКР на 20%.

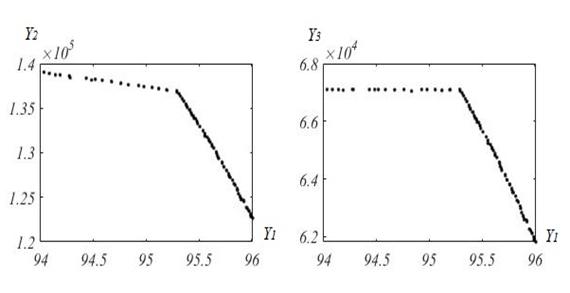

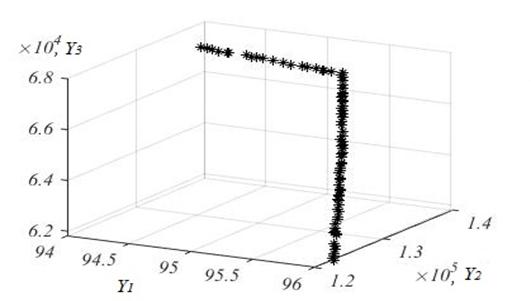

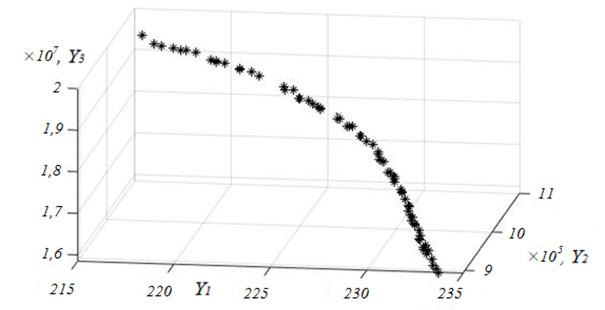

На рисунке 2 отображен фронт Парето задачи оптимизации расходов на компоненты ИК. Согласно найденному множеству Парето, для оптимизации необходимо увеличить расходы на заработную плату от 1,81 до 6,38%, затраты на рекламные и маркетинговые исследования – на 20%, в основном за счет перераспределения средств со стимулирующих выплат сотрудникам и в большинстве случаев с расходов на НИОКР.

Рисунок 2. Фронт Парето задачи оптимизации элементов интеллектуального капитала для предприятия РКК «Энергия»

Источник: составлено авторами по результатам многокритериальной оптимизации.

Для зарубежных компаний результат оптимизационной задачи отличается за счет пропорционально других исходных расходов. Для США значения индекса образования, индекса инноваций и индекса развития коммуникационных технологий равны 0,903, 0,8743 и 0,9109 соответственно.

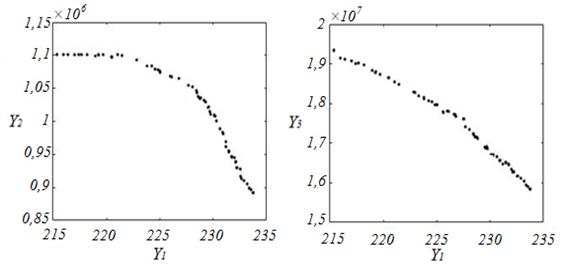

На рисунке 3 представлены результаты оптимизации для предприятия Cobham. Можно отметить, что для американской компании фронт Парето имеет более сглаженную форму, без резкого изменения отдачи от уступок по одному из критериев.

Рисунок 3. Оптимальные для предприятия Cobham значения частных целевых

функций в двумерных координатах: а) ![]() , б)

, б) ![]()

Источник: составлено авторами по результатам многокритериальной оптимизации.

· Для максимально возможного выигрыша в человеческом капитале в 3,68% по сравнению с исходными значениями потребуется увеличить расходы на заработную плату и стимулирующие выплаты на 20% за счет сокращения других расходов.

· Для максимально возможного

выигрыша в организационном капитале в 12,19% потребуется увеличить расходы на

факторы ![]() на 19,99%, 12,93% и 20%

соответственно за счет сокращения расходов

на 19,99%, 12,93% и 20%

соответственно за счет сокращения расходов ![]() на

20% и 3,25% соответственно. При этом также будет достигнут выигрыш в клиентском

капитале в 11,01%.

на

20% и 3,25% соответственно. При этом также будет достигнут выигрыш в клиентском

капитале в 11,01%.

· Для максимально

возможного выигрыша в клиентском капитале в 11,06% потребуется увеличить

расходы на факторы ![]() на 19,99%, 13,11% и 20%

соответственно за счет сокращения расходов

на 19,99%, 13,11% и 20%

соответственно за счет сокращения расходов ![]() на

20% и 4,36% соответственно. При этом также будет достигнут выигрыш в

организационном капитале в 12,19%.

на

20% и 4,36% соответственно. При этом также будет достигнут выигрыш в

организационном капитале в 12,19%.

· Если требуется

увеличить эффективность всех трех компонент ИК, фиксируя важность компонент лексикографически,

то выигрыш для ![]() составит 0,92%, 6,53% и

1,09% соответственно. Это происходит за счет снижения расходов на рекламу,

маркетинг и активы, связанные с клиентами, на

18,93%.

составит 0,92%, 6,53% и

1,09% соответственно. Это происходит за счет снижения расходов на рекламу,

маркетинг и активы, связанные с клиентами, на

18,93%.

На рисунке 4 отображен фронт Парето задачи оптимизации расходов на компоненты ИК. Согласно найденному множеству Парето, для оптимизации необходимо увеличить расходы на премирование эффективного персонала от 19,8 до 20% за счет различного перераспределения средств по другим параметрам.

Рисунок 4. Фронт Парето задачи оптимизации элементов интеллектуального капитала для предприятия Cobham

Источник: составлено авторами по результатам многокритериальной оптимизации.

Заключение

Авторами были построены модели элементов интеллектуального капитала и получен фронт Парето для максимизации их эффективности на предприятии РКК «Энергия» и компании Cobham. Полученное недоминируемое множество позволит лицу, принимающему решение (ЛПР), выбрать наилучшее подходящее решение для предприятия. Например, одно из недоминируемых решений предлагает для предприятия «Энергия» за счет перераспределения части средств, направленных на стимулирование сотрудников и расходов на НИОКР, увеличить значения 𝑌1, 𝑌2, 𝑌3 на 2,1%, 3,6% и 6,9% соответственно. В то же время для компании Cobham одно из недоминируемых решений предлагает увеличить значения 𝑌1, 𝑌2, 𝑌3 на 8,97%, 6,56% и 1,09% соответственно за счет перераспределения 19% расходов на рекламные и маркетинговые и другие цели. Так, согласно данному решению, на 4,44% возрастут расходы на оплату труда, на 20% – премирование за эффективность, на 4,27% – расходы на НИОКР, на 19,99% – расходы, связанные с клиентами, патентами, программным обеспечением и лицензиями. С целью упрощения выбора для ЛПР можно ввести формальные функции предпочтения.

Для зарубежной компании именно повышение расходов на стимулирующие выплаты позволяет максимизировать эффективность влияния компонентов ИК на показатели организации. Для российской компании эти расходы предлагается перераспределять на другие направления.

Результаты работы могут быть использованы на высокотехнологичных предприятиях для оптимизации интеллектуальных ресурсов для обеспечения повышенной эффективности работы и возможности получения конкурентного преимущества.

Источники:

2. Насибова Э.Н.-К. Эволюция подходов к понятию «Интеллектуальный капитал» // Вестник ИрГТУ. 2015. №10 (105). – С. 239-244.

3. Андреева Т., Гаранина Т. Влияние интеллектуального капитала на результаты деятельности российских производственных компаний //Форсайт. – 2017. – Т. 11. – №. 1, С. 31-40.

4. Современные методы поисковой оптимизации в задаче определения параметров интеллектуального капитала / А. С. Андрусенко, А. П. Карпенко, В. В. Соколянский, Ю. В. Ямченко; под ред. А. П. Карпенко. - Москва: Спутник+, 2017. – 100 с.

5. Макарова Я.В. Формирование клиентского капитала организации: теоретические основания и модельный инструментарий оценки // Интернет-журнал «НАУКОВЕДЕНИЕ». – Том 8, №4, 2016. – 73 с.

6. Центр раскрытия корпоративной информации [Электронный ресурс] // Интерфакс-ЦРКИ. – Режим доступа: URL: https://www.e-disclosure.ru (14.05.2020).

7. Информационная база данных [Электронный ресурс] // Macrotrends. – Режим доступа: URL: https://www.macrotrends.net (14.05.2020).

8. Айвазян С.А. и др. Прикладная статистика: Исследование зависимостей: Справ. изд. / С.А. Айвазян, И.С. Енюков, Л.Д. Мешалкин; Под ред. С.А. Айвазяна. – М.: Финансы и статистика, 1985. – 487 с.

9. Методы эконометрики и многомерного статистического анализа: Учебник / Н.П. Тихомиров, Т.М. Тихомирова, О.С. Ушмаев. – М.: Экономика, 2011. – 647 с.

10. Маркина М. В. Многокритериальные задачи оптимизации в экономике // Вестник ННГУ, 2014. – №4-1, С. 416-421.

11. Seshadri A. A fast elitist multiobjective genetic algorithm: NSGA-II. Evolutionary Computation, IEEE Transactions. – Vol. 6(2), 2002. – pp. 1–4.

12. Zitzler E., Thiele L. Multiobjective evolutionary algorithms: A comparative case study and the strength Pareto approach. IEEE Transactions on Evolutionary Computation, 1999. Vol. 3, no. 4, pp. 257–271.

13. Deb K., An efficient constraint handling method for genetic algorithms. // Computational Methods Applied on Mechanical Engineering, 2000. –Vol. 186. – pp. 311- 338.

14. Карпенко А.П. Современные алгоритмы поисковой оптимизации. Алгоритмы, вдохновленные природой: учебное пособие / А. П. Карпенко. – Москва: Издательство МГТУ им. Н. Э. Баумана, 2014. – 446 с.

15. Особенности моделирования инновационной стратегии предприятия энергомашиностроения с использованием свойств логической кривой / М. И. Рунова, В. А. Чулюков, В. В. Соколянский, Е. В Князева // Экономика и редпринимательство, 2016. – №6(71). – С. 320-323.

16. Оптимизация параметров интеллектуального капитала на основе искусственной иммунной системы на примере компаний IT-сектора / В. В. Соколянский, Ю. Т. Каганов, М. С. Волосникова, В. И. Ишимцев // Естественные и технические наука. 2015. – №6(84). – С. 106-110.

17. Оптимизация параметров интеллектуального капитала на основе искусственной нейронной сети / В. В. Соколянский, Ю. Т. Каганов, М. С. Волосникова, В. И. Ишимцев // Естественные и технические наука. 2015, №6(84). – С. 111-113.

Страница обновлена: 10.07.2026 в 16:35:08

Download PDF | Downloads: 58 | Citations: 20

Multi-criteria optimization of expenditures on elements of the intellectual capital of high-tech enterprises

Lisenkova V.S., Sidnyaev N.I., Sokolyanskiy V.V.Journal paper

Russian Journal of Innovation Economics

Volume 10, Number 3 (July-september 2020)

Abstract:

The paper provides a justification for the relevance of the problem of optimizing expenditures on elements of intellectual capital. An approach to assessing the components of intellectual capital using direct measurement methods is considered. Economic indicators reflecting the impact of intellectual capital components were proposed. Models of the influence of components on economic indicators in high-tech Russian and foreign enterprises were constructed. Based on them, a multi-criteria task of optimizing expenditures on components of intellectual capital is formulated and solved

Keywords: intellectual capital, optimization problem multi-criteria optimization, human capital, organizational capital, client capital

JEL-classification: J24, O15, L26, O33

References:

Andreeva T., Garanina T. (2017). Vliyanie intellektualnogo kapitala na rezultaty deyatelnosti rossiyskikh proizvodstvennyh kompaniy [17323/2500-2597.2017.1.31.40]. Foresight. 11 (1). 31-40. (in Russian).

Andrusenko A.S., Karpenko A.P., Sokolyanskiy V.V., Yamchenko Yu.V. (2017). Sovremennye metody poiskovoy optimizatsii v zadache opredeleniya parametrov intellektualnogo kapitala [Modern search engine optimization methods in the problem of determining the parameters of the intellectual capital] Moskva : Sputnik+. (in Russian).

Ayvazyan S.A., Enyukov I.S., Meshalkin L.D. (1985). Prikladnaya statistika: Issledovanie zavisimostey: Sprav. izd [Applied statistics: Research of dependences] Moskva : Finansy i statistika. (in Russian).

Bruking E. (2001). Intellektualnyy kapital. Klyuch k uspekhu v novom tysyacheletii: per. s angl [Intellectual capital. The key to success in the new Millennium] Saint Petersburg: Piter. (in Russian).

Deb K. (2000). An efficient constraint handling method for genetic algorithms Computational Methods Applied on Mechanical Engineering. (186). 311-338.

Karpenko A.P. (2014). Sovremennye algoritmy poiskovoy optimizatsii. Algoritmy, vdokhnovlennye prirodoy [Modern algorithms of search engine optimization. Algorithms inspired by nature] Moskva : Izdatelstvo MGTU im. N.E. Baumana. (in Russian).

Makarova Ya.V. (2016). Formirovanie klientskogo kapitala organizatsii: teoreticheskie osnovaniya i modelnyy instrumentariy otsenki [Customer equity: theoretical views and methodological assessment problems]. Naukovedenie. 8 (4). 73. (in Russian).

Markina M.V. (2014). Mnogokriterialnye zadachi optimizatsii v ekonomike [Multicriteria optimization problems in economics]. Vestnik of Lobachevsky University of Nizhni Novgorod. (4-1). 416-421. (in Russian).

Nasibova E.N.-K. (2015). Evolyutsiya podkhodov k ponyatiyu «Intellektualnyy kapital» [Intellectual capital concept approaches evolution]. Scientific journal \. (10). 239-244. (in Russian).

Runova M.I., Chulyukov V.A., Sokolyanskiy V.V., Knyazeva E.V. (2016). Osobennosti modelirovaniya innovatsionnoy strategii predpriyatiya energomashinostroeniya s ispolzovaniem svoystv logicheskoy krivoy [Modelling of innovative strategies using the features of the logistic curve in power engineering companies]. Journal of Economy and Entrepreneurship. (6). 320-323. (in Russian).

Seshadri A. (2002). A fast elitist multiobjective genetic algorithm: NSGA-II Evolutionary Computation, IEEE Transactions. 6 (2). 1-4.

Sokolyanskiy V.V., Kaganov Yu.T., Volosnikova M.S., Ishimtsev V.I. (2015). Optimizatsiya parametrov intellektualnogo kapitala na osnove iskusstvennoy immunnoy sistemy na primere kompaniy IT-sektora [Optimization of the parameters of the intellectual capital based on artificial immune system on the example of IT companies]. Estestvennye i tekhnicheskie nauki. (6). 106-110. (in Russian).

Sokolyanskiy V.V., Kaganov Yu.T., Volosnikova M.S., Ishimtsev V.I. (2015). Otsenka intellektualnogo kapitala na osnove ispolzovaniya iskusstvennoy neyronnoy seti [Valuation of intellectual capital based on the artificial neural networks]. Estestvennye i tekhnicheskie nauki. (6). 111-113. (in Russian).

Tikhomirov N.P., Tikhomirova T.M., Ushmaev O.S. (2011). Metody ekonometriki i mnogomernogo statisticheskogo analiza [Methods of econometrics and multivariate statistical analysis] Moskva : Ekonomika. (in Russian).

Zitzler E., Thiele L. (1999). Multiobjective evolutionary algorithms: A comparative case study and the strength Pareto approach IEEE Transactions on Evolutionary Computation. 3 (4). 257-271.