Основные подходы к определению способности торговой организации к самофинансированию

Леднева И.А.1

1 Белорусский государственный экономический университет, г. Минск, ,

Скачать PDF | Загрузок: 100

Статья в журнале

Торгово-экономический журнал *

Том 2, Номер 4 (Октябрь-Декабрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=26375884

Аннотация:

В статье рассмотрены значимость самофинансирования для торговых организаций в современных условиях хозяйствования, принципы хозяйственного расчета, а также источники собственных средств организации. Приведена авторская трактовка термина «самофинансирование», описаны три основных режима самофинансирования, сущность и формулы коэффициентов покрытия.

Ключевые слова: самофинансирование, источники собственных финансовых ресурсов, специфика самофинансирования в торговле, коэффициенты покрытия

JEL-классификация: L21, L81, D92

Тезисы (Highlights):

В современных экономических условиях адекватный выбор источников и форм финансирования, с учетом ограничивающих факторов внешнего и внутреннего порядка, является залогом стабильности и развития деятельности субъекта хозяйствования. В основе экономики рыночного типа на микроуровне лежит пятиэлементная система финансирования ее главных компонентов (организаций): самофинансирование, прямое финансирование через механизмы рынка капитала, банковское кредитование, бюджетное финансирование и взаимное финансирование хозяйствующих субъектов. Поскольку финансирование за счет рынка капиталов в принципе затруднительного по ряду причин для многих коммерческих структур, а банковское кредитование по причине достаточно высоких процентных ставок для большинства из них не доступно, то в настоящее время становится все более и более актуальным рассматривать именно самофинансирование как основной источник пополнения капитала предприятий различной отраслевой принадлежности, в т. ч. и торговых.

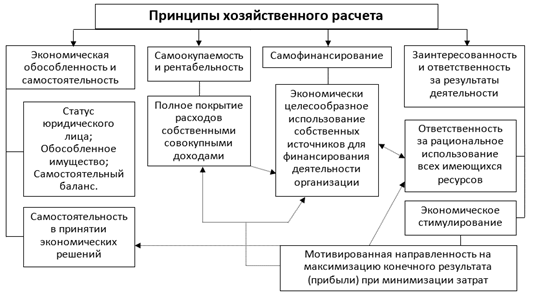

В рыночной экономике полный хозрасчет и самофинансирование являются обязательными условиями существования организаций всех форм собственности. Выполнение этих условий совершается через строгое соблюдение основных принципов хозрасчета: экономическая обособленность и самостоятельность; самоокупаемость и рентабельность; самофинансирование; заинтересованность и ответственность за результаты своей деятельности (рисунок 1).

Как необходимая экономическая категория, характеризующая определенный способ реализации финансовых отношений, термин «самофинансирование» (англ. «self-financing») был введен в хозяйственный оборот западных стран (Германии, Великобритании, Франции, США) еще в первой трети прошлого века. Он выделился из понятия «финансирование» для обозначения специфики этого процесса, осуществляемого за счет собственных финансовых ресурсов. Наиболее широко этот термин в западной экономике стали использовать после Второй мировой войны. Под понятием «самофинансирование», пришедшим из США и Англии, подразумевалось увеличение доли собственных средств в финансировании: амортизационных отчислений и нераспределенной прибыли для всех организаций – крупных, средних и мелких. При начальном трактовании самофинансирования учитывались только два основных внутренних источника собственных финансовых ресурсов, и выпадали все остальные источники собственных средств развития субъектов хозяйствования. Впоследствии этот вопрос разрабатывался разными учеными, что привело к наличию различных взглядов на сущность самофинансирования. В современных условиях вопросы определения и формирования источников собственных финансовых ресурсов, оптимизации структуры капитала, анализа и управления собственным капиталом находятся под пристальным вниманием ученых-экономистов и исследуются с различных позиций и при разнообразных условиях функционирования [1].

По-нашему мнению, самофинансирование – это непрерывный итеративный процесс построения экономических отношений в сфере целесообразного формирования и использования собственных финансовых ресурсов из внутренних и внешних источников для возмещения текущих затрат, затрат на расширенное воспроизводство, расходов будущих периодов, осуществления инновационной и инвестиционной деятельности и реализации социальных программ.

Рисунок 1. Принципы хозяйственного расчета [2]

Способность к самофинасированию является характеристикой возможности организации автономно обеспечивать свое воспроизводство и развитие. Исследователи выделяют три основных режима самофинансирования:

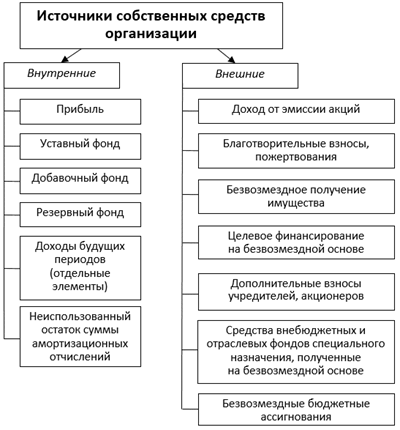

- Сокращенная способность к самофинансированию. Способность к самофинансированию в основном определяется как разница между выручкой от реализации и расходами и включает два элемента: чистую прибыль за период и отчисления на амортизацию (т. е. в качестве источников собственных финансовых ресурсов выступают только два основных внутренних источника (рисунок 2)).

Рисунок 2. Источники собственных финансовых ресурсов

Источник: собственная разработка

- Стабильная способность к самофинансированию, которая определяется совокупными размерами чистой прибыли, амортизационных отчислений и отчислений в резерв, касающихся неопределенных рисков и/или рисков на долгосрочный период (используются все внутренние источники собственных средств).

- Растущая способность к самофинансированию, которая, наряду с вышеназванными источниками, включает все виды резервов, как бы они ни назывались, т. е. в качестве источников формирования собственных финансовых ресурсов выступают и внутренние, и внешние источники (Леднева, 2010).

Для современного бизнеса, в том числе и торгового, экономически обоснованное формирование и использование собственных финансовых ресурсов является необходимым условием эффективного развития. Разнообразие методов и инструментов, формирующих механизм самофинансирования, для каждой отрасли народного хозяйства имеет свои особенности реализации. Не является исключением и торговая сфера, где объемы использования собственных источников развития и, соответственно, размер самофинансирования, применяемый инструментарий механизма самофинансирования имеют определенную специфику.

Прежде всего эту специфику продуцируют особенности и проблемы осуществления торговой деятельности как особой формы хозяйствования.

Во-первых, торговля является завершающим звеном в цепи общественного производства. В современных условиях сложного переплетения межотраслевых хозяйственных связей колебания, возникшие в одной отрасли, передаются в другие, вызывая соответствующие изменения в последующих звеньях воспроизводственного цикла. Нарушение ресурсных потоков в тех или иных отраслях неизбежно приводит к дестабилизации финансовых потоков в торговле, что негативно влияет на возможности самофинансирования.

Во-вторых, на размер самофинансирования существенное влияние оказывает подвижность и изменчивость спроса, особенно на непродовольственные товары. Торговые организации, в отличие от промышленных, ежедневно ощущают изменение спроса. Это приводит к неравномерности поступления одного из основных источников самофинансирования – прибыли, к невозможности долговременного планирования использования собственных финансовых ресурсов.

В-третьих, при высоком уровне зависимости торговли от развития товаропроводящей сети формирование нерациональных связей с поставщиками товаров (логистические проблемы) вызывает дополнительные расходы, в том числе связанные с образованием чрезмерных запасов, их доработкой и подготовкой к реализации, что непосредственно влияет на конечный финансовый результат торговой деятельности и способность к самофинансированию.

В-четвертых, в торговле активы представлены в основном оборотными средствами (по оценкам специалистов их доля доходит до 75–80% всех активов). Для их финансирования торговые организации активно используют средства других организаций, главным образом поставщиков товаров. В этой связи размеры участия собственных средств в общем объеме финансирования деятельности в торговле ниже, чем в других отраслях народного хозяйства.

Наряду с отраслевой спецификой существует ряд национальных особенностей торговли, в той или иной степени оказывающих влияние на возможности самофинансирования. Например, к числу важнейших из них для торговой сферы Республики Беларусь относятся измельченность, а следовательно, слабая материально-техническая база торговых объектов; сохраняющаяся на протяжении ряда лет низкая рентабельность торгового бизнеса, обусловленная прежде всего несовершенством действующих в республике систем ценообразования и налогообложения, что существенно ограничило пополнение собственных средств организаций за счет прибыли; большая доля в структуре основных средств арендованных помещений, что значительно ограничивает их возможности в формировании одного из основных источников самофинансирования – амортизационных отчислений и одновременно сокращает размеры получаемой прибыли ввиду необходимости осуществления арендных платежей и др.

Для определения способности к самофинансированию и прогнозирования его объемов может быть использовано следующее соотношение:

SF = (EBIT – I) ∗ (1 – T) + DA ∗ T – DIV

где EBIT – прибыль до выплаты налогов;

I – процентные выплаты;

T – ставка налога на прибыль;

DA – амортизационные отчисления;

DIV – выплаты собственникам [3].

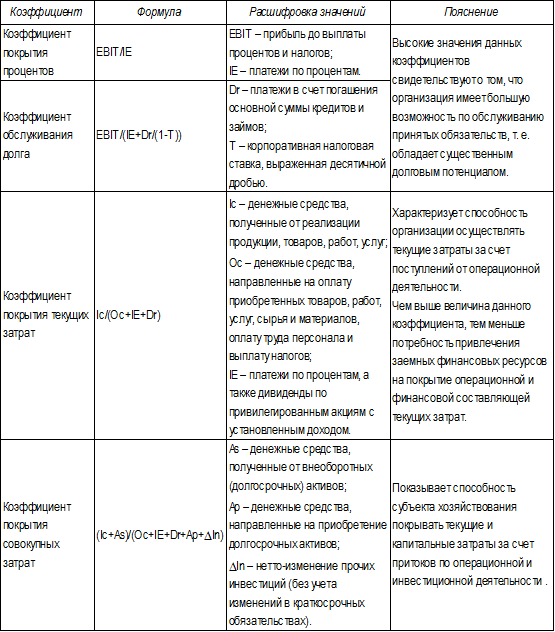

Возможность организации по самофинансированию и заемному финансированию, по мнению ряда ученых, наилучшим образом могут отразить коэффициенты покрытия, которые в общем виде показывают способность организации за счет поступлений оплачивать свои затраты [4]. Формулы расчета данных коэффициентов представлены в таблице 1. Чем меньше значения коэффициентов, тем уязвимее предприятие как с точки зрения финансового равновесия, так и независимости от своих кредиторов. В практике белорусских организаций данные формулы пока не находят широкого применения, но постепенный переход к требованиям МСФО открывает перспективы по их использованию.

Некоторые финансисты в понятие самофинансирования вкладывают другую структуру затрат. Наиболее распространенным коэффициентом самофинансирования является отношение суммы самофинансируемого дохода (прибыль + амортизация) к сумме внутренних и внешних источников финансовых доходов. Данный коэффициент можно рассчитать отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой предприятие самофинансирует свою деятельность, в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника организации.

Представленные подходы и формулы могут быть использованы торговыми организациями для определения своих возможностей в области самофинансирования, при этом они могут быть адаптированы к специфике осуществления деятельности конкретного субъекта хозяйствования и к поставленным целям анализа. Выбор варианта расчета и его практическая реализация зависят от множества факторов (уровень квалификации специалиста, осуществляющего расчет, наличие данных и др.). Например, для 86 белорусских торговых организаций, сгруппированных по различным классификационным признакам (организационно-правовая форма, товарная специализация, состав долгосрочных активов) была определена способность к самофинансированию на основе формулы «собственные источники финансирования / общую потребность в ресурсах». Полученные результаты, представленные в таблице 2, свидетельствуют о том, что, независимо от определенных внутренних особенностей осуществления деятельности, на процесс реализации самофинансирования субъектами хозяйствования существенное влияние оказывают внешние факторы. В наибольшей степени от влияния данных факторов страдают торговые организации, не обладающие достаточным запасом финансовой прочности и, соответственно, возможностями для наращивания и эффективного использования собственных средств развития (объекты без здания на балансе, малые предприятия и т. д.). Низкий уровень самофинансирования торговых организаций вызывает необходимость внесения экономически обоснованных изменений в политику управления собственными финансовыми ресурсами, акцентирования внимания на своевременной и всесторонней оценке эффективности использования собственных средств, поиске наиболее результативных направлений для их вложения.

Таблица 1

Методика расчета коэффициентов покрытия [5]

Таблица 2

Способность торговых организаций к самофинансированию

|

Группы торговых

организаций

в зависимости от признака классификации

|

Предшествующий

период

|

Текущий период

|

|

Организационно-правовая

форма

| ||

|

ОАО

|

0,21889

|

0,26193

|

|

ЗАО

|

0,11194

|

0,15754

|

|

ООО

|

0,03816

|

0,06377

|

|

УП

|

0,08371

|

0,09845

|

|

Товарная

специализация

| ||

|

Продовольственные организации

|

0,15

|

0,19081

|

|

Непродовольственные организации

|

0,16287

|

0,19502

|

|

Состав

долгосрочных активов

| ||

|

Организации со зданием на балансе

|

0,17054

|

0,22987

|

|

Организации без здания на балансе

|

0,15182

|

0,17387

|

Таким образом, значимость собственных финансовых ресурсов под влиянием процессов, протекающих на кредитно-финансовых рынках, неизбежно возрастает. В настоящее время собственные средства, во-первых, являются важнейшим источником финансирования развития торговой организации; во-вторых, выступают в качестве гаранта при привлечении финансовых ресурсов извне; в-третьих, позволяют предприятиям в случае нерационального использования новых финансовых инструментов сохранить свою жизнеспособность. Соответственно, способность к самофинансированию является одним из слагаемых успешного осуществления хозяйственной деятельности и повышения конкурентоспособности торговой организации на целевых рынках.

[1] Горбунов, 2013; Евстафьева, 2012; Веселкова, Е.А., Бутов, Д.В. (2012). Анализ собственного капитала предприятия. Планово-экономический отдел, 9, 60–73; Уварова, И.Н. (2012). Управление собственными и заемными финансовыми ресурсами. Справочник экономиста, 9, 33–40.

[2] Источник: собственная разработка на основе: Колчина, Н.В., и др. (2011). Финансы организаций (предприятий) (5-е изд., перераб. и доп.; С. 104–105). М.: ЮНИТИ-ДАНА; Красавина, Л.Н., Лаврушин, О.И., Мамонова, И.Д., и др. (2012). Финансы и кредит (3-е изд., перераб. и доп.; С. 17). М.: КНОРУС; Лебедева, С.Н., Сныткова, Н.А., Гавриков, А.В. (2007). Экономика торгового предприятия (5-е изд., испр.; С. 17). Минск: Новое знание.

[3] Лукасевич, И.Я. (2011). Инвестиции (С. 302). М.: ИНФРА-М.

[4] Абанин, 2009; С. 70; Ковалев, В.В., Ковалев, В.В. (2011). Корпоративные финансы и учет: понятия, алгоритмы, показатели (2-е изд., перераб. и доп.; С. 312). М.: Проспект.

[5] Источник: Абанин, 2009, С. 70–71; Ван Хорн, Дж. К., Вахович-младший, Дж. М. (2008). Основы финансового менеджмента (12-е изд.; С. 749–750). М.: ИД «Вильямс».

Источники:

Горбунов, И.О. (2013). Активы и капитал торговых организаций. Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент, 1, 10–21.

Евстафьева, Е.М. (2012). Теория и методология формирования учетно-аналитического обеспечения управления собственным капиталом коммерческих организаций (Автореф. дис. ... д-ра экон. наук: 08.00.12). Ростов-на-Дону.

Леднева, И.А. (2010). Способность организации к самофинансированию: источники и режимы реализации. В книге Экономика глазами молодых (С. 306–307). Минск: Белорусский государственный экономический университет.

Ван Хорн, Дж. К., Вахович-младший, Дж. М. (2008). Основы финансового менеджмента (12-е изд.). М.: ИД «Вильямс».

Веселкова, Е.А., Бутов, Д.В. (2012). Анализ собственного капитала предприятия. Планово-экономический отдел, 9, 60–73.

Ковалев, В.В., Ковалев, В.В. (2011). Корпоративные финансы и учет: понятия, алгоритмы, показатели (2-е изд., перераб. и доп.). М.: Проспект.

Колчина, Н.В., и др. (2011). Финансы организаций (предприятий) (5-е изд., перераб. и доп.). М.: ЮНИТИ-ДАНА.

Красавина, Л.Н., Лаврушин, О.И., Мамонова, И.Д., и др. (2012). Финансы и кредит (3 е изд., перераб. и доп.). М.: КНОРУС.

Лебедева, С.Н., Сныткова, Н.А., Гавриков, А.В. (2007). Экономика торгового предприятия (5-е изд., испр.). Минск: Новое знание.

Лукасевич, И.Я. (2011). Инвестиции. М.: ИНФРА-М.

Уварова, И.Н. (2012). Управление собственными и заемными финансовыми ресурсами. Справочник экономиста, 9, 33–40.

Страница обновлена: 19.07.2026 в 15:38:42

Download PDF | Downloads: 100

Основные подходы к определению способности торговой организации к самофинансированию

Ledneva I.A.Journal paper

Russian Journal of Retail Management *

Volume 2, Number 4 (October-December, 2015)

Abstract:

Редакционная статья.

JEL-classification: L21, L81, D92