Оценка платежеспособности компании-заемщика при лизинговых схемах финансирования в ЖКК

Абдуханова Н.Г.1, Шарафутдинова А.Ф.1

1 Казанский государственный архитектурно-строительный университет, ,

Скачать PDF | Загрузок: 63

Статья в журнале

Российское предпринимательство *

Том 16, Номер 19 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья посвящена оценке кредитоспособности предприятий жилищно-коммунального комплекса (ЖКК) при лизинговых схемах инвестирования. Выявлены факторы сдерживающие развитие предприятий ЖКК, сложности модернизации основных производственных фондов, вопросы финансово-кредитного обеспечения предприятий, а также проблемы применения лизинговых схем финансирования. Обоснована необходимость прогнозирования платежеспособности потенциальных лизингополучателей. На базе существующих многофакторных моделей диагностики банкротства предприятий предложена модель комплексной оценки прогнозирования инвестиционной привлекательности компании-заемщика, учитывающая рыночную и балансовую стоимость имущества заемщика.

Ключевые слова: модернизация основных фондов, оценка платежеспособности заемщика, финансово-кредитное обеспечение

Введение

На современном этапе сбалансированное, стабильное и устойчивое экономическое развитие жилищно-коммунального комплекса (ЖКК) Республики Татарстан без применения инноваций практически невозможно. Ориентация на инновационный вектор развития способствует снижению себестоимости продукции, повышению качества оказываемых услуг, модернизации основных фондов, активному росту инвестиционной и инновационной сфер, то есть выходу на новый качественный уровень развития.

Кроме того, инновационный процесс напрямую связан с привлечением финансовых средств в любой сфере деятельности (Крыгина, 2014). Вопросам финансово-кредитных отношений в современных рыночных условиях посвящены работы многих ученых (Коростелева, Кириллов, 2013). Как показывает практика, одним из важных финансовых механизмов привлечения инвестиций в экономику является лизинг (Абдуханова, 2011). Поэтому, в сложившихся условиях, для того чтобы поддерживать инновационную траекторию экономического роста региона, способствовать укреплению и эффективному функционированию жилищно-коммунального комплекса, приоритетным становится применение лизинговых схем финансирования процесса воспроизводства основных фондов, раскрытию специфики которого и посвящено наше исследование.

Экономические предпосылки применение лизинга

За последние 15-20 лет основные производственные фонды ЖКК практически не обновлялись, что привело к высокому уровню износа всех систем более чем на 60%. При этом не вызывает сомнений, что для модернизации и переоснащения инфраструктуры коммунального сектора требуются масштабные капиталовложения (Прокофьев, Моисеев, 2014). Кроме того, финансирование жилищно-коммунального сектора на время его реформирования необходимо многократно увеличить (Кульков, 2011).

В связи с этим проблема становления, перспективы развития и обеспечения лизинговых отношений в Республике, а также возможность прогнозирования кредитоспособности предприятия-заемщика на основе использования лизинговых схем, во многом определяется необходимостью повышения производственного потенциала и устойчивого функционирования жилищно-коммунального комплекса (Мухаррамова, 2013). Внедрение современных подходов и методов привлечения инвестиционных ресурсов в сферу жилищно-коммунального комплекса - проблема достаточно сложная, и без внедрения прогрессивных методов финансирования процесса обновления основных фондов ее не решить (Загидуллина, Романова, Миронова, 2009). Очевидно, что превалирующим методом финансирования воспроизводственного процесса может стать лизинг, с учетом специфики отрасли ЖКК.

Одной из областей внедрения лизинговых операций является образовательная деятельность, когда в рамках сотрудничества с производителями коммунальной техники и лизинговыми компаниями учебные заведения могут улучшить свою материально-техническую базу (Гареев, 2014).

Основная сложность применения лизинговых схем финансирования заключается в трудности прогнозирования и объективной оценки финансово-экономической деятельности предприятия-заемщика жилищно-коммунального комплекса, так как практически все направления деятельности в ЖКК являются дотационными (Овсянникова, Салагор, 2013). Кроме того, отрасль специфична, используемые машины и механизмы неликвидны, что ведет к увеличению риска как со стороны лизингодателя, так и страховых компаний (Загидуллина, Сиразетдинов, 2011). Таким образом, необходимо исследовать технико-экономические аспекты диагностики кредитоспособности предприятий жилищно-коммунального комплекса, выявить условия и факторы, способствующие формированию объективной и целостной картины финансово-хозяйственной деятельности на предприятиях коммунального сектора, поскольку даже незначительные отклонения фактических значений показателей платежеспособности коммунальных предприятий от нормативных для лизингодателя критериев могут привести к отказу в заключении договора лизинга (Овсянникова, Салагор, 2011).

При оценке компании-заемщика в лизинговой схеме недостаточно ориентироваться на значимые для других отраслей показатели финансово-хозяйственной деятельности, так как для большинства предприятий жилищно-коммунального сектора характерен низкий объем собственного капитала, существенные колебания объемов выручки и чистой прибыли ввиду нестабильности поступления денежных средств, а также значительные объемы заемного капитала. В связи с этим необходим более детальный анализ финансово-экономической деятельности лизингополучателя с учетом специфики отрасли, в частности анализ имущественного потенциала предприятия.

Диагностика лизингового потенциала организаций

В качестве базы для исследования были выбраны две отрасли, которые наиболее активно пользуются лизинговыми схемами инвестирования, это: отрасль машиностроения и инвестиционно-строительный комплекс, объединяющий несколько десятков отраслей и подотраслей (Абдуханова, 2014).

Изучив значительное количество работ, которые посвящены применению моделей прогнозирования финансовой несостоятельности, были отобраны показатели, наиболее часто встречающиеся в различных моделях. Далее показатели объединили в группы, при этом сделали допущение, что именно эти показатели на основе статистических оценок авторов моделей оказывают наибольшее влияние на оценку платежеспособности предприятия. Далее выделили показатели, наиболее часто встречающиеся в каждой конкретной группе, то есть обозначили наиболее значимые коэффициенты при финансово-экономическом анализе кредитоспособности предприятия-заемщика [2].

Кроме того, помимо коэффициентов из предложенных ранее групп, мы включаем в модель показатель рыночной стоимости имущества, который рассчитывается по следующей формуле: отношение рыночной стоимости имущества (активов) предприятия-заемщика к балансовой стоимости имущества (активов) предприятия-заемщика.

Далее на основе корреляционного анализа построено балльно-рейтинговое уравнение:

y=11,5207* x1 + 0,1945* x2 + 0,4993* x3 + 0,01* x4 + 2,886* x5 + 0,0628* x6 + 0,014* x7 ,

где у – показатель банкротства, неплатежеспособности компании;

x1 – рентабельность активов;

x2 – коэффициент срочной ликвидности;

x3 – коэффициент финансовой независимости;

x4 – коэффициент оборачиваемости основных средств;

x5 – рыночный показатель стоимости имущества;

x6 – чистый оборотный капитал (в долях от всего актива);

x7 - рентабельность внеоборотных активов.

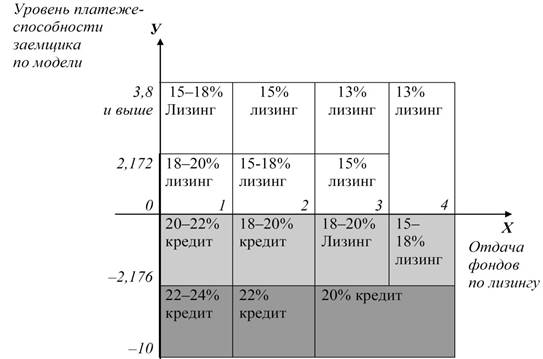

Доверительные интервалы значений «y» для банкротов [-9,88; -2,176], успешных предприятий [2,172; 3,8]. Среднее значение «y» для банкротов -6,03; для успешных предприятий 2,99. Модель прогнозирования состоятельности потенциального лизингополучателя достаточно проста в использовании и имеет перспективы совершенствования в качестве графической интерпретации расчетов (рис.) [2].

В данной матрице:

Отдача фондов по лизингу = Выручка / Стоимость взятых в лизинг (или кредит) фондов,

0...1 - низкая фондоотдача

1...2 - средняя фондоотдача

Рисунок. Матрица принятия решения о способе финансирования воспроизводства основных фондов в ЖКК

В этом случае могут быть соединены полученная модель прогнозирования финансовой состоятельности заемщика по лизингу (ось вертикальная), показатель эффективности использования основных фондов, взятых в лизинг (ось горизонтальная), и мониторинг процентных ставок по кредитам и лизинговым операциям.

Заключение

Предложенная модель оценки инвестиционной привлекательности предприятия-заемщика (лизингополучателя), с учетом рыночной и балансовой стоимости имущества заемщика, позволяет лизингодателю минимизировать риски и снизить необоснованные расходы. Вероятность лизингодателя спрогнозировать потенциальные возможности компании-заемщика способствует активному применению инвестиций на основе лизинга. Кроме того, это позволяет оснастить отрасль прогрессивной техникой, способствующей улучшению качества предоставляемых услуг, снизить издержки производства и, соответственно, увеличить прибыль.

Вместе с тем внедрение современных технологий позволяет предприятиям жилищно-коммунального комплекса выпускать конкурентоспособную продукцию, оказывать своевременные и квалифицированные услуги, что в свою очередь позволяет предприятиям развиваться по инновационному пути.

Страница обновлена: 24.07.2026 в 14:10:24

Download PDF | Downloads: 63

Borrower’s solvency assessment under leasing plans of Public Utility Sector (PUS) financing

Abdukhanova N.G., Sharafutdinova A.F.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 19 (October, 2015)

Abstract:

The article deals with the assessment of solvency of PUS enterprises under leasing investments plans. We revealed the factors that constrain the development of PUS enterprises, challenges for upgrading basic production assets, financial and credit support of enterprises, and problems of application of leasing investments plans. We demonstrated the necessity of forecasting the solvency of potential lessees. Based on the existing multifactoral models used to diagnose bankruptcy of enterprises, we proposed an integrated assessment model to forecast investment appeal of the borrower, taking into account the market and book value of the borrower’s assets.

Keywords: borrower’s solvency assessment, financial and credit support, upgrading basic production assets