Основные способы долгосрочного вложения российского капитала в акции фондов ETFs

Бойко М.С.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 36

Статья в журнале

Российское предпринимательство *

Том 16, Номер 18 (Сентябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Российский финансовый рынок находится на стадии экономической стагнации в результате отсутствия внутренних и внешних положительных драйверов повышения интереса со стороны российского населения и западных инвесторов к российским финансовым инструментам. Сложившаяся ситуация требует экстренных мер по восстановлению финансовой стабильности, которая может быть достигнута путем развития всех секторов экономики страны, повышения уровня жизни населения и другими способами. Внедрение на Московскую биржу акций ETFs свидетельствует о существующем спросе на зарубежные активы. В статье рассматривается текущее состояние рынка коллективных инвестиций России, проанализированы преимущества биржевых и паевых фондов по сравнению с другими типами фондов России. Кроме того, представлены основные способы инвестиций в зарубежные финансовые инструменты через посредников: российских и отечественных брокеров, банки, страховые компании и паевые инвестиционные фонды. Таким образом, можно составить представление о преимуществах и недостатках инвестиций представленными способами и о перспективах развития рынка биржевых инвестиционных фондов в России.

Ключевые слова: инвестиции, страховые компании, паевые инвестиционные фонды, рынок коллективных инвестиций, акции ETFs, брокер

Введение

Низкая финансовая грамотность населения РФ, отсутствие развития экономики, высокие риски для инвесторов привели к затянувшемуся кризису на российском финансовом рынке и резкому снижению интереса к биржевому рынку. Об этом говорят обороты торгов на Московской бирже. Слабая динамика рынка коллективных инвестиций является следствием потери доверия к российским финансовым активам в результате проявления за последние несколько лет множества видов рисков, приводящих к обесценению, банкротству и убыткам инвестиционных портфелей инвесторов. В надежде вытащить российский рынок из кризиса российские ученые составляют прогнозы, ведут поиски решений существующих экономических проблем и разрабатывают направления дальнейшего развития финансового рынка.

Несмотря на низкую осведомленность российского населения о способах заработка посредством финансовых инструментов, активы, ставшие популярными за рубежом, постепенно приходят и на развивающиеся рынки, в том числе и в Россию. Новым направлением развития рынка коллективных инвестиций и увеличения объемов биржевой торговли могут стать биржевые фонды (ETFs – Exchange Traded Funds), получившие популярность в США и странах Европы с развитой экономикой. Основными конкурентами биржевых фондов на сегодняшний день являются паевые, акционерные фонды и фонды общего банковского управления, которые после кризиса 2008-2009 гг. потеряли темпы роста активов под управлением.

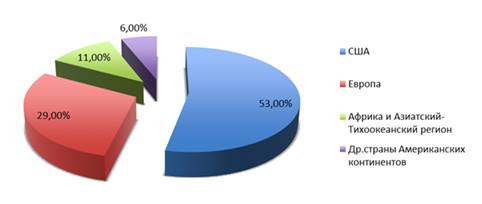

Эталоном истории развития рынка коллективных инвестиций является США, лидируя размерами предоставляемых услуг и объемом активов в управлении. По итогам 2014 г. объем рынка взаимных фондов и рынка зарубежных фондов ETFs в США составил 53%, а европейский – 29% от мирового рынка. Общий мировой рынок взаимных и биржевых инвестиционных фондов составил 33,4 трлн долл. (рис. 1).

Большие размеры рынка коллективных инвестиций в США и Европе были достигнуты в результате отсутствия иных способов заработка, например банковских депозитов, а также благодаря активному навязыванию финансовых инструментов с начала их обращения. Процентные ставки развитых стран находятся на минимумах, именно это стимулирует кредитование и инвестирование жителей этих регионов как в финансовые инструменты собственной страны, так и за ее пределами. Поэтому для получения доходов с имеющихся сбережений население Америки активно участвует в биржевой торговле.

Рисунок 1. Структура мирового рынка взаимных фондов и фондов ETFs

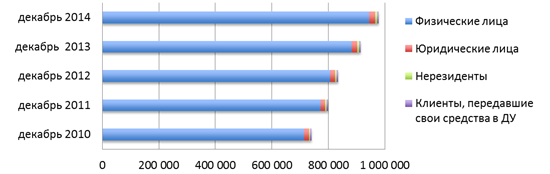

Российские инвесторы представлены семью основными группами: физическими, юридическими лицами, банками, инвестиционными фондами, инвестиционными компаниями, страховыми фондами, пенсионными фондами, каждая из которых имеет свои особенности, требования и ограничения в области инвестиций. По данным на конец декабря 2014 г. количество уникальных счетов физических лиц в системе торгов Московской биржи в процентном соотношении составило 96,65% от суммы всех клиентов биржи. Чуть больше одного процента от общего количества всех уникальных счетов клиентов Московской биржи составило количество уникальных счетов нерезидентов (0,77%) и клиентов, передавших свои средства в доверительное управление (0,53%.), на конец декабря 2014 г. (рис. 2). [1]

Рисунок 2. Количество уникальных клиентов Московской биржи

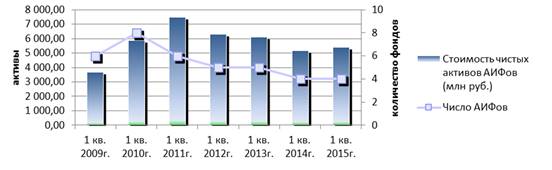

Динамика рынка коллективных инвестиций после кризиса 2008-2009 гг. является боковой и не имеет явных изменений. Основными препятствиями развития стали в первую очередь проявившиеся риски: политическими, экономическими и др. Еще одной причиной является нежелание участников рынка вкладываться в отечественные финансовые инструменты из-за возможных сильных изменений рыночной и, уже можно с уверенностью сказать, политической ситуациями. Стоимость чистых активов акционерных фондов на 1 кв. 2015г. составила 5,377 млрд руб. (рис. 3). Смешанная динамика активов акционерных фондов за рассматриваемый период свидетельствует о снижении спроса в результате наличия недостатков при сравнении с другими инвестиционными фондами (паевыми и ОФБУ).

Рисунок 3. Объем чистых активов акционерных инвестиционных фондов РФ, 2009-2015гг. (млн руб.) [2]

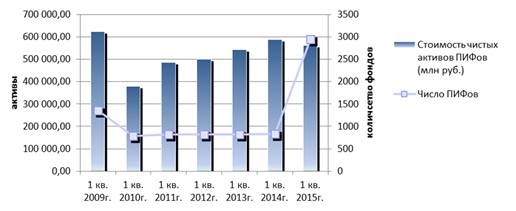

Паевые инвестиционные фонды пользуются большим спросом среди российских инвесторов, так как имеют налоговые преимущества, большую свободу в выборе стратегий инвестиционного портфеля. Кроме того, на рынке действует множество типов фондов, ориентированных на разные виды деятельности с учетом мировых тенденций. На 1 кв. 2015 г. стоимость чистых активов паевых фондов составила 561,13 млрд руб., в то время как спрос на них за период с 2009 по 2015 г. не превысил данных, собранных в 2009 г. (рис. 4).

Выбор паевых инвестиционных фондов в качестве объектов инвестиций сопровождается рядом преимуществ перед другими типами фондов: отсутствуют ограничения по максимальному размеру активов фондов; имеется сформированная законодательная база по регулированию паевых фондов; регламентированы размеры взимаемых комиссий; отсутствует крайний срок существования паевого фонда, а также имеется строгая структура портфеля выбранного типа паевого фонда [3].

Рисунок 4. Объем чистых активов паевых инвестиционных фондов РФ, 2009-2015гг. (млн руб.) [4]

Минимальная сумма вложения в российские паевые фонды составляет 100 руб., один из таких фондов - открытый паевой фонд «УРАЛСИБ Еврооблигации». Максимальная сумма первоначального вложения в паевой фонд достигает 1 млрд руб., такие инвестиции принимает открытый паевой фонд облигаций «Долларовые облигации - 2018». Фонд смешанных инвестиций «Альфа-Капитал Стратегические Инвестиции» установил первоначальную сумму инвестиций от 50 млн руб. Среднее значение по минимальным суммам вложений в паевые фонды составляет 12 193 руб. по данным на конец августа 2015г. [5]

Согласно данным на сентябрь 2015 г., число фондов, чьи паи доступны лишь квалифицированным инвесторам, составило 691 шт. Между тем ограничить круг участников квалифицированными инвесторами могут лишь закрытые паевые фонды. Число фондов, выпускающих паи для всех категорий инвесторов, достигло 754 шт., среди них есть все типы паевых фондов: открытые, закрытые и интервальные. Лидерами в стоимости чистых активов на 31 июля 2015 г. являются фонд «Сбербанка – Фонд облигаций Илья Муромец» (4,553 млрд руб.), «Резервный» под управлением Системы Капитал (4,146 млрд руб.), «Райффайзен-Облигации» (4,047 млрд руб.). По данным на 31 августа 2015 г., количество паевых фондов составило 1368 шт., количество управляющих компаний – 391 шт.

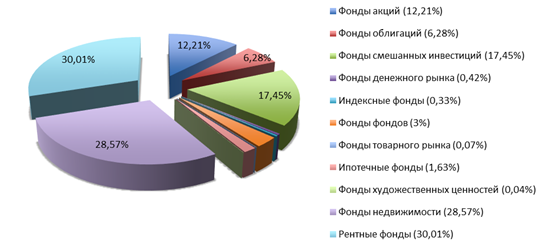

Стоимость чистых активов паевых фондов достигла 569,71 млрд руб., а прирост стоимости чистых активов за август составил 3,561 млрд руб. Однако, по итогам 2014 г., наибольший отток инвестиций пришелся на фонды облигаций (-33,920 млрд руб.) и фонды акций (-9,474 млрд руб.). Приток инвестиций наблюдался в категории «фонды фондов» (+5,791 млрд руб.), «фонды смешанных инвестиций» (+2,109 млрд руб.). По данным на 28 августа 2015 г., стоимость чистых активов паевых фондов, за исключением фондов, предназначенных для квалифицированных инвесторов (раскрытие информации по этим фондам не предусмотрено законодательством) распределена среди основных видов следующим образом (рис. 5): наибольший процент приходится на рентные фонды (30,01%), фонды недвижимости (28,57%) и фонды смешанных инвестиций (17,45%); наименьшее количество представлено категорией «фонды денежного рынка» (0,42%), «индексные фонды» (0,33%) и «фонды товарного рынка» (0,07%).

Рисунок 5. Структура стоимости чистых активов паевых фондов по итогам 2014г.

Текущая ситуация на российском финансовом рынке не способствует развитию рынка коллективных инвестиций. Отсутствие развития финансового рынка повлекло сокращение числа управляющих компаний и отток инвесторов из сферы инвестиций.

Рынок коллективных инвестиций может стать привлекательным при условии восстановления финансовой макроэкономической стабильности, при принятии решений по развитию всех секторов экономики страны, повышении уровня благосостояния населения, наличии защиты инвесторов от мошенничества и банкротства финансовых посредников, а также при повышении информированности населения о продуктах финансового рынка с детальным описанием возможных рисков и соответствующих размеров предполагаемых прибылей и убытков. Российский рынок не обладает достаточной ликвидностью по всем финансовым инструментам, прозрачностью, честностью торгов и высоким качеством финансовых активов.

Формы коллективного инвестирования характеризуются известной степенью диверсификации активов, сниженной комиссией и могут быть эффективны в благоприятных условиях рынка. Сравнительно недавно за рубежом стал развиваться рынок биржевых инвестиционных фондов ETFs. Данный тип фондов характеризуется следующим набором свойств:

- сравнительно небольшими комиссиями,

- способностью приобретения и продажи акций ETFs в течение всей торговой сессии по цене, сформированной на основе спроса и предложения,

- возможностью приобретения и погашения акций ETFs в материальной форме, ценными бумагами (за рубежом),

- меньшее налогообложение по сравнению с акционерными фондами: увеличение стоимости имущества фонда и имущество фонда не являются объектами налогообложения (исключение составляют закрытые паевые инвестиционные фонды ).

Наибольший объем мирового рынка биржевых фондов представлен американскими фондами. Его объем достигает 73% в мировом рынке по данным на конец 2014 г. (рис. 6). Европа представлена 16% в мировом объеме.

Положительные характеристики биржевых фондов привлекают все больше участников в сферу биржевых инвестиций. Многочисленные идеи управляющих фондов находят своих вкладчиков во всех регионах мира. Популярность инструментов биржевых фондов дошла и до России. Завоевав доверие участников крупных финансовых рынков, акции зарубежных ETFs были допущены на торги в России. Однако пробелы в законодательной, налоговой и др. областях, регулирующих деятельность биржевых инвестиционных фондов, препятствуют внедрению биржевых фондов на российский рынок и эффективному функционированию. Поэтому прежде чем развивать отечественный рынок необходимо заполнить имеющиеся пробелы и проследить динамику спроса и развития рынка зарубежных ETFs в России.

Рисунок 6. Активы биржевых инвестиционных фондов по регионам на конец 2014г.

На сегодняшний день существует несколько способов осуществления инвестиций в зарубежные фонды ETFs российскими инвесторами: через отечественного или зарубежного брокера, через паевой инвестиционный фонд, банк или страховую компанию.

Приобретение акций ETFs через зарубежного брокера является прямым доступом к зарубежным финансовым рынкам. Если принято решение действовать через зарубежного брокера, то инвестор должен быть готов к уплате комиссий за куплю/продажу акций ETFs, за отсутствие действий по счету или за небольшое количество операций, за перевод денежных средств на брокерский счет за рубежом.

Однако комиссии будут сравнительно небольшие по сравнению с той защитой, которую обеспечивает Корпорация Страхования и Защиты Инвестиций в Ценные бумаги (SIPC), если брокер является ее членом. Защита предоставляется в случае банкротства или мошенничества брокером. В США страхуется сумма достигает $500 000, в Европе - 20 000 евро. Сумма первоначальных инвестиций обычно от $10 000. При использовании такого типа инвестиций важен процесс налогообложения.

Безусловно, необходимо передавать данные о доходах в налоговую службу России с налоговой декларацией, имея ввиду соглашения между странами об устранении двойного налогообложения. Так, в США налог на дивиденд по ценным бумагам должен быть удержан в США по ставке 10% и соответственно снижен на этот процент от ставки налога на дивиденды в России. А при продажи акции ETFs с прибылью налог будет взиматься в России по ставке 13%. Средства на зарубежных счетах, открытых брокером, могут быть унаследованы в общем порядке и при разводе супругов. Кроме того, на счета, открытые зарубежным брокером может быт наложен арест.

Приобретение акций ETFs через российского брокера. Если инвестор испытывает проблемы при общении с зарубежными брокерами, существует возможность приобретения конкретных ценных бумаг ETFs через российского брокера. В основном покупка зарубежных финансовых инструментов осуществляется через дочерние компании российских брокеров, которые обычно зарегистрированы в оффшорной зоне. Инвесторы не защищены от мошенничеств или банкротства российских брокеров, особенно если инвестиции находятся на момент банкротства в оффшоре. Кроме того, тарифы на осуществление операций у некоторых таких брокеров неоправданно высоки.

Приобретение зарубежных ETFs через паевые фонды. Российские инвесторы могут приобретать акции зарубежных фондов через финансового посредника – паевой инвестиционный фонд. Паевые фонды могут быть сфокусированы на одном биржевом фонде или же могут вкладываться сразу в несколько финансовых инструментов в рамках одного инвестиционного портфеля. Процесс инвестирования через паевые фонды удобен с организационной точки зрения. В частности приобрести паи паевых фондов можно в управляющей компании, у агента фонда, после платежа и пересылки необходимых документов в уплату паев или на бирже в отведенное время. Управляющая компания является посредником и налоговым агентом, поэтому нет необходимости подавать налоговую декларацию для уплаты налогов.

Кроме перечисленных преимуществ есть и минусы данного способа инвестирования. Количество паевых фондов, инвестирующих в зарубежные биржевые фонды, сравнительно мало. Данные типы фондов можно отсортировать по принадлежности к категории «фонды фондов». Состав фондов можно узнать из инвестиционной декларации.

Еще недавно паевые фонды могли инвестировать в акции зарубежных компаний и золото, а теперь инвесторы могут инвестировать через ETFs в облигации, товары, недвижимость. Однако набор инвестиционных стратегий паевых фондов ограничен, а комиссии взимаются на двух уровнях: сбор комиссий фондами, осуществляющих инвестиционную деятельность, и фондами, являющимися объектами инвестиций. К тому же управляющая компания также берет комиссию, выполняя функцию финансового посредника.

Инвестиционные портфели паевых фондов могут формироваться разными активами. Поэтому финансовый результат такого портфеля не будет отражать динамику одного интересующего актива, а комиссии такого фонда будут выше комиссий паевых фондов, инвестирующих в один определенный актив. Так, например, управляющая компания открытого паевого фонда «БКС – Зарубежные Фонды» Брокеркредитсервис взимает комиссию 2% с учетом НДС, спецдепозитарий, регистратор, аудитор и оценщик получают вознаграждение не более 1,1% с учетом НДС.

Однако стоит помнить о надбавках при приобретении паев: при инвестировании меньше 1 млн руб. надбавка этого фонда составит 1%, а более 1 млн руб. - 0%. Инвестиционный портфель фонда составляют разнообразные активы: 18% - доллары США, 16% - долгосрочные казначейские облигации США, 16% - S&P 500, 15% - недвижимость США, 11% - среднесрочный казначейские облигации США, 9% - корпоративные облигации США, 8% - компании малой капитализации США и 7% - компании малой капитализации развитых рынков без США.

Открытый паевой фонд «Уралсиб Акционерные рынки развитых стран», инвестирующий в один фонд ETFs взимает комиссию в размере 1,5% (управляющая комиссия), не более 0,6% (спецдепозитарий, регистратор, аудитор и оценщик). Надбавка при инвестировании меньше 3 млн руб. составляет 0,5%, при инвестировании суммы больше 3 млн руб. – 0%. Комиссии фонда Уралсиба меньше, чем у фонда БКС, так как инвестиции фонда ограничиваются одним фондом ETFs. [6]

Приобретение акций ETFs через зарубежную страховую компанию менее популярно среди российских инвесторов, хотя данный способ инвестиций имеет множество преимуществ. Страховые компании являются финансовыми посредниками. Инвестор заключает со страховой компанией договор о приобретении полиса страхования жизни. В рамках полиса компания приобретает финансовые активы по требованию держателя полиса. Данный способ требует высокой первоначальной суммы инвестиций от $75 000. Однако страховая компания предоставляет защиту инвестируемых средств - не менее 90% инвестированного капитала в случае ее банкротства, а иногда до 100%. [7]

Основные преимущества данного способа инвестиций заключаются в юридической защите и налоговой эффективности. С юридической точки зрения капитал полиса не делится между супругами, существует специальный порядок наследования, а с налоговой точки зрения инвестор освобождается от уплаты налогов в стране регистрации страховой компании и налог на доход не платится до тех пор, пока средства не будут возвращены в Россию. Так как налог не уплачивается, нет необходимости подавать декларацию. Кроме того, на имущество не может быть наложен арест.

Приобретение акций ETFs через банк - малораспространенный способ инвестиций. Банк является крупным участником финансового рынка и осуществляет крупные вложения. Поэтому первоначальные суммы довольно высоки. Так, например, зарубежные банки принимают первоначальные инвестиции от $50 000 до $1 млн. Размер первоначальной суммы вложения зависит от степени надежности банка и его известности. Банк обязан предоставлять ежегодную отчетность.

Инвестор должен быть готов к высоким комиссиям. Кроме того, банк может отказаться от инвестирования в выбранный инвестором финансовый актив, так как обычно банк формирует собственные продукты для продажи и в первую очередь заботится о размере собственной прибыли. С юридической точки зрения средства на счетах у банка могут быть унаследованы в общем порядке. Счета не защищены от ареста, а также средства делятся при разводе.

Все перечисленные особенности делают данный способ инвестиций малопривлекательным. Перед тем как зачислить доход на счет зарубежного банка, вкладчик должен перечислить денежные средства на счет российского банка или его зарубежного филиала, а затем можно совершать перевод дохода на счет в зарубежный банк. В случае зачисления денежных средств в зарубежный банк минуя российский, взимается штраф от 75% до 100% от суммы зачисления на счет [8]. Однако, зарубежные банки в основном перечисляют доход на счета своей страны, так другие варианты не отработаны [9].

Заключение

Зарубежные биржевые фонды ETFs являются быстрорастущим рынком сегодняшних дней. Множество типов биржевых фондов предлагает разнообразные инвестиционные стратегии от обычных индексных до обратных и маржируемых. Российские инвесторы в условиях повышенных рыночных рисков приостанавливают деятельность с российскими финансовыми инструментами и переводят средства в валюту. Привлекательными способами сохранения и приумножения денежных средств становятся институты коллективных инвестиций и существующие способы инвестиций в зарубежные финансовые инструменты на прямую.

[1] Раздел «Статистика по клиентам» // Сайт Московской биржи.

[2] Данные с сайта Центрального банка Российской Федерации.

[3] Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов, утв. приказом Федеральной службы по финансовым рынкам Российской Федерации от 20.05.2008 № 08-19/пз-н (ред. от 23.09.2008).

[4] Данные с сайта Центрального банка Российской Федерации.

[5] Сайт НП «Национальная лига управляющих».

[6] Сайт НП «Национальная лига управляющих».

[7] Раздел «Зарубежные счета» // Сайт финансового советника Красавиной Елены.

[8] Глава 15 «Административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг» Кодекса Российской Федерации об административных правонарушениях (КоАП РФ) от 30.12.2001 № 195-ФЗ.

[9] Как приобрести ETF (2013, 10 декабря). В ETF: зарубежные инвестиции для российского инвестора (Мини-курс; Ч. 13). Режим доступа: http://etf-investing.livejournal.com/5548.html

Страница обновлена: 30.07.2026 в 22:30:23

Download PDF | Downloads: 36

The main ways of long-term investment of Russian capital in the shares of ETFs funds

Boiko M.S.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 18 (September, 2015)

Abstract:

The Russian financial market currently undergoes the economic stagnation stage due to the absence of both internal and external positive drivers that could increase the interest of the Russian population and western investors to the Russian financial instruments. This situation calls for urgent actions aimed at the financial stability re-establishment which can be achieved through even development of all the economic sectors of the country, improvement of the population’s life quality and other measures. The introduction of ETFs shares into the Moscow Exchange testifies to the presence of the demand on the external assets. The author discusses the current state of the Russian polled investment market, analyzes the advantages of the exchange-traded and mutual investment funds in comparison to other types of Russia's funds. In addition, the main ways of investing in foreign financial instruments through the intermediaries are presented. Thereat, as intermediaries may function: Russian and foreign brokers, banks, insurance companies and mutual investment funds. Therefore, it becomes possible to comprehend the advantages and disadvantages of the investments made using the presented means. The reader can also get an insight into the development prospects of the exchange traded fund market in Russia.

Keywords: investments, insurance companies, mutual investment funds, ETFs shares, broker, polled investment market