Эффективная амортизационная политика как фактор повышения инновационно-инвестиционной активности промышленных предприятий

Панова Е.А.1

1 Государственный университет управления, г. Москва, ,

Скачать PDF | Загрузок: 44

Статья в журнале

Российское предпринимательство *

Том 16, Номер 17 (Сентябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены причины недостаточной эффективности российской амортизационной политики, препятствующие использованию амортизации в качестве собственного источника финансовых ресурсов. Представлена структура амортизационной политики на макроэкономическом и микроэкономическом уровнях. Выделены основные принципы формирования амортизационной политики, направленные на повышение инновационно-инвестиционной активности промышленных предприятий и эффективное обновление основного капитала.

Ключевые слова: амортизационная политика, воспроизводство, амортизационный фонд, собственный источник финансовых ресурсов

Введение

Развитие промышленного предприятия невозможно без модернизации и своевременного перевооружения производства. Одной из причин неэффективного использования основных фондов является недостаточная теоретическая и практическая разработка подходов к воспроизводству их активной части. В связи с этим весьма актуальным становится вопрос использования амортизационных отчислений в качестве собственного источника инвестиций (Веретенникова, Бикметова, 2011; Лукинов, 2015; Мазурина, 2012; Мандрощенко, 2014; Femminis, 2008; Jackson, Liu, Cecchini, 2009; Kachelmeier, Granof, 1993; Keating, Zimmerman, 1999; Terregrossa, 1997).

Особенностью основных фондов является перенесение их стоимости на стоимость готовой продукции по частям, которое должно происходить таким образом, чтобы в течение периода эксплуатации основных средств произошло их полное возмещение. Оно осуществляется посредством амортизации (от латинского слова amortisatio – погашение), т.е. включения части стоимости основных фондов в себестоимость продукции, работ, услуг.

Амортизация как экономическая категория и ее влияние на финансовые результаты предприятия

Амортизация как финансовая категория имеет двойственное содержание. С одной стороны, она определяет возврат ранее произведенных затрат, связанных с созданием и приобретением активов [1]. С другой стороны, амортизация выступает в качестве ресурса воспроизводства в виде накопления денежных средств для последующего полного или частичного обновления основных фондов.

В условиях рыночной экономики величина амортизационных отчислений оказывает существенное влияние на финансовые результаты предприятия. Завышенный уровень амортизации увеличивает себестоимость продукции, что ведет к снижению ее конкурентоспособности, уменьшению объема бухгалтерской прибыли и, как следствие, сокращению спектра возможностей компании в плане экономического развития и снижению инвестиционной привлекательности. Чересчур низкая доля амортизационных отчислений увеличивает оборачиваемость вложенных в приобретение основных фондов средств, что ведет к снижению конкурентоспособности предприятия и потере им своих позиций на рынке в связи с удлинением срока службы основных средств и их физическим и моральным устареванием.

Это означает, что амортизационная политика не должна препятствовать возможности предприятия регулировать свое финансовое положение, и в то же время она должна являться инструментом контроля за сохранностью и преумножением собственного капитала организации. При этом необходимо, чтобы она была направлена на преодоление технологической отсталости предприятия и совершенствование его производственного потенциала.

Амортизационная политика представляет собой организацию учетного процесса, определяемую интересами предприятия, отражающую экономическую структуру и порядок постепенного снижения ценности имущества вследствие его изнашивания. Она включает в себя совокупность способов формирования учетно-аналитической информации о состоянии и использовании основных фондов предприятия, а также процессах аккумулирования и использования амортизационных отчислений как собственного источника технического перевооружения производства (Шогенов, Абазова, 2013). Амортизационная политика предприятия должна определять оптимальную схему отнесения стоимости внеоборотных активов на затраты производства в целях моделирования финансового результата деятельности организации.

Особенности российской амортизационной политики на современном этапе

Для промышленного предприятия ключевое значение имеет то, какие способы начисления амортизации оно применяет, использует ли амортизационную премию в качестве льготы в области списания стоимости основных производственных фондов и, самое главное, на какие цели направляет свои амортизационные отчисления. В экономически развитых странах (таких как США, Германия, Франция) доля амортизационных отчислений в общей структуре капитальных вложений постоянно растет: если в середине ХХ века этот показатель составлял 25-30%, то в настоящий момент он достигает 60-70% (Плотников, Пахомов, 2014).

Россия же не только отстает от промышленно развитых стран и даже от некоторых развивающихся, но и не использует накопленный во времена существования СССР достаточно успешный опыт реинвестирования амортизационных отчислений. В нашей стране на протяжении последних лет финансирование воспроизводственных процессов за счет амортизационного фонда не имеет тенденции к росту и составляет всего лишь 20-21% от общего объема инвестиций (что в два раза меньше уровня конца 1980-х гг. (Соколов, 2014)), а в составе собственных средств не превышает 50% (табл. 1) [2].

Таблица 1

Динамика амортизационных отчислений в составе собственных инвестиционных средств и общего объема инвестиций в основной капитал в РФ в 2005 и в период с 2010 по 2013 гг.

|

Показатель

|

2005

|

2010

|

2011

|

2012

|

2013

|

|

Инвестиции в основной капитал, всего, млн руб.

|

2893238

|

6624988

|

8445193

|

9336185

|

10065735

|

|

Инвестиции за счет собственных средств,

млн руб. |

1285670

|

2714965

|

3539480

|

4274645

|

4549937

|

|

Инвестиции за счет амортизационных отчислений, млн руб.

|

605511

|

1359016

|

1723197

|

1887739

|

2070895

|

|

Удельный вес амортизационных отчислений в общем объеме

инвестиций, %

|

21

|

21

|

20

|

20

|

21

|

|

Удельный вес амортизационных отчислений, используемых в

инвестиционных целях, в составе собственных средств, %

|

47

|

50

|

49

|

44

|

46

|

Таким образом, российские предприятия используют амортизационные отчисления в качестве инвестиционного ресурса не в полной мере, хотя они обладают большей эффективностью по сравнению с другими финансовыми источниками инновационной деятельности (такими как прибыль или заемные средства) и отличаются достаточной стабильностью. В условиях экономического кризиса объемы прибыли большинства предприятий ощутимо уменьшились.

Банки перестали давать «длинные» деньги, ограничиваясь краткосрочными кредитами и увеличивая процентные ставки, характеризующиеся повышенным риском за невозврат (Жилкина, 2015). Амортизационные отчисления не так сильно зависят от спадов производства, роста цен и ставок кредитования. При этом для эффективного функционирования механизма использования амортизации в качестве собственного источника финансовых ресурсов организации важна фактическая обеспеченность накопленной амортизации денежными средствами.

В настоящий момент экономическая ситуация такова, что большинство промышленных предприятий вынуждено использовать возмещенную стоимость амортизации, полученную в виде выручки от текущей деятельности, на пополнение оборотных активов. Амортизационный фонд при этом является чисто учетным и существует только документально - средства, которые могли бы быть инвестированы в новые технологии и оборудование, зачастую фактически отсутствуют (Гордеева, Плотникова, Злобин, 2014).

К тому же в условиях падения курса рубля и стремительного роста цен откладывать финансовые ресурсы на будущие расходы нет никакого смысла. Аккумулирование на специальных счетах денежных средств, предназначенных для целевого использования, представляется нецелесообразным до тех пор, пока действующей банковской системой не будет предусмотрено создание эффективной формы защиты инвестиционных средств от инфляции (Бабенко, 2014).

Для того чтобы в российских условиях амортизационная политика являлась важным инструментом повышения инновационно-инвестиционной активности, отечественным предприятиям необходимо решить целый ряд вопросов теоретического и методологического характера, возникающих на почве неэффективного использования основных средств. Главным из них является трансформация амортизации из средства перераспределения прибыли в основу массового обновления технико-технологической базы материального производства.

Тот факт, что амортизация в нашей стране не является источником расширенного воспроизводства, указывает на то, что в условиях дефицита инвестиционных ресурсов предприятия не задействуют в достаточной мере механизм самофинансирования, позволяющий улучшить результативность воспроизводственных процессов. Тем самым не только замедляется выбытие физически изношенных и морально устаревших основных фондов, но и практически происходит подрыв производственного потенциала.

Целевое использование амортизационных отчислений способствует повышению инновационной активности предприятия, а значит, наращиванию его конкурентных преимуществ и укреплению позиции на рынке. Рост доли амортизационных отчислений в капитальных вложениях позволит обеспечить выпуск продукции по более низкой цене, чем при использовании прибыли или заемных средств в качестве источника финансирования. Увеличение удельного веса амортизации в структуре инвестиций в основные средства будет означать повышение заинтересованности российских компаний в своевременном и качественном техническом перевооружении в сочетании с наращиванием производственных мощностей.

Помимо активизации амортизационного механизма в инвестиционных целях, требует решения и ряд других проблем:

- отсутствие дифференцированных подходов к амортизации активной и пассивной части основных фондов;

- существенные отличия в бухгалтерском и налоговом учете амортизационных отчислений;

- несоответствие балансовой оценки основных средств предприятий их фактической рыночной стоимости.

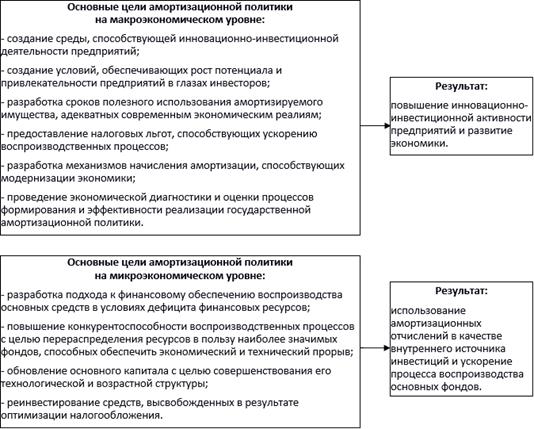

Решение этих проблем невозможно без системного подхода к структуре амортизационной политики, позволяющего упорядочить ее отдельные элементы и взаимосвязи между ними как на государственном уровне, так и на уровне конкретного предприятия (рис. 1).

С точки зрения макроэкономической политики в области амортизации важным является следование мировой тенденции совершенствования методов начисления амортизации в целях ускорения развития отдельных регионов, отраслей и сфер производства, а также стимулирование научно-технического прогресса.

Российские предприятия, к сожалению, находятся в худшем положении по сравнению с европейскими и американскими компаниями, которым законодательство предоставляет гораздо больше реальных возможностей для обеспечения финансирования инвестиций посредством оптимального выбора амортизационной политики. Можно сказать, что в нашей стране она не выполняет свое основное назначение, которое заключается в повышении инвестиционной активности. Степень износа основных фондов возросла с 39,3% в 2000 г. до 47,7% к 2012 г. Доля инвестиций по отношению к ВВП ощутимо не увеличивалась с 2003 г. по 2014 г. (табл. 2) и на конец периода не превышала 19,5 % [3].

Рисунок 1. Структура амортизационной политики на макроэкономическом и микроэкономическом уровнях

Таблица 2

Динамика доли инвестиций в основной капитал в валовом внутреннем продукте в РФ в 2003 и 2005 гг. и в период с 2010 по 2014 гг.

|

Показатель

|

2003

|

2005

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

Доля инвестиций в валовом внутреннем продукте, %

|

18,2

|

17,4

|

20,6

|

20,3

|

20,08

|

20,8

|

19,5

|

Ситуация осложняется тем, что российское законодательство в области амортизации зачастую меняется отнюдь не в пользу производителей. Так, с 2014 года ограничено применение ускоренной амортизации, способствующее обновлению оборудования предприятий, работающих в условиях повышенной сменности или агрессивной среды: для основных средств, перечисленных в п. 1 ст. 259.3 Налогового Кодекса РФ, принятых на учет после 1 января нынешнего года, коэффициент ускорения не применяется [4].

Меры повышения инвестиционного потенциала амортизационных отчислений

В качестве меры поддержки промышленных предприятий целесообразным было бы стимулирование целевого использования амортизационных отчислений (например, в виде налоговых льгот), а также предоставление налогоплательщикам больше прав в определении срока эксплуатации основных фондов и способов начисления амортизации.

В настоящий момент в бухгалтерском учете амортизация основного средства начисляется в соответствии со сроком его полезного использования, признающийся периодом, в течение которого объект служит для выполнения целей деятельности предприятия. В налоговом же учете в соответствии с утвержденной Постановлением Правительства РФ от 01.01.2002 г. № 1 Классификацией основных средств, включаемых в амортизационные группы, при расчете амортизации принимается во внимание срок, в течение которого предполагается использование актива, а не срок, в течение которого организация намеревается его использовать в конкретной хозяйственной ситуации. Это ведет к тому, что, стремясь сблизить бухгалтерский, управленческий и налоговый учет, организации зачастую не используют налоговые льготы, предоставляемые им действующим законодательством.

Между тем, амортизационную премию фактически можно приравнять к беспроцентной ссуде – ее применение в размере 10-30% при действующей ставке налога на прибыль 20% означает высвобождение из-под налогообложения 2-6% от первоначальной стоимости основных средств. Эти средства могут быть использованы для финансирования технического развития и обновления парка оборудования предприятия.

Другим ощутимым фактором повышения инновационно-инвестиционной активности было бы предоставление возможности изменения срока полезного использования основных средств не только в сторону увеличения после реконструкции, модернизации и технического перевооружения (как это сейчас закреплено законодательством), но и в сторону уменьшения, например, в случае изменений на рынке выпускаемой продукции, которые в условиях стремительного сокращения жизненного цикла современных товаров происходят очень часто. В этом смысле в весьма выгодном положении по сравнению с другими компаниями находятся предприятия нефтедобывающего комплекса – большая часть их производственного оборудования относится к первой амортизационной группе и полностью переносит свою стоимость на продукцию в течение 1-2 лет.

Большинство других отраслей в целях налогового учета вынуждено устанавливать технологическому оборудованию сроки службы более десяти лет. Возможность изменения срока полезного использования в меньшую сторону (особенно когда при вводе основного средства в эксплуатацию возникают сложности с оценкой продолжительности периода его полезного использования) способствовала бы процессам обновления основных фондов несырьевых сегментов экономики.

Анализ эффективности амортизационной стратегии предприятия

Если соотносить амортизационную политику на макроэкономическом и микроэкономическом уровнях, то основой ее составления все-таки является хозяйствующий субъект, а не государство. От того, какую модель отнесения стоимости внеоборотных активов на затраты производства выберет организация, зависит, будет ли она стимулировать вложение средств в развитие и модернизацию производства, или ее целью будет в лучшем случае поддержание производственного потенциала на прежней технической основе.

Для анализа амортизационной стратегии предприятия используют такие показатели, как доля накопленной амортизации в собственном капитале предприятия и коэффициенты использования сумм накопленной амортизации (Конципко, 2010) (табл. 3).

В контексте анализа эффективности амортизационной стратегии предприятия первый коэффициент представляется не очень информативным, поскольку он не учитывает факт обеспеченности накопленной амортизации денежными средствами. Второй и третий коэффициенты, при расчете которых используются реально участвующие в инвестиционном процессе амортизационные начисления, более точно оценивают политику управления воспроизводственными процессами предприятия, в частности, ее гибкость и адаптивность к изменениям внутренней и внешней среды.

Таблица 3

Система показателей, используемых при анализе амортизационной политики предприятия

|

Показатель и методика

его расчета |

Характеристика показателя

|

Диапазон значений

|

|

Коэффициент

соотношения суммы накопленной амортизации и собственного капитала (К1):

К1=АФ/СК, где АФ – сумма накопленной амортизации, СК – величина собственного капитала предприятия. |

Отражает часть

собственного капитала предприятия, которую оно может направить на

воспроизводство основных производственных фондов.

|

К1>=0,5

означает, что предприятие обладает достаточным объемом собственных финансовых

ресурсов для воспроизводства основных средств.

|

|

Коэффициент

доли накопленной амортизации в объеме инвестиций (К2): К2=АФисп/Иив,

где АФисп – величина используемой суммы накопленной амортизации; Иив – объем инвестиций, осуществляемых предприятием. |

Характеризует

устойчивость финансирования инвестиционной программы предприятия.

|

К2>=0,55

свидетельствует о высокой вероятности выполнения инвестиционного плана.

|

|

Коэффициент

реализации накопленной амортизации (К3):

К3=АФисп/АФ. |

Является

характеристикой равномерности использования суммы накопленной амортизации,

отражая связь между ее формированием и использованием.

|

К3>=0,55

соответствует стратегии накопления, К3>=0,80 – стратегии развития.

|

Заключение

Основными принципами формирования амортизационной политики, от соблюдения которых зависит ее эффективность, являются:

1) определение оптимального срока полезного использования активов в соответствии с классификацией и группировкой объектов основных средств;

2) обоснованность выбора методов амортизации в зависимости от стратегии развития предприятия, в том числе максимальное использование предусмотренных законодательством возможностей, позволяющих оптимизировать налоговые отчисления;

3) учет влияния научно-технического прогресса на процесс обновления капитала за счет внедрения инновационных производственных технологий;

4) учет влияния инфляции на процесс накопления средств, участвующих в воспроизводственных процессах, в частности своевременное проведение оценки внеоборотных активов на предмет их обесценения;

5) выявление приоритетов в обновлении основных фондов с учетом их состояния и перспективности дальнейшего использования, а также нормативов прибыли на капитал, что позволит осуществлять формирование собственных инвестиционных ресурсов для обеспечения конкурентоспособности воспроизводства основных средств;

6) поиск направлений возможного использования морально и физически изношенных основных фондов без ущерба для основной деятельности.

В связи с вышеизложенными аспектами у предприятий возникает необходимость в проведении комплекса организационно-методических мероприятий, зависящих от специфики отрасли, предоставляющих возможности для налогового планирования и направленных на формирование инновационно-инвестиционного потенциала.

[1] Володин, А.А. (2014). Управление финансами (финансы предприятий) (С. 364). М.: ИНФРА-М.

[2] Сайт Единой межведомственной информационно-статистической системы.

[3] Официальный сайт Федеральной службы государственной статистики.

[4] Налоговый кодекс Российской Федерации (Часть 2) от 05.08.2000 № 117-ФЗ.

Страница обновлена: 03.08.2026 в 15:33:05

Download PDF | Downloads: 44

Effective depreciation policy as the driving factor of the investment activity of industrial companies

Panova E.A.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 17 (September, 2015)

Abstract:

The article reviews the reasons for the insufficient effectiveness of the Russian depreciation policy that hinder the use of depreciation as one’s own source of funds. The structure of depreciation policy at the macroeconomic and microeconomic levels is given. The main principles for formation of depreciation policy aimed at increasing the innovation and investment activity of industrial companies and the effective renewal of the main capital are pointed out.

Keywords: reproduction, depreciation fund, depreciation policy, own source of finds