Валютный риск: от определения к классификации

Дмитриева М.А.1

1 Финансовый университет при Правительстве Российской Федерации, гор. Москва, ,

Скачать PDF | Загрузок: 68

Статья в журнале

Российское предпринимательство *

Том 16, Номер 15 (Август 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В данной статье рассмотрена история возникновения валютных рисков, теоретические основы валютных рисков: авторское определение валютного риска; внутренние и внешние факторы возникновения, включая колебания валютных курсов и размер валютной позиции; авторская классификация валютных рисков в зависимости от характера проявления и последствий, факторов, действий с объектом и возможности хеджирования; виды валютного риска, представленные в классификации.

Ключевые слова: валютный риск, валютный курс, открытая валютная позиция, транзакционный валютный риск, экономический валютный риск, консолидированный валютный риск, административный валютный риск

Введение

В условиях мировой глобализации, проявляющейся в дерегулировании национальных экономик, снижении или даже отсутствии ограничений на движение капитала, именно валютный курс является одним из основных источников неопределенности. Важность валютного курса в современном мире неуклонно возрастает, поскольку его высокая волатильность отражается не только на финансовых результатах хозяйствующих субъектов, но и является предопределяющим фактором при принятии решений о выходе на иностранные рынки или осуществлении инвестиций в зарубежные активы. Так, по оценкам экспертов, во время кризиса 2008 года 30–40% величины доходов компаний, около 30% доходов или убытков от вложения инвесторов в иностранные акции и около 60% от инвестиций в облигации были скорректированы в связи с изменением курсов валют (Каяшева, 2009; С. 78). События 2014 года, в ходе которых российская валюта обесценилась на более чем 100% (рис. 1) доказали беспрецедентную роль валютных курсов в экономической сфере жизни корпораций и населения: снижение покупательской способности граждан и доходов российских и зарубежных корпораций, прекращение предпринимательской деятельности зарубежных компаний в России.

Рисунок 1. Динамика курса рубля к доллару 2014-2015 годы [1]

История возникновения валютного риска

Возвращаясь к истории вопроса об актуальности валютного курса и напрямую связанного с ним валютного риска, следует отметить, что особую важность валютные риски приобрели с момента падения Бреттон-Вудской валютной системы в начале 70-ых годов ХХ века и переходом на новую систему – систему плавающих валютный курсов. Именно смена валютных систем стала источником колоссальной неопределенности при принятии решений компаниями как финансового, так и нефинансового сектора. В дополнение к этому, в 1970-ых годах произошла смена парадигмы экономического мышления от кейнсианства к монетаризму, в основе которого лежит необходимость постоянного контроля денежной массой, что приводит к неустойчивости процентных ставок и волатильности обменных курсов. Однако было бы некорректным полагать, что до момента перехода на систему плавающих валютных курсов валютный риск отсутствовал вовсе. Например, при золотом стандарте (Парижская и Генуэзская валютные системы) валютные риски присутствовали, но были минимальны, так как валютный курс колебался в узких рамках «золотых точек». При Бреттон-Вудской системе основными источниками валютных рисков были периодические официальные девальвации и ревальвации национальных валют.

Определение валютного риска

Многие отечественные и иностранные ученые-экономисты, исследуя валютный риск, предлагали разнообразные определения (Гаджиев, 2001; Гуляева, 2007; Кокош, Демская, 2013; Красовский, 2012; Непп, Пономарева, 2010; Пеникас, 2010; Потапова, Стёпкина, 2010; Семенова, Деникаева, 2015; Суэтин, 2005; Сытин, Каяшева, 2009; Хмыз, 2008; Adrian, Etula, Groen, 2011; Apergis, Artikis, Sorros, 2011; Brown, 2001; Cenedese, Sarno, Tsiakas, 2014; Kočenda, Poghosyan, 2009; Kolari, Moorman, Sorescu, 2008; Krapl, Giaccotto, 2015; Marshall, 2000; Muller, Verschoor, 2007; Sirr, Garvey, Gallagher, 2011). Большинство существующих в экономической литературе определений данной категории основаны на предпосылке о том, что единственным решающим фактором возникновения валютного риска является изменение валютного курса, что и было отображено в определениях. Однако валютный риск может также возникнуть в связи с определенными действиями органов государственной власти (например, введение административных ограничений на ценности в инвалюте или осуществление валютных интервенций центральными банками).

Для разработки полноценного определения валютного риска необходимо более детально изучить такую дискуссионную, но неотъемлемую, по мнению автора, характеристику риска, как дуалистичность. Преобладающее большинство доступных в экономической литературе определений как риска в целом, так и валютного риска в частности ключевой характеристикой риска выделяют опасность, что ассоциирует риск лишь с возникновением негативных последствий. Однако риск также представляет собой и возможность положительного исхода (например, получение дополнительной прибыли), поэтому автор предлагает рассматривать риск как дуалистичную категорию.

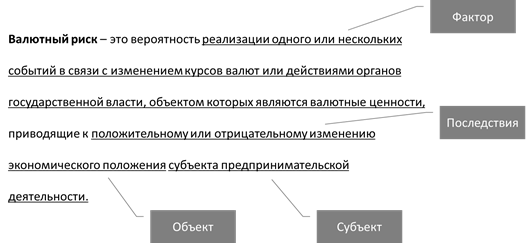

Таким образом, валютный риск – это вероятность реализации одного или нескольких событий в связи с изменением курсов валют или действиями органов государственной власти, объектом которых являются валютные ценности, приводящие к положительному или отрицательному изменению экономического положения субъекта предпринимательской деятельности (рис. 2)

Рисунок 2. Авторское определение валютного риска

Важно отметить, что в данном определении нашли отображение все ключевые составляющие валютного риска: факторы, субъекты, объекты и последствия.

Факторы валютного риска

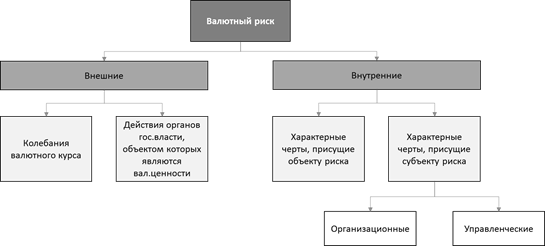

Валютный риск, будучи широкой категорией, возникает посредством реализации одного или одновременно нескольких факторов (рис. 3)

Факторы, оказывающие воздействие на валютный риск, можно укрупненно разделить на две категории: внешние и внутренние. К внешним относятся преимущественно колебания валютного курса и действия органов государственной власти, объектом которых являются валютные ценности. Внутренние, в свою очередь, делятся на характерные черты, присущие субъекту и объекту риска как ключевым составляющим валютного риска.

Рисунок 3. Факторы валютного риска

Основным внешним фактором возникновения валютного риска, вне всяких сомнений, являются колебания валютных курсов. Многие исследователи полагают, что высокой амплитудой колебаний характеризуются лишь валюты развивающихся стран в силу значительной нестабильности их экономической и политической конъюнктуры. Однако статистические данные свидетельствуют также о том, что курсы национальных валют даже самых высокоразвитых стран, таких как США, Великобритания, Германия, подвержены высокой волатильности, особенно в кризисные периоды (рис. 4)

Рисунок 4. Динамика курса доллара США по отношению к евро [2]

Колебания валютных курсов могут носить как долго-, так и краткосрочный характер. Основными факторами долгосрочных колебаний валютных курсов считаются:

- процентные ставки (их уменьшение приведет к отказу (продаже) инвесторов от данной валюты в пользу валют, приносящих большие прибыли (т.е. оттоку капитала), что приведет к ослаблению курса);

- уровень инфляции (чем выше уровень инфляции, тем менее привлекательной считается валюта в кругах инвесторов за счет высокой скорости ее обесценения);

- структура платежного баланса «домашней» страны валюты (так, большие объемы экспорта приводят к увеличению спроса на валюту и, следовательно, к повышению ее курса);

- качественная структура экспорта страны (конкурентоспособность товаров, производимых в стране в сравнении с аналогичными товарами иностранных государств, на мировых рынках, которая, в свою очередь, определяется уровнем технологического развития страны);

- степень развития валютного рынка в стране (наличие/отсутствие валютных ограничений, конвертируемость и прочее)

- роль государства в валютном регулировании рынка (высокая степень вмешательства государства приводит к падению спроса на валюту в силу низкой прогнозируемости динамики валютного курса – например, валютные интервенции Банка России);

- степень доверия к данной валюте на мировых рынках.

Краткосрочные колебания связаны с аналогичными факторами, однако зачастую являются результатом переоценки игроками «коктейля» долгосрочных факторов (Потапова, Житникова, Александрова, 2011). К краткосрочным факторам также можно отнести колебания деловой активности в стране, политическую и военно-политическую обстановку, стихийные бедствия, прогнозы ведущих участников рынка, слухи и инсайдерская информация, спекуляции.

Еще одним из ключевых внешних факторов возникновения валютного риска являются действия органов власти, проявляющиеся, помимо прочего, во введении административных ограничений на ценности в инвалюте или осуществлении валютных интервенций центральными банками, что в последнее время приобрело особую актуальность.

Как уже было сказано ранее, к внутренним факторам относятся характерные черты объектов и субъектов валютного риска. Ключевой характерной чертой объекта валютного риска является размер открытой валютной позиции, представляющий собой разницу между активами и пассивами организации (включая забалансовые), выраженными в иностранной валюте, и возникающей на даты заключения сделки с иностранной валютой и зачисления на счет/списания со счета средств в иностранной валюте.

Для минимизации валютного риска необходимо привести в полное соответствие как суммы, так и сроки погашения активов и обязательств в иностранной валюте, так как на развитых рынках FOREX валютные курсы находятся в постоянной динамике, и расхождение в позициях даже на несколько часов может потенциально привести к значительным убыткам.

В целях полного покрытия валютного риска необходимо также обеспечить совпадение валюты позиций. Несмотря на то, что в случае наличия высоко диверсифицированного валютного портфеля валютный риск «размывается», и потери по одним валютам будут возмещены за счет прибыли по другим, существует ряд исторических примеров, доказывающих, что курс определенной валюты может одновременно измениться по отношению ко всем валютам (например, обесценение курса российского рубля по отношению ко всем мировым валютам в 1998 году). В подтверждение некорректности рассматриваемой точки зрения служит тот факт, что даже при наличии общей корреляции между валютами, входящими в портфель, равной -1, корреляция все же является показателем, основывающимся на исторических данных, которые не обязательно будут иметь место в будущем.

К внутренним факторам также относятся характеристики субъектов валютного риска, которые подразделяются на управленческие и организационные. Управленческие включают неточности в прогнозировании динамики/изменении курса валют, ошибки при выборе стратегии управления рисками, неверность оценки ожидаемых издержек на реализацию выбранной и/или альтернативных стратегии управления рисками и прочие. К организационным относят, например, отсутствие лиц, ответственных за риск-менеджмент в организации, отсутствие должного контроля за системой риск-менеджмента в организации и прочие.

Классификация валютного риска

Одним из ключевых направлений для анализа сущности и природы валютного риска является его классификация. Именно научно обоснованная классификация создает базу для эффективного выбора и применения наиболее действенных методов и приемов управления рисками. Обладание информацией обо всех существующих признаках, видах и подвидах валютных рисков является основой как для научной, так и для практической деятельности по управлению рисками.

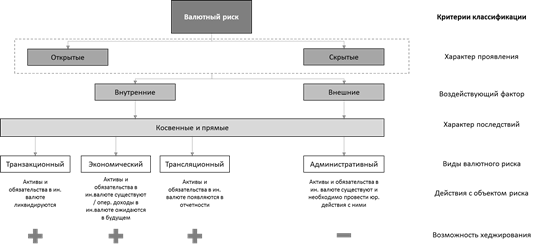

Наиболее распространенной в экономических кругах является классификация, предложенная Шапиро [3]. Согласно данной классифика ции, существует три категории валютного риска:

1. позиционный (также известный как транзакционный, операционный или риск сделки) валютный риск – это риск финансовых потерь в результате непосредственного воздействия курса валют на ожидаемые потоки денежных средств;

2. консолидированный (также называемый трансляционным или риском при объединении) – это риск изменения балансовой стоимости активов или обязательств, выраженных в иностранной валюте и подлежащих переоценке при составлении консолидированной отчетности;

3. экономический (или рыночный) риск – это риск изменения экономического положения организации в связи с колебаниями валютных курсов.

Однако вышеприведенная классификация Шапиро не охватывает всех факторов возникновения валютного риска (например действия органов государственной власти,объектом которых являются валютные ценности), а также всех составляющих валютного риска (характер проявления, фактор, последствия, объект, механизмы регулирования). В целях ликвидации данных пробелов была разработана комплексная классификация (рис. 5).

Как уже было указано ранее, факторы валютного риска можно разделить на внутренние и внешние. К внутренним факторам относятся черты, присущие субъекту и объекту риска, а внешние определяются окружающей средой, ее состоянием, событиями и процессами, происходящими в ней.

Последствия реализации валютных рисков могут быть как прямыми, то есть воздействующими непосредственно на финансовое положение компании, так и косвенными, то есть не оказывающими прямого влияния на финансовое положение компании (например посредством влияния на конкурентное положение организации в отрасли).

Рисунок 5. Авторская классификация валютных рисков

В качестве видов валютного риска за основу была принята классификация, предложенная Шапиро, однако данная классификация была дополнена административным видом валютного риска. Рассмотрим далее каждый из видов валютного риска более подробно.

Транзакционному виду валютного риска особенно подвержены как субъекты внешнеэкономической деятельности, так и организации, осуществляющие финансовое инвестирование в иностранные активы. Важно отметить, что последствия реализации валютного риска являются разнонаправленными для экспортеров и импортеров. Так, экспортер, получающий выручку в иностранной валюте, проиграет от снижения курса иностранной валюты, а импортер, оплачивающий приобретенный товар, понесет убытки от повышения курса иностранной валюты.

Данный вид валютного риска оказывает реальное воздействие как на движение денежных средств, так и на чистую прибыль. Например, повышение цен на импорт, цена за который номинирована в иностранной валюте, влияет на рентабельность деятельности импортера, что, в свою очередь, может привести к снижению выплачиваемых дивидендов и, следовательно, потенциально отразится на стоимости бизнеса.

Вторым видом валютного риска является экономический валютный риск. Данный риск, также как и транзакционный, оказывает влияние на деятельность хозяйствующего субъекта. Однако важно отметить, что его последствия могут быть прямыми и косвенными. К первой категории можно отнести риски, влияющие непосредственно на выручку и прибыль компании, ко второй – риски, отражающиеся на конкурентоспособности компании, которая в дальнейшем также выражается в изменении структуры издержек, выручки и, следовательно, прибыли. Важно отметить, что экономический валютный риск, в силу своего долгосрочного характера, может также затронуть деятельность компаний, ни один фактор производства которых не зависит от конъюнктуры валютного рынка. Так, например, конкуренты могут снизить цены на свою продукцию, что на рынках эластичных товаров приведет к перераспределению доли рынка в пользу товаров конкурентов.

Третьим видом валютного риска, согласно классификации Шапиро, является консолидированный валютный риск, который возникает в связи с необходимостью оценки общей эффективности деятельности компании, включая ее дочерние организации, пересчета налогов в валюте страны учреждения материнской компании и, самое главное, составления консолидированной финансовой отчетности предприятия, в случае наличия у него активов или обязательств, выраженных в иностранной валюте. Например, в случае обесценения иностранной валюты относительно национальной и наличия актива, выраженного в иностранной валюте (например, зарубежного филиала или дочерней компании), балансовая оценка стоимости активов дочерней компании уменьшится, что непосредственно отразится на отчетности материнской компании, выраженной в функциональной валюте. Существует ряд критериев, позволяющих определить функциональную валюту:

- валюта, в которой формируются денежные потоки;

- валюта страны, где преимущественно реализуется товар или услуги;

- валюта, в которой осуществляется большинство расходов, включая расходы на финансирование.

Важность данного риска в последнее время постоянно возрастает в связи с ростом объема иностранных прямых инвестиций российских предприятий (2009 год – 303 млрд долл. США, 2013 – 385 млрд долл. США). Однако до сих пор отсутствует единая точка зрения в части методов консолидации иностранных активов и обязательств. На данный момент в мировой практике существует несколько способов консолидации [4]:

1. Метод заключительного курса, согласно которому все статьи баланса, за исключением собственного капитала, консолидируются по заключительному курсу.

2. Метод отделения денежных статей баланса от неденежных, согласно которому денежные статьи как активов, так и пассивов (например, деньги и денежные эквиваленты, дебиторская задолженность, краткосрочные и долгосрочные обязательства) консолидируются по текущему курсу, а неденежные (запасы, основные средства) – по историческому курсу.

3. Временный метод – метод, схожий с методом отделения денежных статей от неденежных, за исключение факта, что запасы могут быть также переведены по текущему курсу.

4. Метод оборотного капитала, согласно которому оборотный капитал (деньги и денежные эквиваленты, дебиторская задолженность, запасы, краткосрочные обязательства) конвертируется по текущему курсу, а внеоборотные (внеоборотные средства, долгосрочные обязательства) – по историческому.

Американские компании, осуществляющие деятельность согласно FASB 52, должны использовать метод заключительного курса при пересчете статей баланса зарубежного актива. Пересчет прибылей и убытков осуществляется по взвешенным валютным курсам. Трансляционные прибыли и убытки не должны включаться в текущий чистый доход, а учитываются в качестве второй составляющей акционерного капитала, за исключением филиалов в странах с гиперинфляцией. Метод заключительного курса также используется в ряде других стран (Великобритании, Канаде), а также является рекомендуемым к использованию при составлении отчетности по МСФО и РСБУ.

Заключающим в рамках классификации, введенной в данном исследовании, видом валютного риск является административный валютный риск, который напрямую не связан с динамикой валютного курса, а зависит от решения органов государственно власти. Проявления административного валютного риска, в рамках данного исследования, ограничены следующими наиболее актуальными и существенными в практическом плане действиями:

- изменение статуса национальной валюты (например через механизм отмены или ограничения конвертируемости национальной валюты);

- ограничение или запрет перевода капитала в иностранные юрисдикции (например неподтвержденная новость об ограничении Банком России всех трансграничных валютных операций);

- ввод ограничения или запрета на внешнеторговые операции (например ответные меры Российской Федерации на санкции, введенные западным странам, заключающиеся в запрете ввоза ряда продуктов из стран Евросоюза, Соединенных Штатов Америки, Австралии, Канады и Королевства Норвегия);

- замораживание счетов в иностранной валюте (замораживание счетов российских высокопоставленных чиновников и бизнесменов в странах ЕС и США);

- проведение валютных интервенций центральным банком, так как существует неопределенность даты и объемов валютных интервенций (например в целях сглаживания волатильности обменного курса рубля Банк России проводит валютные интервенции, продавая или покупая мировые валюты – доллары США и евро);

- воздействие на макроэкономические индикаторы (инфляция, процентная ставка и пр.).

В классификации валютных рисков также присутствует такой критерий, как характер проявления (скрытый и открытый), который относится ко всем рассматриваемым видам валютного риска. Например, с одной стороны, компания может говорить об отсутствии валютного риска, в случае если ее открытая валютная позиция равна нулю. Однако, с другой стороны, при наличии у компании бизнес-связей с местными партнерами, закупающими товар за рубежом или использующими в производстве импортные ресурсы, данная компания также будет подвержена транзакционному валютному риску. Трансляционные валютные риски также могут быть скрытыми и возникают, если у дочерней компании, расположенной за рубежом, есть свои собственные риски, влияющие на рентабельность деятельности дочерней компании. Данный риски при составлении консолидированной отчетности приведут к пересмотру оценки стоимости активов дочерней компании в бухгалтерском балансе материнской компании. Мы предлагаем к скрытым валютным рискам также отнести некую разновидность кредитного риска, связанную с дефолтом встречной стороны по валютному контракту, что может потенциально привести к возникновению открытой валютной позиции.

Заключение

Представленная классификация позволяет не столько перечислить факторы и виды валютного риска и не упустить отдельные специфические факторы при анализе совокупного риска предприятия, но и эффективно разрабатывать и реализовывать стратегию управления данными рисками.

В связи с неуклонно возрастающей ролью валютных рисков в деятельности корпораций, данными рисками необходимо управлять с целью снижения волатильности доходов и снижения непредвиденных убытков. Для эффективного управления валютными рисками в практической деятельности необходимо владеть комплексной теоретической базой, характеризующей валютные риски со всех сторон: факторы возникновения, последствия реализации, субъекты и объекты, классификация валютных рисков.

[1] Динамика курса Доллара США // Banki.ru.

[2] XE Currency Charts (EUR/USD) // XE Currency Charts.

[3] Shapiro, A.C. (2009). Multinational Financial Management (9th ed.). Hoboken: Wiley.

[4] Перар, Ж. (1998). Управление международными денежными потоками (С. 88). М.: Финансы и статистика.

Страница обновлена: 16.07.2026 в 08:02:52

Download PDF | Downloads: 68

Currency risk: from definition to classification

Dmitrieva M.A.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 15 (August, 2015)

Abstract:

This article reviews the history of currency risks and theoretical foundations of currency risks: the author’s definition of currency risks, internal and external factors of their emersion including fluctuations of currency rates and the foreign exchange position; the author’s classification of currency risks depending on the character of their manifestation and consequences, factors, actions with the object and the opportunity of hedging; and the types of currency risks represented in the classification.

Keywords: currency risk, currency rate, net foreign exchange position, transaction currency risk, economic currency risk, consolidated currency risk, administrative currency risk