Морально-этические аспекты манипулирования финансовой информацией

Богданова Т.А.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 48

Статья в журнале

Российское предпринимательство *

Том 16, Номер 14 (Июль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В работе анализируются потенциальные возможности манипулирования финансовой информацией при подготовке финансовой и управленческой отчетности, раскрываются особенности применения профессиональных стандартов бухгалтерского учета и бухгалтерской (финансовой) отчетности - МСФО (IFRS) 8 «Операционные сегменты» и SFAS 131 «Раскрытие информации о сегментах бизнеса и связанной информации», а также противоречия, возникающих при их использовании.

Ключевые слова: МСФО, раскрытие информации, манипулирование финансовой информацией, агрегирование, операционный сегмент

Введение

Говоря о манипулировании финансовой информацией, прежде всего хотелось бы отметить, что речь пойдет не о представлении заведомо ложной финансовой информации, имеющей в своей основе искаженные первичные данные, а о представлении реальных финансовых данных в более выигрышном свете посредством различных показателей, коэффициентов, а также агрегирования (Богданова, 2013; Евдокимов, Грицишен, Грищенко, 2013; Овсянюк, 2011; Сардарова, 2009; Соболева, Толкачева, 2014; Хахонова, 2014; Черкасова, Истомин, 2011; Чикишева, 2012; Шуклина, 2012; Feinstein, 1995; Feng, Ge, Luo, Shevlin, 2011; Herrmann, Thomas, 2000; Narayanan, 2000; Öğüt, Aktaş, Alp, Doğanay, 2009; Puyou, 2014; Sami, Zhou, 2008).

К заинтересованным пользователям финансовой информации относятся как внешние (инвесторы, регулирующие органы, поставщики и т.п.), так и внутренние пользователи (совет директоров, руководители различных направлений, сотрудники).

Внешние пользователи финансовой информации имеют доступ только к открытой финансовой отчетности организации, тогда как внутренние пользователи, помимо финансовой отчетности, имеют доступ к управленческой отчетности. Говоря о манипулировании финансовой информацией, мы подразумеваем, что искажение представления финансовой информации может иметь место как в финансовой, так и в управленческой отчетности.

Однако в силу того, что финансовая отчетность должна быть составлена в соответствии с профессиональными стандартами (Российские стандарты бухгалтерского учета (РСБУ), Международные стандарты финансовой отчетности (МСФО/IFRS), Общепринятые принципы бухгалтерского учета (GAAPUSA)), возможности искажения информации в финансовой отчетности все же ограничены (хотя и не исключены полностью).

В то же время управленческая отчетность составляется в соответствии с внутренними потребностями и требованиями, используется внутри компании для принятия управленческих решений, открывая огромные возможности для представления финансовой информации таким образом, чтобы повлиять на принятие того или иного решения, представить результаты работы компании в целом либо ее подразделения в более выигрышном свете. Рассмотрим некоторые примеры.

При планировании деятельности компании в целом либо ее структурных подразделений применяется система бюджетирования и оценка отклонений от запланированных стандартов.

Суть заключается в том, что на этапе планирования устанавливается стандартный уровень потребления тех или иных материалов, выпуска продукции, продаж и т.п. Далее, по итогам периода, оцениваются отклонения, которые могут быть как положительными, так и негативными. В зависимости от полученных результатов производится оценка эффективности подразделения и его руководителя. Соответственно, в случае выявления негативных отклонений деятельности подразделения на руководителя данного подразделения могут быть наложены взыскания.

С первого взгляда все выглядит логично, однако при более детальном рассмотрении этого вопроса может выясниться, что даже в случае, когда в результате оценки результатов выявляются негативные отклонения от плана, это не является 100-процентным подтверждением того, что руководитель данного подразделения действовал неэффективно.

Причина заключается в том, что на результаты деятельности подразделения влияют не только факторы, подконтрольные его руководителю, но и факторы, на которые он повлиять никак не может, и данные обстоятельства должны обязательно приниматься в расчет.

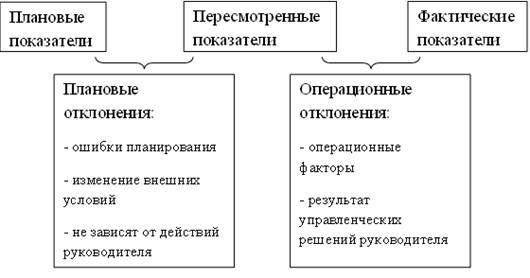

В связи с этим стандартная схема определения отклонений видоизменяется следующим образом (см. рис. 1).

Рисунок 1. Оценка деятельности подразделения и руководителя на основе плановых и операционных отклонений

Как показано на рисунке 1, в процесс добавляется еще один шаг – пересмотр плановых показателей. В случае если имеет место изменение внешних условий, которое может повлиять на всю деятельность компании или на ее подразделение, либо при обнаружении ошибки планирования, прежде чем оценивать отклонения, необходимо произвести пересмотр плановых показателей.

Таким образом, отклонения, неподконтрольные руководителю подразделения (плановые отклонения, т.е. отклонение пересмотренных показателей от плановых), не повлияют на оценку результатов его деятельности.

В то же время отклонение фактических показателей от пересмотренных (операционные отклонения) будут характеризовать именно результаты деятельности данного подразделения и принятых руководителем управленческих решений. Именно такие отклонения должны использоваться для оценки их эффективности.

Как показывает практика, оценка эффективности без применения пересмотренных показателей (плановых/операционных отклонений) чаще дает противоположный результат в сравнении с оценкой эффективности на основе операционных (подконтрольных) отклонений.

И этим фактом могут воспользоваться две стороны – как руководство компании в целом, так и руководители подразделений.

К примеру, если при сравнении фактических отклонений с плановыми выявляются негативные отклонения (более низкий уровень продаж, более высокий уровень использования материалов, завышенный процент брака и т.п.), а при сравнении пересмотренных показателей с фактическими (операционные отклонения) выявляются положительные отклонения (увеличение уровня продаж, экономия материалов, снижение процента брака), руководство может использовать первый показатель и на его основе не выплатить руководителю подразделения премию либо произвести удержание из зарплаты.

И напротив, руководитель подразделения может предоставить руководству отчет, в котором будут отражены положительные отклонения фактических показателей от запланированных с целью получения дополнительного бонуса, хотя эти положительные отклонения на самом деле могут быть вызваны изменениями внешней среды, но никак не усилиями руководителя подразделения. При детальном анализе может оказаться, что именно подконтрольные руководителю подразделения отклонения будут негативными.

Данный пример иллюстрирует манипулирование финансовыми результатами при оценке деятельности структурного подразделения внутри компании, которая может повлиять на выплату бонусов/удержания/изменение бюджета на будущие периоды. Как мы уже отметили выше, к такого рода манипулированию могут прибегать обе заинтересованные стороны – как руководство компании в отношении руководителей структурных подразделений, так и руководители структурных подразделений в отношении к руководству компании.

Рассмотрим другой пример, на этот раз связанный с представлением финансовой отчетности широкому кругу внешних пользователей.

В частности, речь пойдет о раскрытии информации об операционных сегментах предприятия в соответствии с МСФО (IFRS) 8 «Операционные сегменты», выпущенным КМСФО (IASB) в ноябре 2006 года, SFAS 131 «Раскрытие информации о сегментах бизнеса и связанной информации», действующему на территории США с июня 1997 года, и нормами ПБУ 12/2010 «Информация по сегментам», использующимися для отчетности начиная с 2011 года. Отметим, что все три перечисленных стандарта максимально приближены друг другу, а в качестве иллюстрации будем использовать МСФО (IFRS) 8 «Операционные сегменты».

Отличительной чертой МСФО (IFRS) 8 «Операционные сегменты» является его направленность на удовлетворение потребности пользователей финансовой отчетности и инвесторов в информации, отражающей результаты деятельности компании, определенные и оцененные ее руководством.

Это уникальный случай, когда в нормах МСФО заложено требование к применению информации, основанной не на МСФО, а на внутренней управленческой отчетности, регулярно представляемой руководству компании для оценки деятельности и принятии управленческих решений.

Нормами МСФО (IFRS) 8 заложена высокая доля профессиональных суждений, которые, как в случае с определением операционных сегментов, могут приводить к потере сопоставимости отчетности разных компаний.

Для самих компаний негативным моментом является необходимость раскрытия коммерческой информации, заключающаяся в раскрытии ключевых показателей, на основании которых принимаются управленческие решения.

Этот факт нашел подтверждение в результате исследования практики применения SFAS 131, проведенного Американским Советом по стандартам финансовой отчетности (FASB) в конце 2012 года. В итоговом отчете говорится, что некоторые компании сознательно используют инструмент агрегирования с целью искажения финансовых результатов некоторых операционных сегментов.

Агрегирование информации может быть вызвано не только нежеланием компаний раскрывать управленческую информацию (из соображений сохранения конкурентоспособности), но и попыткой уклонения от налогообложения.

К примеру, руководство компании не раскрывает должным образом результаты деятельности географических сегментов: вместо раскрытия результатов деятельности по отдельным странам Европы раскрывает только результаты деятельности европейского региона в целом.

Такого рода манипулирование реальными финансовыми результатами воздействует уже на внешних пользователей – инвесторов, конкурентов и регулирующих органов.

Заключение

Несмотря на то, что руководство компаний, руководители структурных подразделений и сотрудники финансовой службы должны придерживаться как общепринятых норм морали, так и профессиональных, корпоративных этических стандартов, в реальном мире случаи искажения финансовых результатов заинтересованными сторонами не так уж редки.

Возникает закономерный вопрос: существует ли решение данной проблемы?

К сожалению, универсального рецепта нет, и вряд ли можно дать четкий ответ на поставленный вопрос.

На наш взгляд, для того чтобы ситуация изменилась, должно вырасти целое новое поколение, для которого описанные нами действия, приводящие к искажению представления финансовых результатов, будут неприемлемыми. Возможно ли такое развитие событий? Изменится ли отношение к профессиональным этическим стандартам? Придет ли понимание необходимости их применения? Покажет время. Однако нельзя просто ждать, когда поменяется мировоззрение. Если сейчас не прикладывать никаких усилий и продолжать относиться к этическим стандартам как к чему-то необязательному, ничего изменится.

Страница обновлена: 30.07.2026 в 10:03:10

Download PDF | Downloads: 48

Ethical and moral aspects of financial information manipulation

Bogdanova T.A.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 14 (July, 2015)

Abstract:

The paper analyzes the potential opportunities of manipulating financial information for preparation of financial statements and management reports; it expounds the particularities of the use of the accounting and financial reporting standards IFRS 8 “Operating Segments”and SFAS 131 “Disclosures about Segment of an Enterprise and Related Information”, as well as the contradictions arising from their use.

Keywords: ifrs, information disclosure, financial information manipulation, aggregation, operating segment