Формирование предпринимательской среды: анализ доходности и методы управления

Богоутдинов Б.Б.1,2

1 Институт менеджмента и маркетинга Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, ,

2 Консалтинговая компания «2Б Диалог», ,

Скачать PDF | Загрузок: 65

Статья в журнале

Российское предпринимательство *

Том 16, Номер 12 (Июнь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены методы развития предпринимательства с целью активации внутренних факторов экономики России, т.к. одной из основных задач на современном этапе является увеличение доли малого и среднего бизнеса в ВВП до уровня развитых и развивающихся экономик. Целью исследования является проведение количественного анализа доходности субъектом малого и среднего предпринимательства и анализ действующих методов развития и поддержки предпринимательства. Проанализированы две системы развития: поисковые фонды и миттельштанд. Практическая значимость настоящего исследования представлена результатами количественного анализа посвященного инвестиционной привлекательности малого и среднего бизнеса России, и выводами об эффективности использования механизма поисковых фондов как драйвера развития сектора частных инвестиций и предпринимательства.

Ключевые слова: малый бизнес, развитие предпринимательства, доходность бизнеса, поисковые фонды, миттельштанд

Введение

В настоящее время объем производства субъектов малого и среднего предпринимательства (далее МСП) в России составляет примерно 20% от ВВП, тогда в развитых и развивающихся странах этот показатель составляет 50-70% от ВВП. В развитых и развивающихся странах субъекты малого и среднего бизнеса являются одним из драйверов развития политики внутреннего предложения, что позволяет этим странам наращивать темпы экономического роста. В рамках настоящей статьи анализируются два наиболее эффективных, по мнению авторов, механизма развития малого и среднего предпринимательства: поисковые фонды и миттельштанд.

Стратегия поисковых фондов: бизнес, формирующий внутренние факторы экономического роста за счет частного капитала

Поисковые фонды были разработаны в 1984 году американским ученым и предпринимателем Гарольдом Гроусбиком и представляют собой инвестиционный механизм трансформации частного капитала и предпринимательской креативности в успешно развивающийся бизнес. Алгоритм работы поискового фонда заключается в фондировании группой частных инвесторов начинающих предпринимателей, которые не имеют практического опыта управления и капитальных средств, для приобретения заведомо не эффективного бизнеса с целью дальнейшей реструктуризации и роста показателей фундаментальной стоимости компании. После чего на протяжении 5-7 лет финансовые инвесторы выходят из капитала компании.

Практика стран Запада и Европы

В силу развитости рынка капитала США, модель поискового фонда работает следующим образом. Пул инвесторов достигающий, как правило, 10-15 частных лиц и малых компаний финансирует покупку начинающих предпринимателей в размере 5-20 млн долл. (11) Процесс отбора кандидатов представляет собой полноценный due dilligence (проверка должной добросовестности объекта инвестирования), что позволяет в большинстве случаев определить проектные риски компании, угрозы и преимущества.

Механизм поискового фонда состоит из нескольких этапов:

- Поиск капитала из пула частных инвесторов;

- Поиск и приобретение бизнеса, отвечающего ряду критериев инвестиционного пула. Срок реализации первого этапа составляет 1,5 года;

- Развитие бизнеса и рекапитализация/продажа бизнеса [10].

Весь процесс поиска преследует единственную цель, которая заключается в приобретении бизнеса, его развитии и продаже с возможностью получения прибыли на инвестированный капитал. С учетом текущих инструментов механизм поискового фонда, затрачивает не менее 1,5 лет на поиск и приобретение бизнеса, при этом соблюдается весь алгоритм действий, используемый при приобретении крупных компаний, начиная с представления потенциальным продавцам писем о намерениях, и заканчивая инвестиционными меморандумами.

Использование таких инструментов с точки зрения временных затрат объясняется развитостью рынка капитал стран Запада и Европы, и повышенной мобильностью частного и человеческого капитала, чего нельзя сказать о странах с развивающейся и переходной экономикой, где уровень человеческого капитала не так развит, а доступ к рынку капитала ограничен. Однако, по мнению автора, предпосылкой к формированию рынка капитала на российском рынке послужит создание предпринимательской инициативы со стороны частного сектора.

Роль поисковых фондов в развитии предпринимательства

В отличие от классических инвестиционных и венчурных фондов, которые диверсифицируют свои риски за счет инвестирования в разные компании, поисковые фонды индивидуальны, т.к. каждый инициатор создает поисковый фонд под конкретный будущий проект.

Целью поисковых фондов является развитие заведомо неэффективных компаний среднего и малого бизнеса. Ввиду незначительных объемов генерируемых денежных потоков, субъекты малого и среднего предпринимательства не интересны крупным институциональным инвесторам и в то же время не доступны отдельным частным инвесторам в связи с ограниченностью инвестиционных возможностей последних. Таким образом, компании, генерирующие показатель EBITDA (прибыль до вычета расходов по выплате процентов и налогов, и начисленной амортизации) ниже 3-5 млн долларов, не представляют интереса для крупных инвесторов. При том, что используемый в странах Европы и Запада аналитический индикатор EBITDA не всегда отражает прибыльность компании, потому что отраслевые аналоги объекта инвестирования имеют ряд различий, связанных с искажением реальных показателей операционной деятельности, позволяющей обслуживать долговую нагрузку компании. Тем самым такие компании вуалируют дыры в финансовых отчетностях показателями EBITDA перед инвесторами, что не всегда позволяет объективно оценивать компанию по представленному показателю.

Модель формирования системы поисковых фондов

Преимуществом использования инструментов поискового фонда является возможность приобретения недооценённых компаний с дальнейшим формированием привлекательности фундаментальной стоимости и привлечения стратегических инвесторов. Анализируемая модель формируется на основании взаимодействии частного капитала и предпринимателей. Оценка экономической эффективности проекта осуществляется за счет участия третьей заинтересованной стороны – экспертов. По мнению автора, оптимальным вариантом является привлечение внешних экспертов из соответствующей области знаний. Текущий механизм экспертизы венчурных и инвестиционных фондов, использует классические инструменты анализа эффективности инвестиционного проекта посредством привлечения широкопрофильных специалистов. Это не позволяет проводить качественную экспертизу каждого проекта. Формирование экспертного совета из числа внешних экспертов позволит привлекать узкоспециализированных специалистов в определенной области знания для повышения качества стратегического планирования при учете рисков компании и создания конкурентоориентированной политики.

На представленной автором модели формирования системы поисковых фондов рассмотрено взаимодействие профессиональных инвесторов с начинающими предпринимателями и частными инвесторами, не имеющими опыта.

Настоящая схема отражает рисковость и степень доходности взаимодействия частных инвесторов и предпринимателей «напрямую» и через посредников, которым являются профессиональные инвестиционные фонды. Наименее подверженными влиянию рисков являются компании, расположенные в странах, не приемлющих ведение семейного бизнеса, т.к. в таком случае поисковые фонды создают молодые, мотивированные предприниматели, обладающие определенными нематериальными активами. Подразумевается, что в процессе создания новой компании, членами совета директоров, становятся отдельные частные предприниматели и инвесторы с опытом управления рисками, управления финансами, стратегического планирования. Это обстоятельство гарантирует всем участникам, что компания не ограничена действующей в семейном бизнесе иерархией и кругом действующих поставщиков.

На предложенной модели представлена классическая взаимосвязь профессиональных инвесторов с предпринимателями и не профессиональными инвесторами. Пунктирные линии отражают классическую взаимосвязь каждой группы лиц. Использование существующего механизма создает дополнительные временные и финансовые затраты со стороны частных инвесторов и предпринимателей, т.к. в данном случае профессиональные инвесторы, выполняющие также роль консультантов и управляющих, являются дополнительным фильтром. Качество услуг, предоставляемых профессиональными инвесторами представленным группам, не всегда соответствует реальным запросам частных инвесторов в части нормы отдачи на вложенный капитал и качеству отбора проектов самих предпринимателей.

Для чего автором предложено использование взаимообратной связи «частный инвестор – предприниматель» (непрерывная линия). Настоящая взаимосвязь позволит создавать частные поисковые фонды, в поиске инициативными предпринимателями не эффективных бизнесов в России.

Использование настоящего инвестиционного инструмента позволит реализовать механизм развития и поддержки малого и среднего предпринимательства с точки зрения формирования инвестиционного климата и внутренних факторов экономического роста страны.

Миттельштанд: семейный бизнес и государственная поддержка

Миттельштанд представляет собой систему развития и поддержки малого и среднего предпринимательства, которая разработана и внедрена в Германии. Задачей настоящего механизма является развитие инновационного бизнеса субъектами малого и среднего предпринимательства. Как правило, миттельштанд - это малые технологические компании с числом сотрудников до 500 человек и выручкой до 50 млн евро, производящие детали, комплектующие и электротехническую продукцию, а также оказывающие соответствующие услуги крупным концернам [7, 8].

Развитие МСП в рамках настоящего механизма осуществляется в основном на собственные средства, доля собственного капитала составляет порядка 50-70% в общем капитале компаний МСП. К примеру в других странах Европы (Нидерланды, Франция, Италия, Испания) доля собственного капитала составляет 30-40%, тогда как компании МСП США поддерживают долю акционерного капитала в структуре капитала на уровне 50% [9].

Такие меры предусматривают поддержание достаточности уровня капитала компаниями малого и среднего бизнеса, согласно Базель II, с целью поддержания открытости и информативности предоставляемой финансовой информации о деятельности компании, что в позволяет выходить на рынок капитала для привлечения заемного капитала на развитие. Таким образом, «рыночная дисциплина» диктуемая стандартом Базель II, позволяет оценивать участникам рисковую составляющую [5].

Несмотря на ряд преимуществ создания бизнеса в системе миттельштанд (субсидирование кредитов, предоставление безвозмездного первоначального капитала при наличии экономически эффективного бизнес-плана, консультации в разработке бизнес-плана для реализации бизнес-идей и т.д.), налоговая система Германии, облагающая предпринимателей совокупным объемом налогов в размере 48-50%, остается одним из сдерживающих факторов формирования предпринимательской среды.

Так как изначально система предпринимательства в Германии формируется на семейных связях, недостатком миттельштанд является проблема правопреемства, связанная с тем обстоятельством, что частно преемники не желают продолжать семейный бизнес. В настоящее время, по данным Института исследований малого и среднего бизнеса (Institut für Mittelstandsforschung (IfM)), проблема правопреемства возникает у 50-60% компаний МСП [6].

Поэтому для дальнейшего развития субъектов малого и среднего предпринимательства необходимо участие финансовых и стратегических инвесторов, заинтересованных в генерировании доходности в долгосрочной перспективе и укреплению конкурентных позиций. Для чего необходима интеграция механизма поисковых фондов в систему миттельштанд. Это объясняется тем фактом что, как правило, такие сделки купли-продажи бизнеса реализуются через management buyout (далее MBO), что подразумевает выкуп компании ее управляющими, или management buy-in (далее MBI), в случае когда бизнес выкупается внешними управляющими, которые ищут компанию донора, для реализации стратегического потенциала. В таком случае инвестиционный механизм поискового фонда выступает проводником между внешними/внутренними управляющими, желающими приобрести бизнес, и частным капиталом.

В настоящее же время инструменты MBO и MBI используются в рамках процесса leveraged buyout (далее LBO), т.е. выкупа компании за счет значительной доли заемных средств, которая формируется банковскими кредитами, и средствами частных инвесторов [1]. Механизм поисковых фондов, в отличие от смешанного типа кредитования, включающего банковские кредиты, может использовать значительную долю средств частных инвесторов, что позволяет снизить затраты на обслуживание долговых обязательств, и соответственно реинвестировать настоящую разницу в текущие проекты.

К недостаткам LBO можно отнести отсутствие практики применения данного инструмента в развитии малого и среднего предпринимательства, т.к. зачастую механизм LBO используется крупными предприятиями. В российской реальности в настоящее время пороговое значение выручки, к которым относятся малые и средние предприятия, составляет 400 и 1 000 млн соответственно. Тогда как максимальный объем малого бизнеса Европы достигает 2,75–2,8 млрд руб.

Таким образом, текущий объем денежных потоков, генерируемых малым и средним бизнесом России, не представляет значительного интереса для зарубежных институциональных инвесторов, чего нельзя сказать о модели поисковых фондов, где объекты малого и среднего бизнеса экономически привлекательны для местных частных инвесторов.

Доходность малого и среднего бизнеса

В настоящей статье представлены результаты исследования доходности субъектов малого и среднего предпринимательства России, проведенного по итогам 2014 года, в качестве объектов частного инвестирования. Базовыми показателями финансовой метрики автор использовал нестандартные для непубличных компаний малого и среднего предпринимательства мультипликаторы доходности и окупаемости:

- P/E – коэффициент, отражающий стоимость единицы прибыли компании (также может служить индикатором окупаемости бизнеса, в годах);

- EV/S – коэффициент характеризуется высокой степенью репрезентативности и определяется маржинальной операционной прибылью после уплаты налогов, а также стоимостью привлечения капитала (предполагается, что настоящий мультипликатор меньше остальных подвержен влиянию различий в бухгалтерском и налоговом учетах). Низкий коэффициент свидетельствует о высокой доходности компаний, т.е. чем ниже коэффициент, тем больше инвестор получит отдачи на вложенный капитал. Таким образом, определяется, сколько платит инвестор за каждый рубль выручки;

- ROS (%) – рентабельность продаж, отражающая доходность каждой заработанной единицы выручки, позволяет определить относительную степень эффективности. В настоящем исследовании мы используем средний показатель по определенному сектору [2].

Ниже представлены результаты количественного анализа доходности малого и среднего бизнеса. Объем выборки составил 5 520 компаний МСП, выборка однородна, т.к. все подвыборки анализируемой выборки имеют нормальное распределение.

Проанализируем эффективность бизнес-показателей субъектом малого и среднего бизнеса на примере сектора розничной торговли, исходя из результатов исследований.

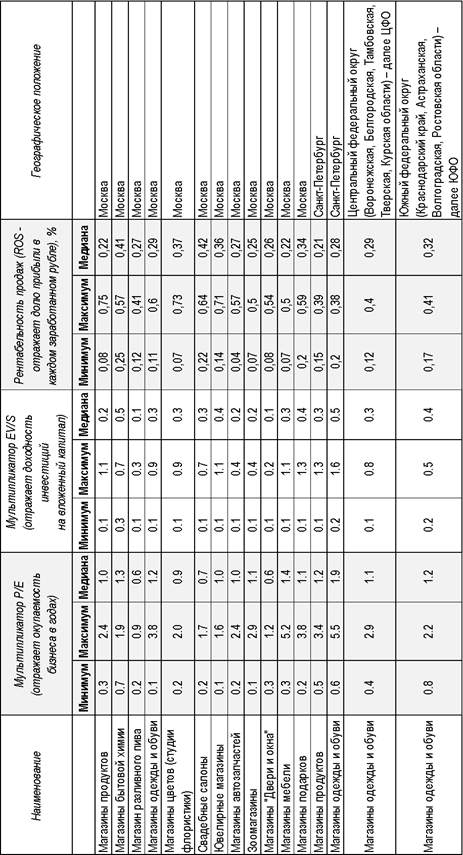

- Показатели доходности МСП в секторе розничной торговли [3].

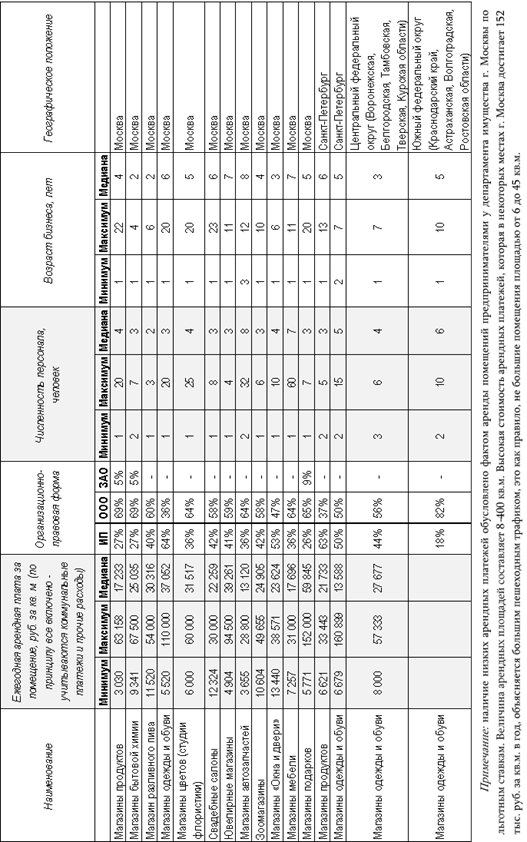

- Организационные показатели МСП в секторе розничной торговли [3].

При сравнении результатов количественного анализа показателей доходности «Магазины одежды и обуви» видно, что самыми окупаемыми являются магазины расположенные в городах ЦФО (среднее значение 1,1 года) и г. Москва (среднее значение 1,2 года), при доходности 0,3 рубля инвестиций на 1 рубль выручки.

Худшей альтернативой в таком случае являются магазины, расположенные в г. Санкт-Петербург, где окупаемость инвестиций достигает 2 лет, а отдача инвестиций на каждый вложенный рубль составит 0,5 рублей, против 0,7 рублей инвестиций в городах ЦФО и Москве соответственно. При этом рентабельность продаж в проанализированных регионах находится в одном диапазоне 29-32%.

Популярной организационно-правовой формой у предпринимателей сектора розничной торговли являются статус «индивидуального предпринимателя» и «общества с ограниченной ответственностью». Медианное значение по всем объектам розничной торговли составляет 40% для ИП и 60% для ООО.

Среднее число сотрудников - от 2 до 8 человек при объеме ежегодной выручки от 3 628 до 35 981 тыс. рублей и величине чистой прибыли от 910 до 5 337 тыс. рублей.

Проведенный анализ показывает, что предприятия МСП России являются привлекательными для частных инвесторов и не значительно уступают показателям доходности генерируемых малым и средним бизнесом Москвы и Санкт-Петербурга. Однако автор отмечает, что при однородности проанализированной выборки, объем которой составил 874 объекта для анализируемого сегмента, не стоит утверждать об экономической эффективности всех субъектов МСП России. Результаты выборки, приведенные в таблице 1, показывают что минимальное значение рентабельности продаж у части объектов находится на уровне 7-8%, а максимальное значение доходности инвестиций 1,3-1,6 рублей, т.е. при неправильной оценке возможностей и некомпетентном управлении бизнесом инвестор получает 0,3-0,6 рублей убытков на каждый инвестированный рубль.

Чтобы избежать аналогичных ситуаций, необходимо проведение финансового и правового due diligence на предмет наличия «подводных камней», связанных с наличием задолженности перед контрагентами, наличием действующих контрактов, и положительной кредитной истории.

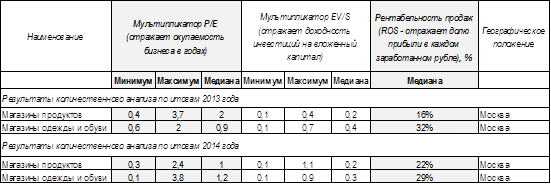

Представим сравнительный анализ показателей доходности малого и среднего бизнеса по итогам исследований 2013 и 2014 года, проведенных автором.

В таблице 3 содержатся данные о доходности малого бизнеса в секторе «розничная торговля» города Москва. Медианное значение периода окупаемости вида деятельности «Магазины продуктов» уменьшилось с 2 лет до 1 года. При этом увеличилось значение показателя рентабельности продаж на 37%, тогда как доходность за год не изменилась и составляет 0,2 рубля инвестиций на 1 рубль выручки.

Показатели доходности вида деятельности «Магазины одежды и обуви» имеют прямопротивоположную направленность. При том обстоятельстве, что доходность инвеститоров (EV/S) увеличилась с 0,4 до 0,3 рублей, рентабельность продаж уменьшилась, а срок окупаемости инвестиций увеличился.

- Сравнительный анализ показателей доходности МСП в сегменте «розничная торговля» [3,4].

Изменение в уровне доходности и окупаемости сказывается, как со стороны внешних экстерналий (кризисное состояние российской экономики, связанное с влиянием санкций), так и со стороны внутренних экстерналий (в данной ситуации это активная политика правительства Москвы, направленная на снижение деловой активности МСП из-за давления, связанного с закрытием высокорентабельных точек продаж).

Заключение

Использование механизма поисковых фондов с элементами системы миттельштанд позволит улучшить условия финансирования субъектом МСП частным сектором и сформировать рынок капитала. Результаты количественного анализа инвестиционной привлекательности малого и среднего бизнеса показывают незначительное ухудшение бизнес-показателей в 2014 году по сравнению с 2013. Это обстоятельство обусловлено негативным влиянием внешних и внутренних экстерналий на предпринимательское сообщество и отсутствием экономически эффективных механизмов развития предпринимательства. Использование представленных механизмов позволит в будущем стимулировать экономический рост России за счет внутренних факторов.

Страница обновлена: 22.07.2026 в 11:42:00

Download PDF | Downloads: 65

Formation of entrepreneurial environment: analysis of profitability and methods of management

Bogoutdinov B.B.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 12 (June, 2015)

Abstract:

The author of the article describes the methods of entrepreneurship development for the purpose of activating the internal factors of the Russian economics, since one of the main tasks at the present stage is to increase the share of the small and medium-sized businesses in GDP to the level of developed and developing economics. The purpose of the research is to perform a quality analysis of profitability by a subject of small and medium enterprises and the analysis of the existing methods of entrepreneurship development and support. Two development systems have been analyzed: research funds and mittelstand. The practical meaning of this research is represented by the results of the quality analysis dedicated to the investment attractiveness of the small and medium-sized businesses in Russia and by conclusions about the efficiency of the use of the mechanism of the research funds as a driver for the development of the sector of private investments and entrepreneurship.

Keywords: small business, entrepreneurship development, business profitability, research funds, mittelstand