Условия функционирования субъектов сферы услуг в системе конкурентных отношений

Александров Ю.Л.1, Юшкова Л.В.1

1 Торгово-экономический институт Сибирского Федерального университета, г. Красноярск, ,

Скачать PDF | Загрузок: 84

Статья в журнале

Российское предпринимательство *

Том 16, Номер 7 (Апрель 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья посвящена особенностям функционирования сферы услуг в условиях усиления конкурентной борьбы, где акцент конкурентного поведения отдельных предприятий смещается в сторону консолидированной конкурентной политики целого рынка и обуславливает векторы его конкурентоспособности. Условия функционирования субъектов сферы услуг касаются рассмотрения вопросов обоснования природы конкурентоспособности рынка с позиции характеристик услуги, преобразования форм проявления услуг в функции конкуренции и выявления специфики векторов конкурентной борьбы в сфере услуг отличных от направлений конкуренции на товарных рынках.

Ключевые слова: сфера услуг, конкурентные отношения, функции конкуренции, формы услуг, конкурентоспособность рынка услуг

Введение

Развитие полноценной сферы услуг в российской экономике и условия функционирования субъектов этой сферы за три последних десятилетия стали настоящим катализатором конкурентоспособности государства, определяя конкурентную политику народного хозяйства, в связи с чем существует настоятельная, острая потребность в концептуализации исследований как сущности самой услуги, так и природы трансформации услуг в конкурентное поведение экономических субъектов.

Вопросы специфики функционирования сферы услуг, сформировавшие авторское видение теории конкуренции на продовольственном рынке, представлены в работах П. Андерхила, М. Битнера, Р. Бюрке, Д. Гилберта, К. Грёнроса, И. Дюмулена, Д. Карсона, Ф. Котлера, Е. Лангарда, Е. МакКарти, Р. Морриса, Д. Ратмела, Э.-А. Штерна, Р. Эйглие, Ю.Л. Александрова, О.М. Дюкова, Л.И..Кардашина, А.А. Курочкиной, В.В. Куимова, В.Н. Наумова, В.В. Никишкина, Т.Н. Парамоновой, С.Б. Пашутина, А.Н. Соломатина.

Бурное развитие сферы услуг в России в последние три десятилетия, определившее в значительной степени векторы конкурентоспособности отечественной экономики, обусловило пристальное внимание ученых к столь успешной отрасли народного хозяйства и, что более важно, явилось предпосылкой для формирования научного направления теории конкуренции в сфере услуг: по мнению Е.А. Климовой, Т.В. Косинец, «…сфера услуг, ее масштабы, структура и уровень развития занимают сейчас особое место в оценке экономического статуса страны» [3], а в отчете Всемирного экономического форума [1] об индексе глобальной конкурентоспособности неизменно подчеркивается роль сферы услуг в повышении рейтинга государства.

Так, в 2014 году лидирующую позицию Швейцарии обеспечили оптимальное соотношение между высокой производительностью и уровнем заработной платы населения, и, что самое важное, филигранность создания добавленной стоимости на конечном этапе цепи предоставления услуг, тесное сотрудничество науки и бизнеса в этих целях. 53 место России с подъемом сразу на 12 позиций в 2014 году обеспечила сфера торговли, а именно конкуренция на внутреннем потребительском рынке и повышение эффективности информационных услуг.

Вклад сферы услуг в валовый национальный продукт в разные годы и в разных странах оценивается от 70 до 80% (в том числе в СССР) с паритетом доли занятых в этой отрасли народного хозяйства на уровне 50–70%.

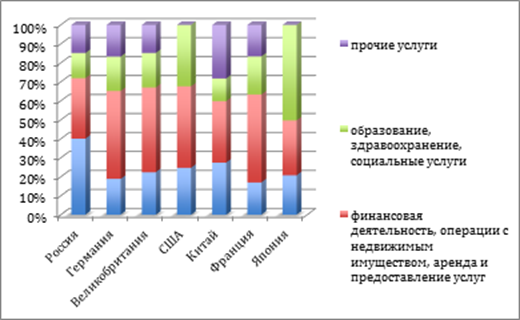

Рисунок 1. Структура валового внутреннего продукта России,

приходящаяся на сферы услуг в 2012 году в сравнении с ведущими

экономическими державами, в текущих ценах в % к итогу

Так, в структуре ВВП Российской Федерации в 2012 году (рис. 1) порядка 80% стоимости конечных товаров и услуг приходится на сферу услуг, причем отрасль торговли и общественного питания стабильно на протяжении последних двух десятков лет дает около 20% ВВП, что выглядит диссонансом на фоне слабой разработанности теории развития сферы услуг, второстепенности внимания к управлению сферой торговли и определяет актуальность выбранной темы исследования. Удельный вес сектора «торговля, гостиницы и рестораны» позволяет осуществить ранжирование стран следующим образом: Россия, США, Соединенное Королевство, Япония, Франция, Германия, Китай.

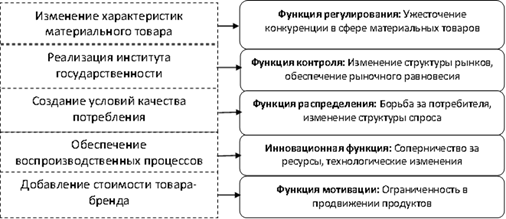

Особенности характеристик услуг предопределяют и специфику природы конкурентных процессов, что наиболее рельефно в результате отражается на конкурентоспособности экономики (рис. 2).

Рисунок 2. Метаморфоза характеристик услуги в черты конкуренции

Характер и действия производительного труда, проявляемые, как отмечает Е.В. Рябова, через «…своеобразное отношение по поводу полезных действий труда, которые потребляются как деятельность, т.е. удовлетворяют определенные потребности человека непосредственно в процессе деятельности другого человека либо группы людей, но не как результат этой деятельности, существующей от нее самой отдельно…» [4], актуализируют такую черту конкурентоспособности экономического субъекта любого порядка, как эффективность, надежность и репутация.

Тождество источника и места предоставления услуги вкупе со временем ее потребления (несохраняемость услуг) позволяют по иному взглянуть на повышение компетентности обслуживающего персонала и ответственности бизнеса за результаты обслуживания и, в конечном счете, определяют степень развития субъекта, а также являются инструментом привлечения клиентов неценовой конкуренцией.

Совпадение результата услуги и условий обслуживания создают, как отмечено выше, дополнительную стоимость услуге или материальному товару, экономически оправдывают феномен бренда и формируют весьма успешно применяемый большинством малых предприятий конкурентной стратегии немедленного реагирования на потребности рынка (патиентные и комутантные стратегии).

Отсутствие права собственности на результат услуги находит свое отражение в характеристиках меры эффекта деятельности экономического субъекта как гаранта повторного и многократного обращения за уже предоставленной услугой, определяя перспективу и конкурентоспособность бизнеса.

Индивидуальность, субъективная полезность и функциональная направленность определяют наиболее важный атрибут конкурентоспособности – качество услуги. В этом атрибуте заложены перспективы, запас прочности, потенциал увеличения конкурентоспособности экономического субъекта: разница в ожидаемом уровне качества услуги и фактически предоставленной услугой получила название воспринимаемого качества услуги и положила начало крупной научной дискуссии о содержании этой концепции, его компонентах. Так, подход профессора К. Грёнроса – представителя скандинавской маркетинговой школы Nordic School – предполагает создание и поддержание стандартов качественного обслуживания через процесс предоставления услуги и поведение персонала, выделяя техническое качество и функциональное качество. Экономисты А. Парасураман и Л. Берри сосредоточили внимание уже на пяти элементах воспринимаемого качества: надежности, эмпатии, гарантиях обслуживания, быстром реагировании на нужды клиента и материальных элементах услуги [2].

В то же время самыми явно проявляющимися характеристиками услуги являются недолговечность, вариабельность, нематериальность – прямые антагонисты устойчивости в целом и конкурентной устойчивости рынка в частности. Апеллируя к нематериальности, недолговечности, двойственности природы, процессному характеру, качественной неопределенности услуги, возможно определить инструментарий управления устойчивостью развития конкурентного климата рынка.

Указанные обстоятельства наиболее полно соответствуют таким составляющим конкурентной устойчивости рынка, как защита интересов потребителей посредством улучшения качества обслуживания, улучшение условий спроса, упреждение искусственных ограничений производства и сбыта предпринимателями для получения сверхприбылей, стимулирование инновационной конкурентной активности, конкурентное администрирование и преференции предпринимателям, а также, что самое важное, нивелирование применения методов недобросовестной конкуренции.

Изменение черт конкуренции, по мнению автора, является производными атрибутом услуги, что связано как минимум с четырьмя тенденциями современной сферы услуг:

- смещение акцента с функциональных свойств вещных продуктов на качество обслуживания, усиление роли бренда в потреблении на фоне роста покупательской способности, что проявляется в стирании границ между материальным производством и обслуживанием и наиболее сильно влияет на появление торгово-промышленного бизнеса;

- массовое использование информационных технологий в сфере торговли, позволяющих облегчить доступ товара потребителю, что повлекло за собой образование новых форматов торговли и усиление конкуренции;

- размытие отраслевых границ и направлений обслуживания потребителей, усиливших дифференциацию потребления и требования к качеству обслуживания;

- интенсификация конкурентной борьбы между субъектами сферы услуг, которая увеличила набор инструментов и степень изобретательности в использовании неценовых методов конкуренции с преобладанием конкуренции обслуживанием.

Специфику условий функционирования субъектов сферы услуг в системе конкурентных отношений следует искать в особенностях и природе самой сферы услуг, объединившей в себе аспекты материального производства, оформленного в виде товаров и неосязаемых действий субъектов рынка, проявляемых в форме полезности эффекта труда (рис. 3).

Рисунок 3. Преобразование форм проявления услуг в функции конкуренции

Функция регулирования рынка или отрасли по существу обосновывает действия предпринимателя в необходимости оказывать требуемые потребителем товары или выполнять те виды работ, на которые потребитель предъявил спрос, однако применительно к сфере услуг эта функция более рельефно проявляется в форме ужесточения конкуренции в секторе материального производства, создавая дополнительную привлекательность товарам через дифференциацию их характеристик условиями и качеством обслуживания. Регулирующая функция как никакая другая более всего отвечает за повышения качества услуги и, тем самым, обеспечивает условия конкурентоспособности экономики государства [5].

Функция контроля обеспечивает справедливые условия конкурентного поведения, не позволяя отдельным участникам рынка притеснять остальных, ограничивать интересы потребителей, устанавливать свои правила игры, эффективно используя институт конкурентного администрирования. Проявление услуги в контексте этой функции состоит в реализации стандартов обслуживания, унификации процедур оказания услуг и обеспечение тем самым безопасности жизнедеятельности потребителей.

Распределительная (аллокационная) функция выступает индикатором максимально эффективного использования рыночных ресурсов, равномерного перераспределения капитала во всех его проявлениях и труда и тем самым является гарантом создания условий качества потребления.

Инновационная функция, проявляясь как соперничество за технологические изменения, формирует рыночные условия экономики знаний, конкурентоспособность человеческого капитала и технологий, более всего проявляется с позиции обеспечения воспроизводства рабочей силы. От инновационной функции зависит динамика и векторы развития предпринимательской активности, изменение бизнес-моделей экономических агентов рынка, учитывающих избирательность и адресность услуги, с одной стороны, и влияющих на трансформацию внешней среды за счет повышения требований потребителей, формирования новых цепочек ценностей с другой стороны.

Функция мотивации, несмотря на классическое свое содержание по стимулированию производства товаров наилучшего качества при минимизации издержек, в сфере услуг определена природой неценовой конкуренции, позволяющей предпринимателю при прочих равных ограничениях более эффективно конкурировать в условиях жесткой борьбы за потребителя в тех же низких ценовых условиях. Мотивационная функция является производной брендирования товаров, добавляя им привлекательности и стимулируя спрос потребителей.

Конкуренция, являясь имманетным свойством рыночной деятельности, наиболее широко своим инструментарием приемов и методов конкурентной борьбы представлена в сфере услуг, чему есть логическое и объективное объяснение, связанное с динамизмом самой сферы услуг и бурным ростом требований потребителей к продуктам этой сферы. Однако в разных отраслях сферы услуг также имеются свои характерные черты, определяющие как развитие самого сектора услуг, так и динамизм конкурентных процессов. Так, для продовольственного рынка как части сферы услуг неотъемлемо характерно:

1. Особенности соотношения сил конкуренции. Поскольку на продовольственном рынке оказывают услуги, сопровождающие товар как производители-переработчики пищевой промышленности через сети фирменных магазинов, так и собственно торговые сети, предприятия общественного питания, а также сельскохозяйственные производители, то интенсивность конкурентной борьбы определяется условиями функциональной, родовой, видовой, марочной конкуренции;

2. Спрос на продовольственные товары традиционен, и его структура не подвержена резким изменениям (последние такие изменения на отечественном продовольственном рынке происходили в начале девяностых годов с приходом огромного количества иностранных продуктов питания), а жизненный цикл продуктов питания продолжителен на протяжении нескольких столетий, поэтому на рынке сложно конкурировать материальными товарами, но и инноваций форм обслуживания тоже немного, что не может не сказываться на усилении конкурентной борьбы и мерах воздействия на доли рынка предприятий ценой и маркетинговыми инструментами, причем ценой в большей степени;

3. Сдерживающим конкуренцию фактором является отсутствие сильной дифференциации форм обслуживания на продовольственном рынке, поэтому достаточно распространены параллельные конкурентные действия, имитационное поведение экономических агентов рынка. Единственно безоговорочный эффективный инструмент конкурентной борьбы – это максимальное приближение к конечному потребителю вместе с приспособлением ко времени приобретения покупателями продуктов питания (за исключением магазинов формата «гипермаркет», рассчитанных на предварительную покупку большого количества продовольственных запасов);

4. Емкость рынка в динамике меняется незначительно, а появление новых крупных ретейлеров всегда прогнозируемо, предварительно обсуждаемо на уровне местных органов управления, что позволяет остальным игрокам, с одной стороны, приспособиться к меняющимся рыночным условиям, а с другой – вынуждает уходить в другие географические сегменты или договариваться с конкурентами, образуя горизонтальные соглашения для выработки мер противодействия вновь пришедшим конкурентам;

5. Серьезное влияние на продовольственный рынок оказывает такое социальное явление, как мода (мода на натуральные продукты, новые продукты, доставку еды домой, на системы питания по признаку религиозных конфессий, национальную еду и напитки, питание в кафе и ресторанах), что сказывается в виде снижения числа покупаемых для приготовления пищи продуктах питания или появлении новых форматов предоставления услуг и усложняет логистику поставок ретейлеров, вынуждает расширять географию поставщиков, предварительную подготовку, сортировку товаров;

6. Уход с продовольственного рынка для экономического субъекта дороже, чем продолжение конкуренции (высоки входные-выходные барьеры на продовольственном рынке) при одновременной традиционно сильной ценовой конкуренции, что стимулирует предпринимателей работать на пределах экономических возможностей. Однако сельскохозяйственные предприятия вынуждены конкурировать на пределе нулевой эффективности, неся серьезные издержки по транспортировке, хранению, сортировке и упаковке продукции;

7. Быстрые сроки реализации продуктов питания, особые условия транспортировки и их хранения, необходимость нести издержки по подсортировке и фасовке продовольствия являются защитным механизмом в конкуренции с поставщиками из других регионов, что несколько локализует географически конкуренцию, сосредотачивая экономических агентов в контурах близлежащих регионов или предопределяет товарное предложение продуктов питания с длительными сроками хранения (как правило, федеральные торговые сети, иностранные ретейлеры) и заведомо известными потребителям способам обработки пищевых товаров;

8. Конкуренция на продовольственном рынке обладает сложнопредсказуемым характером, что обусловлено присутствием на нем экономических агентов разного формата, из разных отраслей и сфер народного хозяйства и применением ими дифференцированных наборов инструментов конкурентной борьбы: стандарты обслуживания, квалификация кадров, уникальность поставщиков, стратегии управления.

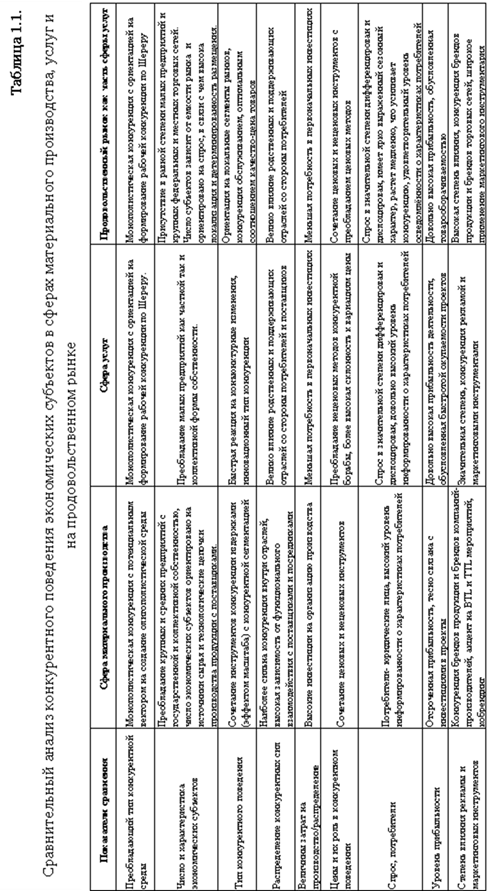

Специфичность природы услуги наиболее рельефно проявляется с позиции особенностей конкурентного поведения экономических субъектов в изучаемой сфере (табл. 1.1), что предопределило необходимость сравнения конкурентного аспекта поведения предприятий сферы материального производства, сферы услуг и продовольственного рынка как обособленной части сферы услуг.

Конкурентное поведение экономических агентов сравниваемых сфер и отраслей экономики определяется, в первую очередь, преобладающим типом конкурентной среды. Так, для сферы материального производства присуща монополистическая конкуренция с перерастанием в олигополию крупных игроков, особенно в секторе промышленных покупателей, а для сферы услуг и продовольственного рынка больше характерна оживленная конкурентная борьба по принципам рабочей конкуренции, что, в конечном счете, сказывается на количестве и качестве разнообразных мер и способов соперничества.

В сфере материального производства преобладает крупный и средний бизнес, преимущественно конкурирующий низкими издержками, стоимостью сырья и эффектом масштаба, в то время как атмосферу конкурентной борьбы в сфере услуг и на продовольственном рынке создают малые предприятия, способные быстро реагировать на потребности рынка, сильно географически детерминированные к покупателю.

Распределение конкурентных сил в материальной сфере ориентировано на конкуренцию в отрасли и сильное воздействие поддерживающих отраслей, а сфера услуг испытывает в первую очередь влияние силы покупателя посредством его индивидуального спроса, характеристик покупательской способности, гендерными и демографическими особенностями.

Во многом особенности конкуренции в рассматриваемых сферах обусловлены величиной инвестиций на организацию и поддержание бизнеса, а также ролью цены в конкурентном поведении. Высокие инвестиционные барьеры и сочетание в равной степени ценовых и неценовых методов конкуренции обусловили склонность материальной сферы к олигопольному типу, а достаточно скромная потребность в первоначальных инвестициях для предприятий сферы услуг и продовольственного рынка создают более благоприятную сферу для рабочей конкуренции преимущественно неценовыми методами.

Наибольшую специфику конкурентному поведению придает роль потребителя: уникальностью сферы материального производства является максимальная информированность о покупателях предприятий и преобладание личных связей в бизнесе, чему успешно способствует развитие CRM-систем, OLAP программ, баз данных «1С-предприятие». В сфере услуг и на продовольственном рынке потребители, будучи в доминирующем числе случаев физическими агентами, формируют сильно выраженный локальный спрос, поведенческие характеристики потребителей весьма дифференцированы, что требует разнообразия подходов воздействия, заставляют сосредоточить предпринимателей усилия на маркетинговых и брендинговых инструментах соперничества. При этом для продовольственного рынка при прочих равных условиях характерны низкие темпы динамики спроса, обусловленные как особенностями рынка, так и спецификой характеристик покупателей. Выявленные особенности конкуренции на продовольственном рынке определяют актуальность исследования конкурентных процессов на продовольственном рынке.

Заключение

Выявленные особенности конкуренции как в сфере услуг, так и на продовольственном рынке определяют актуальность исследования конкурентных процессов обособленно, как самостоятельной отрасли научного знания и теории экономики.

Страница обновлена: 06.08.2026 в 16:40:25

Download PDF | Downloads: 84

The conditions of functioning of the service sector enterprises in the system of competitive relationships

Alexandrov Y.L., Yushkova L.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 7 (April, 2015)

Abstract:

The article deals with the peculiarities of the functioning of the service sphere in the face of increasing competition, where the emphasis of competitive behavior of individual companies is shifting towards consolidated competition policy of the whole market and determines the vectors of its competitiveness. The conditions of functioning of service companies are connected with consideration of the nature of market competitiveness from the perspective of characteristics of a service, conversion of services forms to the functions of competition, and identifying the specifics of the vectors of competition in the services sector different from the areas of competition in product markets.

Keywords: services, competitive relationships, functions of competition, services market competitiveness