Конкуренция на российском банковском рынке (обзор авторефератов)

Толстых Е.И.1

1 Челябинский филиал Финансового университета при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 39

Статья в журнале

Российское предпринимательство *

Том 16, Номер 4 (Февраль 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В настоящей работе представлен аналитический обзор авторефератов диссертационных исследований, касающихся теории конкурентоспособности в банковской сфере. Рассмотрены научные подходы к проблеме, проведено ранжирование целей и задач исследований, определены совокупности проблем и выделены общие направления практической значимости работ.

Ключевые слова: конкурентоспособность, конкуренция, банк, межбанковская конкуренция

В современных условиях хозяйствования управление конкурентоспособностью и конкурентоспособное управление объективно необходимы в силу того, что условия самоокупаемости и наличие ниши на рынке банковских услуг заставляют банковскую сферу включиться в конкурентную борьбу.

В этой ситуации для определения конкурентоспособности нужен мониторинг внешней среды, то есть мониторинг всей банковской сферы.

Кроме этого управление конкурентоспособностью в банковской сфере предусматривает необходимость изучения теоретических положений формирования и реализации механизма управления конкурентоспособностью.

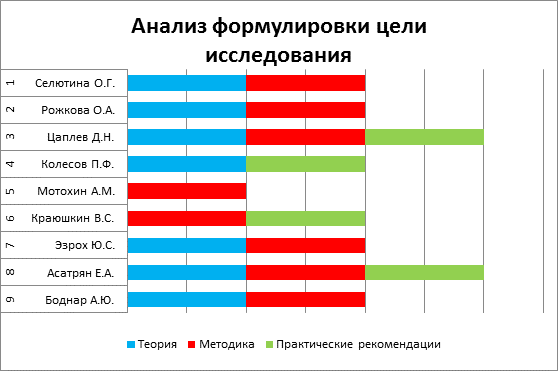

Для определения содержания теории конкурентоспособности исследованы авторефераты О.Г. Селютиной, О.А. Рожковой, Д.Н. Цаплева, П.Ф. Колесова, А.М. Мотохина, В.С. Краюшкина, Ю.С. Эзроха, Е.А. Асатрян, А.Ю. Боднара.

В качестве базовой работы мы рассматриваем диссертационное исследование О.Г. Селютиной. Выбор работы и его обоснованность состоят в том, что межбанковская конкуренция является темой нашего исследования, а также то, что автор определяет необходимость управления конкурентоспособностью для повышения качества банковских услуг, то есть рассматривает результативность управления конкурентоспособностью.

Цель диссертационного исследования О.Г. Селютиной состоит «в разработке теоретических положений и методической базы обеспечения повышение эффективности межбанковской конкуренции для устойчивого развития федерации в целом и ее регионов в частности» [8].

В цели исследования автор исходит из необходимости обоснования теоретических положений и методической базы обеспечения повышения эффективности банковских услуг на основе конкурентоспособности.

Важное значение также имеет то, что конечной целью исследования является финансовая устойчивость регионов и федерации.

Дополнением к данной работе является работа О.А. Рожковой, цель ее исследования заключается «в развитии теории конкуренции на рынке банковских услуг, а также в совершенствовании механизма управления межбанковской конкуренцией на региональном уровне» [7].

Автор вышеуказанной работы определяет, что конкуренция на рынке банковских услуг требует совершенствование механизма управления.

На наш взгляд, работа О.А. Рожковой является более актуальной по своему содержанию, поскольку если Селютина рассматривает в качестве задачи «природу, закономерности конкурентоспособности» [8], то Рожкова в качестве основной задачи выделяет формирование механизма управления конкурентоспособности на рынке банковских услуг. Данное положение требует расширения теоретических положений до уровня практических рекомендаций.

Оба автора в качестве базовых рекомендаций исходят из необходимости разработки конкурентной политики и количественной оценки межбанковской конкуренции. Но Селютина межбанковскую конкуренцию рассматривает на региональном рынке и предлагает «изучить природу, закономерности и особенности формирования и регулирования конкурентной среды на рынке банковских услуг; исследовать тенденции становления и проблемы развития банковской системы на современном этапе с позиции формирования конкурентных отношений; разработать модель оценки уровня развития межбанковской конкуренции на региональном рынке банковских услуг как составном элементе банковской системы России; обосновать методику расчета интегрального показателя оценки деятельности кредитной организации; предложить методический аппарат оценки качества банковских услуг, сформулировать конструктивные предложения и рекомендации по совершенствованию государственной конкурентной политики» [8] .

В работе Рожковой объектом изучения является банковская система Самарской области и ставится задача усовершенствования системы показателей. В то же время в работе Рожковой рассматривается определение сущности межбанковской конкуренции и этапы ее институционального развития [7].

Третьей работой для рассмотрения принято диссертационное исследование Д.Н. Цаплева, цель его работы состоит «в разработке теоретико-методических подходов и практических рекомендаций по развитию межбанковской конкуренции в финансовой системе России и совершенствованию инструментария управления кредитоспособностью коммерческих банков» [9].

В данной работе нам импонирует более широкий подход к вопросу межбанковской конкуренции, он включает в себя разработку теории и методики, разработку практических рекомендаций, не только определение межбанковской конкуренции, но и ее развитие до реальной программы повышения конкурентоспособности в банковской системе страны в целом. Автор определяет сегмент исследования – жилищное кредитование и «особенности ведения конкурентной борьбы коммерческими банками в ситуации доминирующего положения Сбербанка России как основы стабильности и управляемости российского банковского сектора» [9].

Что касается совершенствования механизма управления, то по данной теме диссертационного исследования нам было более интересно увидеть управление конкурентоспособностью банка, а не кредитоспособностью. С нашей точки зрения, данное уточнение объективно необходимо, поскольку научное исследование должно быть конкретизировано и взаимоувязано по цели, предмету и объекту исследования.

Целью диссертационного исследования П.Ф. Колесова является «развитие теоретических положений, раскрывающих содержание инвестиционной банковской деятельности как основного фактора повышения конкурентных преимуществ коммерческих банков; совершенствование государственного регулирования инвестиционного процесса в банковском секторе и разработка научно обоснованных практических рекомендаций по стимулированию инвестиционного бизнеса коммерческих банков» [3].

Положения, выдвинутые Цаплевым, подкрепляются рассуждениями Колесова в том, что основой является разработка теоретических положений и формирование механизма управления конкурентоспособностью. Колесов выдвигает в качестве механизма управления конкурентоспособностью государственное регулирование.

Необходимость государственного регулирования управлением конкурентоспособностью в действующей практике объективно доказана.

По данным официального сайта Центрального банка РФ, за период с 01.01.2013 по 19.12.2013 на территории Российской Федерации отозваны лицензии у 30 кредитных организаций [6].

Кроме этого, одной из целей исследования П.Ф. Колесов ставит разработку практических рекомендаций, что придает работе практическую значимость.

Определяя теорию конкурентоспособности, А.М. Мотохин пытается разработать мотивированный методический подход к оценке конкурентных позиций коммерческого банка на рынке банковских услуг.

Мотивированный подход автор раскрывает на основе решения последовательного цикла задач: «выявить и классифицировать факторы, влияющие на уровень конкуренции в банковском секторе РФ; сформировать систему критериев для сепарации участников банковского рынка на «ядра»; разработать индекс для оценки уровня рыночной конкуренции для банковского рынка РФ; разработать методику оценки конкурентных позиций коммерческого банка на рынке банковских услуг» [5].

В.С. Краюшкин в своей работе не считает целесообразным рассмотреть теоретические вопросы конкурентоспособности [4]. Он сразу акцентирует внимание на направлениях совершенствования подходов к управлению конкурентоспособностью банка. То есть можно говорить о том, что автор понимает содержание конкурентоспособности, определяет необходимость управления конкурентоспособностью и говорит, что управление не является статичным понятием, оно динамично и поэтому требует разработки практических рекомендаций.

Преимущество научного исследования Краюшкина состоит в том, что автор предлагает методику комплексной оценки конкурентоспособности коммерческого банка. Кроме того, уточняет содержание конкурентного потенциала коммерческого банка, обосновывает методические положения его оценки и направления наращивания. Также автором разработан пакет рекомендаций по формированию и реализации конкурентной стратегии с использованием инновационных технологий.

Работа Ю.С. Эзроха построена по двум принципам. Первое – это разработка теории конкурентоспособности, а второе – это разработка методических основ оценки конкурентоспособности [10]. Здесь, по нашему мнению, преимуществом является вторая часть, так как автор в основу закладывает оценку конкурентоспособности. А если поставлена задача – единый процесс управления конкурентоспособностью, можно по результатам оценки принимать решения.

Эзрох предлагает «разработать авторскую методику оценки конкурентоспособности коммерческого банка, обосновать алгоритм ее использования; произвести апробацию разработанной методики в Новосибирском филиале ОАО «Ханты-Мансийский Банк»; на основе анализа конкурентоспособности исследованного банка сформулировать рекомендации по использованию методики и предложить конкретные меры и пути повышения его конкурентоспособности» [10].

В работе Е.А. Асатрян есть теория, методика и практические рекомендации. Ее преимущество в том, что она выделяет объект в виде VIP-клиентов и, наверное, исходит из их финансовой состоятельности [1].

Автор права в том, что определяет, что нужны основные принципы, приемлемые для обслуживания VIP-клиентов. То есть они должны обслуживаться соответственно своему вкладу в финансовую устойчивость банка. Но если мы говорим о том, что есть единый механизм государственного регулирования, то акцентировать внимание только на VIP-клиентов нельзя, надо учитывать и другие факторы. Автор предлагает «провести моделирование влияния индивидуального обслуживания клиентов на конкурентоспособность банковского учреждения; выработать рекомендации по повышению конкурентоспособности российских банковских учреждений за счет эффективного обслуживания VIP-клиентов» [1].

А.Ю. Боднар говорит о том, что работа по управлению конкурентоспособностью должна иметь концепцию, и эта концепция должна быть основана на сетевых инструментах, факторах и механизмах [2].

В качестве последних автор предлагает рассмотреть интернет-банкинг, оценить уровень его привлекательности для клиентов, а также показать динамику, охарактеризовать процессы информационно-финансовых услуг и оценить их влияние на обеспечение конкурентоспособности банка. Одной из задач исследования является разработка модели оценки конкурентоустойчивости банка, предлагающего информационно-сервисные продукты и услуги.

Такой подход современен в плане того, что отделения банков находятся по всей стране, и этот подход оправдан. В каждом регионе может быть своя ситуация, что должно учитываться при оценке конкурентоспособности банка.

Должна быть единая система государственного регулирования, причем преимущество заключается в том, что управление и оценка конкурентоспособности автором рассматривается с позиции банковских технологий.

Единым преимуществом всех вышеуказанных работ является то, что авторы рассматривают теорию управления конкурентоспособностью на рынке именно банковских услуг.

На основании сравнительного анализа диссертационных работ, касающихся темы нашего исследования, можно выделить совокупность следующих проблем:

1. Определение теоретических положений конкуренции на банковском рынке;

2. Формирование механизма управления конкурентоспособностью;

3.Совершенствование инструментария управления конкурентоспособнос-тью.

Каждый из авторов в той или иной мере затрагивает указанные проблемы в своих работах.

При анализе формулировки цели исследования работы можно представить в следующем виде (см.рис.).

Рисунок. Анализ формулировки цели диссертационного исследования

Наша работа посвящена ранжированию целей диссертационных исследований.

Заключение

Практическая значимость рассматриваемых работ заключается в том, что результаты научных исследований могут быть использованы в следующих направлениях:

- кредитными организациями в целях повышения конкурентоспособности на рынке банковских услуг;

- в учебном процессе высшей школы;

- могут являться основой для совершенствования банковского обслуживания в России;

- в работе субъектов Российской Федерации, Федеральной антимонопольной службой РФ и ее территориальными органами, а также Банком России и его территориальными учреждениями;

- для совершенствования законодательной базы банковской системы на территории РФ в целях обеспечения ее финансовой устойчивости и экономики страны в целом.

Страница обновлена: 28.07.2026 в 12:58:45

Download PDF | Downloads: 39

Competition on the Russian banking market (overview of authors' theses)

Tolstykh E.I.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 4 (February, 2015)

Abstract:

An analytical overview of Authors’ theses related to the theory of competitiveness in the banking sector is provided in this work as well as scientific approaches to the problem. The author has performed ranking of research goals and objectives, identified certain problems and pointed out common directions of practical significance of the works.

Keywords: competitiveness, competition, bank, interbank competition