Проблемы ценообразования в санаторно-курортном комплексе (на примере санаториев г. Сочи)

Скачать PDF | Загрузок: 61

Статья в журнале

Российское предпринимательство *

№ 24 (270), Декабрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья посвящена анализу проблем ценообразования в санаторно-курортном комплексе. На примере сочинских санаториев показаны подходы к установлению цен, определены факторы, влияющие на их уровень. В процессе конкурентного сопоставления цен на санаторно-курортные и гостиничные услуги выявлена тенденция к демпингу цен. Обоснована необходимость ориентирования на целевого потребителя, установление индивидуальных цен как способов предотвращения процесса дальнейшего обесценивания санаторно-курортного продукта.

Ключевые слова: ценообразование, конкурентоспособность, себестоимость, санаторно-курортный комплекс, факторы, методы, санаторно-курортный продукт

Цена является одним из инструментов воздействия на выбор потребителем услуг, предоставляемых определенной санаторно-курортной организацией. Потребителей данного вида услуг можно разделить на две категории: потребители, стремящиеся максимально сэкономить на отдыхе и лечении (как правило, представлены людьми с невысокими доходами) и потребители, которые готовы платить за качественные санаторно-курортные услуги с целью улучшения самочувствия и состояния здоровья.

В процессе формирования потребительского выбора клиент, приобретающий путевку за полную стоимость, без льгот, осуществляет его с учетом таких факторов, как: категорийность (классность) санатория, месторасположение, имидж, наличие интересующих программ лечения и оздоровления, наличие развитого сервиса и пр. При этом здравницы устанавливают цены, исходя из оценки уровня затрат, связанных с предоставлением услуг питания, проживания, лечения, а также времени года.

Рыночный анализ цен на услуги сочинских здравниц

Анализ санаторно-курортных организаций Сочи позволил выявить существенный разрыв цен между здравницами одинаковых категорий, находящихся в разных районах (см. табл. 1).

Таблица 1

Анализ цен на услуги санаториев Сочи в 2014 г.

|

Наименование организации

|

Район

|

Категория (в звездах)

|

Цена, руб.*

|

Колебание цены, %

| |

|

низкий сезон

|

высокий сезон

| ||||

|

Санаторий

«Черноморье»

|

Центральный

район |

5*

|

8800

|

10400

|

18,2

|

|

Санаторий

«Октябрьский»

|

4*

|

4000

|

6300

|

57,5

| |

|

Санаторий

«Заполярье»

|

3*

|

2180

|

3180

|

45,9

| |

|

Санаторий

им. М.В.Фрунзе

|

3*

|

2400

|

4600

|

91,7

| |

|

Санаторий

«Светлана»

|

2*

|

1900

|

2800

|

47,4

| |

|

Санаторий

«Мыс Видный»

|

Хостинский

район |

4*

|

4900

|

6000

|

22,4

|

|

Санаторий

«Голубая горка»

|

3*

|

2514

|

3382

|

34,5

| |

|

Санаторий

«Победа»

|

3*

|

3600

|

4200

|

16,7

| |

|

Санаторий

«Прогресс»

|

2*

|

2000

|

2700

|

35,0

| |

|

Санаторий

«Аврора»

|

2*

|

1950

|

2350

|

20,5

| |

|

Санаторий

«Южное взморье»

|

Адлерский

район |

4*

|

5200

|

10100

|

94,2

|

|

Санаторно-курортный

комплекс «Адлеркурорт»

|

3*

|

2600

|

3600

|

38,5

| |

|

Санаторно-курортный

комплекс «Знание»

|

3*

|

1800

|

3700

|

105,6

| |

|

Санаторий

«Известия»

|

3*

|

3600

|

4800

|

33,3

| |

|

Санаторий

«СССР»

|

2*

|

2200

|

3500

|

59,1

| |

|

Санаторий

«Одиссея»

|

Лазаревский район

|

5*

|

3100

|

5860

|

89,0

|

|

Санаторий

«Бирюза»

|

3*

|

1850

|

3250

|

75,7

| |

|

Санаторий

«Янтарь»

|

3*

|

1950

|

2350

|

20,5

| |

|

Санаторий

«Тихий дон»

|

3*

|

1520

|

2200

|

44,7

| |

|

Санаторий

«Юг»

|

3*

|

2215

|

3180

|

43,6

| |

Из данных таблицы видно, что санаторий «Черноморье», располагающийся в центральной части города в низкий сезон предлагает путевки за 8800 рублей, а санаторий «Одиссея» в Лазаревском районе – за 3100 рублей (разрыв составляет 2,8 раза). Летом цена в санатории «Черноморье» поднимается до 10400 рублей, а в санатории «Одиссея» – до 5860 рублей. Разрыв цен при этом сокращается до 1,8 раз.

В сегменте 4-звездочных санаториев выделился Адлерский район, где в высокий сезон стоимость койко-дня поднимается практически до уровня 5-звездочного санатория «Черноморье». В сегменте 3-звездочных специализированных средств размещения разрыв между ценами выражен в наименьшей степени.

Факторы, влияющие на дифференциацию цен

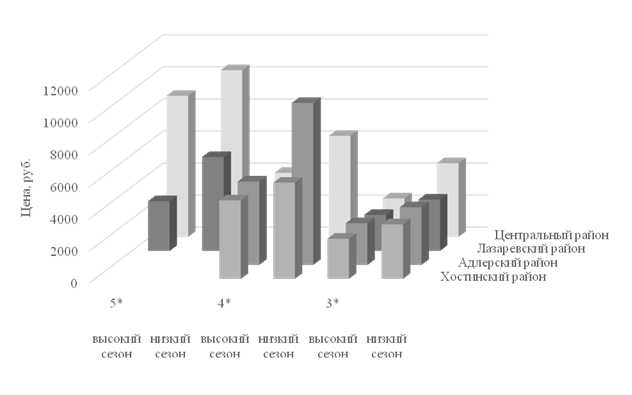

В процессе анализа цен было уделено внимание оценке уровня сезонных колебаний. Наименьший разрыв цен был отмечен в санаториях «Победа» (16,7%), «Черноморье» (18,2%), «Янтарь» (20,5%). Анализ себестоимости койко-дня этих здравниц позволяет сделать вывод, что цены в них устанавливаются с ориентацией на издержки, а не на уровень рыночного спроса. Дифференциация цен на услуги санаторно-курортных организаций показана на рисунке 1.

Рис. 1. Дифференциация цен на услуги санаторно-курортных организаций города Сочи в 2014 г.

Цена на санаторно-курортные услуги складывается из затрат, связанных с оказанием услуг проживания, 3-разового питания, лечения и наценки. Исходя из этого, при сопоставлении цен на санаторно-курортные и гостиничные услуги следует предположить, что уровень цен на путевку должен быть выше за счет изначального присутствия в калькуляции расходов на оказание лечебных услуг.

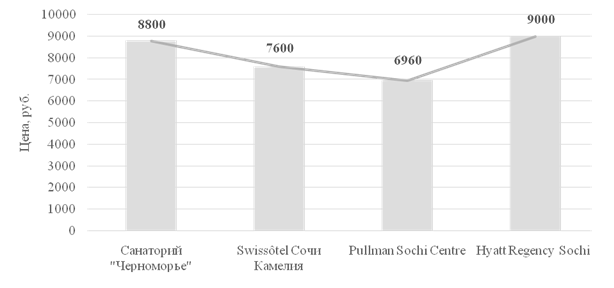

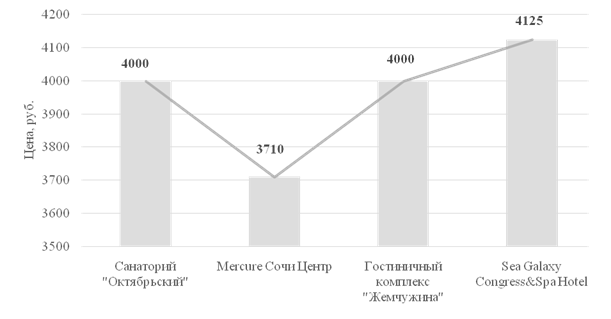

В этой связи был проведен сравнительный анализ цен на услуги гостиниц и санаториев одной и той же категории, находящихся в центральном районе курорта Сочи (см. рис.2, 3).

Рис. 2. Сравнение цен в сегменте 5-звездочных средств размещения

Рис. 3. Сравнение цен в сегменте 4-звездочных средств размещения

Полученные результаты показывают, что стоимость размещения в гостиницах с включенным завтраком находится либо на том же уровне, либо превышает стоимость размещения в санатории, где предусмотрено трехразовое питание и лечение. Наиболее явно это проявляется в сегменте 4-звездочных средств размещения. В силу того, что гостиницы и санатории классифицируются согласно одному и тому же утвержденному Минспорттуризмом «Порядку классификации объектов туристской индустрии, включающих гостиницы и иные средства размещения, горнолыжные трассы, пляжи», то, по сути, клиент, размещаясь в одном из них, гарантированно получает одинаковый уровень комфорта и оснащения номеров, имеет доступ к спектру дополнительных и сопутствующих услуг. Отсюда следует вывод, что санатории оказывают услуги проживания и питания с меньшей наценкой нежели гостиничные предприятия.

С позиции клиентов, планирующих продолжительный отдых у моря, целесообразнее выбирать санаторий, по причине того, что при размещении в нем они решают проблему обеспечения питанием в течение всего дня, а в дополнение имеют возможность получить медицинские услуги.

Подходы к установлению цен в санаторно-курортных организациях

Анализируя используемые методы ценообразования в санаторно-курортных учреждениях города Сочи был сделан вывод, что традиционно используется затратный метод. В его основе лежит подход, основанный на калькулировании полных издержек, связанных с обеспечением деятельности здравницы. Далее, основываясь на данных об имеющейся мощности номерного фонда и плановой загрузке, определяется средняя стоимость услуг проживания. Дополнительно в калькуляцию койко-дня включаются прямые затраты на продукты питания и лечебные процедуры, в том числе приобретаемые у сторонних организаций (в случае города Сочи – это БФК «Мацеста»). Некоторые здравницы придерживаются практики реализации мацестинских ванн за дополнительную плату, а в калькуляцию включаются только внутренние издержки санатория на оказание лечебных процедур.

Оценивая такие статьи калькуляции, как амортизация основных фондов, заработная плата и страховые отчисления, материально-техническое снабжение и т.д., можно сделать вывод, что они калькулируются так называемым «котловым» методом, без распределения этих калькуляционных статей между видами входящих в путевку услуг. Фактически все эти затраты относятся на услугу «проживание». Затраты на лечение и питание по сути отражаются в калькуляции в сумме прямых затрат на продукты питания и лечебные процедуры.

Цена одного дня пребывания в санаторно-курортном учреждении складывается из постоянных и переменных затрат в расчете на один койко-день и наценки. Сумма наценки колеблется в зависимости от сезонных колебаний спроса и может находиться в диапазоне от 10% и выше от величины себестоимости. Типовая структура калькуляции стоимости путевки одного из сочинских санаториев представлена в таблице 2.

Таблица 2

Калькуляция стоимости путевки в санатории города Сочи

|

Статья калькуляции

|

Затраты на путевку (21 к/д), руб.

|

Затраты на 1 койко-день, руб.

|

|

Фонд оплаты труда

|

16260,20

|

774,3

|

|

Налоги, связанные c зарплатой

|

4 706,48

|

224,1

|

|

Налоги, не связанные c зарплатой

|

2 026,68

|

96,5

|

|

Услуги всего, в т. ч.

|

6 278,89

|

299,0

|

|

Ремонт

|

1 449,77

|

69,0

|

|

Техническое договорное

обслуживание

|

545,45

|

26,0

|

|

Заготовительно-складские

|

7,64

|

0,4

|

|

Благоустройство

|

102,76

|

4,9

|

|

Охрана труда

|

54,10

|

2,6

|

|

Комиссионное вознаграждение

|

1 417,31

|

67,5

|

|

Медикаменты и перевязочные

материалы

|

560,01

|

26,7

|

|

Услуги СЭС

|

44,27

|

2,1

|

|

Дератизация и дезинсекция

|

43,51

|

2,1

|

|

Услуги по культмассовым

мероприятиям

|

470,19

|

22,4

|

|

Услуги охраны

|

1 113,76

|

53,0

|

|

Услуги по обслуживанию ИС и АС

|

84,12

|

4,0

|

|

Лицензирование

|

19,17

|

0,9

|

|

Аудиторские услуги

|

18,15

|

0,9

|

|

Телефонные расходы

|

63,17

|

3,0

|

|

Почтово-телеграфные расходы

|

2,35

|

0,1

|

|

СМИ

|

62,69

|

3,0

|

|

Услуги по обучению персонала

|

59,71

|

2,8

|

|

Представительские расходы

|

15,67

|

0,7

|

|

Командировочные расходы

|

145,07

|

6,9

|

|

Расходы по аренде земли

|

454,99

|

21,7

|

|

Материально-техническое снабжение

|

2 196,42

|

104,6

|

|

Расходы на канцелярские товары

|

33,96

|

1,6

|

|

Расходы на техническую и спец.

литературу

|

10,23

|

0,5

|

|

Подписка на периодические издания

|

18,81

|

0,9

|

|

Спецодежда

|

89,31

|

4,3

|

|

Амортизация

|

5 189,36

|

247,1

|

|

Продукты питания

|

9 813,24

|

467,3

|

|

Энергетические ресурсы

|

2 770,65

|

131,9

|

|

Топливные ресурсы

|

1 431,81

|

68,2

|

|

Страхование

|

57,10

|

2,7

|

|

Прочие расходы:

|

3 064,25

|

145,9

|

|

Расходы социальной направленности

|

342,67

|

16,3

|

|

ВСЕГО:

|

54 745,05

|

2607

|

Стоимость одного койко-дня в данном санатории в стандартном двухместном номере составляет 2607 рублей. Фактическая цена реализации в течение года колеблется от 2680 до 4580 рублей. Уровень размещения в этом санатории соответствует 3*, питание осуществляется по системе «шведский стол», расположен он в Центральном районе, площадь территории составляет 5 гектаров, имеется свой пляж, аквапарк. Сравнивая цены на услуги, можно убедиться, что даже в пик сезона стоимость размещения в нем более привлекательна, чем в близлежащих гостиницах, уступающих по многим параметрам.

Особенности ценообразования

На практике в процессе ценообразования широко применяется подход, свойственный серийному типу производства. В условиях конкурентной борьбы данный способ не всегда оправдан. Необходим персонифицированный подход и формирование индивидуальной цены на путевку для каждого клиента. В настоящее время ситуация такова, что клиент сам пытается скорректировать стоимость путевки. Происходит это следующим образом. Если клиент приобретает путевку без лечения, то ему удается сэкономить 480 рублей за сутки или 10080 рублей от стоимости полной путевки. Если не приобретается питание, то цена уменьшается еще на 9 813 рублей. Однако в этой ситуации в цену включается налог на добавленную стоимость в размере 18% от стоимости, т.к. только путевка с лечением освобождается от уплаты НДС. Таким образом, пребывание в санатории обойдется от 42945 (2045 рублей за сутки) зимой и 90027 (4287 рублей за сутки) летом. Сумма экономии для потребителя составит 13335 зимой и 6153 рубля летом. Расчеты показывают, что, приобретая дорогую путевку, отказываться от медицинских услуг нецелесообразно, т.к. начисленная сумма налога на добавленную стоимость практически покрывает сумму экономии.

Отказываются клиенты от медицинских услуг преимущественно не по причине отсутствия потребности в них, а потому, что до момента приема лечащим врачом в санатории узнать перечень процедур невозможно. То есть на этапе приобретения путевки покупатель не имеет понимания, за что он платит. Агент либо сотрудник санатория, оформляющий путевку, может лишь ознакомить с перечнем процедур, которые фактически предоставляются в санатории. По этой причине у клиентов возникает желание платить только за те услуги, которые будут получены гарантированно. Если же на этапе продажи предлагать обозначенную программу лечения, то тогда процесс покупки будет носить более доверительный характер.

Прямые затраты на оказание лечебных процедур на примере сочинских здравниц представлены в таблице 3.

Таблица 3

Типовая программа санаторно-курортного лечения (путевка на 21 день)

|

№ п/п

|

Наименование

процедуры

|

Кол-во

|

Стоимость, руб.

|

Общая стоимость,

руб.

|

|

1.

|

Общие Мацестинские ванны

|

8

|

480

|

3840

|

|

2.

|

Лечебный душ Шарко

|

10

|

50

|

500

|

|

3.

|

Подводный душ-массаж

|

10

|

64

|

640

|

|

4.

|

Лабораторные исследования

|

2

|

200

|

400

|

|

5.

|

Процедуры в физиотерапевтическом

кабинете

|

10

|

50

|

500

|

|

6.

|

ЭКГ

|

2

|

100

|

200

|

|

7.

|

Лечебная гимнастика

|

8

|

50

|

400

|

|

8.

|

Консультации врачей-специалистов

|

3

|

200

|

600

|

|

9.

|

Общий массаж

|

6

|

500

|

3000

|

|

ИТОГО:

|

10080

| |||

Современным реалиям в большей степени подходит следующий метод расчета цены:

Цена санаторно-курортной путевки = Полные издержки на услугу «Проживание» + Полные издержки на услугу «Питание» + Полные издержки на услугу «Лечение» + Наценка

По описанному выше примеру была составлена индивидуальная калькуляция для входящих в путевку услуг. Основана она на распределении фонда оплаты труда персонала, задействованного в различных технологических циклах (медицинское отделение, пищеблок, ресторанный комплекс и все прочие), амортизации (пропорционально стоимости фондов, задействованных для оказания определенной услуги) и прямых затрат, связанных с оказанием услуги. Исходя из произведенного расчета, были получены следующие значения стоимости (за койко-день):

– услуга «Проживание» – 1368 рублей;

– услуга «Питание» – 704 рубля;

– услуга «Лечение» – 535 рублей.

В течение года цена реализации будет меняться, наценку целесообразно устанавливать на стоимость проживания, т.к. спрос именно на нее не зависит от роста цен (летом спрос на услуги высок вне зависимости от цен). Она может варьироваться в диапазоне от 10% (низкий сезон) до 30% (высокий сезон). Цена койко-дня при этом будет изменяться от 2745 до 3020 рублей:

ЦенаН.С = (1368∙1,1) + 704 +535 = 2745 рублей;

ЦенаВ.С = (1368∙1,3) + 704 + 535 =3020 рублей.

Безусловно, для повышения экономической эффективности работы здравниц необходимо стремиться к установлению оптимального уровня цен, но демпинг за счет сокращения расходов на лечение и, как следствие, недооценка медицинских услуг в реализуемом продукте представляется автору в корне неверной. Ощутимым способом уменьшения издержек и получения большей ценовой гибкости может стать сокращение статьи «комиссионное вознаграждение». В примере, приведенном в таблице 2, на данную статью приходится 2,3% от стоимости, что составляет 1417,3 рублей от полной стоимости путевки.

Выводы

Изучение политики ценообразования сочинских санаториев позволило автору сформулировать следующие выводы.

1. Для установления цены в санаторно-курортных организациях используется затратный метод ценообразования, существенным недостатком которого является полное калькулирование издержек без распределения расходов по видам оказываемых услуг, что, в конечном итоге, лишает менеджеров возможности управления ценами по составляющим санаторно-курортный продукт элементам.

2. Конкурентный анализ цен показал, что уровень цен в санаториях и гостиницах одинаковой категории не имеют существенного разрыва. Иногда цены в санатории ниже, чем в гостиницах. Налицо демпинг цен на санаторно-курортные услуги.

3. Цена санаторно-курортной путевки не отражает содержания программы лечения. По сути, необходим переход к новой системе ценообразования, предполагающей установление индивидуальной цены на программы курортного лечения, которые могут реализовываться на базе определенной организации. Применение неперсонифицированного подхода в условиях конкурентной борьбы с экономической точки зрения себя не оправдывает.

4. Несбалансированность политики ценообразования в санаторно-курортных организациях приводит к негативным последствиям. Такой вывод можно сделать, исходя из сопоставления годовых смет доходов и расходов. Годовые расходы нередко превышают сумму полученной прибыли. Анализ бухгалтерской отчетности позволяет сделать вывод об убыточности многих здравниц. Даже в случае описанной в данной статье организации, выделяющейся на фоне многих санаторно-курортных учреждений и по сути являющейся эталоном предоставления разнообразных и качественных услуг, стоит констатировать факт неудовлетворительного результата финансовой деятельности (санаторий убыточен).

5. На примере здравниц города Сочи можно сделать вывод, что в конкурентной борьбе санатории изыскивают пути снижения цен, стремясь предлагать услуги не дороже, чем гостиницы. Зачастую пребывание в здравнице обходится клиенту дешевле. Происходит недооценка значимости санаторно-курортных услуг, и в погоне за числом клиентов из вида упускаются такие аспекты, как целевое назначение, ориентация на целевого потребителя, нивелирование сезонных колебаний спроса и т.п.

По мнению автора, необходим подход, при котором на смену стратегии единых цен, присущих серийному типу производства, придет стратегия индивидуального ценообразования. При этом размер цены будет определяться содержанием индивидуальной программы лечения. В стратегическом аспекте необходимо возвращать престижность санаторно-курортных организаций и понимание клиентом того, что он оплачивает не просто отдых и развлечения, а инвестирует деньги в собственное здоровье.

Источники:

2. Быкова О.Н. Формирование стратегии инновационного развития санаторно-курортного и туристского комплекса (на примере города Сочи): дис. д-ра экономических наук. – М.: ГОУ ВПО «Российский государственный институт интеллектуальной собственности», 2009. – 359 с.

3. Ветитнев А.М. Курортное дело: учебное пособие / A.M. Ветитнев, Л.Б. Журавлева. – М.: КНОРУС, 2006. – 528 с.

4. Ветитнев А.М. Лечебный туризм: учеб. пособие / А.М. Ветитнев, А.С. Кусков. – М.: ФОРУМ, 2010. – 590 с.

5. Восколович Н.А. Маркетинг туристских услуг: учебник для студентов вузов, обучающихся по экономическим специальностям / Н.А. Восколович. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 207 с.

6. Джанджугазова Е.А. Маркетинг туристских территорий: учеб. пособие для студ. высш. учеб. заведений / Е.А.Джанджугазова. – 2-е изд., стер. – М.: Издательский центр «Академия», 2008. – 224 с.

7. Курортно-туристский комплекс Краснодарского края 2009–2013. Статистический сборник. Краснодар, 2014.

8. Липсиц И.В. Ценообразование: учеб.-практич. пособие для бакалавров / И.В. Липсиц. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 376 с.

9. Соколова Г.Н. Санаторно-курортный комплекс как объект инновационного управления в регионе / Проблемы экономики. – 2008. – № 6. – С. 101.

10. Торгашева А.А. Медицинский туризм и его будущее / Инновации. Менеджмент. Маркетинг. Туризм. – 2013. – № 1. – С. 252–253.

Страница обновлена: 26.07.2026 в 17:21:31

Download PDF | Downloads: 61

Pricing issues in therapeutic resorts (using the example of therapeutic resorts in Sochi)

Voynova Y.A.Journal paper

Russian Journal of Entrepreneurship *

№ 24 / December, 2014

Abstract:

The article provides an analysis of the pricing issues in therapeutic resorts. Using the example of the Sochi therapeutic resorts, the author describes the approaches to pricing and determines the factors affecting the level of prices. In the course of the competitive comparison of prices for services provided by therapeutic resorts and hotels, a trend toward price dumping was revealed. The author substantiates the necessity for the orientation on the target consumer, the establishment of individual prices as a way to prevent further depreciation of products related to therapeutic resorts.

Keywords: competitiveness, methods, factors, pricing, therapeutic resort, therapeutic resort product, cost value