Диверсификация логистической деятельности структур холдинга ОАО «РЖД»

Скачать PDF | Загрузок: 48

Статья в журнале

Российское предпринимательство *

№ 20 (266), Октябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены вопросы диверсифицированного развития логистического обслуживания в рамках структур холдинга ОАО «Российские железные дороги», оценены сферы бизнес-интересов структурных подразделений и дочерних предприятий, определены сферы межфункциональных конфликтов и даны предложения по взаимодействию рассмотренных структур для достижения синергетического эффекта системой.

Ключевые слова: логистическая деятельность, диверсификация, межфункциональные конфликты

Основным фактором развития спроса на комплексные логистические услуги является развитие товарообмена, укрупнение грузопотоков и потребности в оптимизации расходов, связанных с перевозкой, хранением и распределением товаров. Для российской экономики определяющими являются промышленные грузообразующие предприятия как российского, так и иностранного капитала, а также достаточно активное развитие ритейлинговой деятельности.

Современное состояние логистического рынка

По оценкам экспертов в транспортной сфере, на долю логистического общемирового рынка приходится 56%. При этом Россия входит в число тех стран, в которых наблюдается высокий уровень логистических издержек, что находит отражение в стоимости товаров, снижает показатели эффективности как в сфере производства, так и торговой деятельности, в конечном итоге отрицательно влияя на конкурентоспособность предприятий. Особенностями российской транспортной сферы, оказывающей негативное влияние на данный показатель, являются достаточно дальние расстояния перевозок, недостаточно развитая транспортная инфраструктура или ее недостаточно хорошее состояние (в частности, автомобильные дороги, состояние которых в регионах зачастую низкое), нерациональность размещения многих грузообразующих предприятий и недостаточное использование инновационных технологий при организации доставки грузов. Сравнения, приведенные в исследовании РБК [3], доля логистических издержек в валовом внутреннем продукте в России доходит до 19%, в то время как аналогичный показатель для развитых стран значительно ниже. Среднемировой показатель логистических издержек составляет 11,6%. Сравнение логистических издержек приведено в таблице.

Таблица

Сравнение показателей ВВП, логистических затрат и основных показателей

транспортно-логистического рынка, 2012 г., млрд долл.

|

|

ВВП

|

Логистические затраты

|

Транспортно-логистический рынок

|

Рынок логистического аутсорсинга

|

Доля аутсорсинга, %

|

|

США

|

15 650,0

|

1 332,0

|

1141,9

|

928,3

|

81,3

|

|

Европа

|

16 210,0

|

1 487,6

|

1 197,9

|

773,9

|

64,6

|

|

Китай

|

8 260,0

|

1 486,8

|

1 210,6

|

593,2

|

49,0

|

|

Россия

|

2 013,0

|

382,5

|

307,7

|

99,7

|

32,4

|

|

Мир,

всего

|

71 830,0

|

8 350,6

|

7 322,0

|

4 027,0

|

55,0

|

Основными услугами в сфере логистики в России являются грузоперевозки, складирование, экспедиторские услуги и контрактная логистика. В настоящий момент первую позицию занимают грузоперевозки, на их долю приходится 87,3%. Самый малый сегмент рынка логистических услуг занимает позиция управленческой логистики.

Логистика в структуре холдинга ОАО «РЖД»

Структура холдинга ОАО «РЖД» насчитывает достаточное количество дочерних предприятий, сферы коммерческих интересов которых весьма разнообразны. Создание дочернего предприятия ОАО «РЖД-Логистика» для столько крупной сети, имеющей достаточную инфраструктурную составляющую – огромный шаг вперед. Несмотря на то, что рассматриваемый холдинг является монополистом и потому предоставление доступа к инфраструктуре должно быть открыто всем публичным перевозчикам, необходимо определить возможности использования существующей сети и планируемых для перспективного строительства в деятельности логистического оператора ОАО «РЖД-Логистика».

Современный логистический провайдер конкурирует за счет многообразных схем доставки грузов, активно развитой инфраструктуры и возможностей ее комплексного использования. Зарубежная практика показывает, что именно многолетний опыт удачной работы и накопленные возможности и знания являются достаточно ценными активами таких компаний. В этом плане у созданной дочерней структуры, организация которой проходила на основе концепции «нулевых активов», значительно были занижены позиции в начале деятельности. Более того, на момент создания внутри структуры холдинга в сфере организации грузовых перевозок по железной дороге у нее были конкуренты, имевшие в собственности подвижной состав, некогда принадлежавший ОАО «РЖД», это такие компании, как ОАО «Первая грузовая компания», ОАО «Трансконтейнер», ОАО «Рефсервис», ОАО «Русская тройка». Несмотря на специализацию, исходившую из сферы имевшегося в собственности различного состава, некоторые из данных компаний перспективно смотрели в сторону развития логистических услуг [4].

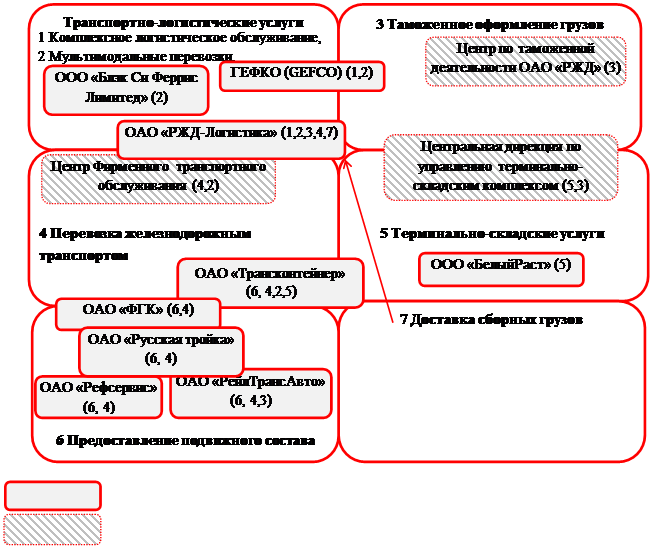

В структуре холдинга ОАО «РЖД» можно выделить Департамент управления транспортно-логистическим бизнес-блоком, включающим в себя дочерние предприятия ООО «Блэк Си Феррис Лимитед», ЖЕФКО, ОАО «РЖД-Логистика», ОАО «Рефсервис», ОАО «Русская тройка», ТЛЦ «Белый Раст», Транс-Евразия ЛоджистиксГмбХ, ОАО «Транскойтейнер». Анализируя сферу бизнес-интересов каждой из компаний, мы можем сделать вывод о диверсификации деятельности дочерних предприятий холдинга на основе выделенного в их активы имущества ОАО «РЖД» (см. рис.1). Таким образом, сферы интересов компаний лежат в области транспортно-логистического обслуживания клиентов, однако не существует предпосылок для создания конкуренции внутри холдинга. Вместе с тем, интересы ОАО «РЖД» в области логистического обслуживания оказываются весьма разнообразны и в целом можно говорить о достаточном покрытии существующих рынков дочерними подразделениями компании. По-другому обстоит ситуация, если выйти за рамки департамента управления транспортно-логистическим блоком.

|

|

–

дочерняя компания ОАО «РЖД»

|

|

|

–

структурное подразделение (филиал) ОАО «РЖД»

|

Источник: составлено автором.

Рис.1. Сферы экономических интересов дочерних компаний

на рынке транспортно-логистических услуг

Помимо рассмотренных дочерних компаний на уровне холдинга можно выделить еще одну структуру, заинтересованную в активном выходе на рынок логистических услуг, что неоднократно позиционировалось ее представителями. Обладая возможностью организации транспортно-экспедиционного обслуживания на монопольной сети железных дорог, Центр фирменного транспортного обслуживания – филиал ОАО «РЖД» (ЦФТО) – активно желает развивать в рамках своей деятельности логистику.

Таким образом, можно видеть сферу смежных интересов как различных дочерних предприятий, так и конкуренцию среди филиалов материнской компании и дочерних структур. Вместе с тем, наблюдаемое в нижней части пересечение сфер деятельности не является в полной мере конкурирующим, поскольку в данном случае наблюдается диверсификация целевых рынков компаний, что изначально определялось подвижным составом, выделенным во владение дочерней структуре при реформировании отрасли.

Так, ОАО «Рефсервис» оказывает услуги по перевозке, а также планированию перевозки, оформлению перевозочных документов и таможенному оформлению грузов, но при этом на узкоспециализированном рынке термического подвижного состава, что не дает возможности говорить об искусственно созданном межфункциональном конфликте, поскольку мы не можем его наблюдать при разделении сегментов рынка.

Иначе обстоит ситуация при рассмотрении таких компаний, как ОАО «Трансконтейнер» и ОАО «РЖД-Логистика», ОАО «РЖД-Логистика», ОАО «ФГК», услуг Центра фирменного транспортного обслуживания. Здесь можно говорить об осуществлении деятельности в сфере смежных интересов. При этом ОАО «РЖД-Логистика» является профильной компанией, занятой в сфере оказания услуг в области логистического сопровождения процессов перемещения грузов, проектирования и реализации проектов комплексной логистики, в то время как ЦФТО как филиал ОАО «РЖД» позиционируется как звено перевозчика железнодорожного транспорта. Вместе с тем, существуют идеи по реализации в рамках данного структурного подразделения функций логистического обслуживания, что позволить компании выйти на рынок логистических услуг, поскольку они обладают достаточными ресурсами (инфраструктурой) для осуществления железнодорожных перевозок.

Необходимость определения механизмов взаимодействия между участниками рынка железнодорожных перевозок

Однако такая позиция, на наш взгляд, не может считаться продуктивной по нескольким причинам. Первой является тот факт, что ОАО «РЖД» является единственным владельцем железнодорожной инфраструктуры. А значит, проведение политики выхода на рынок логистического обслуживания в сегменте железнодорожного транспорта будет означать для них возможности предложения самых выгодных условий по соотношению цены. Реформирование железнодорожной отрасли не предполагало выделения частных железных дорог, потому доступ к инфраструктуре может осуществлять только единственным образом – через подачу заявки на перевозку в центр фирменного транспортного обслуживания. При этом в рамках своей деятельности он не имеет собственного подвижного состава.

Монополия в области железнодорожной инфраструктуры поставит в невыгодное положение участников рынка, таких как операторов подвижного состава, чья основная сфера экономических интересов лежит в поле организации перевозок по железной дороге. Логистические компании, связанные с организацией смешанных перевозок, перемещения грузов, используя железнодорожный транспорт, также будут иметь неравные условия доступа к инфраструктуре.

На настоящий момент при проявлении интересов ОАО «РЖД» на данном сегменте рынка будут, естественным образом, учитываться приоритетно интересы тех клиентов, которые напрямую обращаются в ЦФТО, а не интересы клиентов логистических и операторских компаний, поскольку в этом случае они (компании) будут являться конкурирующими организациями. При отсутствии механизмов регулирования со стороны государства мы можем наблюдать монополиста, владеющего сетью железных дорог, осуществляющего логистическое обслуживание и, естественно, за счет своего монопольного положения имеющего варианты неравного допуска участников рынка в инфраструктуре. Развитие именно головной компании холдинга в данном направлении не может рассматриваться в качестве перспективного.

Анализ аналогов моделей железнодорожной отрасли доказывает наличие достаточно прозрачных и однозначных механизмов регулирования доступности железнодорожной инфраструктуры для всех участников рынка. Так, структура управления железнодорожной отраслью во Франции включает в себя владельца инфраструктуры, управляющего инфраструктурой, перевозчиков. Однако в данной модели присутствует государственное регулирование, в частности органы регулирования работы отраслей железнодорожного транспорта, контролирующие равную доступность инфраструктуры всем участникам рынка.

В российской постреформационной модели выделенных органов, отслеживающих равнодоступность для всех участников рынка, отсутствует. Более того владелец инфраструктуры сам же и выполняет функции по эффективному управлению. При таких условиях, когда недостаточно развиты механизмы контроля, а единственный владелец решает играть на других рынках, пользуясь тем, что его собственность не имеет альтернатив, приведет к ухудшению состояния рынка логистического обслуживания на железнодорожном транспорте.

На наш взгляд, в настоящий момент представляется необходимым понимание четкого разделения возможных сфер коммерческих интересов компаний, входящих в холдинг с целью избежания искусственно созданного межфункционального конфликта [2] (если рассматривать с позиции мезоуровня). В противном случае возможно развитие ситуации, при которой, ориентируясь на «систему ценностей» каждой из компаний, входящих в структуру холдинга (а для каждой из них глобальной целью на микроуровне будет получение прибыли от осуществления деятельности), будет создана конфликтная ситуация, при которой локальные интересы дочерних структур и филиалов будут пересекаться.

В этом случае внутренняя конкуренция перерастет в столкновение, которое в конечном итоге может негативно сказаться на достижении глобальной цели холдинга. Дочерние предприятия при осуществлении перевозочной деятельности для своих клиентов, а также оказании логистических услуг, в проектировании и реализации которых необходимо использование железнодорожного транспорта, неизбежно будут обращаться к перевозчику с заявками на перемещение грузов по сети железных дорог. Развитие подобного рода конфликтов может привести к отклонениям от общей цели работы холдинга, неизбежному достижению только части из подразделений желаемых результатов, что найдет отражение в общих финансовых показателях.

На настоящий момент необходимо определить рамки сфер интересов и определить механизмы взаимодействия между участниками рынка железнодорожных перевозок, являющимися структурами, входящими в холдинг. Такое системное мышление и понимание преобладания глобальной цели над локальными целями компаний (с позиции мезологистики) позволит согласовать деятельность участников конфликта.

В таком случае необходимо, с одной стороны, помнить об относительном экономическом обособлении дочерних предприятий как участников рынка, с другой, понимать, что холдинг представляет собой структуру, в которой прослеживаются четкие вертикальные связи, позволяющие материнской компании осуществлять функции контроля над деятельностью дочерних предприятий, а также определять глобальную политику и совместные действия. В этом случае, понимание необходимости координации действий, а не конкуренции внутри структуры, является наиболее оптимальной стратегией действий.

В тоже время, данная ситуация может быть рассмотрена и как межорганизационный конфликт [2] в логистике, поскольку дочерние предприятия представляют собой экономически самостоятельные субъекты рынка железнодорожных перевозок. В этом случае проведения объектной декомпозиции можно рассмотреть общность коммерческих компаний, в какой-то мере образующих логистическую транспортную цепь. В этом случае заявки от клиентов на осуществление перевозочной, экспедиторской и логистической деятельности могут поступать как в дочерние предприятия, так и материнскую компанию. Вместе с тем, профиль деятельности, а также опыт оказания различных услуг, а также необходимость учета монопольного положения материнской компании как перевозчика позволяет выражать мысль о конкурентном преимуществе над своими же дочерними предприятиями.

Диверсификация логистической деятельности по звеньям холдинга

Говоря о рынке логистических услуг, которые могут быть оказаны на базе ОАО «РЖД», необходимо опираться на начальную базу создания дочерних компаний и диверсификации их деятельности в сфере железнодорожных перевозок. Возможный перехлест интересов должен быть минимальным, полное исключение также не представляется возможным в силу функционирования на едином рынке железнодорожных перевозок.

Клиент имеет возможность обратиться как напрямую в ЦФТО в случае появления потребности в транспортировании, так и обозначить зарождение информационного потока через другие компании – логистических провайдеров, операторов подвижного состава, дочерние предприятия холдинга. При таком взаимодействии вторым звеном обязательно будет обращение в ЦФТО с заявкой на перевозку груза клиента. Такая схема предпочтительнее в том случае, если действия таких компаний несут добавленную ценность в цепочку поставок клиента. Как, например, в случае реализации услуги комплексной логистики или организации интермодальных перевозок, когда железнодорожных транспорт является лишь одним из звеньев общей цепи движения материального потока.

Вместе с тем, необходимо понимание, что изначально представленные звенья оказывают разный спектр услуг, ориентируясь на оказание либо базовой, либо комплексной услуги. При этом вторая невозможна без обращения в звено базовой. Таким образом, предполагается, что весь поток, вне зависимости от количества звеньев до, проходит через звено оказания базовой услуги перевозки, тем самым обеспечивая положительные финансовые и эксплуатационные показатели последнего. При этом дочерние структуры являются частью холдинга и потому имеют более тесные межорганизационные связи с материнской компанией, нежели сторонние логистические операторы, что должно быть использовано для создания транспортных цепей. Синергетический эффект от реализации будет выражаться в достижении положительных результатов функционирования как на уровне отдельно взятых дочерних компаний, так и на мезологистическом уровне – уровне холдинга.

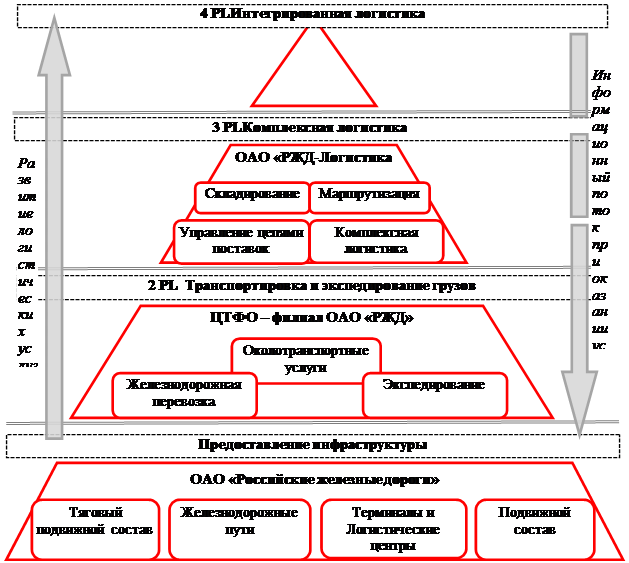

Опираясь на аналогичные модели европейских компаний и исходя из предпосылок необходимости предотвращения возможного конфликта интересов внутри холдинга, можно предложить следующие схемы взаимодействия и закрепленные функции за каждой из структур, на настоящий момент имеющих схожие коммерческие интересы. Диверсификация бизнес-интересов каждого из звеньев данной логистической схемы позволит организовать взаимодействие таким образом, чтобы на общесистемном уровне совокупный эффект от его реализации был оптимальным (см. рис.2). При этом нами рассмотрена эволюция логистических услуг в рамках холдинга и определена ниша основных звеньев, исходя из необходимости исключения конкуренции внутри мезологистической системы, описанная ранее.

|

Источник: составлено автором.

Рис.2. Схема диверсификации логистической деятельности

по звеньям холдинга ОАО «РЖД»

Таким образом, в основе реализации логистики любого уровня должна лежать развития инфраструктура: материнская компания ОАО «Российские железные дороги», обладая достаточно разветвленной инфраструктурой, имеет возможность удовлетворять спрос на перемещение больших объемов грузов на дальние расстояния, возможности их временного хранения на сети и на специализированных терминалах. В этом случае компания является базой для возможности построения более сложного предложения в области логистики. При этом сама в его реализации участвует, находясь в общей цепи поставок и получая заказы на перевозку.

Второй уровень предполагает оказание услуг уровня 2PL. Сюда должна входить базовая услуга перевозки, экспедирование грузов по железной дороге, оказание сопутствующих услуг оформления движения материального потока. Входных звеном организации на этом уровне должен стать филиал ОАО «РЖД» Центр фирменного транспортного обслуживания. Опираясь на базу инфраструктуры первого уровня, это звено имеет возможность для организации базовых услуг с соблюдением основных правил логистики: точно в срок, в нужном месте, определенному клиенту, нужного качества.

Основными направлениями усилий по улучшению обслуживания могут стать схемы, позволяющие снижать время перемещения грузов по сети железных дорог, повышения их сохранности, гарантированности доставки в заявленные сроки. Перевозчик – крайне важное звено транспортной цепи, от улучшения перечисленных параметров его работы зависят показатели эффективности по цепи в целом [1]. Выработка показателей, определяющих оценку эффективности работы данного звена, поможет повысить клиентоориентированность на этапе реализации базовой услуги перевозки холдингом.

Третьим уровнем является уровень оказания комплексных услуг логистики (уровень 3PL), куда включены возможности оказания услуг складирования, грузопереработки, подбора оптимальных маршрутов движения с привлечением различных видов транспорта. Реализация таких функций возможна через дочерние компании холдинга, свободно конкурирующие на рынке логистических услуг. Уровень 4PL услуг, но нашему мнению, в полном мере не занимает ни одно из дочерних предприятия, но холдинг имеет достаточный потенциал для развития в этом направлении. Несмотря на покупку активов компании GEFCO уровень оказания услуг не соответствует общепринятым на данном этапе развития. Однако перспективы использования потенциала компаний Департамента транспортно-логистического блока и в частности профильной ОАО «РЖД-Логистика». В настоящее время в сфере производства происходят структурные изменения, значительно меняющие характер и объемы спроса на транспортные услуги. В связи с переориентацией части производителей на другие виды транспорта на транспортном рынке возникает жесткая конкуренция. Многие устоявшиеся понятия и принципы их работы, которые были вполне приемлемыми и устраивали клиентов транспорта, начинают заметно тормозить динамику развития экономики и требуют их детального анализа и пересмотра.

Выводы

Новые экономические условия определяют необходимость кардинальной переориентации железнодорожного транспорта на маркетинговые принципы управления. Для сохранения и усиления своих рыночных позиций необходимо предпринимать определенные меры в направлении повышения уровня технологичности и эффективности транспортно-экспедиторской деятельности.

Источники:

2. Корпоративная логистика: 300 ответов на вопросы профессионалов / под ред. В.И. Сергеева. – М.: ИНФРА-М, 2006. – 976 с.

3. Объем и структура российского рынка транспортно-логистических услуг [Электронный ресурс]. - Режим доступа:http://marketing.rbc.ru/reviews/transport2013/chapter_1.shtml

4. Хусаинов Ф.И. Экономические реформы на железнодорожном транспорте: монография. – М.: Издательский Дом «Наука», 2012.

Страница обновлена: 27.07.2026 в 05:50:57

Download PDF | Downloads: 48

Diversification of the logistics activities of the structures of the holding company JSC Russian Railways

Kovalev G.A.Journal paper

Russian Journal of Entrepreneurship *

№ 20 / October, 2014

Abstract:

The article discusses the issues of diversified development of the logistics services within the structures of the holding company JSC Russian Railways, the scope of the business interests of divisions and subsidiaries were assessed, the scope of cross-functional conflicts was defined, and proposals for the interaction of the considered structures were provided so that the system will achieve a synergistic effect.

Keywords: diversification, logistics activities, cross-functional conflicts