Внутрифирменный рынок

Скачать PDF | Загрузок: 51

Статья в журнале

Российское предпринимательство *

№ 9 (255), Май 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье проанализированы принципы интрапренерства – повышения относительной самостоятельности подразделений фирмы с предоставлением статуса центров финансовой ответственности. Раскрыта ценность децентрализации структурных подразделений и делегирования ответственности за принятие решений по управлению издержками, формированию доходов и прибыли. Подчеркнуто о необходимости поиска оптимального соотношения административных связей с рыночными, чтобы сохранялась целостность фирмы.

Ключевые слова: центр ответственности, интрапренерство, показатель, внутрифирменный контроль, трансфертный, экономическая целесообразность

Важнейшей задачей менеджмента любой организации является обеспечение ее эффективного и устойчивого функционирования в длительной перспективе. Решению этой задачи, наряду с другими мерами, способствует формирование внутрифирменного рынка.

Сущность интрапренерства

Между структурными подразделениями предприятия, его цехами и службами, отделами складываются различные формы взаимодействия. В качестве общего правила, взаимоотношения между структурными подразделениями предприятия носят административный характер, они работают по утвержденным руководством планам и программам, производственным заданиям.

Но эффективность деятельности структурных подразделений существенно возрастает, если им предоставить возможность проявлять собственную инициативу в осуществлении возложенных на них производственных или непроизводственных функций. Конечно, они при этом должны быть материально заинтересованы в наилучшем выполнении этих функций.

Форма и методы решения этой проблемы могут быть разными, единого стандарта нет. Но наиболее удачной, на наш взгляд, является система, предложенная в 1980-х годах XX-го столетия американским экономистом Дж. Гиффордом Пиншо [1] автором книги «Intrapreneuring in Action» (Gifford Pinchot and Ron Pellman.Berrett-Koehler, 1999).

Самтермин «Интрапренерство» (intrapreneurship, сокращенно от intra-corporate entrepreneurship) впервые появился в статье британского автора Нормана Макраи (Norman Macrae), опубликованной в 1976 году в журнале The Economist.

Н. Макра, предлагал компаниям активно использовать идеи предпринимательства в качестве принципов функционирования, а вместо заработной платы отдельным сотрудникам выплачивать вознаграждение небольшим группам, которые, конкурируя между собой, представляют внутренним клиентам свои услуги. В наиболее широкой трактовке интрапренерство означает предпринимательство в рамках существующей компании (Antoncic B. And Hisrich R.D. 2001. Intrapreneurship: construct refine-ment and cross-cultural validation. Journal of Business Venturing 16 (5): р. 497) [2].

Не путать с созвучным словом «интерпренерство», где для повышения эффективности компании вместо акцента на эффективность коммуникации внутриорганизационной деятельности создаются различные формы корпоративных интегрированных объединений со сторонними организациями. Прямая аналогия из форм информационного обмена «интернет» и «интранет» - внешняя и внутренняя корпоративные сети, построенные на интернет-технологиях.

Интрапренерство не возможно без интранет – этого внутреннего корпоративного web-портала, призванного решать задачи по систематизации, хранению и обработке внутрикорпоративной информации, где единая унифицированная среда работы, единый формат документов. Все это позволяет штатным сотрудникам наиболее эффективно использовать накопленные корпоративные знания, самим выдвигать инновационные идеи и участвовать в их рассмотрении и продвижении, а предприятию предоставляет возможность повышения конкурентоспособности, используя при этом новые комбинации ресурсов, а также трансформируя свой организационный механизм для более эффективного использования человеческого капитала.

Образующий логическую основу учета по центрам ответственности принцип персонализации был сформулирован тосканской (юридической) школой бухгалтерского учета Франческо Марчи и Джузеппе Чербони, которые еще во второй половине XIX в. утверждали, что решающее значение для эффективной работы предприятия имеют межличностные связи ключевых заинтересованных групп - работников, контрагентов, менеджеров и собственников [3].

Предложенная Гиффордом Пиншо (Gifford Pinchot) система интрапренерства или внутреннего предпринимательства в книге 1985 г. «Интрапренерство: почему вы не должны покидать компанию, чтобы стать предпринимателем», состоит в том, что структурным подразделениям предоставляется широкая хозяйственная самостоятельность, но без прав юридического лица.

Система интрапренерства (intrapreneuring) повышает гибкость, маневренность управления, оперативность принятия решений, вовлечение менеджеров среднего управления, руководителей подразделений в систему рыночных отношений, повышает их заинтересованность в достижении высоких конечных результатов деятельности.

Административные взаимоотношения между структурными подразделениями, основанные на командах и приказах, заменяются экономическими отношениями, основанными на применении внутрифирменных расчетных цен, включающих нормативную себестоимость товаров (услуг) и прибыль.

И отечественный, и зарубежный опыт свидетельствуют о высокой эффективности интрапренерства, его положительном влиянии на устойчивость функционирования организации.

Г. Пиншо определил условия эффективной деятельности предпринимательских подразделений, взаимоотношений между ними, обосновал принципы распределения чистой прибыли между предприятием и подразделениями, разработал методику формирования расчетных цен на базе нормативной себестоимости производимых товаров, а также оценки деятельности предпринимательских подразделений.

Структурные подразделения не передают свою продукцию (или услуги) другим подразделениям безвозмездно, как это обычно бывает, а продают. Литейный цех, например, продает литье, поковки, штамповки механическому цеху, механический цех продает детали, узлы сварочному цеху и т.д.

Центры финансовой ответственности

По этой системе структурные подразделения получают статус центров финансовой ответственности (ЦФО). Принято считать, что начало этому процессу было положено Альфредом Причардом Слоуном (с 1921 г. вице-президент, а в 1923-1937 гг. президент, в 1937-1956 председатель совета директоров «Дженерал моторз» (GeneralMotors – «GM»). Именно А. Слоун создал центры прибыли, заставил конкурировать между собой полуавтономные подразделения компании, одновременно все более налаживая между ними вертикальные и горизонтальные взаимосвязи. А в 1952 г. голландский экономист Джон А. Хиггинс (Higgins) предложил систему центров ответственности (Responsibility Accounting - RA). В 1970 г. (Фред Борч управлял «GeneralElectric» с 1964-го по 1972 гг.) разбил бизнес фирмы на несколько автономных подразделений -стратегических бизнес-единиц (СБЕ).

Джек Уэлч, один из лучших менеджеров 20-го века, благосклонно отзывался о его времени: «Благодаря Борчу расцвели тысячи бутонов…». Как видно, эта идея уже «витала в воздухе» и ее давно разрабатывали различные специалисты; некоторые практически одновременно.

Стратегические бизнес-единицы обладают независимостью в принятии ответственных хозяйственных решений. Выделение СБЕ требует высокой корпоративной культуры, навыков и умения менеджеров, современной системы информационного обеспечения направленного на решение практически всех вопросов по мере возникновения проблем и производственных задач.

Как правило, СБЕ предназначены для обслуживания внешних, а не внутренних потребителей. В фирме «GM» СБЕ отвечают не только за планирование и организацию деятельности, но и за получение конечного результата и прибыли.

По сути, центр ответственности (ЦО) - это реализуемая через процесс децентрализации, но с условием персонализации ответственности структурная единица в большей степени организационно-управленческого, нежели учетного аспекта, менеджеры которой контролируют определенный вверенный им финансовый показатель: доходы, затраты, прибыль (соотношение доходов и затрат). Кроме перечисленных, контролируется уровень инвестиций, связанный с инновационными процессами.

Современные источники выделяют новый тип центра ответственности - центр стоимости - сегмент организации, обладающий стратегическими конкурентными преимуществами, реализация которых позволит преумножить стоимость (ценность) фирмы. Для понимания важности этого ЦО следует воспринимать и анализировать этот показатель в агрегированном виде, содержащем уровень и оценку эффективности инновационно-инвестиционных процессов с привязкой их к соотношению доходов и затрат в рамках разумного риска к стандартным процессам, поддерживающим финансовую стабильность, но направленным на динамизм роста и создание новой стоимости.

Цельная концепция предпринимательских подразделений была разработана Г. Пиншо в 1985 г. и получила название интрапренерство (внутреннее предпринимательство). Он предложил выделять 4 типа ответственности – центры прибыли, центры доходов, центры инвестиций и центры затрат. А в объединении «АЛРОСА» выделяют также центры самоокупаемости.

Центром доходов является подразделение, отвечающее за формирование доходов фирмы, источниками которых являются центры прибыли. Центром доходов обычно является коммерческая служба фирмы, отдел продаж.

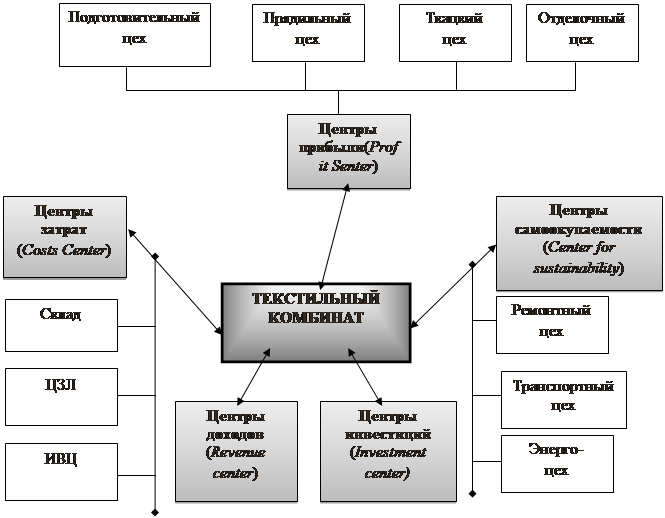

На рисунке 1 приведена примерная схема центров ответственности текстильного комбината.

Рис. 1. Примерная схема центров ответственности текстильного комбината

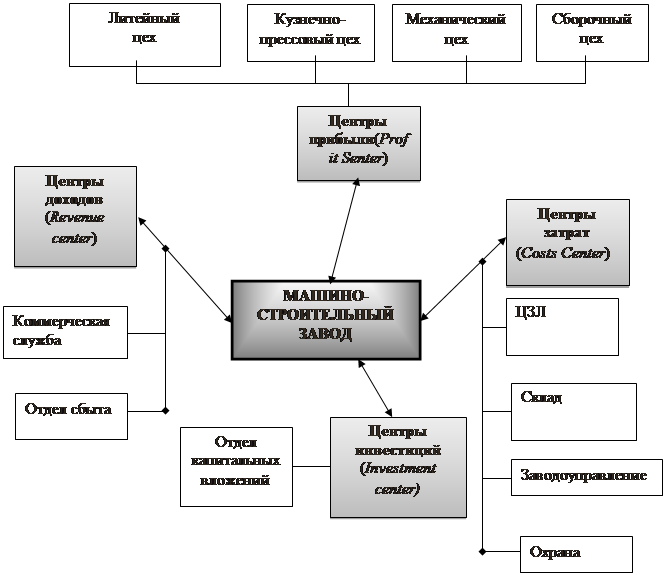

На машиностроительном заводе система центров ответственности может выглядеть следующим образом (рис.2):

1. центр прибыли – литейный цех, кузнечно-прессовый, сварочный;

2. центр доходов – коммерческая служба, отдел сбыта, отдел снабжения;

3. центр затрат – ЦЗЛ, склад, охрана, бюро нормативов.

Все центры ответственности отвечают за:

- выполнение возложенных на них функций;

- соблюдение бюджета затрат.

Бизнес-центр имеет право самостоятельно реализовывать свою продукцию, произведенную сверх централизованного задания, самостоятельно заключать договора с внутренними контрагентами (цехами, службами), а с внешними контрагентами – по доверенности руководства предприятия.

Оборотными средствами бизнес-центр распоряжается без ограничений, а основными средствами – пользуется; может сдавать в аренду, но продавать (отчуждать) – только с разрешения руководства предприятия.

Рис. 2. Центры ответственности машиностроительного завода

Все центры ответственности являются одновременно центрами затрат. Дж. Хиггинс определил центр затрат как структурное подразделение предприятия, руководитель которого (менеджер) несет ответственность за целесообразность осуществления затрат. Главная задача выделения центров ответственности – контроль над затратами, их обоснованностью, соответствия бюджетам, сметам и нормативам.

1. Центры прибыли – производственные подразделения, цеха и другие структурные подразделения - изготовители продукции (услуг).

2. Центры доходов – не производят продукцию, но выполняют различного рода услуги – служба сбыта, коммерческая служба, отдел продаж.

3. Центры затрат – заводоуправление, социальные объекты и др. Все они несут ответственность за выполнение возложенных на них функций и соблюдение бюджета затрат.

4. Центр инвестиций – несет ответственность за реализацию инвестиционной программы, разработку и обоснование инвестиционных проектов, обеспечение инвестиционной привлекательности предприятия.

Центры затрат не производят продукцию (работы, услуги), которая могла бы являться объектом купли-продажи. Финансирование центра затрат осуществляется по бюджету, утвержденному руководством предприятия. Превышение затрат по отдельным статьям допускается в связи с изменениями внешних условий деятельности, но должны быть согласованы с руководством предприятия.

Центром затрат является служба снабжения, осуществляющая закупки товаров, материальных ресурсов для предприятия. Центром затрат является отдел кооперации, организации кооперирования поставки внутри фирмы. Деятельность центра затрат оценивается по выполнению возложенных на него функций и соблюдению бюджета затрат. Результаты деятельности центров затрат находят отражение в результатах деятельности других центров, подразделений предприятия и в конечном счете в результатах его деятельности.

Центры затрат несут ответственность за рациональное использование средств, их учет и анализ. От деятельности центров затрат существенно зависит деятельность других центров и всего предприятия.

При оценке деятельности руководителя центра затрат соблюдается принцип: на каждого менеджера можно возложить ответственность только за те затраты, на формирование которых он оказывает определенное влияние.

Центры прибыли (ProfitCenter) – источники доходов предприятия. Это основные производственные подразделения, результаты деятельности которых – продукты или услуги, предназначенные либо для реализации на сторону, либо для потребления другими структурными подразделениями.

Например, на текстильной фабрике все три текстильных цеха – прядильный, ткацкий и отделочный являются центрами прибыли, но продукция отделочного цеха полностью реализуется на сторону (готовые ткани), а продукция ткацкого цеха почти вся передается отделочному цеху (суровье – суровая ткань) и только частично реализуется на сторону (суровая ткань – упаковочный материал).

Центром прибыли утверждаются два бюджета:

1. бюджет затрат на производство;

2. бюджет производства продукции или услуг (фактически это не бюджет, а производственная программа цеха).

Деятельность центра прибыли оценивается по выполнению им плана производства (бюджет производства или производственная программа) и соблюдению бюджета затрат. Если план производства выполнен, то при экономии затрат часть ее направляется на материальное стимулирование персонала. Но в российской практике имеют место случаи, когда структурное подразделение холдинговой компании, работая на понижение затрат производства целевой продукции, вместо получения материального стимулирования персонала за экономию, получает более жесткие условия производства (процессинга).

Так на показанную прибыль за счет снижения расходных норм по сырью и реагентам, а также оптимизации технологического процесса и самой технологической схемы по показателям расхода пара, электроэнергии, зарплаты, внутрицеховых и др., вместо поощрения реплика от топ-менеджеров управляющей компании: «Мы вам, оказывается, переплачиваем за процессинг, и надо сократить расходные нормы по сырью и денежной компенсации затрат на производство – процессинг». Подход аналогичный к вьючным животным (верблюд, лошак, мул, осел, лошадь, бык и слон) – грузить столько, сколько сможет тащить, с обеспечением условий прожиточного минимума (еда, вода, сон). Правильнее было бы большую часть сэкономленной прибыли (75%) оставить в распоряжении директора структурного подразделения с ограничением лишь на статьи расхода: 25% руководству, в т.ч. 10-15% самому руководителю; 25% на мотивацию всего персонала и 25% на совершенствование производства, не уменьшая инвестиционных программ от головной (управляющей) компании.

Центром доходов предприятия является коммерческая служба, отдел продаж. В соответствии с планом продаж, центру устанавливается задание по объему продаж, по своевременному выполнению всех заказов, а для контроля за затратами устанавливается ответственность за соблюдение бюджета коммерческих расходов. Он, по нашему мнению, должен состоять из двух частей:

1. бюджета затрат на реализацию продукции (затраты на транспортировку товаров, охрану, страховые, комиссионные сборы и др.).

2. бюджета затрат на оплату труда коммерческого персонала.

Для обеспечения заинтересованности коммерческой службы в рационализации затрат целесообразно применять контрольный показатель – коммерческие расходы на рубль продаж (коп./руб.). Для расчета этого показателя коммерческие расходы следует определить без амортизации, т.к. экономия амортизационных отчислений не имеет экономического смысла.

Центр доходов реализует продукцию, произведенную другими структурными подразделениями и, соответственно, формирует доходы организации. Поэтому, наряду с бюджетом затрат (коммерческих расходов), ему утверждается бюджет (план) доходов.

Для упорядочивания взаимоотношений между бизнес-единицами на предприятии применяются типовые формы договоров:

- бизнес-единиц друг с другом, т.е. между бизнес-единицами;

- бизнес-единиц со сторонними организациями.

Структурные подразделения, получившие статус бизнес-единиц (БЕ), наделяются оборотными средствами, необходимыми для их функционирования. Им предоставляется право самостоятельно формировать свою производственную программу из двух частей:

1. централизованное задание – императивная норма;

2. инициативные заказы, сформированные бизнес-единицей.

Система учета может быть разной. Один из вариантов состоит в том, что на счетах 20 -«Основное производство» и 23- «Вспомогательное производство» каждой БЕ открываются субсчета.

Финансовые результаты деятельности отражаются на счете 79-«Внутрихозяйственные расчеты» (см. табл. 1).

Таблица 1

Счет 79 -«Внутрихозяйственные расчеты», тыс. руб.

|

Дебет

|

Кредит

|

|

Выручка от реализации по фактической себестоимости:

17000 |

Выручка от реализации по трансфертным (расчетным) ценам:

17622 |

|

|

622

|

622 тыс. руб. – прибыль БЕ. Если выручка от реализации по отпускным ценам составит 20000 тыс. руб., то прибыль составит 20000 - 17000 = 3000 тыс. руб.

БЕ вправе заключать любые контракты, лишь бы они были для нее безубыточными; а это значит, что для предприятия они всегда будут рентабельны.

Бизнес-единицам на каждый год утверждается норматив рентабельности для определения расчетных цен.

Предпринимательское подразделение вправе расходовать прибыль по итогам каждого квартала при условии положительного сальдо доходов и расходов и выполнения централизованного задания на данный квартал; если по отдельным позициям централизованное задание не выполнено, то прибыль от выполненных в данном квартале инициативных заказов перечисляется предприятию. Предприятие вправе накапливать заработанную им прибыль, неизрасходованная в любом периоде прибыль переходит на следующий период.

Спорным является вопрос о праве предпринимательского подразделения создавать финансовые резервы. Фактически таким резервом является накопленная подразделением прибыль, но держать финансовый резерв в денежной форме нецелесообразно; гораздо эффективнее создавать его в виде ценных бумаг (краткосрочных финансовых вложений) или банковского депозита. По нашему мнению, это вполне возможно: ценные бумаги приобретаются руководителем подразделения по доверенности генерального директора предприятия, формально право собственности на них принадлежит предприятию, они учитываются на счете58 -«Финансовые вложения», но в соответствии с «Положением» право распоряжения им принадлежит подразделению. В таком же порядке оформляется и используется банковский депозит.

Все центры ответственности несут ответственность как за результаты своей деятельности, так и за затраты. Выделение некоторыми авторами «центров произвольных затрат» ошибочно, произвольных затрат не может быть. Есть такие виды затрат, которые очень трудно или нельзя нормировать, но планировать можно. Так, к «центрам произвольных затрат» некоторые авторы относят научно-исследовательские отделы, проектно-конструкторские отделы на том основании, что в этих подразделениях невозможно нормировать затраты. Нормировать, действительно, сложно, но контролировать можно и нужно, любые затраты должны быть обоснованы, произвольных затрат не должно быть.

Таких подразделений, которые не отвечают за затраты, нет; это были бы центры безответственности. Нельзя согласиться, например, с утверждением О.Б. Вахрушиной, что «центр продаж – подразделение, руководитель которого отвечает только за выручку (отдел сбыта, магазин, склад)» [4]. В действительности, отдел продаж или коммерческая служба предприятия отвечает не только за выручку, но и за соблюдение бюджета коммерческих расходов. Любые расходы должны планироваться и учитываться.

В этом смысле все центры ответственности являются центрами затрат, но производственные подразделения являются одновременно центрами прибыли, а коммерческая служба или служба сбыта является одновременно центром доходов.

В управлении деятельностью бизнес-центров должна применяться система директивных, индикативных и оценочных показателей.

К директивным относятся задания по производству и реализации продукции, работ и услуг. Это так называемый централизованный заказ, который, по нашему мнению, должен состоять из двух частей: внешним заказчикам по контрактам, заключенным предприятием, и по внутренней производственной кооперации, по производству комплектующих изделий, оказанию структурным подразделениям различного рода услуг.

К индикативным относятся нормативы, используемые при планировании затрат на производство и реализацию продукции, формировании оборотных активов и т.п.

К оценочным относятся показатели оценки деятельности бизнес-центров:

- выполнение централизованного задания;

- соблюдение бюджета затрат.

Предоставление структурным подразделениям статуса самостоятельных бизнес-единиц без прав юридического лица осуществляется в ОАО «АвтоВАЗ», что привело к двухуровневой системе управления: «корпоративный центр» – «бизнес-единица».

Правда, по сравнению с западными моделями, у АвтоВАЗа самостоятельность бизнес-единиц довольно ограничена, тем не менее, главная задача, которая была определена руководством, состоявшая в эффективном контроле за затратами на производство и повышение ответственности руководителей производств за экономические результаты деятельности, решается успешно. Это нашло отражение в показателях прибыли и рентабельности.

Система управленческого учета на предприятии

Формирование центров ответственности сочетается обычно с введением на предприятии системы управленческого учета. Но это не значит, что выделение центров ответственности является элементом управленческого учета.

В действительности выделение центров ответственности – это изменение структуры управления, децентрализация и делегирование ответственности за принятие решений по управлению издержками производства и реализации продукции, за формирование доходов и прибыли. Но организация управленческого учета является необходимым условием обеспечения эффективного функционирования системы центров ответственности.

В системе управленческого учета продукция учитывается не по рыночным, а по внутренним трансфертным расчетным ценам. То есть на предприятии функционирует двойная система учета: в бухгалтерском учете продукция учитывается по фактическим ценам реализации, т.е. по рыночным ценам, а в управленческом учете она учитывается по трансфертным ценам.

В отношении права распоряжаться заработанной прибылью существуют разные точки зрения. Некоторые специалисты считают, что внутренние трансфертные цены, включающие только часть чистой прибыли, нужны лишь при расчетах по централизованному заказу и во взаимоотношениях между структурными подразделениями. А по заказам, сформированным предпринимательским подразделением самостоятельно (инициативные заказы), расчетные цены не нужны, все 100% заработанной по таким заказам прибыли остаются в распоряжении бизнес-единицы и расходуются ею по своему усмотрению.

Такая позиция представляется нам несостоятельной по следующим соображениям.

Во-первых, структурное подразделение независимо от степени его самостоятельности функционирует не в вакууме, а в составе единого производственного хозяйственного комплекса, и любая произведенная им продукция является результатом функционирования всего комплекса. Единой является вся инфраструктура, система информационного обеспечения, бренд и торговая марка предприятия и т.д. Поэтому предприятие вполне закономерно может претендовать на часть полученной предпринимательским подразделением прибыли.

Во-вторых, реализуя продукцию, произведенную по инициативным заказам, по фактически сложившимся рыночным ценам, подразделение фиксирует прибыль как разность между полученной выручкой от реализации и затратами подразделения на их производство. Но ведь есть и затраты предприятия, прежде всего, общепроизводственные и общехозяйственные расходы.

В-третьих, не подразделение, а предприятие является плательщиком налогов (не только налога на прибыль, но и других налогов).

В-четвертых, предприятие осуществляет инвестиции, выплачивает дивиденды и каждое подразделение должно участвовать в формировании соответствующих финансовых ресурсов.

Поэтому мы считаем правомерным, что расчеты с предпринимательскими подразделениями за производимые ими любые товары и услуги осуществляются по внутренним трансфертным ценам, включающим только часть чистой прибыли, содержащейся в отпускных ценах этих товаров или услуг.

Отнесение структурных подразделений к различным типам центров ответственности осуществляется по признаку их преимущественного назначения, т.к. нередко наряду с основной они выполняют и другие функции. Так, транспортный цех промышленного предприятия является центром затрат, т.к. обслуживает свое производство в основном по заданиям отдела снабжения (закупок) и отдела продаж, но может выполнять заказы со стороны и получать прибыль, хотя плана по прибыли может и не быть. Вычислительные центры крупных предприятий иногда обслуживают соседние предприятия, не имеющие своих вычислительных центров.

А у ремонтных цехов «центр тяжести» нередко настолько смещается в сторону выполнения сторонних заказов, что в общем объеме работ они становятся преобладающими. Во всех случаях главным критерием служит экономическая целесообразность, выгодность того или иного варианта решения для предприятия в целом. Критерием принятия решения в отношении любого подразделения является соответствие этого решения интересам предприятия.

«Положением о бизнес-центре» предусматриваются различные формы регулирования их деятельности. Во-первых, им устанавливаются централизованные задания, от выполнения которых они не вправе отказаться. Во-вторых, централизованно утверждаются расчетные цены, тем самым устанавливаются пропорции распределения прибыли между предприятием и бизнес-центром. В то же время бизнес-центр вправе самостоятельно заключать т.н. инициативные договора (естественно, без ущерба для выполнения централизованного задания). Так как бизнес-центр не является юридическим лицом, то договора подписывает генеральный директор или руководитель бизнес-центра по доверенности генерального директора.

Крупные инвестиционные проекты, связанные с вводом в действие новых объектов, модернизацией производства, осуществляются в централизованном порядке за счет финансовых ресурсов предприятия и привлекаемых им займов и кредитов. В то же время текущее совершенствование производства, мероприятия по повышению качества продукции и связанные с их осуществлением затраты (приобретение измерительных и др. приборов и т.п.) подразделение осуществляет за счет своих средств.

Конечно, в системе бухгалтерского учета показатели центров затрат не находят отражения, для этого необходим управленческий учет. В ряде стран, например, во Франции применяются два плана счетов – для бухгалтерского (финансового) учета и для счетов для управленческого и управленческого учета. В Германии также применяются отдельно план счетов для управленческого и для бухгалтерского учета.

Предпринимательское структурное подразделение

Формирование и деятельность бизнес-единиц регламентируются «Положением о предпринимательском структурном подразделении» Приказом генерального директора по каждому подразделению, которому представляется статус бизнес-единицы. «Положением» определяются права, обязанности и ответственность структурных подразделений, которым предоставлена хозяйственная самостоятельность без статуса юридического лица. Относительная хозяйственная самостоятельность, предполагающая соблюдение принципа самофинансирования, может быть предоставлена только производственным подразделениям, которые имеют собственные источники финансовых ресурсов за счет реализации товаров и услуг.

В соответствии с «Положением», структурное подразделение имеет обособленное имущество, которое находится в его пользовании, и, соответственно, внутренний баланс, в котором в момент учреждения в активе отражается стоимость основных и оборотных средств в пассиве «Уставный фонд», который в процессе деятельности не может быть уменьшен.

В бухгалтерии предприятия по каждому предпринимательскому подразделению ведется «Лицевой счет», на котором отражаются все его доходы и расходы. Генеральный директор предприятия вправе контролировать его использование по назначению, эффективности применения и сохранность.

Условиями эффективного функционирования предпринимательских подразделений являются:

- создание им необходимых стартовых предпосылок для производственной деятельности; эта задача решается в результате формирования их на базе функционирующих структурных подразделений;

- предоставление им возможностей для развития творческой инициативы персонала, инновационной деятельности, осуществления новых видов деятельности;

- предоставление им права полностью распоряжаться заработанной прибылью, расходовать ее по своему усмотрению. Конечно, предполагается, что руководитель структурного подразделения будет соблюдать принцип рационального сочетания потребления и накопления, принцип осмотрительности в расходовании ими денежных средств, т.е. общепринятых принципов рационального хозяйствования.

Подбор кадров предпринимательского подразделения осуществляется его руководителем, но прием и увольнение его работников по представлению руководителя подразделения, оформляются приказом генерального директора предприятия.

Центрами самоокупаемости являются подразделения, продукция которых является объектами внутрипроизводственного оборота (внутрипроизводственная кооперация). Они могут получать прибыль, если расчетные цены формируются с включением в них прибыли по минимальному уровню рентабельности – 3-5%, но получение прибыли не является целью их деятельности и при оценке их деятельности в расчет не принимается. Их деятельность оценивается по выполнению заданий в системе внутрипроизводственной кооперации и соблюдению нормативов затрат.

В то же время центрам самоокупаемости предоставляется право выполнять сторонние заказы. Поэтому возможна ситуация, когда у них в объеме продукции преобладает выручка от выполнения сторонних заказов. В этом случае они могут быть преобразованы в центры прибыли и получить статус бизнес-единицы. Например, инструментальный цех является центром самоокупаемости, имеющим целью обслуживать свое производство, но с правом выполнения сторонних заказов. И если эти заказы начинают преобладать в объеме продукции цеха, то он может быть преобразован в центр прибыли и получить статус бизнес-единицы (предпринимательского подразделения).

Придание структурным подразделениям статуса предпринимательских подразделений дает многоплановый эффект. Этот эффект, как утверждал известный голландский экономист Х. Виссема, «особенно проявляется в усилении заинтересованности в прибыли, большей рыночной ориентации, ускорении процесса принятия решений, повышении мобильности и усилении мотивации» [5].

Оставаясь в составе фирмы предпринимательские подразделения вовлекаются в систему рыночных отношений, административные связи приобретают преимущественно экономический характер, хотя и не утрачиваются полностью. Важно найти оптимальное соотношение административных связей с рыночными с тем, чтобы повышение самостоятельности подразделений не сказалось отрицательно на целостности фирмы как единого хозяйственного организма.

Как писал К. Маркс, при решении частных вопросов целое должно всегда вытекать в нашем представлении как предпосылка. То есть единство многообразия во всех своих частных и особенных проявлениях, целое оказывается объектом деятельности мышления. И это целое должно «витать перед нашим представлением как предпосылка» [6]. Более подробно это рассмотрено в научно-познавательном процессе - восхождение от абстрактного к конкретному -состоящем в движении теоретической мысли ко все более полному, всестороннему и целостному воспроизведению предмета. Но это особая парадигма мышления, которая более многогранна в восприятии и понимании. Это мышление в образном восприятии – аллегория -многогранный кристалл, все грани которого составляют единое целое, но обладают самостоятельными размерами, углами наклона, количеством граней, качеством обработки и др.

Функционирование предпринимательских подразделений в составе фирмы, конечно, ограничивает их самостоятельность, но связанные с этим недостатки многократно перекрываются преимуществами. Мы бы предложили ввести к выражению – синергия - близкое по смыслу, но характеризующую внешнюю составляющую взаимодействия структурных подразделений – голографический эффект. Каждое из подразделений, подобно эффекту голографии для световых волн, создает «объемный» эффект для всего предприятия, но при условии единого взаимодействия структурных подразделений.

Некоторые специалисты высказывают опасения, что система интрапренерства приводит к росту себестоимости и уменьшает прибыль: если раньше механический цех, например, получал детали и полуфабрикаты, производственные услуги от других цехов – поставщиков (литейного, кузнечно-прессового и др.) по себестоимости, то теперь он приобретает их по расчетным ценам, включающим не только себестоимость, но и прибыль. Продукция механического цеха, а за ним и сборочного подорожает.

Это заблуждение. Расчетные цены находят отражение только в системе управленческого учета, к себестоимости продукции предприятия, определяемой по правилам бухгалтерского учета, они никакого отношения не имеют. Откуда же в таком случае берется прибыль предпринимательского подразделения? Она является частью фактической прибыли предприятия; предприятие как бы делится частью фактической прибыли со структурным подразделением. И предприятие от этого ничего не теряет, а только выигрывает, т.к. предпринимательские подразделения направляют свою прибыль на цели, отвечающие интересам предприятия: материальное стимулирование персонала, социальные нужды и инвестиции. При необходимости можно в «Положении о предпринимательском подразделении» предусмотреть пропорции распределения расчетной прибыли. Кроме того, в целях интрапренерства существенно возрастает заинтересованность структурных подразделений в снижении затрат, экономии ресурсов, поэтому прибыль предприятия возрастает. Одновременно возрастает заинтересованность в увеличении объема продаж, выполнении инициативных заказов, что также положительно влияет на динамику прибыли.

При формировании центров ответственности целесообразно одновременно решать вопросы укрупнения, интеграции структурных подразделений. Например, на базе информационных служб, включая вычислительный центр фирмы, создается Информационный центр. Хозяйственные подразделения объединяются в единый Социально-бытовой центр. Интегрируются как подразделения основного производственного профиля, так и вспомогательные и обслуживающие.

Объединение нескольких подразделений и служб, связанных близостью выполняемых ими функций, повышает качественный уровень их работы, усиливает координацию деятельности, позволяет сократить общую численность персонала и, соответственно, затрат.

Статус бизнес-центров предоставляется цехам и другим структурным подразделениям, результаты деятельности которых полностью или частично предназначены к реализации на сторону. Им предоставляется право заключать договора с другими организациями (если это не юридические лица – по доверенности предприятия), самостоятельно реализовать свою продукцию при обязательном выполнении централизованного задания. На практике применяются различные, иногда довольно сложные методики формирования расчетных (трансфертных) цен: на базе рыночных цен, на базе полной себестоимости, на базе «усеченной» себестоимости (переменных затрат) и др.

Нам представляется наиболее рациональной система формирования расчетных цен на базе нормативной себестоимости. Такая система формирования расчетных цен относительно проста и, главное, их применение стимулирует снижение затрат, рациональное использование ресурсов. Например, при отпускной цене товара 850 руб., нормативной себестоимости 740 руб., расчетной цене 770 руб. и фактической себестоимости 730 руб. бизнес-центр при реализации товара получит 40 руб. прибыли (770-730). Прибыль от реализации товара составит 120 руб. (850-730), в том числе чистая прибыль 96 руб. (120 *0,8), из которых предприятию достанется 56 руб. (96-40).

Если бы себестоимость товара не была снижена (по сравнению с нормативной), то прибыль от реализации товара составила бы 110 руб. (850-740), чистая прибыль – 88 руб., из которых бизнес-центр получил бы 30 руб. (770 - 740), а предприятие – 58 руб. Таким образом, весь выигрыш от снижения себестоимости продукции достается бизнес-центру. И наоборот, если бизнес-центр не уложится в нормативную сумму затрат на производство и реализацию товара, то доля бизнес-центра в прибыли резко снизится. Если, например, фактическая себестоимость товара составит 750 руб., то прибыль от реализации товара составит 100 руб. (850 -750), чистая прибыль – 80 руб. (100 * 0,8), из которых бизнес-центру достанется 20 руб. (770 - 750), а предприятию – 60 руб.

Вывод

Таким образом, предлагаемая нами система обеспечивает заинтересованность бизнес-центров одновременно и в росте объема продаж, и в снижении себестоимости продукции, экономии ресурсов.

Положением о бизнес-центре регламентируется порядок использования им полученной прибыли; распределение ее на производственные и непроизводственные цели, осуществляется таким образом, что для чистой прибыли, направляемой на стимулирование персонала, не может превышать доли, направляемой на эти цели предприятием. Или устанавливается, что на цели стимулирования персонала направляется не более 25 или 30 процентов прибыли бизнес-центра.

Источники:

2. Широкова Г.В. и др. Внутрифирменное предпринимательство: подходы к изучению вопроса. Научный доклад № 1(R)–2008. – СПб: Центр предпринимательства Высшей школы менеджмента СПбГУ, 2008. – с. 9.

3. Самусенко С.А. Новые тенденции учета по центрам ответственности // Экономический анализ: теория и практика. – 2008. – Режим доступа: http://www.lawmix.ru/bux/43387.

4. Вахрушина О.Б. Бухгалтерский управленческий учет. – М.: «Дашков и КО», 2011. – с. 101.

5. Виссема Х. Менеджмент в подразделениях фирмы: Предпринимательство и координация в децентрализованной компании – М.: ИНФРА-М, 1996. – с.18.

6. Маркс К., Энгельс Ф. Сочинения. – Т. 46. – Ч. I. – с. 38.

Страница обновлена: 05.07.2026 в 19:29:39

Download PDF | Downloads: 51

Intracorporate market

Fazliakhmetov R.G., Kiperman G.Y.Journal paper

Russian Journal of Entrepreneurship *

№ 9 / May, 2014

Abstract:

The principles of entrepreneurship are analyzed – increase of relative independence of company divisions with granting of the status of financial responsibility centers to them. The authors consider the value of decentralizing structural subdivisions and delegating responsibility for the decision making concerning cost management, generation of income and profit. It’s marked the necessity of balance search of the management and market communication for saving the firm unity.

Keywords: entrepreneurship, index, transfer, responsibility center, intracorporate control, economic expediency