Анализ АВС-XYZ как один из инструментов бережливого производства на промышленных предприятиях

Скачать PDF | Загрузок: 48

Статья в журнале

Российское предпринимательство *

№ 20 (242), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Автор оценивает эффективность управления товарными запасами с применением анализа АВС-XYZ, позволяющего реализовать концепцию бережливого производства на промышленном предприятии.

Ключевые слова: продажи, логистика, маркетинг, управление запасами, опыт, производство, бережливое производство, авс-анализ, xyz-анализ

В последнее время все больше российских предприятий стремятся внедрить технологии «бережливого производства» (LeanProductionLP), которое как система было выстроено экспертами японской компании «Тойота».

Основная идея этой концепции предполагает реализацию процесса непрерывного устранения потерь, то есть пресечение любых действий, которые потребляют ресурсы, но не создают ценности для конечного потребителя. Например, потребителю совершенно не нужно, чтобы готовый продукт лежал на складе, поскольку лишние складские издержки перекладываются именно на него.

Запасы можно разделить

Согласно концепции бережливого производства вся деятельность предприятия делится на операции и процессы, увеличивающие ценность для потребителя, и операции и процессы, не увеличивающие ценности для него. Задачей «бережливого производства» является планомерное сокращение процессов и операций, не добавляющих ценности.

Потери из-за лишних запасов ‒ это один из видов потерь, без устранения которых невозможно говорить об эффективной реализации «бережливого производства» на промышленном предприятии. Тем не менее российские предприятия сталкиваются с трудностями в плане управления запасами при реализации принципов «бережливого производства».

В работе логистической системы запасы играют неоднозначную роль. С одной стороны, они являются своеобразным буфером, сглаживающим неожиданные изменения в производственной программе, сбои в поставках ресурсов. С другой стороны, в них замораживаются значительные финансовые средства, которые можно было бы использовать, например, на проведение маркетинговых исследований, улучшение финансово-экономических показателей и т.д. Исходя из этого возникает проблема обеспечения непрерывности логистических и технологических процессов при минимальном уровне затрат, связанных с формированием и управлением различными видами запасов в логистической системе предприятия. Эффективное управление запасами направлено на обеспечение бесперебойной работы предприятия и поддержание оптимального размера запасов, что, в конечном счете, должно позволить наиболее полно удовлетворить ожидание потребителей и максимизировать чистую прибыль.

Одним из инструментов, способствующих более эффективному управлению запасами, является АВС-анализ, который на российских предприятиях используется крайне редко. Цель АВС-анализа ‒ ранжирование запасов на три неравных подмножества А, В и С на основании некоторого формального алгоритма. Группа А ‒ это немногочисленные, но наиболее ценные запасы, на которые приходится большая часть денежных средств. Группа В занимает срединное положение и по сравнению с группой А требует к себе меньшего внимания. Группа С ‒ это второстепенные запасы, на их долю приходится наименьшая часть финансовых средств. Общий алгоритм проведения АВС-анализа следующий:

1. Формулирование цели анализа.

2. Идентификация объектов управления, анализируемых методом АВС.

3. Выделение признака, на основе которого будет осуществлена классификация объектов управления.

4. Оценка объектов управления по выделенному классификационному признаку.

5. Группировка объектов управления в порядке убывания значения признака.

6. Разделение совокупности объектов управления на три группы: группа А, группа В и группа С.

Деление на группы не имеет точных пропорций. Как правило, предпочитается стандартное разделение: группа А ‒ 80% запасов, группа В ‒ 10% и С ‒ 10%, однако все же процесс деления зависит от конкретного случая.

В логистике АВС-анализ применяют, ставя цель сокращения запасов, снижения количества перемещений на складе, общего увеличения прибыли предприятия [1].

Где больше, а где красивее?

Успешным примером использования АВС-анализа является опыт международной компании «Таркетт» ‒ лидера на рынке современных напольных покрытий, а конкретно ЗАО «Таркетт» ‒ завода в г. Отрадный Самарской области. Причем на данном предприятии проводится АВС-анализ товарных запасов как по продажам, так и по складам. АВС-анализ по продажам показывает, какие дизайны напольных покрытий приносят наибольшую выручку, а АВС-анализ по складу ‒ каких наименований ассортимента более всего в наличии на складе. Затем эти два вида анализа совмещаются друг с другом, и делается вывод, насколько складские запасы соответствуют продажам. Согласно делению, принятому на данном предприятии, к группе А относят 80% запасов, В ‒ 15% и С ‒ 5%. В таблице 1 представлено совмещение АВС-анализа по складу и по продажам гомогенного покрытия. В ячейках указано количество тех дизайнов, которые относятся к той или иной группе (результаты получены на основе анализа итогов 1-го квартала 2013 г.)

Из таблицы видно, что количество дизайнов, которые попали в группы АА ‒ 21, ВВ ‒ 9, СС ‒ 17, то есть 48% складских запасов соответствует продажам.

Если провести диагональ в этой таблице (АА, ВВ, СС), то выше диагонали (АВ, АС, ВС) мы увидим те дизайны, которые продаются активней, чем их уровень поддерживается на складе (соответственно, нужно проводить мероприятия по их более регулярному пополнению, поскольку их отсутствие ведет к неудовлетворенному спросу потребителей, а значит, потерям продаж).

Таблица

АВС-анализ

|

Склад

|

Продажи

| |||

|

А

|

В

|

С

|

Общий итог

| |

|

А

|

21

|

3

|

1

|

25

|

|

В

|

15

|

9

|

5

|

29

|

|

С

|

7

|

19

|

17

|

43

|

|

Общий итог

|

43

|

31

|

23

|

97

|

Таким образом, АВС-анализ позволяет не только увидеть наиболее ценные позиции ассортимента, но также оценить удовлетворенность потребительского спроса и потери, связанные с содержанием лишних запасов.

Однако хотелось бы отметить, что АВС-анализ целесообразно проводить также совместно cXYZ-анализом, который на ЗАО «Таркетт», к сожалению, не проводится.

Принцип же деления запасов на группы в процессе метода XYZ другой – здесь все объекты дифференцируют на три группы в зависимости от уровня равномерности потребления и точности прогнозирования. К группе X относят запасы, которые характеризуются устойчивым спросом с незначительными колебаниями. Уровень потребности по ним хорошо предсказуем. К группе Y относятся запасы, для которых типичен колеблющийся характер потребления. Возможности прогнозирования потребления по ним средние. В группу Z включают запасы, спрос на которые может возникнуть лишь изредка. Спрогнозировать объемы их потребления сложно.

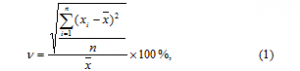

Коэффициент вариации спроса является признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z. Рассчитывается он по формуле:

где xi – i-тое значение потребления по оцениваемой позиции; – среднеквартальное значение потребления по оцениваемой позиции; n– число кварталов, за которые произведена оценка.

Алгоритм анализа XYZ выглядит следующим образом:

1. Определение коэффициентов вариации по отдельным позициям ассортимента.

2. Группировка объектов управления в порядке возрастания коэффициента вариации.

3. Разделение совокупности объектов управления на три группы: группа X, группа Y, группа Z.

Процентное соотношение этих групп, как правило, выглядит так: группа Х составляет 25% запасов, группа Y ‒ 25% и Z ‒ 50%.

При выборе стратегии по организации управления запасами рекомендуется объединить методологию АВС-анализа с методологией XYZ-анализа [1]. Для этого строится матрица АВС ‒ XYZ (рис.).

Рис. Матрица АВС-XYZ

Совместное применение АВС иXYZ-анализа, например, по товарным запасам позволяет производителю владеть более полной информацией о покупательском спросе: анализ АВС покажет, какие товары продаются лучше и дают большую выручку, а XYZ-анализ ‒ какие товары продаются стабильнее.

Иногда, если ориентироваться только на АВС-анализ, может показаться, что какой-то товар нужно снять с производства в связи с невысокими объемами продаж (то есть он попадает в группу С) Однако, согласно XYZ-анализу, этот товар может относиться к группе Х, что характеризуется стабильностью его продаж. АВС-анализ проводится на основе исходных данных одного отчетного периода, а XYZ ‒ нескольких, поэтому показывает динамику продаж. В связи с этим прежде, чем принимать решение о снятии данного продукта с производства, руководство предприятия должно хорошо взвесить это решение, поскольку продукт может приносить хоть и небольшой, но стабильный доход, что важно с точки зрения стабильности и будущего развития компании.

Другая ситуация: товар попадает в группу AZ, то есть, с одной стороны, он характеризуется как ценный, дающий высокий доход предприятию, но, с другой стороны, его отношение к группе Z говорит о том, что товар продается с переменным успехом. Задача руководства ‒ выяснить причины такого колебания спроса и предпринять меры по его сглаживанию (если это возможно).

В отношении к товарам группы CZ, дающим самую малую выручку и характеризующимся особенно колеблющимся спросом, следует отнестись с повышенным вниманием. Во-первых, нужно выяснить причины бедственного положения этого товара, а, во-вторых, если выяснится, что ситуацию уже не изменить, поскольку товар находится на окончательной стадии жизненного цикла, нужно принимать решение о снятии его с производства и продаж.

Выводы

В целом, можно сказать, что совместное использование анализа АВС-XYZнаправлено на то, чтобы выделить те группы товаров, которые требуют наибольшего внимания. Всего с помощью анализа АВС-XYZ выделяется 9 групп (AX, AY, BX, BY и т.д.) Следить за всеми совсем не обязательно. Так, товары, попадающие в средние группы (например, BX, BY и т.п.), характеризуются устойчивостью и стабильностью продаж, а вот крайние группы (например, CX, AZ, CZ) требуют постоянного и тщательного контроля.

В целом можно сказать, что самыми сложными в управлении запасами являются анализ и устранение причин потерь. АВС и XYZ-анализ выступают одними из наиболее действенных инструментов по решению этой проблемы. Только после проведения подобной оценки состояния запасов, опытный производственник может приступить к механической ликвидации излишних запасов. В последние годы все большее число предприятий если еще не переходят, то хотя бы задумываются о внедрении «бережливого производства». Поэтому опыт его внедрения на передовых предприятиях (как, например, ЗАО «Таркетт») является достаточно полезным и познавательным, поскольку он свидетельствует об эффективности данной концепции.

Источники:

2. Солунина Т.И., Баленко О.В. Проблемы внедрения технологии бережливого производства на малых и средних предприятиях России // Вестник Самарского государственного технического университета, № 1(5).– Самара: СамГТУ, 2012.

Страница обновлена: 28.07.2026 в 08:23:12

Download PDF | Downloads: 48

Analysis of the ABC-XYZ as one of the tools of lean production at industrial enterprises

Ilyina T.A.Journal paper

Russian Journal of Entrepreneurship *

№ 20 / October, 2013

Abstract:

The author evaluates the efficiency of trading stocks management with use of ABC-XYZ analysis which allows to realize the concept of lean production at an industrial enterprise.

Keywords: marketing, logistics, production, sales, lean manufacturing, experience, abc analysis, XYZ-analysis, trading stocks management