Государственная политика в сфере налогового регулирования деятельности малого и среднего бизнеса

Скачать PDF | Загрузок: 45

Статья в журнале

Российское предпринимательство *

№ 20 (242), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Рассматриваются инструменты государственной политики регулирования деятельности малого и среднего бизнеса с соответствующей оценкой их эффективности; выявляются пробелы современной российской государственной налоговой политики и предлагаются рекомендации по ее совершенствованию.

Ключевые слова: предпринимательская деятельность, менеджмент, государство, оптимизация, малый и средний бизнес, налоговое регулирование, стимулирование работников, политика

Секторы малого и среднего предпринимательства являются базисной основой жизни стран с рыночной системой хозяйствования. Рост числа субъектов малого и среднего предпринимательства, являясь одним из приоритетных направлений развития российской экономики, пока не оправдывает возлагаемых надежд.

Законодательные «скрепы»

Известно, что малому и среднему бизнесу сложнее выживать и развиваться, чем крупному. Причинами являются недостаточность собственных финансовых ресурсов, как правило, низкий уровень кредитоспособности и инвестиционной привлекательности, слабый уровень диверсификации бизнеса. При этом не следует забывать, что крупный бизнес, являющийся основным источником налоговых доходов государства, разрастается из малого. Кроме того, малый и средний бизнес обеспечивает дополнительные рабочие места, что способствует снижению социальной напряженности в обществе. Поэтому в интересах государства оказывать всевозможное содействие созданию и развитию малых и средних предприятий. В этом аспекте большое значение имеет государственная политика в области налогового регулирования деятельности малого и среднего предпринимательства.

Сложившаяся международная практика налогового стимулирования субъектов малого и среднего предпринимательства (СМСП) позволяет выделить два основных инструмента:

1. Предоставление налоговых льгот для СМСП по отдельным видам налогов (обычно по налогу на прибыль организации и налогу на добавленную стоимость при применении общей системы налогообложения);

2. Введение специальных налоговых режимов налогообложения для СМП.

Перечисленные инструменты закреплены и российским налоговым законодательством. Перечень специальных налоговых режимов, применяемых российским бизнесом, закреплен статьей 18 главы второй Налогового кодекса и представлен следующими альтернативами:

– упрощенная система налогообложения;

– система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

– система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог);

– система налогообложения при выполнении соглашений о разделе продукции;

– патентная система налогообложения [3].

Применение специальных режимов налогообложения существенно снижает налоговую нагрузку СМП. Однако в российских условиях эти инструменты не обеспечивают желаемого эффекта – расширение налогооблагаемой базы и увеличение налоговых поступлений в бюджет. Практика показывает, что даже при использовании предусмотренных налоговым законодательством льгот при применении общей системы налогообложения налоговое бремя ложится на субъекты малого и среднего бизнеса непосильным грузом. Применение упрощенных режимов налогообложения субъектами малого предпринимательства сужает круг их потенциально возможных контрагентов по причине негативных налоговых последствий для последних.

Кроме того, с введением упрощенных режимов налогообложения началась массовая реорганизация крупных предприятий ради налоговой экономии. Данные факты свидетельствуют о необходимости совершенствования государственной политики в области налогового регулирования деятельности субъектов малого и среднего предпринимательства.

Нагрузка по кривой

Опыт индустриальных стран в сфере налогового стимулирования деятельности субъектов малого и среднего предпринимательства свидетельствует, что значительный эффект обеспечивает использование в рамках общей системы налогообложения прогрессивных ставок по налогам. Прогрессивная шкала налогообложения позволяет малым предприятиям на начальной (ранней) стадии своего развития применять минимальные ставки налога на прибыль. В дальнейшем, увеличивая масштабы своей деятельности предприятия переходят на более высокие ставки.

В российских же условиях эффективность прогрессивной шкалы, очевидно, сойдет на нет, так же как и эффективность специальных режимов налогообложения. Сработает та же схема реорганизации крупных предприятий посредством дробления на микропредприятия ради налоговой экономии.

Поэтому при построении эффективной государственной налоговой политики важно исходить из следующих принципов.

1. Исходная общая налоговая нагрузка должна быть оптимальна и постоянна (не зависима от масштабов и эффективности деятельности предприятий).

2. Снижение конечной налоговой нагрузки для предприятий малого и среднего бизнеса должно обеспечиваться за счет предоставляемых им льгот.

3. Исключение повышения общей налоговой нагрузки при успешности функционирования предприятий или увеличении затрат на оплату труда должно обеспечиваться за счет применения корректирующего налогового вычета по налогу на прибыль.

Идея существования некоего оптимального уровня налоговой нагрузки лежит в основе базовой концепции кривой Лаффера. Согласно этой концепции до некой точки С увеличение налоговой ставки будет обеспечивать большую величину налоговых поступлений в бюджет. Однако дальнейшее увеличение налоговой ставки приведет к снижению стимулов развития производства, в результате чего будет снижаться величина дохода, что приведет к снижению налоговых поступлений [4]. Данная концепция получила развитие в работах Дж. Бьюкенена, Г. Мониссена, Л. Соколовского, С. Мовшовича, В. Аркина, А. Сластникова, Э. Шевцова, Э. Капитоненко, С. Гусакова, С.В. Жака, Е.В. Балацкого, М.В. Форостовой и др. Многочисленные работы российских экономистов посвящены подробному изучению геометрических свойств этой кривой. Кроме того, именно в трудах отечественных исследователей возникло само понятие точки Лаффера.

На микроуровне величину налогового бремени определяют путем отношения величины налогов: 1) к выручке от реализации;

2) добавленной стоимости;

3) расчетной или чистой прибыли.

Первая методика разработана и рекомендована Министерством финансов РФ. Эту методику применяют налоговые органы в качестве одного из критериев отбора предприятий для проведения выездных налоговых проверок, но она имеет некоторые недостатки. Во-первых, налоговые платежи соотносятся не только с добавленной стоимостью, но и с материальными затратами, которые не должны учитываться при расчете налоговой нагрузки. Одинаковая величина налоговой нагрузки не означает равной налоговой напряженности для предприятий различных отраслей [1]. Во-вторых, выручка не является исчерпывающим источником уплаты налога. Расчет налоговой нагрузки на основе показателя выручки не позволяет установить влияние налогов на финансовое состояние предприятия [2].

С помощью второй методики расчета налоговой нагрузки можно определить усредненную величину налогового бремени для предприятий различных отраслей, что обеспечивает возможность сравнения налогового бремени вне зависимости от отраслевой принадлежности предприятий. Однако добавленная стоимость включает в себя статью амортизация, имеющую целевое назначение, вовсе не связанное с возможностью осуществления налоговых платежей. По этой причине проведенные на основе добавленной стоимости расчеты имеют погрешность и не позволяют определить пути оптимизации налогообложения, к примеру, на предприятиях с фондоемким производством.

Некоторые исследователи считают нецелесообразным применение первой и второй методик по причине значительного различия структуры затрат предприятий и применения различных систем налогообложения. Большинство исследователей считают наиболее точным критерием оценки величины налоговой нагрузки расчетную прибыль. Однако следует отметить несовершенство и этого подхода, так как налоговая нагрузка формируется не только за счет налога на прибыль, но и за счет налогов, имеющих другие базы налогообложения. Поэтому правильнее было бы применять синтезированный подход к определению величины налоговой нагрузки, предполагающий расчет налоговых платежей по каждому налогу, исходя из соответствующей ему базы налогообложения и последующее суммирование поэлементных налоговых нагрузок.

Очевидно, что применение данного подхода предопределяет выявление различия по величине налоговой нагрузки для предприятий разных отраслей в силу различия структуры их добавленной стоимости и затрат. Однако выявление отклонений в совокупном налоговом бремени предприятий различных отраслей предоставит возможность для обоснованного дифференцированного регулирования ставок по налогу на прибыль в целях обеспечения равных налоговых условий для предприятий различных отраслей по критерию общего налогового бремени.

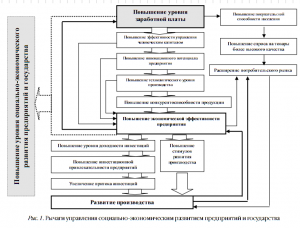

При этом очевидно, что только лишь обеспечение равенства общей налоговой нагрузки предприятий не решит проблему недостаточной эффективности их работы, которая во многом зависит от эффективности использования человеческого капитала. Известно, что отечественные работодатели ущемляют интересы наемных работников, игнорируя необходимость осуществления стимулирующих выплат и выплачивая заработную плату неофициально. Поэтому государственная налоговая политика должна стимулировать работодателей к повышению и легализации заработной платы. Имея дееспособные инструменты, ориентированные на решение данной задачи, государство создаст условия для повышения экономической эффективности предприятий, роста благосостояния населения и подъема национального уровня социально-экономического развития (рис. 1).

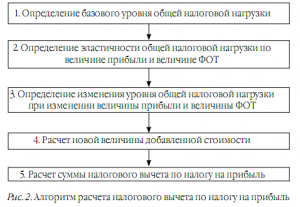

С целью создания стимулирующих налоговых условий для повышения экономической эффективности деятельности предприятий и увеличения затрат на оплату труда необходимо введение налогового вычета по налогу на прибыль, уменьшающего конечную общую налоговую нагрузку предприятий при повышении экономической эффективности и увеличении затрат на оплату труда. Порядок расчета налогового вычета по налогу на прибыль отражен на рисунке 2.

Вывод

Совершенствование государственной налоговой политики в предложенных направлениях позволит создать налоговые условия, стимулирующие создание и развитие субъектов малого и среднего предпринимательства, легализацию доходов малого, среднего и крупного бизнеса, легализацию доходов населения, повышение инновационной активности предприятий, что обеспечит в итоге увеличение налоговых поступлений в бюджет и подъем национального уровня социально-экономического развития.

Источники:

2. Кирова Е.А. Налоговая нагрузка: как ее определять? // Финансы, 2009. – № 4.

3. Налоговый кодекс РФ (с изменениями от 05.04.2013 г.) // СПС «Гарант».

4. Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2003.

Страница обновлена: 13.07.2026 в 03:20:00

Download PDF | Downloads: 45

State policy in the sphere of tax regulation of activity of small and medium-sized business activities

Divina L.E.Journal paper

Russian Journal of Entrepreneurship *

№ 20 / October, 2013

Abstract:

The article discusses the state policy instruments aimed at regulation of small and medium business activities with due assessment of the efficiency of these instruments; it also identifies the gaps of the modern Russian state tax policy and provides recommendations for its improvement.

Keywords: management, state, tax regulation, entrepreneurial activity, small and medium-sized business, policy, optimization, stimulation of personnel