Анализ эффективности интегрированных производственных процессов в организациях

Скачать PDF | Загрузок: 40

Статья в журнале

Российское предпринимательство *

№ 18 (240), Сентябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья посвящена вопросам оценки эффективности производственных процессов в промышленных организациях, являющихся составной частью интегрированных корпоративных структур. Проанализированы некоторые аспекты деятельности Департамента корпоративных отношений, координирующего работу участников над совместным проектом.

Ключевые слова: бизнес-процесс, интеграция, проект, моделирование, анализ, производственный процесс, департамент корпоративных отношений

Обеспечение инвестиционной привлекательности отечественных промышленных организаций в настоящее время связывается с формированием интегрированных структур, представляющих собой различные институциональные формы имущественной, финансовой и иной интеграции хозяйствующих субъектов.

Интегрированные структуры промышленных организаций (вне зависимости от того реализованы они на основе договорных или институциональных отношений) ориентированы на такой подбор участников, чтобы при реализации совместного проекта обеспечивались привлечение ресурсов по минимальной цене, оптимизация издержек и доступ к другим ценным активам на приемлемых условиях [1]. В подавляющем большинстве случаев именно производственные процессы, а не процессы послепродажного обслуживания являются ядром, вокруг которого интегрируются информационные системы, системы управленческого и финансового учета организаций.

Подбор организаций-участников проекта

Рабочая группа по проекту, реализуемому в рамках интегрированной структуры, создается из специалистов финансового, производственного и технологического отделов, менеджеров, а также службы маркетинга управляющей компании (в случае если именно эти функции централизованы). Все вопросы взаимодействия внутри рабочей группы, внутрикорпоративных коммуникаций координируются сотрудниками Департамента корпоративных отношений (ДКО). В рамках интегрированной структуры могут одновременно реализовываться несколько проектов по выпуску продукции. Соответственно, в компетенцию сотрудников ДКО входит решение следующих задач:

– предупреждение возникновения конфликтных ситуаций при работе групп, возникающих при определении приоритета выделения ресурсов под проект;

– учет и анализ загрузки менеджеров, задействованных в реализации нескольких проектов;

– взаимодействие со специалистами Департамента информационных технологий для постановки четких задач, связанных с созданием информационного пространства, обеспечивающего комфортную работу менеджеров.

Рассмотрим, каким образом под классическую схему стадий протекания производственного процесса подбираются промышленные организации-участники проекта, реализуемого в рамках интегрированной структуры. Алгоритм проведения анализа эффективности интегрированных производственных процессов укрупнено состоит из четырех шагов:

1 шаг – «Предварительный отбор под проект промышленных организаций – участниц интегрированной структуры под каждую стадию производственного процесса»;

2 шаг – «Проведение уточняющего анализа технико-экономических показателей промышленных организаций, функционирующих в рамках интегрированной структуры»;

3 шаг – «Моделирование взаимодействия промышленных организаций, функционирующих в рамках интегрированной структуры»;

4 шаг – «Оценка эффективности деятельности промышленных организаций в рамках интегрированной структуры».

На первом шаге, включающем четыре этапа, преимущественно анализируются производственные показатели, такие как длительность производственного цикла, загрузка оборудования и площадей. В рамках этого шага формируется альтернативный набор исполнителей под каждую стадию производственного процесса с определением правил предпочтения при реализации промышленной организацией нескольких проектов; оценкой возможностей перераспределения корпоративного заказа между участниками интегрированной структуры и выявлением узких мест в производственном процессе.

Второй шаг разделен на пять этапов и ориентирован на уточнение таких технико-экономических показателей, как коэффициент возврата продукции, коэффициент качества управления, технологической ценности местонахождения, фондоотдачи и средней продолжительности оборота различных видов текущих активов.

Третий шаг, объединяющий три этапа, нацелен на определение результирующей функции, оценивающей степень корпоративной интеграции промышленных организаций, формализованное её описание путем приведения к мультипликативной модели для осуществления факторного анализа [2].

Четвертый шаг, разделенный на три этапа, направлен на оценку эффективности подбора промышленных организаций под реализацию проекта в рамках интегрированной структуры, определение показателя взаимовлияния с последующей разработкой Департаментом корпоративных отношений сценариев расшивки узких мест уже в рамках проекта и подбора участников под каждую стадию производственного процесса.

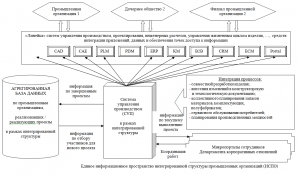

Информационная система управления производством

В рамках информационной системы, обеспечивающей поддержку интегрированных производственных процессов, предполагается, что все процессы совместной разработки изделия, внесения изменений в конструкторскую и технологическую документацию, коллективного планирования запасов, материалов, комплектующих, полуфабрикатов, сервисного обслуживания потребителей и планирования производственных мощностей осуществляются на основе использования полномасштабной «линейки» программных продуктов, направленной на синхронизацию всех потоков работ в организации (CAD, MES, PLM. ERP и т.д.). Состав программных продуктов в линейке определяется перечнем средств автоматизации в обработке и передаче данных, которые используются промышленными организациями–участниками совместного реализуемого проекта в раках интегрированной структуры (см. рис.1 на с. ???).

Система управления производством в рамках интегрированной структуры основывается на взаимодействии сотрудников Департамента корпоративных отношений посредством микропорталов и позволяет сформировать агрегированную базу данных по проектам, реализованным или реализующимся в текущий момент времени.

Направления анализа хода выполнения проекта

Сотрудники ДКО по итогам реализации проекта в рамках интегрированной структуры промышленных организаций анализируют ход его выполнения по следующим направлениям:

– качество организации основных производственных процессов в организациях- участниках интегрированной структуры;

– качество поддерживающих бизнес-процессов, прежде всего информационных.

В рамках первого направления оценивается, насколько удается достичь согласованности и гармонизации производственных процессов по всем трем стадиям в случае, если промышленные организации-участницы интегрированной структуры используют различные системы планирования (изготовление на склад, сборка, изготовление, конструирование на заказ) для дискретного или непрерывного производства.

Рис. 1. Принципиальная структура информационной системы, обеспечивающей поддержку интегрированных производственных процессо

В рамках второго – уточняются форматы получаемых данных, пакеты документов, извлекаемые из корпоративных систем одних организаций и передаваемые другим, средства идентификации пользователей и защиты каналов передачи данных. Проверяется возможность пополнения корпоративной базы знаний дополнительным описанием типовых ситуаций для извлечения явных и неявных знаний. Сотрудникам ДКО вменяется в обязанность определение «профилей» специалистов промышленных организаций, их дочерних организаций и иных зависимых обществ, задействованных в реализации проекта в рамках интегрированной структуры. Присвоение профиля означает, что данный работник является квалифицированным экспертом в соответствующей области управления интегрированными процессами (например, эксперт по оптимизации производственных процессов, по оптимизации производственных запасов и т.п.).

Такой подход позволит при реализации в рамках интегрированной структуры проектов, аналогичных завершенному проекту, подключать к работе над ними специалистов с опытом работы или прибегать к их консультативной помощи. Сотрудник ДКО, являющийся одновременно работником Финансового отдела в управляющей компании интегрированной структуры, устанавливает нормативы в распределении прибыли между участниками проекта пропорционально объему предоставленных ресурсов под проект. При этом, в зависимости от специфики реализуемых проектов, прибыль может распределяться по удельному весу предоставленных финансовых ресурсов, нематериальных и (или) материальных активов и т.д. К компетенции сотрудников Департамента корпоративных отношений могут быть отнесены вопросы трансфертного ценообразования на продукцию и услуги, которые оказываются промышленными организациями друг другу в рамках интегрированной структуры.

В зону ответственности сотрудника Департамента корпоративных отношений также входит подготовка рекомендаций для сотрудников Отдела информационных технологий в части доработки форм агрегированной отчетности по проекту, консолидации данных из различных источников, изменения статуса (ключевой или конечный) пользователей при изменении объема полномочий в ходе реализации проекта в интегрированной структуре по решению исполнительного органа [3].

В случае принятия стратегически важных решений относительно присоединения к интегрированной структуре новых участников из числа промышленных организаций, на Департамент корпоративных отношений возлагается ответственность за качество сбора первоначальной исходной информации для реализации алгоритма анализа эффективности интегрированных производственных процессов под новые проекты.

Выводы

Дальнейшее развитие положений, представленных в статье, видится в направлении оптимизации процессов налогообложения в рамках интегрированных структур (в частности, рассмотрения группы взаимосвязанных компаний в качестве единого налогоплательщика); совершенствования государственного регулирования транзакций, осуществляемых промышленными организациями через интернет-пространство; формирования корпоративной культуры временных интеграционных объединений и развития систем оценки персонала, входящего в межфирменные группы координации.

Источники:

2. Концепция конкурентоустойчивости: теория и практика (монография)./ Колл. авт., под ред. д.э.н., проф. Н.И. Заичкина, д.э.н., проф. Л.С. Зеленцовой. – М.: Издательство «Перо», 2012. – 248 с.

3. Бурков В.Н., Дорохин В.В., Балашов В.Г. Механизмы согласования корпоративных интересов. – М.: РАН/ Институт проблем управления им.В.А. Трапезникова, 2002. – 73 с.

Страница обновлена: 24.07.2026 в 16:19:02

Download PDF | Downloads: 40

Performance analysis of integrated production processes at enterprises

Panfilova E.E.Journal paper

Russian Journal of Entrepreneurship *

№ 18 / September, 2013

Abstract:

The present article is concerned with the issues of performance analysis of production processes at industrial enterprises, which form the constituent part of integrated corporate structures. The author analyzes certain aspects of the activities of the Academic Department of Corporate Relation, which coordinates the actions of members working on the same project.

Keywords: business process, modeling, integration, analysis, project, academic department of corporate relations, operational process, stage