Стратегии оценки выбора инструментов управления вертикально-интегрированных промышленных объединений высокотехнологичных производств как фактор конкурентного преимущества на рынке в современных условиях

Скубрий Е.В.1

1 Академия гражданской защиты МЧС России, Россия, Москва

Скачать PDF | Загрузок: 65 | Цитирований: 2

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 2, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48158858

Цитирований: 2

Аннотация:

В статье рассматривается стратегия оценки выбора инструментов управления вертикально-интегрированных промышленных объединений высокотехнологичных производств, предлагается их развитие в виде функций, которые характеризуют направления работы, рассматривается и предлагается методика применения разработанных инструментов менеджмента в вертикально-интегрированном объединении в современных условиях.

Ключевые слова: вертикально-интегрированное объединение, предприятия промышленности, производственная система, производственная функция, сравнительный анализ, производство продукции, сбыт, экономический эффект, конкуренция

JEL-классификация: D41, L24, O14

Вертикально интегрированное объединение (ВИО) в целом представляет собой сложную систему, состоящую из многих промышленных предприятий высокотехнологичных производств, интегрированных в структуру объединения. Поэтому основная и главная задача управления этого вертикально интегрированного промышленного объединения высокотехнологичных производств должна быть эффективной, сбалансированной и нацеленной на результат.

Естественно, что свой отпечаток на успешность инновационной деятельности, возможные риски, условия использования и развития инновационного потенциала накладывает окружающая среда, поскольку высокотехнологичные наукоемкие предприятия имеют все характерные признаки открытой системы, которая подвержена различного рода воздействиям [1–3] (Poloskov, Zheltenkov, Skubriy, 2020; Zvyagin, 2021; Zvyagin, 2004).

Данная сложная система вертикально интегрированного промышленного объединения высокотехнологичных производств функционирует под влиянием факторов, определяющих эффективность и сбалансированность предприятий, интегрированных в структуру объединения: уровня локализации устоявшихся производств, рыночных позиций – логистических и сбытовых и объема внешних инвестиций в инновационные проекты по изготовлению, выпуску и продаже произведенной продукции [4, 5] (Zykova, 2019; Tolochko, 2020).

Соответственно, функциональная модель вертикально интегрированного объединения (ВИО) должна базироваться на основных факторах:

– уровня локализации устоявшихся производств;

– рыночных позиций – логистических и сбытовых;

– объема внешних инвестиций в инновационные проекты по изготовлению, выпуску и продаже произведенной продукции.

Поэтому предлагается развитие вертикально интегрированного объединения представить в виде функций, которые характеризуют первостепенные направления ее работы: выпуск продукции и ее продажу.

Производство продукции в составе ВИО осуществляется предприятиями, интегрированными в структуру объединения, у которых оно имеет устоявшийся либо проектируемый характер. Работа этих предприятий в первую очередь будет зависеть от надежности производственной базы, локализованной в конкретной области пространства на протяжении длительного периода времени. Ранее при построении производственной функции для предприятий с устоявшимся производством в качестве количественной характеристики надежности использовалась стоимость основных фондов: материальных – как фактор экстенсивного развития, нематериальных – как фактор интенсивного развития. У проектных организаций ВИО в качестве основного фактора, влияющего на результаты работы, ранее рассматривался объем внешних инвестиций, который является фактором интенсивного развития. Таким он является и для всей ВИО в целом, и для обоих направлений ее деятельности – производства и сбыта продукции.

Таким образом, в обеих

производственных функциях, описывающих деятельность объединения, этот

показатель присутствует, и здесь он уже берется в масштабах

объединения в целом ( ![]() ). Экстенсивным

фактором для производственного направления деятельности объединения

в целом, так же как и для отдельных предприятий, развивающих это

направление, является стоимость материальных основных фондов. В модели

производственного направления деятельности ВИО в целом этот показатель,

так же как и количество внешних инвестиций, берется в масштабах объединения

в целом (

). Экстенсивным

фактором для производственного направления деятельности объединения

в целом, так же как и для отдельных предприятий, развивающих это

направление, является стоимость материальных основных фондов. В модели

производственного направления деятельности ВИО в целом этот показатель,

так же как и количество внешних инвестиций, берется в масштабах объединения

в целом ( ![]() ), а результирующим

показателем производственного направления деятельности объединения является

общий объем продукции, созданный всеми предприятиями объединения и с устоявшимся,

и с проектируемым производством. Соответственно, функция производства

продукции в масштабах ВИО в целом имеет вид:

), а результирующим

показателем производственного направления деятельности объединения является

общий объем продукции, созданный всеми предприятиями объединения и с устоявшимся,

и с проектируемым производством. Соответственно, функция производства

продукции в масштабах ВИО в целом имеет вид:

![]() (1)

(1)

Здесь ![]() – стоимость,

соответственно, материальных и основных фондов и внешних инвестиций ВИО

в целом, тыс. руб.

– стоимость,

соответственно, материальных и основных фондов и внешних инвестиций ВИО

в целом, тыс. руб.

Соответственно, по аналогии

для сбытового направления деятельности объединения результирующим

показателем является объем продукции, реализованной всеми ее предприятиями –

и сбытовыми, и проектными ( ![]() ). Фактором,

способствующим интенсивному развитию данного направления, так же как в случае

с производством, является общий объем внешних инвестиций объединения

). Фактором,

способствующим интенсивному развитию данного направления, так же как в случае

с производством, является общий объем внешних инвестиций объединения ![]() . Экстенсивным

фактором развития данного направления являются издержки на материальные

средства производства, взятые в масштабах всего объединения (

. Экстенсивным

фактором развития данного направления являются издержки на материальные

средства производства, взятые в масштабах всего объединения ( ![]() ). Таким

образом, модель сбытового направления деятельности объединения будет

представлена следующей формулой:

). Таким

образом, модель сбытового направления деятельности объединения будет

представлена следующей формулой:

![]() (2)

(2)

Из данной формулы можно сделать вывод, что подход к моделированию развития ВИО в целом как экономической системы во многом схож с подходом к моделированию предприятий, которые входят в это объединение, как относятся к проектному типу систем. Схожесть состоит в том, что каждая из этих систем описывается одновременно функциями – как выпуск продукции и ее продажу (сбыт). В этом их отличие от предприятий с устоявшимся производством и логистических, каждая из них описывается только одной функций. Это связано с тем, что системы объектного и логистического типа работают только в одном направлении – на освоение либо пространственного, либо временного ресурса. В то время как проектная система работает на освоение одновременно обоих направлений и потому описывается одновременно двумя функциями, позволяющими оценить будущие перспективы развития каждого из них. Система, которой является ВИО, уже полностью отработана в объединении (освоила выпуск продукции) и в пространстве, и во времени. Но эта система не может иметь постоянный характер – она должна развиваться, а ее менеджеры всех уровней должны отслеживать «узкие места» в работе объединения и выявлять причины их возникновения. Это дает основу для выработки и подбора комплекса мер менеджмента, применение которых может поднять всю ВИО в целом на качественно новый уровень развития и добиться более рационального распределения ресурсов между отдельными группами предприятий, входящих в объединение.

В статье рассматривается и предлагается методика применения разработанных инструментов менеджмента вертикально интегрированного объединения (ВИО) на этапе анализа, планирования и использования его результатов при выборе инструментов практической реализации управления.

В практике бизнес-моделирования состав ресурсов не сводится только лишь к традиционным финансовым, трудовым, материально-техническим и энергетическим. К данной категории относятся все ресурсы, которые в широком смысле позволяют обеспечить создание и доставку ценностей потребителям. В рассматриваемом нами случае, делающем акцент на совершенствовании научного и производственного потенциала предприятия, ключевое значение приобретают ресурсы, связанные с генерированием новых идей и модернизацией производственных процессов, обеспечивающие новое качество ценностного предложения [6–9] (Skubriy, Vitushkina, 2019; Svirina, 2020; Sorokina, 2021; Shchepakin, 2020).

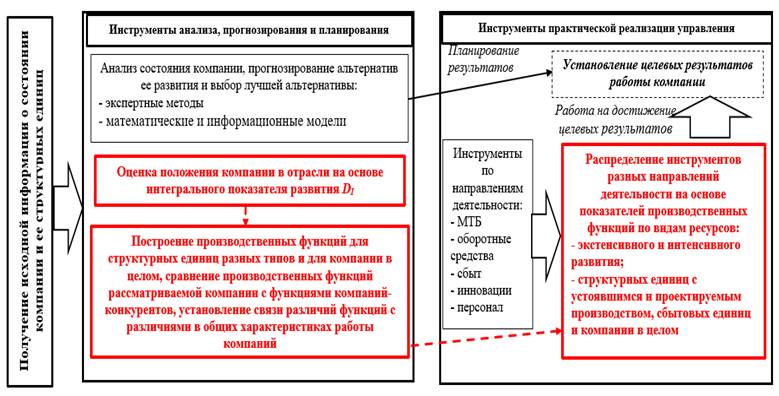

На рисунке 1 представлена существующая система распределения инструментов по этапам управленческого процесса, на рисунке 2 – предлагаемая методика и то, как она улучшает работу данного процесса.

Источник: разработано автором.

Рисунок 1. Система распределения инструментов в процессе управления

вертикально интегрированного объединения (ВИО)

Источник: разработано автором.

Рисунок 2. Методика применения новых инструментов управления вертикально

интегрированного объединения (ВИО) в общей системе управленческого процесса

В ходе реализации разработанного алгоритма предлагается сравнивать следующие характеристики вертикально интегрированного объединения (ВИО):

– наличие в их структуре единиц всех типов – с устоявшимся производством, сбытовых и проектируемых;

– стоимостные показатели факторов, влияющих на результаты работы всех предприятий объединения;

– отношение результатов деятельности укрупненных направлений деятельности объединения – сбытового к производственному, которое характеризует эффективность с позиции продвижения продукции на рынок.

Были проанализированы показатели деятельности отдельных предприятий этого объединения (ВИО) и на их примерах рассмотрены общие подходы к применению инструментов управления по каждому предприятию с учетом их специфики. Анализируя показатели деятельности этих вертикально интегрированных структур как единого целого, и на примере этого анализа рассматриваются особенности формирования производственных функций в зависимости от результатов интеграции систем производства и сбыта.

Расчеты показателей производственных функций рассмотрены для двух вертикально интегрированных структур. Эти показатели представлены для наглядного сравнения вместе с общими характеристиками работы ВИО в таблице 1.

При сравнении характеристик двух вертикально интегрированных объединений в первую очередь обращают на себя внимание два различия:

– вертикально интегрированная структура предприятия № 1 является полностью укомплектованной, в ее составе присутствуют структурные единицы всех трех типов. В то время как в структуре, интегрирующей предприятия № 2 с дилерской фирмой А не хватает единицы с проектируемым производством.

Сбытовая дилерская фирма А, в отличие от аналогичного предприятия № 1, вообще не имеет никаких нематериальных активов, т.е. ее работа строится на технологиях, которые не подвергаются никакому обновлению и модернизации.

Таким образом, сильно различаются результативные показатели работы двух вертикально интегрированных структур: предприятие № 1 реализует в общей сложности почти 90 % продукции, производимой всеми его структурными единицами, в то время как дилерская фирма А реализует лишь чуть больше половины продукции предприятия № 2.

Этот результат является вполне закономерным: в структуре предприятия № 1 на сбыт работают одновременно две единицы: логистическая и проектная. В то время как в объединении предприятие № 2 с дилерской фирмой А сбытом занимается только одна структурная единица, которая притом работает на устаревших технологиях продаж, не подвергаемых модернизации.

Таблица 1

Сравнительный анализ показателей производственных функций и общих характеристик работы предприятия № 1 и предприятия № 2 с дилерской фирмой а по итогам 2016–2020 гг.

|

Показатель

|

Предприятие

№ 1 |

Предприятие

№ 2

с дилерской фирмой А |

|

Средний объем

произведенной продукции за период, тыс. руб.

|

142 189

033

|

2 854

750

|

|

Средний объем

реализованной продукции за период, тыс. руб.

|

125 716

177

|

1 533

219

|

|

Доля

реализованной продукции в общем объеме, %

|

88,4

|

53,7

|

|

Состав вертикально-интегрированной

структуры

|

Все

типы структурных единиц присутствуют

|

Отсутствует

проектная единица

|

|

Средняя

стоимость основных материальных фондов компании, тыс. руб.

|

63 333

506

|

1 871

739

|

|

Средняя

стоимость материальных средств сбыта компании, тыс. руб.

|

7 447

568

|

7

394

|

|

Средний объем

внешних инвестиций компании, тыс. руб.

|

5 305

175

|

861

006

|

|

Средний объем

нематериальных фондов структурной единицы с устоявшимся производством,

тыс. руб.

|

2

557

|

502

|

|

Средний объем

нематериальных фондов сбытовой единицы, тыс. руб.

|

346

|

0

|

|

Эластичность

объема производства по основным фондам

|

0,66

|

0,16

|

|

Эластичность

объема производства по внешним инвестициям

|

0,41

|

0,92

|

|

Эластичность

взаимного замещения основных фондов и внешних инвестиций в производственном

направлении работы компании

|

1,07

|

1,05

|

|

Эластичность

объема продаж по стоимости средств сбыта

|

0,41

|

0,86

|

|

Эластичность

объема продаж по внешним инвестициям

|

0,72

|

0,36

|

|

Эластичность

взаимного замещения средств и внешних инвестиций в сбытовом

направлении работы компании

|

1,13

|

1,22

|

Как следствие, различаются показатели функций производства и сбыта обеих компаний. В частности, объем производства продукции у более успешно работающего предприятия № 1 относительно стоимости материальных основных фондов имеет чуть большую эластичность (0,66), чем по объему внешних инвестиций (0,41). В то время как у более проблемного объединения предприятия № 2 с дилерской фирмой А, выпуск продукции в разы более эластичен по внешним инвестициям, чем по стоимости материальных фондов (0,93 против 0,16). Это говорит о том, что производственное направление работы предприятия № 1 уже достигло высокого уровня зрелости и в принципе уже практически не нуждается в дополнительных инвестиционных вливаниях. Чтобы объем производства продукции предприятия № 1 продолжал увеличиваться, нужно расширять масштабы его материально-технической базы, также пропорционально увеличивая численность персонала и запасы сырья, а вот производственное направление деятельности предприятия № 2 явно пребывает в кризисном состоянии, и увеличение масштабов его материально-технической базы не может привести к существенному увеличению объема производства продукции. Данное предприятие нуждается в масштабных финансовых вливаниях, направленных на комплексное обновление всех его подразделений и направлений деятельности. И только за счет таких инвестиций можно добиться существенного увеличения объема производства. Также обращает на себя внимание тот факт, что для этих двух предприятий эластичность замещения основных фондов и инвестиций в производстве практически близка к 1. Т.е. можно сказать, что направление производства продукции ВИО описывается функцией, практически близкой к классическому виду по Коббу – Дугласу, где изменение объема использования одного фактора на 1 % должно сопровождаться таким же увеличением производительности этого фактора, чтобы объем результата производства остался неизменным.

Сбытовое направление деятельности предприятия № 1 характеризуется тем, что эластичность объема продаж по сумме внешних инвестиций (0,72) оказывается почти в 2 раза больше, чем эластичность по стоимости материальных средств сбыта (0,41). Как видно, в этом отношении она находится в прямо противоположной ситуации по сравнению с направлением производства продукции этой же компании, где результат показывает большую эластичность по материальным фондам, чем по инвестициям. Это связано с тем, что при достижении предприятием № 1 достаточно высокого уровня зрелости его производственное направление способно развиваться и увеличивать свой результат только лишь за счет расширения материально-технической базы. Но тогда на первый план выходит проблема эффективности сбыта возрастающего объема производимой продукции. И в этой ситуации возрастает нагрузка на сбытовое направление деятельности ВИО, которое нуждается в повышении интенсивности за счет дополнительного притока инвестиций. Напротив, в менее успешной вертикально интегрированной структуре предприятия № 2 с дилерской фирмой А результат работы сбытового направления примерно в 2 раза более эластичен по стоимости материальных средств сбыта, чем по внешним инвестициям. Этим он отличается от аналогичного результата сбытовой деятельности предприятия № 1 с более высокими показателями эффективности продаж, а также от результата производственного направления деятельности своей же ВИО, который показывает большую эластичность по инвестициям, а не по материально-технической базе.

Соответственно, для вертикально интегрированных предприятий, имеющих неудовлетворительные показатели деятельности, необходимо распределять ресурсы по принципу, прямо противоположному тому, что ранее был выведен для предприятий, пользующихся успехом на рынке: производственное направление нужно обеспечивать большим объемом внешних инвестиций для расширения масштабов производства продукции, а для сбытовых единиц, чтобы они успешно реализовывали эту продукцию на рынке, нужно просто увеличивать количество уже имеющихся видов материальных средств производства, так как еще есть резерв использования потенциала их возможностей. Сформулированные выводы можно представить в виде обобщенной матрицы распределения ресурсов ВИО в зависимости от успешности ее деятельности на рынке (табл. 2).

Таблица 2

Матрица распределения ресурсов ВИО в зависимости от успешности деятельности на рынке

|

Успех

объединения на рынке

|

Высокий

|

Низкий

|

|

Основные

ресурсы, требуемые для развития производственного направления

|

Материально-технические

средства

|

Дополнительные

финансовые инвестиции

|

|

Основные

ресурсы, требуемые для развития сбытового направления

|

Дополнительные

финансовые инвестиции

|

Материально-технические

средства

|

Таковы общие рекомендации в области организации деятельности предприятий, входящих в ВИО с учетом успешности их деятельности на рынке и текущего распределения ресурсов между разными направлениями их деятельности.

Кроме того, в процессе управления предприятий с неудовлетворительными результатами работы (пример – предприятие № 2 с дилерской фирмой А) необходимо обратить особое внимание на общую организацию их работы, укомплектованность всем необходимым набором структурных единиц и обеспеченность каждой группы единиц теми ресурсами, от которых зависит их работа. Ведь как показал проведенный анализ, низкие показатели работы предприятия № 2 с дилерской фирмой А в значительной мере обусловлены двумя структурными дисбалансами в общей организации ее деятельности: это отсутствие структурной единицы проектного типа и полное отсутствие нематериальных активов у сбытовой дилерской фирмы А.

Устранение указанных дисбалансов в развитии предприятий, входящих в ВИО, всегда требует значительных объемов инвестиций, и потому принципиальное значение имеет вопрос о предполагаемом экономическом эффекте от их осуществления. Наиболее затратными в плане ресурсов являются инструменты управления, связанные с созданием проектной единицы в структуре предприятия (например, предприятия № 2 с дилерской фирмой А). Плановые объемы инвестиций на реализацию данных инструментов и достигаемого за счет них экономического эффекта предлагается рассчитывать на основе следующих установок:

– конечная цель инвестирования – повышение эффективности коммерческой деятельности предприятия, входящего в ВИО, которая выражается в доле ее продукции, реализованной на рынке;

– так как набор инструментов управления рассматриваемого предприятия, входящего в ВИО, выбирается в результате его сравнения с более успешным предприятием, входящим в ВИО, работающим в этой же сфере, количественные показатели результатов применения этих инструментов также должны быть ориентированы на аналогичные показатели этого более успешного предприятия (в рассматриваемом примере задача состоит в том, чтобы у менее успешного предприятия № 2 с дилерской фирмой А показатель продаж поднялся с нынешних 54 % до 88 %, как у более успешного предприятия № 1); разница между объемами продаж до и после создания проектной единицы рассматривается как доход от ее введения в структуру предприятия;

– соответственно, доля активов создаваемой проектной единицы в общем объеме активов предприятия, которому требуется устранение дисбаланса в развитии, должна быть такой же, как у более успешного предприятия № 1 (стоимость этих активов рассматривается как затраты на создание проектной единицы в составе предприятия).

Обоснованный на сформулированных установках расчет планируемого экономического эффекта от использования менеджмента по созданию проектной единицы в составе ВИО (на примере сравнения деятельности предприятий № 1 и № 2) показан в таблице 3.

Таблица 3

Расчет планируемого экономического эффекта менеджмента по созданию проектной единицы в составе ВИО (на примере предприятий № 1 и № 2)

|

ВИО

Показатель |

Предприятие

№ 2

с дилерской фирмой а (компания, которой требуются изменения; текущее состояние) |

Предприятие

№ 1

(с эталонными показателями) |

Предприятие

№ 2

с дилерской фирмой а (компания, которой требуются изменения; текущее состояние) | |

|

Стоимость

основных средств для производства продукции:

|

|

|

| |

|

- в компании

в целом

|

тыс.

руб.

|

1 870

170

|

60 568

125

|

1 948

094

|

|

%

|

100

|

100

|

100

| |

|

-

в структурной единице с устоявшимся производством

|

тыс.

руб.

|

1 870

170

|

58 215

836

|

1 870

170

|

|

%

|

100

|

96

|

96

| |

|

- в проектируемой

структурной единице

|

тыс.

руб.

|

0

|

2 352

289

|

77

924

|

|

%

|

0

|

4

|

4

| |

|

Стоимость

основных средств для реализации продукции:

|

|

|

| |

|

- в компании

в целом

|

тыс.

руб.

|

8

|

1 296

852

|

67

|

|

%

|

100

|

100

|

100

| |

|

- в сбытовой структурной

единице

|

тыс.

руб.

|

8

|

159 516

|

8

|

|

%

|

100

|

12

|

12

| |

|

- в проектируемой

структурной единице

|

тыс.

руб.

|

0

|

1 137

336

|

59

|

|

%

|

0

|

88

|

88

| |

|

Произведенная продукция,

тыс. руб. |

2 854

750

|

142 189

033

|

2 854

750

| |

|

Реализованная продукция,

тыс. руб. |

1 533

219

|

125 716

177

|

2 512

180

| |

|

Доля

реализованной продукции, %

|

53,7

|

88,4

|

88,4

| |

|

Доход

от проекта (разница между планируемой и текущей реализованной

продукцией, тыс. руб.

|

978

961

| |||

|

Затраты

на проект (суммарная стоимость активов проектируемой единицы), тыс. руб.

|

77

982

| |||

|

Экономический

эффект от создания проектной единицы (доход – затраты), тыс. руб.

|

900

979

| |||

Таким образом, чтобы на предприятии № 2 с дилерской фирмой А структура активов имеющихся структурных единиц и новой проектируемой единицы была такой же, как на более успешном предприятии № 1, это предприятие должно инвестировать в проект около 78 млн руб. (из них большая часть – на средства производства). Благодаря этому объем реализованной продукции увеличится на 979 млн руб., и в итоге планируемый экономический эффект от проекта составит свыше 900 млн руб.

Следует отметить, что структурные дисбалансы, рассмотренные на примере предприятия № 2 с дилерской фирмой А, в настоящее время характерны для многих отечественных ВИО, работающих в сфере промышленного производства и находящихся в стагнации, а потому для них особо рекомендуется обратить внимание на две группы менеджмента: первая связана с созданием и развитием проектных единиц, вторая – с повышением качества работы сбытовых и логистических единиц за счет современных технологий и инноваций.

Первая группа инструментов ужу отработана и повсеместно применяется на практике. Она включает в себя как классическую схему, так и более инновационные подходы.

Классическое управление проектами включает в себя 5 этапов [10–15] (Archibald, 2004; Kheldman, 2005; Marshavina, Golubev, Afanasev, Dyundik, 2018; Sartori, Mantsevich, 2020; Kachalova, Kolmogorova, Kolosovskaya, 2020; Podoprigora, Mazyuta, 2019):

– инициация: на этом этапе руководитель проекта и команда определяют общие требования к нему, проводят совещания и мозговые штурмы, на которых определяется, что конкретно должен представлять из себя результат;

– планирование: команда решает, как она будет достигать цели, поставленной на предыдущем этапе, уточняет и детализует задачи и результаты проекта, а также состав работ по нему. На основании данной информации команда формирует календарный план и бюджет, оценивает риски и выявляет заинтересованные стороны;

– разработка: данная стадия реализуется не для всех проектов – как правило, она является частью фазы планирования. В фазе разработки, характерной для технологических проектов, определяется конфигурация будущего проекта и/или продукта и технические способы его достижения. Например, в ИТ-проектах на данном этапе выбирается язык программирования;

– реализация и тестирование: на этой фазе происходит собственно основная работа по проекту – написание кода, возведение здания и тому подобное. Следуя разработанным планам, начинает создаваться содержание проекта, определенное ранее, проводится контроль по выбранным метрикам. Во второй части данной фазы происходит тестирование продукта, он проверяется на соответствие требованиям заказчика и заинтересованных сторон. В части тестирования выявляются и исправляются недостатки продукта;

– мониторинг и завершение проекта: в зависимости от проекта данная фаза может состоять из простой передачи заказчику результатов проекта или же из длительного процесса взаимодействия с клиентами по улучшению проекта и повышению их удовлетворенности и поддержке результатов проекта. Последнее относится к проектам в области клиентского сервиса и программного обеспечения.

Большим плюсом данного подхода является то, что он требует от заказчика и руководства ВИО определить, что же они хотят получить, уже на первом этапе проекта. Раннее включение привносит определенную стабильность в работу проекта, а планирование позволяет упорядочить реализацию проекта. Основная слабая сторона классического проектного менеджмента – отсутствие стремления к изменениям.

Кроме того, не все проекты могут быть структурированы таким образом, чтобы быть реализованными по классическому проектному подходу. И здесь весьма действенным инструментом оказывается Agile – семейство гибких итеративно-инкрементальных методов к управлению проектами и продуктами [16] (Ganebnyh, Fokina, 2019). Согласно данному подходу, проект разбивается не на последовательные фазы, а на маленькие подпроекты, которые затем «собираются» в готовый продукт. При использовании данного подхода планирование верхнего уровня проводится для всего проекта, а последующие этапы: разработка, тестирование и прочие проводятся для каждого мини-проекта отдельно. Это позволяет передавать результаты этих мини-проектов быстрее, а приступая к новому подпроекту, в него можно внести изменения без больших затрат и влияния на остальные части проекта.

Самое главное достоинство Agile – его гибкость и адаптивность. Он может подстроиться под практически любые условия и процессы организации. Именно это обуславливает его нынешнюю популярность и то, сколько систем для различных областей было создано на его основе. Один из принципов Agile – реакция на изменения важнее следования плану. Именно быстрая и относительно безболезненная реакция на изменения является причиной того, что многие крупные компании стремятся сделать свои процессы более гибкими. Кроме того, Agile отлично подходит для проектов с «открытым концом» – например, запуска сервиса или блога. В то же время следует учитывать, что Agile пока еще не является ни методологией, ни стандартом. Это скорее набор принципов и ценностей. Слабая сторона состоит в том, что каждой команде придется самостоятельно составлять свою систему управления, руководствуясь принципами Agile. Это непростой и длительный процесс, который потребует изменений всей организации, начиная процедурами и заканчивая базовыми ценностями. Это тернистый путь, и не всем организациям он под силу.

Вторая группа инструментов менеджмента, способствующих повышению эффективности работы предприятий, входящих в ВИО, связана с внедрением новых технологий логистики и сбыта. Общий перечень этих технологий представлен в таблице 4.

Таблица 4

Основные современные технологии логистики и сбыта

|

Объект автоматизации

|

Вид ИТ

|

Влияние ИТ

|

|

Частные функции

|

MRP

|

Локальная автоматизация частных функций управления

|

|

Бизнес-процессы

|

MRP II

|

Информационная поддержка целостных функций управления и бизнес-процессов

подразделения предприятия

|

|

Предприятие в целом

|

ERP

|

Информационная поддержка целостных контуров управления и создание

единой информационной базы предприятия

|

|

Сеть предприятий

|

APS

SCEM e-SCM |

Информационная интеграция предприятий на основе единого

информационного пространства и использования Интернета в деловых

процессах

|

Компания Pricewaterhaus Coopers провела масштабное исследование, собрав и обобщив мнения более чем 500 экспертов, представлявших различные отрасли производства и сферы сервиса по проблематике управления цепями поставок [18] (Sekerin, Gorokhova, Bank, Gaiduk, Skubriy, 2020). В результате исследования были сформулированы следующие тезисы:

– компании, которые рассматривают цепочки поставок как стратегический актив, работают на 70 % эффективнее конкурентов;

– более успешные компании фокусируют свое внимание на следующих параметрах: высококлассные условия доставки, цена и гибкость цепочек поставок, чтобы удовлетворить растущие требования клиентов;

– более успешные компании приспосабливают свои цепочки поставок к потребностям различных клиентских сегментов – для них не существует единой модели цепочки для всех;

– более успешные компании используют аутсорсинг для производства и доставки, но сохраняют глобальный контроль над основными стратегическими функциями;

– более успешные компании делают более существенные инвестиции в конкурентную дифференциацию возможностей своих цепочек поставок;

– растет интерес к технологиям нового поколения и устойчиво развивающимся цепочкам поставок, таким как радиочастотная идентификация и инструменты автоматизации процессов.

Таким образом, можно сделать вывод, что по мере дальнейшего насыщения рынков, глобализации и развития информационных технологий значение цепей поставок как ключевого фактора повышения доходности и конкурентоспособности бизнеса, вероятно, будет только увеличиваться, а инвестиции в цепи поставок, ожидается, будут и далее возрастать.

В РФ тема цепей поставок и управления цепями поставок (УЦП) также становится все более и более популярной. Целью УЦП является максимизация общей стоимости, создаваемой цепью поставок при обеспечении их устойчивости. Это означает, что управление цепями поставок приносит двоякие плоды, повышая как эффективность деятельности компании, так и ее результативность.

С точки зрения эффективности УЦП приводит к:

– увеличению размера дохода от продаж продукции/услуг за счет повышения уровня сервиса, точности поставок и снижения колебаний спроса;

– сокращению затрат за счет снижения уровня запасов, сокращения накладных и транзакционных издержек в закупках, складировании и сбыте, а также улучшения использования производственных и логистических мощностей.

С точки зрения результативности УЦП является инструментом снижения рисков и повышения устойчивости предприятия, входящего в ВИО (цепочки предприятий) во все более турбулентном и венчурном окружении, а значит, инструментом повышения его конкурентоспособности.

Можно сказать, что в течение последних десятилетий между собой конкурируют не отдельные предприятия, а цепи поставок. И в этой конкуренции выигрывает тот, кто управляет цепью эффективней. Поэтому управление цепью поставок все более осознается как основной определяющий фактор конкурентного преимущества работы предприятий промышленности в современных условиях.

Источники:

2. Звягин А.А. Лидеры России. Прогноз на ближайшее тридцатилетие // Лидерство и менеджмент. – 2021. – № 1. – c. 9-30.

3. Звягин А.А. Национальные особенности персонала // Эко. – 2004. – № 2. – c. 155.

4. Зыкова В.Е. Формирование системы трансфертных цен между участниками вертикально-интегрированной компании // Экономические отношения. – 2019. – № 1. – c. 405-414. – doi: 10.18334/eo.9.1.40472.

5. Толочко И.А. Рискозащищенная технология планирования для предприятий оборонно-промышленного комплекса: вертикальная интеграция и трансфертные цены // Экономика, предпринимательство и право. – 2020. – № 3. – c. 741-752. – doi: 10.18334/epp.10.3.100711.

6. Скубрий Е.В., Витушкина М.Г. Интерпретация результатов анализа параметров внутренней устойчивости предприятий судостроения // Вестник Московского городского педагогического университета. Серия: Экономика. – 2019. – № 2(20). – c. 8-21. – doi: 10.25688/2312-6647.2019.20.2.01 .

7. Свирина Л.Н. К вопросу взаимодействия процессов трансформации государственного управления в направлении повышения результативности и модернизации системы подготовки управленческих кадров // Вопросы инновационной экономики. – 2020. – № 1. – c. 223-232. – doi: 10.18334/vinec.10.1.100563.

8. Сорокина Н.Ю. Политика модернизации старопромышленных регионов как механизм снижения угроз экономической безопасности России // Экономическая безопасность. – 2021. – № 3. – c. 769-780. – doi: 10.18334/ecsec.4.3.112038.

9. Щепакин М.Б. Ресурсно-интеграционный подход к разработке программы модернизации промышленности региона // Экономические отношения. – 2020. – № 1. – c. 257-278. – doi: 10.18334/eo.10.1.41399.

10. Арчибальд Р.Д. Управление высокотехнологичными программами и проектами. - М.: Академия Ай-ти, 2004. – 472 c.

11. Хелдман К. Профессиональное управление проектами. - М.: Бином, 2005. – 517 c.

12. Маршавина Л.Я., Голубев С.С., Афанасьев А.Л., Дюндик Е.П. Методика оценки приоритетности и ранжирования инновационных проектов предприятий – изготовителей сложных систем // Актуальные проблемы социально-экономического развития России. – 2018. – № 3. – c. 66-74.

13. Сартори А.В., Манцевич Н.М. Модель бережливого управления инновационными проектами на основе учета рисков и численной оценки экономической целесообразности выполнения этапов работ // Вопросы инновационной экономики. – 2020. – № 4. – c. 2141-2164. – doi: 10.18334/vinec.10.4.110974.

14. Качалова Л.П., Колмогорова И.В., Колосовская Т.А. Формирование готовности будущих руководителей образовательных организаций к проектному управлению // Лидерство и менеджмент. – 2020. – № 2. – c. 237-246. – doi: 10.18334/lim.7.2.110423.

15. Подопригора М.Г., Мазюта О.С. Концепция методов внутрикомандного менеджмента при управлении инновационными проектами в организации // Вопросы инновационной экономики. – 2019. – № 4. – c. 1489-1500. – doi: 10.18334/vinec.9.4.41326.

16. Ганебных Е.В., Фокина О.В. Управление Аджайл-проектами в бережливом производстве // Лидерство и менеджмент. – 2019. – № 3. – c. 201-208. – doi: 10.18334/lim.6.3.41003.

17. Трачук А.В. и др. Операционный менеджмент. / Учебное пособие. - М.: КНОРУС, 2018. – 360 c.

18. Sekerin V.D., Gorokhova A.E., Bank S.V., Gaiduk V.I., Skubriy E.V. Development of innovative intrapreneurship in the conditions of the digital economy // EurAsian Journal of BioSciences. – 2020. – № 2. – p. 7033-7041.

Страница обновлена: 01.08.2026 в 13:15:55

Download PDF | Downloads: 65 | Citations: 2

Strategies for evaluating the choice of management tools for vertically integrated industrial associations of high-tech industries as a factor of competitive advantage in the market in modern conditions

Skubriy E.V.Journal paper

High-tech Enterprises Economy

Volume 2, Number 4 (October-December 2021)

Abstract:

The article discusses a strategy for assessing the choice of management tools for vertically integrated industrial associations of high-tech industries. Their development in the form of functions that characterize work areas is discussed. A methodology for applying the developed management tools in a vertically integrated association in modern conditions is considered.

Keywords: vertically integrated association, industrial enterprises, production system, production function, comparative analysis, production, sales, economic effect, competition

JEL-classification: D41, L24, O14

References:

Archibald R.D. (2004). Upravlenie vysokotekhnologichnymi programmami i proektami [Management of high-tech programs and projects] M.: Akademiya Ay-ti. (in Russian).

Ganebnyh E.V., Fokina O.V. (2019). Upravlenie Adzhayl-proektami v berezhlivom proizvodstve [Agile-projects management in lean environment]. Leadership and management. 6 (3). 201-208. (in Russian). doi: 10.18334/lim.6.3.41003.

Kachalova L.P., Kolmogorova I.V., Kolosovskaya T.A. (2020). Formirovanie gotovnosti budushchikh rukovoditeley obrazovatelnyh organizatsiy k proektnomu upravleniyu [Project management qualification of future heads of educational organizations]. Leadership and management. 7 (2). 237-246. (in Russian). doi: 10.18334/lim.7.2.110423.

Kheldman K. (2005). Professionalnoe upravlenie proektami [Professional project management] M.: Binom. (in Russian).

Marshavina L.Ya., Golubev S.S., Afanasev A.L., Dyundik E.P. (2018). Metodika otsenki prioritetnosti i ranzhirovaniya innovatsionnyh proektov predpriyatiy – izgotoviteley slozhnyh sistem [Methodology for assessing the priority and ranking of innovative projects of manufacturers of complex systems]. Current problems of socio-economic development of Russia. (3). 66-74. (in Russian).

Podoprigora M.G., Mazyuta O.S. (2019). Kontseptsiya metodov vnutrikomandnogo menedzhmenta pri upravlenii innovatsionnymi proektami v organizatsii [The concept of intra-team management methods in the management of innovative projects in the organization]. Russian Journal of Innovation Economics. 9 (4). 1489-1500. (in Russian). doi: 10.18334/vinec.9.4.41326.

Poloskov S.S., Zheltenkov A.V., Skubriy E.V. (2020). Vliyanie faktorov yavneshney i vnutrenney sredy na uspeshnost innovatsionnoy deyatelnosti predpriyatiy [The influence of factors of external and internal environment on the success of innovative activities of enterprises]. Vestnik Moskovskogo gorodskogo pedagogicheskogo universiteta. Seriya: Ekonomika. (3(25)). 51-62. (in Russian). doi: 10.25688/2312-6647.2020.25.3.05 .

Sartori A.V., Mantsevich N.M. (2020). Model berezhlivogo upravleniya innovatsionnymi proektami na osnove ucheta riskov i chislennoy otsenki ekonomicheskoy tselesoobraznosti vypolneniya etapov rabot [Model of innovative projects lean management based on risk accounting and numerical evaluation of the work stages economic expediency]. Russian Journal of Innovation Economics. 10 (4). 2141-2164. (in Russian). doi: 10.18334/vinec.10.4.110974.

Schepakin M.B. (2020). Resursno-integratsionnyy podkhod k razrabotke programmy modernizatsii promyshlennosti regiona [Resource and integration approach to the development of industrial modernization program in the region]. Journal of International Economic Affairs. 10 (1). 257-278. (in Russian). doi: 10.18334/eo.10.1.41399.

Sekerin V.D., Gorokhova A.E., Bank S.V., Gaiduk V.I., Skubriy E.V. (2020). Development of innovative intrapreneurship in the conditions of the digital economy EurAsian Journal of BioSciences. 14 (2). 7033-7041.

Skubriy E.V., Vitushkina M.G. (2019). Interpretatsiya rezultatov analiza parametrov vnutrenney ustoychivosti predpriyatiy sudostroeniya [Interpretation the results of the analysis of parameters of internal stability of enterprises of shipbuilding]. Vestnik Moskovskogo gorodskogo pedagogicheskogo universiteta. Seriya: Ekonomika. (2(20)). 8-21. (in Russian). doi: 10.25688/2312-6647.2019.20.2.01 .

Sorokina N.Yu. (2021). Politika modernizatsii staropromyshlennyh regionov kak mekhanizm snizheniya ugroz ekonomicheskoy bezopasnosti Rossii [Modernization policy of old industrial regions as a mechanism to reduce threats to Russiaʼs economic security]. Ekonomicheskaya bezopasnost. 4 (3). 769-780. (in Russian). doi: 10.18334/ecsec.4.3.112038.

Svirina L.N. (2020). K voprosu vzaimodeystviya protsessov transformatsii gosudarstvennogo upravleniya v napravlenii povysheniya rezultativnosti i modernizatsii sistemy podgotovki upravlencheskikh kadrov [On the issue of interaction between the processes of the public administration transformation in the direction of improving the effectiveness and modernization of the management training system]. Russian Journal of Innovation Economics. 10 (1). 223-232. (in Russian). doi: 10.18334/vinec.10.1.100563.

Tolochko I.A. (2020). Riskozashchishchennaya tekhnologiya planirovaniya dlya predpriyatiy oboronno-promyshlennogo kompleksa: vertikalnaya integratsiya i transfertnye tseny [Risk-protected planning technology for the enterprises of the defense and industrial complex: vertical integration and transfer prices]. Journal of Economics, Entrepreneurship and Law. 10 (3). 741-752. (in Russian). doi: 10.18334/epp.10.3.100711.

Trachuk A.V. i dr. (2018). Operatsionnyy menedzhment [Operational management] M.: KNORUS. (in Russian).

Zvyagin A.A. (2004). Natsionalnye osobennosti personala [National characteristics of the staff]. Eco. (2). 155. (in Russian).

Zvyagin A.A. (2021). Lidery Rossii. Prognoz na blizhayshee tridtsatiletie [Leaders of Russia. Forecast for the next thirty years]. Leadership and management. 8 (1). 9-30. (in Russian).

Zykova V.E. (2019). Formirovanie sistemy transfertnyh tsen mezhdu uchastnikami vertikalno-integrirovannoy kompanii [Formation of transfer price system between participants of a vertical-integrated company]. Journal of International Economic Affairs. 9 (1). 405-414. (in Russian). doi: 10.18334/eo.9.1.40472.