Бюджетирование как инструмент управления стратегией предприятия

Скачать PDF | Загрузок: 26

Статья в журнале

Российское предпринимательство *

№ 12 (234), Июнь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье сформулированы цели и определена структура системы бюджетирования предприятия в соответствии с её видами. Представлена разработанная авторами организационно-структурная модель управления процессом реализации стратегии бюджетирования. Показаны особенности интеграции сбалансированной системы показателей в систему бюджетирования.

Ключевые слова: стратегия предприятия, управление, сбалансированная система показателей, система бюджетирования

Внимание ученых постоянно направлено к проблеме формирования и совершенствования бюджетирования как одного из инструментов управления, которое сегодня достаточно активно используется в практической деятельности отечественных предприятий. Однако учеными до сих пор не выработана однозначная трактовка и назначение бюджетирования и поэтому довольно часто система бюджетирования не приносит предприятиям желаемого эффекта.

Анализируя низкую эффективность бюджетирования, можно выделить основные причины этой проблемы: отсутствие четкой цели системы бюджетирования при ее внедрении на предприятии; разрыв между стратегическими целями предприятия и целями системы бюджетирования; отсутствие поддержки процесса реализации стратегии бюджетированием.

Повышение эффективности бюджетирования

Сегодня деловую активность предприятия характеризует его возможность разработать и реализовать стратегию, направленную на повышение его стоимости. Успешно управлять процессом реализации стратегии и контролировать его на всех этапах позволяет, на наш взгляд, система бюджетирования. По нашему мнению, бюджетирование – это инструмент системы планирования, представленный в виде системы бюджетов, содержащий стоимостное выражение целей предприятия и работающий на контроль, оценку, анализ и корректировку процесса реализации стратегии предприятия, направленной на повышение его стоимости в целях результативного функционирования. Критерием успешности функционирования системы бюджетирования на предприятии является поддержка процесса реализации стратегии, то есть возможность данной системы управлять стратегией.

Для повышения эффективности бюджетирования, по мнению авторов, необходимо:

– определить цели и структуру системы бюджетирования по ее видам;

– разработать организационно-структурную модель сбалансированной системы показателей (ССП), включающей стратегическую карту предприятия, состав сбалансированных показателей, их целевые значения, а также перечень стратегических мероприятий, необходимых для достижения заданных значений;

– интегрировать ССП в систему бюджетирования.

В таблице представлены структура системы бюджетирования и соотношение целей системы бюджетирования с целями предприятия, что позволяет решить проблему разрыва данных целей.

Таблица

Структура системы бюджетирования и соотношение целей системы бюджетирования с целями предприятия

|

Виды бюджетирования

|

Объект

|

Структура

|

Цель предприятия

|

Цели бюджетирования

|

|

Стратегическое бюджетирование

3 года |

Предприятие в целом

|

БДиР

БДДС Расчетный баланс |

Повышение

стоимости предприятия |

Оценка финансовой реализуемости стратегии

Контроль выполнения показателей |

|

Оперативное бюджетирование

1 год, квартал |

Предприятие, ЦФО

|

БДиР

БДДС Расчетный баланс Бюджет продаж |

Увеличение чистого денежного потока (ЧДП) по годам

|

Контроль выполнения стратегического бюджета

Контроль выполнения показателей |

|

Операционные бюджеты

|

ЦФО

|

Бюджет продаж

Операционные бюджеты по ЦФО |

Все показатели операционных бюджетов, обозначенных в исследовании

|

Контроль выполнения годового бюджета

Контроль выполнения показателей |

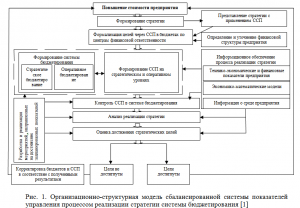

Организационно-структурная модель сбалансированной системы показателей

В основе предлагаемой авторами модели была использована сбалансированная система показателей (ССП), разработанная Р. Капланом и Д. Нортоном [2]. Организационно-структурная модель сбалансированной системы показателей управления процессом реализации стратегии системы бюджетирования представлена на рисунке 1.

При построении системы бюджетирования применятся так называемое «скольжение», которое предусматривает:

1) внедрение ССП в стратегическое бюджетирование (срок 3 года);

2) ССП стратегического бюджета на планируемый год определяют ССП оперативного бюджетирования (срок 1 год);

3) ССП оперативного бюджетирования спускаются в операционные бюджеты (срок 1 месяц);

4) целевые показатели доводятся до руководителей структурных подразделений – центров финансовой ответственности.

На основании анализа финансовой структуры, определяются структурные подразделения предприятия, для которых будут составляться операционные бюджеты, а также порядок консолидации бюджетов отдельных подразделений в сводный бюджет предприятия. Каждый центр ответственности составляет свой бюджет и отслеживает его исполнение.

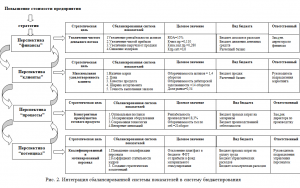

Интеграция ССП в систему бюджетирования производится следующим образом:

– интеграция ССП, разработанная на стратегическом уровне, в стратегическое бюджетирование, то есть в основные финансовые бюджеты, сформированные на три года;

– интеграция ССП в оперативное бюджетирование: показатели стратегических бюджетов, составленные на один год, спускаются в основные финансовые бюджеты оперативного бюжетирования с поквартальной разбивкой;

– составление и взаимоувязка операционных бюджетов: показатели оперативного бюджетирования спускаются в операционные бюджеты (срок 1 месяц).

На рисунке 2 представлена интеграция сбалансированной системы показателей в систему бюджетирования.

Вывод

Совершенствование системы бюджетирования посредством внедрения в нее сбалансированной системы показателей дает возможность повышения эффективности процесса реализации стратегии предприятия, поскольку:

– интеграция ССП в систему бюджетирования ориентирует ее на процесс реализации стратегии предприятия. Причем, внедрение сбалансированной системы показателей в оперативное бюджетирование, а затем и в операционные бюджеты позволяет:

а) ориентировать текущую деятельность структурных подразделений (центров финансовой ответственности) на достижение стратегических целей предприятия;

б) управлять процессом реализации стратегии посредством своевременного мониторинга и анализа фактических и плановых значений показателей, посредством корректировки стратегии на основе принятия своевременного управленческого решения в соответствии с изменившимися производственными условиями.

– сбалансированная система показателей основывается на факторах создания стоимости, то и система бюджетирования будет концентрироваться на повышении стоимости предприятия.

Источники:

2. Каплан Р., Нортон Д. Организация, ориентированная на стратегию. Как в новой бизнес-среде преуспевают организации, применяющие сбалансированную систему показателей / Пер. с англ. – М.: Олимпик-Бизнес, 2010. – 416 с.

Страница обновлена: 06.08.2026 в 16:30:26

Download PDF | Downloads: 26

Budgeting as a Management Instrument of Enterprise Strategies

Ryzhakina T.G.Journal paper

Russian Journal of Entrepreneurship *

№ 12 / June, 2013

Abstract:

The article defines the objectives and defined the structure of the budgeting system of the enterprise according to its species. Presented, developed by the authors, organizational and structural model of the process control strategy of budgeting. The features of the integration of the Balanced Scorecard in the budgeting system.

Keywords: management, balanced scorecard, business strategy, budget system