Управление факторами инвестиционной привлекательности компаний

Скачать PDF | Загрузок: 41

Статья в журнале

Российское предпринимательство *

№ 1 (223), Январь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены ключевые факторы, определяющие инвестиционную привлекательность компаний рыбопромышленного комплекса России. Предложены методы ее оценки и направления использования результатов при выстраивании структур управления с учетом будущих ожиданий развития отрасли.

Ключевые слова: инвестиционная привлекательность, компании, рыбопромышленный комплекс

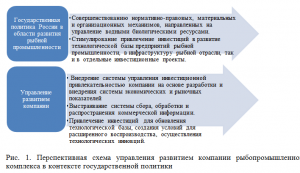

Рыбная отрасль − одна из крупных отраслей мировой экономики. В 2010 г. из общемирового объема добычи (улова) рыбы Россия занимала 10-е место, добывая всего 3,9 млн тонн рыбы, в 2000 г. добыча составляла 4,1 млн тонн [1]. Государственная политика развития отрасли реализуется через реализацию ряда ряд системных направлений [2].

Для привлечения инвестиций в развитие рыбной промышленности России необходимо обеспечить ряд комплексных мер по выстраиванию правового поля, регулирующего инвестиционные процессы в отрасли, совершенствованию налогового законодательства, стимулирующего инвестиционную деятельность, выработки механизмов, обеспечивающих эффективное управление водными биологическими ресурсами и защите окружающей среды. Не менее важным условием также является развитие инфраструктуры отрасли, ее техническое и транспортное обеспечение, научное и кадровое обеспечение, создание систем сбора, обработки и распространения коммерческой информации, выстраивание логистических цепочек поставок, торговых сетей и др.

В этой связи, компании, работающие на рынке рыбопродукции, должны планировать свое развитие в контексте государственной политики (см. рис. 1).

Тенденции

В существующей ситуации экономический подъем рыбопромышленного комплекса может быть обеспечен за счет притока дополнительного капитала. Длительный период стагнации в основном лишил предприятия отрасли возможностей для развития за счет собственных источников. В этой связи предприятия отрасли, как правило, связывают свое развитие с привлечением внешних инвесторов. Процесс привлечения инвесторов в рыбопромышленный комплекс имеет свои особенности, что связано с привлекательностью и уровнем инвестиционного риска в отношении такого предприятия, что по сути и определяет его конкурентные преимущества. Привлечение инвесторов возможно как изнутри отрасли (процесс укрупнения), так и из смежных отраслей (вертикальная интеграция).

В настоящее время в сфере производства рыбопродуктов четко наблюдается процесс укрупнения рыночных игроков, крупные предприятия начали присоединять к себе мелкие и средние производства [3]. На рынке рыбопродукции между крупными предприятиями изо дня в день обостряется конкуренция. Как правило, крупные компании имеют преимущества в ценовой борьбе, так как у них уже сформирован устоявшийся ассортимент, имеется соответствующие производственные мощности, выстроен производственно-коммерческий цикл. Такие компании обращают большее внимание на повышения качества продукции и сокращение себестоимости.

Проведенные исследования показали, что у большинства компаний при выстроенном производственно-коммерческом цикле отсутствует система сбора и обработки рыночной информации, а планирование деятельности осуществляется на основе фактических данных продаж продукции, без использования методов прогнозирования будущего спроса, что не позволяет в полной мере осуществлять эффективную маркетинговую политику.

Управление инвестиционной привлекательностью

Привлечение инвестиций возможно несколькими способами – инвестиции в уставный капитал и долговое финансирование. Инвестор, приобретая долю в уставном капитале, становится акционером компании и должен для себя определить цели инвестирования. Если целью является получение определенного уровня доходов на инвестированный капитал, то инвестор, как правило, заинтересован в обеспечении системного контроля над структурой управления через участие в совете директоров. Такой вид инвестирования в основном ориентирован на среднесрочную перспективу, когда доход от инвестирования средств может определяться как получением прибыли в виде дивидендов, а также приростом рыночной стоимости пакета акций на стадии выходи инвестора из бизнеса. Перспективы увеличения объемов производства, ожидаемый уровень доходности, возможный прирост рыночной стоимости пакета акций, привлекательные условия входа и выхода из бизнеса обуславливают инвестиционную привлекательность компании.

В случае, если инвестор сам ведет бизнес в смежном виде деятельности, то целью инвестирования средств может являться поглощение профильного бизнеса, вертикальная интеграция. Стратегическое инвестирование обеспечивает дополнительные выгоды для собственного бизнеса инвестора в виде выхода на новые сегменты рынка, выстраивания логистических цепочек, сокращения издержек и др. Компания, в свою очередь, получает не только средства для развития, но и имеет гарантированный спрос, доступ к новым технологиям и др. Стратегическое инвестирование ориентировано на долгосрочную перспективу.

Проведенные исследования показали, что новым принципом выстраивания инвестиционного процесса для компании, работающей в рыбопромышленном комплексе, является обеспечение привлекательных условий для инвестора при входе в бизнес. Компании необходимо четкое понимание своей инвестиционной привлекательности и тех факторов, которые ее формируют, что должно их ориентировать на создание качественно новых структур управления инвестициями и ее обеспечения.

На основе изучения существующего опыта корпоративного управления сделан вывод о целесообразности наделения коллегиального исполнительного органа управления компании дополнительными функциями, связанным с управлением ее инвестиционной привлекательностью (см. рис. 2).

Показатели инвестиционной привлекательности компании

Расширение функционала требует выстраивания системы показателей, позволяющей осуществлять мониторинг состояния предприятия и его инвестиционной привлекательности. Система показателей оценки инвестиционной привлекательности компании, апробированная в рамках исследования, имеет следующий вид:

1. Показатели эффективности хозяйственной деятельности:

– выручка от реализации продукции (темп роста от базового уровня);

– себестоимость продукции (темп роста от базового уровня);

– чистая прибыль (темп роста).

2. Показатели эффективности управления трудовыми ресурсами:

– среднесписочная численность (темп роста);

– выработка на 1 работника (темп роста);

– прибыль от продаж на 1 работника (темп роста).

3. Показатели эффективности управления имущественным комплексом:

– стоимость основных средств (темп роста);

– фондоотдача;

– производственная мощность (темп роста);

– загрузка производственной мощности.

4. Показатели эффективности инвестирования средств:

– рентабельность собственного капитала;

– рыночная стоимость бизнеса.

5. Показатели источников инвестиций:

– размер амортизационных отчислений;

– нераспределенная чистая прибыль;

– целевое финансирование;

– кредитный.

6. Рыночные показатели:

– доля рынка (темп роста).

Апробация предложенного в исследовании организационно-экономического подхода показала, что инвесторы при принятии решения об инвестировании средств, выделяют следующие ключевые факторы инвестиционной привлекательности компаний, работающих на рынке рыбопродукции России (см. рис. 3).

Вывод

Анализ полученных результатов исследования в комплексном рассмотрении показал, что использование предлагаемого подхода в практической деятельности позволит сформировать инструментарий для управления инвестиционной привлекательностью компании и обеспечить контроль устойчивости бизнеса с учетом будущих ожиданий развития отрасли.

Источники:

2. Концепция развития рыбного хозяйства Российской Федерации на период до 2020 года (в редакции Постановления Правительства РФ от 21.07.2008 № 1057-р).

3. Комаров В.В. Мировой инвестиционный процесс: региональные тенденции // Финансы. – 2008. – № 2. – С. 7–9.

Страница обновлена: 01.07.2026 в 08:59:13

Download PDF | Downloads: 41

Management of the Investment Attractiveness Factors of the Companies

Salova L.V., Degterenko K.N.Journal paper

Russian Journal of Entrepreneurship *

№ 1 / January, 2013

Abstract:

The article describes the key factors determining the investment attractiveness of the Russian fishing industry companies. The methods for its evaluation and areas of use of the results in building management structures are proposed taking into account future expectations of the industry development.

Keywords: investment attractiveness, company, fishing industry