Стратегия финансового оздоровления предприятия

Скачать PDF | Загрузок: 40

Статья в журнале

Российское предпринимательство *

№ 23 (221), Декабрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье исследуются теоретические и практические прикладные вопросы стратегии финансового оздоровления хозяйствующего субъекта вне процедур банкротства. Предпринята попытка обобщить теоретический и практический опыт финансового оздоровления отечественных предприятий, показаны пути решения основных проблем. Изложенная методология и механизмы финансового оздоровления в полной мере приемлемы для российских предприятий.

Ключевые слова: банкротство, конкурентоспособность, антикризисное управление, финансовое оздоровление, стратегическое планирование, санация

В настоящее время многие российские организации, осуществляя хозяйственную деятельность, оказываются в сложном финансовом положении, преодоление которого требует не только мобилизации всех внутренних ресурсов предприятия, но и поиска внешних источников финансирования [1].

Анализ опыта вывода ряда российских предприятий из кризиса показывает, что они, как правило, концентрируют свои усилия на реализации краткосрочных мероприятий финансового оздоровления. Однако практика показывает, что более успешно финансовое оздоровление проходит у тех организаций, которым удается осуществлять эффективные инвестиционные мероприятия. Они не только «выживают», но и усиливают свои позиции на рынке [2−3].

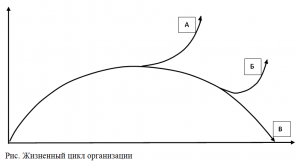

Жизненный цикл организации и финансовое оздоровление

В той или иной степени проблема оздоровления рано или поздно возникает практически перед каждой организацией, так как это напрямую связано с теорией цикличности рождения, развития и умирания организации, что на практике означает действия законов рыночной экономики. Организация для выживания должна постоянно обновляться. На рис. представлены различные варианты реализации жизненного цикла организации: вариант А – дальнейшее развитие успешной организации; вариант Б – санация предприятия «в чистом виде»; В – процедуры банкротства.

Каждый из вариантов реализации кривой жизненного цикла отличается своими особенностями и рассматривается индивидуально [4].

Эффективность финансового оздоровления субъекта в целом во многом зависит от умения руководства разработать такую стратегию развития бизнеса, которая позволила бы достигнуть желаемых результатов, не подвергая свое дело излишним рискам [5].

Стратегию финансового оздоровления (то есть санацию) предприятия рассмотрим как комплекс реорганизационных мероприятий по восстановлению платежеспособности предприятия, его жизнестойкости, предупреждению банкротства или повышения конкурентоспособности. Она нацелена на сохранение предприятия путем разработки и реализации комплексной программы его оздоровления и развития и включает систему ревизионных мер, направленных на выявление и устранение неэффективных структурных элементов и зон неблагополучия, выявление и использование скрытых резервов и дополнительных стимулов.

Восстановление платежеспособности является конечной целью лишь начального этапа, позволяющего не допустить развитие ситуации банкротства. В стратегической или более отдаленной перспективе финансовое оздоровление предприятия должно быть направлено на оптимальное использование его потенциальных возможностей по формированию прибыли, а, следовательно, на поддержание долгосрочной финансовой устойчивости [6]. Вообще нужно отметить, что современный темп изменений на рынке настолько велик, что стратегическое планирование – единственный способ формального прогнозирования будущих проблем и возможностей.

Возможные трудности при разработке и реализации стратегии

Процесс разработки и реализации стратегии финансового оздоровления связан с некоторыми трудностями, основные из которых сводятся к следующему.

1. Применение новых способов достижения выживаемости на рынке может вызвать увеличение затрат, связанных с освоением новой продукции и не учтенных ранее в экономической стратегии.

2. Недостаточно глубокий анализ внешней и внутренней среды предприятия может усилить негативные последствия неверных стратегических решений.

Преодоление данных трудностей облегчается, если организовать деятельность по стратегическому планированию согласно определенным правилам с учетом ряда условий:

1) необходимо опираться на высококвалифицированный персонал;

2) план реализации стратегии во времени должен обеспечивать высокие темпы работы и ритмичность;

3) большое значение имеет обеспечение высокой корпоративной культуры изменений, которую можно определить правилом: последовательность плюс доверие равны экономической уверенности;

4) существенным моментом в управлении реализацией стратегии является мотивация персонала.

Существенным недостатком известных подходов к разработке программ финансового оздоровления является необходимость параллельного осуществления тактических и стратегических мероприятий [7].

В соответствии с классификацией, принятой в Школе бизнеса британского университета, выделим четыре технологии проведения преобразований, наиболее часто используемых при санации предприятий и условиях их применения:

− подход быстрых изменений;

− системная технология вмешательства;

− организационное развитие;

− метод логических приращений.

Четыре технологии проведения преобразований при санации предприятий

Подход быстрых изменений (подход Слэттера) применяется при наличии жестких ограничений по времени (как правило, не более недели). Ситуация характеризуется наличием ярко выраженного кризиса. Целесообразен, когда в условиях дефицита времени нужно «потушить пожар» [8]. Для решения проблемы рекомендуется применять авторитарный стиль управления. Типичная последовательность действий выглядит следующим образом.

1. Установить жесткий контроль, в первую очередь, над финансами.

2. Восстановить доверие «верхов» (кредиторов) и «низов» (персонала).

3. Сформировать команду изменений.

4. Разработать и реализовать план «быстрых» изменений.

5. Разработать программу долгосрочного развития.

Системная технология вмешательства (СТВ) рекомендуется к применению при решении широкого круга задач с четкими границами. Сущность метода СТВ просматривается из его названия: система – совокупность взаимосвязанных элементов, обладающих внутренним единством; технология – ответ на вопрос «как делать?»; вмешательство – организационная интервенция. Метод СТВ может эффективно применяться при условии обеспечения хорошей вовлеченности персонала в процесс преобразований. Исследователи считают, что «критической массой» для применения данного метода является наличие в коллективе не менее 20% людей, активно поддерживающих разработанную программу преобразований.

Технология организационного развития, применяется для решения задач с нечеткими границами. Здесь в основном используются методы поведенческих наук, а вовлеченность персонала в процесс преобразований является основополагающим фактором для успешного развития. Последовательность этапов организационного развития при этом методе следующая:

1-й этап: согласование предназначения / миссии организации;

2-й этап: оценка внешних и внутренних условий;

3-й этап: сбор данных;

4-й этап: обеспечение вовлеченности персонала;

5-й этап: постановка целей изменений;

6-й этап: осуществление изменений;

7-й этап: оценка и закрепление изменений; измерение достигнутых результатов.

Метод логических приращений (подход Куина) применяется на практике достаточно широко. Суть метода заключается в том, что даже при нечетко сформулированной стратегии развития можно достаточно четко определить для организации важнейшую из ближайших целей и направить усилия на ее достижение. Иногда данный поход называется «текучкой» или «методом решения слоновьих задач» [4].

Процессный подход к управлению предприятием

Наряду с описанными выше технологиями проведения изменений при санации предприятия может быть использован процессный подход к управлению предприятием. Суть процессного подхода заключается в устранении противоречий между организационной структурой управления и процессами, создающими добавочную стоимость.

Сбалансированная система показателей (BSC) предложена в начале 90-х годов Нортоном и Капланом и быстро получила достаточно широкое распространение. Суть системы состоит в том, что в ней увязываются стратегические интересы собственников с целями исполнителей различного уровня, определяются владельцы процессов и ключевые показатели результативности, за которые они несут персональную ответственность, устанавливается причинно-следственная связь между процессами и ключевыми показателями, а также разрабатываются и реализуются программы совершенствования отдельных процессов. Таким образом, стратегические цели предприятия доводятся до уровня исполнителей с детализацией их содержания и желаемой динамикой изменения.

Реинжиниринг бизнес-процессов как метод финансового оздоровления предприятий был предложен М. Хаммером и Дж. Чампи в 1993 году и описан в их книге «Реинжиниринг корпорации. Манифест революции в бизнесе». Реинжиниринг бизнес-процессов – это фундаментальный пересмотр и радикальное перепроектирование бизнес-процессов для достижения существенного улучшения основных показателей их эффективности, таких как стоимость, качество, обслуживание и скорость. По существу, реинжиниринг бизнес-процессов представляет собой реализацию метода «большого взрыва» с сохранением процессного подхода к управлению предприятием.

Система менеджмента качества (СМК) также имеет в своей основе процессный подход к управлению [4].

В целом анализ основных подходов и методов финансового оздоровления предприятий показал, что любой проект санации требует:

− глубокого знания реформируемого бизнеса;

− ограничения по срокам, стоимости и качеству выполнения проекта;

− формирования команды, разрабатывающей и реализующей план преобразования предприятия и эффективного управления ею;

− организации эффективного управления рисками проекта;

− обеспечения проекта необходимыми контрактами и поставками.

Помимо этого, необходима интеграция (взаимоувязывание) отдельных вопросов по управлению проектом через проведение различного рода корректировок и управление изменениями. Особое внимание следует уделить превентивному антикризисному управлению и прогнозированию будущих кризисных ситуаций, позволяющим предотвратить кризис, исключить или уменьшить его последствия.

Вывод

Таким образом, стратегический подход к финансовому оздоровлению должен подразумевать разработку и реализацию комплекса взаимоувязанных задач, их достижения, в рамках частных направлений, обеспечивающих, в конечном счете, достижение оптимального использования финансового потенциала.

Стратегия в антикризисном управлении − это своего рода гарантия стабильного развития организации. Конечно, нельзя говорить о том, что простое наличие стратегии позволяет полностью избежать кризисных ситуаций. Но она лишь позволяет снизить процент их возникновения, а в случае наступления кризисных ситуаций − обеспечить их как можно более быстрое и безболезненное преодоление.

Источники:

2. Мингалева Ж.А. Инвестиционные механизмы управления прогрессивными структурными сдвигами: некоторые теоретические аспекты анализа // Журнал экономической теории. − 2006. − № 2. − С. 121−135.

3. Березина Я.В., Мингалева Ж.А. Построение комплексной системы финансирования инвестиционных проектов // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. − 2008. − № 64. − С. 196−201.

4. Попов В.Л. Стратегия оздоровления предприятия: учеб. Пособие / В.Л. Попов. – Пермь: Из-во ПГТУ, 2008. – 117 с.

5. Пасько Е.А., Кузьменко В.В. Стратегические аспекты финансового оздоровления организации. / Сборник научных трудов СевКавГТУ. Серия «Экономика». − 2007. − № 6.

6. Кайгородова А.Г, Хомякова А.А., Методические аспекты разработки стратегии финансового оздоровления предприятия / Аудит и финансовый анализ. – 2009. − № 5.

7. Егорова Л.И. Методика финансового оздоровления экономического субъекта // Финансовый менеджмент. – 2005 − № 4. − С. 25−39.

8. Томпсон А.А., мл., Стрикленд А.Дж. III. 12-е изд. / Пер. с англ. − М.: Изд. дом «Вильямс», 2006. − 928 с.

Страница обновлена: 19.07.2026 в 15:43:58

Download PDF | Downloads: 40

The Strategy of Financial Recovery of an Enterprise

Scheglov A.G.Journal paper

Russian Journal of Entrepreneurship *

№ 23 / December, 2012

Abstract:

The article examines the theoretical and practical application isssues of the strategy of financial recovery of the business entity outside the bankruptcy procedure. Attempt to summarize the theoretical and practical experience of financial recovery of domestic enterprises is made, the ways of solving basic problems are shown. The described methodology and mechanisms of financial recovery are fully acceptable for the Russian enterprises.

Keywords: competitiveness, strategic planning, crisis management, bankruptcy, readjustment, financial recovery