Становление понятия логистического аудита и его роль в инновационном менеджменте

Скачать PDF | Загрузок: 35

Статья в журнале

Российское предпринимательство *

№ 19 (217), Октябрь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Статья посвящена анализу понятия «логистический аудит». Определена его роль в реализации организационных инноваций промышленных предприятий. Авторы проводят идею о том, что применение логистического аудита в управлении предприятием является, по сути, инновационным менеджментом.

Ключевые слова: логистика, инновационный менеджмент, инновационная деятельность, рабочая группа, логистический аудит

В настоящее время сектор промышленности пересматривает менеджмент процессов производства, внедряя инновационные технологий. Для наиболее полного внедрения инноваций, применения их на практике, разрабатывается система организационных инноваций через реализацию различного рода инструментов в процессах предприятия. При внедрении инноваций необходимо провести анализ существующей ситуации: оценить эффективность используемых ресурсов, технологических схем работы предпри- ятия и т.д. Зачастую контрольные мероприятия проводятся не в полном объеме или вовсе отсутствуют. В тоже время такие формы контроля, как аудит, являются обязательными при осуществлении различных видов деятельности. В последнее время наиболее перспективным становится направление «логистический аудит» – это инструмент логистики, позволяющий оценить движение материального потока на предприятии, рациональность построения его инфраструктуры и необходимость в ресурсном обеспечении для реализации инновационнойдеятельности.

Одной из основных задач аудиторского контроля, стоящих перед предприятием при развитии инноваций, является определение целей, функций, задач, объема и структуры проведения работ. Логистический аудит позволяет определить пути совершенствования процессов производства и их ресурсного обеспечения для перспективного развития инновационной деятельности.

В научной литературе понятие «аудит» трактуется российскими и зарубежными учеными по-разному. Американский институт общественных бухгалтеров определяет аудит как деятельность, предназначенную для формирования мнения о точности с представлением финансовых положений, результатов операций и движение денежных средств [4] Комитет американской ассоциации бухгалтеров определяет аудит как систематический процесс объективного сбора данных, анализа и оценки действий предприятия с целью уточнения степени их соответствия определенным критериям [8]. По факту аудит является процессом сбора и оценки данных о действиях исследуемого субъекта.

Понятие и разновидности аудита

В России понятие аудита до сих пор не устоялось и имеет большое количество трактовок. Терехов А.А., Лабынцев Н.Т. понимают под аудитом независимую проверку финансовых отчетов [7]. Алборов Р.А. называет аудитом независимую экспертизу бухгалтерского учета [1].

На основе правовых документов под аудитом понимается предпринимательская деятельность по осуществлению независимых проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов с целью установления достоверности их бухгалтерской отчетности и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации [3].

Анализ зарубежной экономической литературы дает возможность выделить разновидности аудита исходя из объекта изучения:

1) финансовый аудит – оценка достоверности финансовой информации;

2) операционный (управленческий) аудит – это проверка любой части процедур и методов функционирования хозяйственной системы в целях оценки производительности и эффективности;

3) аудит на соответствие (специальный аудит) – проверка конкретных моментов в деятельности хозяйствующих субъектов.

На сегодняшний день существует огромное количество разновидностей аудита, выделяемых в зависимости от целей и задач, которые он решает. Виды и формы его проведения могут быть выделены в различные направления. Мы предлагаем рассматривать логистический аудит в контексте вида отрасли и специфики деятельности предприятий. По критерию вида деятельности существует огромное количество видов аудита (банковский, государственный, энергетический, экологический и т.д.) Сравнивая различные виды аудита по критерию вида деятельности можно вывести понятие и содержание логистического аудита.

Логистический аудит

С помощью логистического аудита осуществляется комплексный анализ эффективности работы логистической системы предприятия. В ходе проведения логистического аудита выявляются «узкие места», причинно-следственные связи, проводятся разного рода расчеты логистической системы предприятия. Логистический аудит является инструментом диагностики, проводимой независимой организацией, осуществляющей сбор и анализ данных, оценку аспектов логистики предприятия, определение недостатков его логистической системы, исследование внутренних и внешних факторов, влияющих на систему логистики, выявление уровня ее конкурентоспособности и жизнестойкости. Логистический аудит представляет собой комплексную оценку ресурсного обеспечения предприятия, обеспечения производственного процесса в пространстве и времени, его бесперебойного осуществления, а также процесса сопровождения продукта при его реализации.

Логистический аудит – форма контроля, представляющая собой независимую экспертную оценку движения материального потока, проходящего через предприятие, а также оценку обеспечения его всеми необходимыми ресурсами. Это «зеркало правды» в процессе реализации деятельности предприятия, выявляющее «узкие места» и различного рода отклонения фактического положения дел от планируемых показателей работы предприятия. Результаты логистического аудита позволяют проводить коррекцию логистических схем, таких как снабжение, производство, реализация, транспорт, складирование и принимать управленческие решения по повышению эффективности их функционирования.

Логистический аудит и инновации

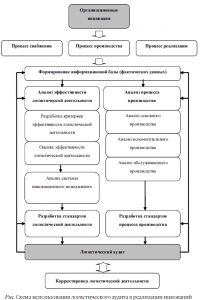

Общепризнанно, что аудит на предприятиях должен проводиться с учетом определенных условий и этапов. Проблема проведения аудита заключается в выстраивании такой последовательности процессов, реализация которой обеспечила бы максимальный эффект будущих результатов и высокую эффективность от осуществления рекомендации и мероприятий указанных в аудите. При этом под эффектом в данном случае понимается достигнутый в долгосрочной перспективе результат от внедрения мероприятий, а также общая достоверность и полезность аудита для самосовершенствования компании. На рис. показана схема использования логистического аудита для реализации инноваций.

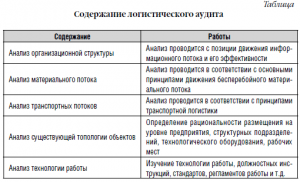

Достижению поставленных целей аудита способствуют правила и нормы аудиторской деятельности, применимые и для логистического аудита: независимость; честность; объективность; компетентность; применение методов экономики и менеджмента; применение информационных технологий; умение принимать правильные решения по данным логистического аудита; ответственность консультанта за последствия его рекомендаций и мероприятий по улучшению инновационной деятельности и т.д. В табл. представлено содержание логистического аудита.

К логистическому аудиту предъявляются определенные требования. Наиболее весомое из них – достаточное наличие актуальной и релевантной информации и доступ к необходимым информационным ресурсам для проведения логистического аудита. Из вышесказанного можно вывести основной принцип логистического аудита: если актуальной и релевантной информации слишком мало, чтобы проводить логистический аудит, если объем реинжиниринга слишком незначительный или нет необходимости в нем, то логистический аудитлучше не проводить. Логистический аудит ставит перед собой набор целей с учетом коррекции заказчика. Объем логистического аудита определяется когнитивными рамками исследования и глубиной логистического аудита (определяется при переговорах или при консультировании заказчиков). В целях обеспечения надежности результатов логистического аудита его необходимо проводить с четко поставленной методологией. На сегодняшний день универсального инструмента не существует, т.к. каждое предприятие уникально и необходимо разрабатывать индивидуальные методологии.

Вывод

Таким образом, нами проработаны положения о логистическом аудите, определено его значение для управления предприятием.

Источники:

2. Богатая И.Н., Лабанцев Н.Т. Хахонова Н.Н. Аудит: учеб. пособие. − 3-е изд., перераб. и доп. − М.: ОАО «Московские учебники»; Ростов-н/Д: Феникс, 2005. – 475 с.

3. Правила (стандарты) аудиторской деятельности. − М.: Бухгалтерский учет, 2001.

4. Робертсон Дж. Аудит: пер. с англ. – М.: KPMG; аудиторская фирма «Контакт», 1993.

5. Сергеев В.И. Менеджмент в бизнес-логистике. – М.: Филинъ, 1997. – 772 с.

6. Ташбаев Ы.Э., Логистический аудит // Склад и Техника. – 2005. − № 12. − С. 13−17.

7. Терехов А.А. Аудит. − М.: Финансы и статистика, 1998.

8. Лабынцев Н.Т. Стандарты аудиторской деятельности. – М.: Приор, 2000.

9. Carmichael D., Willingham J. Perspectives in auditing.

Страница обновлена: 20.07.2026 в 16:33:05

Download PDF | Downloads: 35

Logistics Audit and Innovation Management

Mingaleva Z.A., Kuznetsov P.A.Journal paper

Russian Journal of Entrepreneurship *

№ 19 / October, 2012

Abstract:

The article analyzes the concept of logistics audit and defines its role in the implementation of organizational innovation at industrial enterprises.

The authors carry out the idea that the use of logistics audit in the enterprise management is, in fact, innovation management.

Keywords: logistics, innovation management, logistics audit, working group innovation