Определение эффективной структуры баланса в кластерах рыбоводства

Скачать PDF | Загрузок: 21

Статья в журнале

Российское предпринимательство *

№ 15 (213), Август 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье уточнены типы финансово-экономической политики управления активами и пассивами в рыбоводческих организациях. Кроме традиционных типов политики – идеальной, умеренной, агрессивной, консервативной и кризисной, предложен и обоснован стратегический тип финансово-экономической политики.

Ключевые слова: управление, кластер, рыбоводство, финансово-экономическая политика

Рыбоводство существовало в нашей стране с давних времен, но по традиции ему уделялось намного меньше внимания, чем рыболовству или обычному животноводству. На сегодняшний день проблема развития данной отрасли сельского хозяйства в России стала особенно актуальной в связи с тем, что тенденция сокращения естественных запасов океанов, морей и рек становится все более очевидной. Государством разрабатываются различные программы развития отрасли, в частности, предложен проект государственной программы Российской Федерации «Развитие рыохозяйственного комплекса» (2012−2020 г.г., подпрограмма № 2 «Аквакультура»), в котором предусматривается увеличение производства продукции аквакультуры в 2,93 раза со 140 тыс. тонн в 2011 г. до 410 тыс. тонн в 2020 г. Но, на наш взгляд, в данном и подобных ему проектах недостаточно освещены финансово-экономические аспекты управления в отрасли, в частности, вопросы обоснования выбора объектов финансирования. По нашему мнению, объектами финансирования должны стать региональные кластеры рыбоводства.

Концепции управления оборотными активами предприятия

В теории управления имеются методологические положения, касающиеся политики управления активами и пассивами предприятий. Выделяются четыре основных концепции: идеальная, агрессивная, консервативная и умеренная [3, 4]. Н.А. Алексеева в дополнение к имеющимся концепциям предложила обоснование параметров кризисной концепции управления оборотными активами. По ее мнению, данная концепция по определению не может относиться к стратегии управления, но может объяснить причины длительного существования убыточных сельскохозяйственных производителей, тем самым дополняя возможные варианты управления оборотными активами предприятий [1, 2]. В процессе определения типов политики нами была выявлена еще одна концепция, которую мы назвали стратегической. Практическая ценность концепций состоит в определении типов управления активами и пассивами предприятий, которые можно сопоставить с экономической эффективностью работы предприятий и выявить тип экономической политики, направленный на достижение наивысших экономических результатов не только предприятий, но и кластеров в отрасли рыбоводства.

Все типы финансово-экономической политики базируются на главных принципах управления: состав финансовых ресурсов (собственных или заемных) зависит от характера оборота активов и в каждый момент времени сумма источников финансирования соответствует размеру активов.

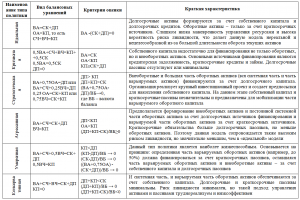

Таблица

Сводная характеристика типов финансово-экономической политики управления активами и пассивами и критерии их оценки в рыбоводстве

Все активы организации подразделяются на внеоборотные (ВА), имеющие длительный срок обращения, и оборотные (ОА), величина которых меняется на протяжении производственного цикла. В оборотных активах выделяется постоянная, системная часть (СЧ) и переменная, варьирующая часть (ВЧ). Считается, что внеоборотные активы финансируются за счет собственного капитала (СК) и части долгосрочных пассивов (ДП), оборотные – за счет краткосрочных кредитов и займов, кредиторской задолженности или краткосрочных пассивов (КП). Баланс активов и источников их финансирования базируется на уравнении: ВА + ОА = СК + ДП + КП.

Типы управления активами и пассивами в кластерах

Особенности типов управления активами и пассивами представлены в табл. Тип финансово-экономической политики определяется при условии выполнения всех указанных критериев (неравенств). Предложенные критерии были применены нами к рыбоводным кластерам: мегакластерам №№ 1, 2, 3 и монокластерам (предварительно все регионы Российской Федерации были распределены по группам (кластерам) по близости значений финансово-экономических показателей; всего было получено 9 кластеров, которые мы разбили на три типа (мегакластеры): первый состоит из двух макрокластеров №№ 1 и 2, второй – из единичных стабильных монокластеров (регионов), и третий – из единичных нестабильных монокластеров (регионов)). В итоге из 72 вариантов (8 лет × 9 кластеров = 72) агрессивная политика выявлена в 31 варианте (43,1%), консервативная – в 37 вариантах (51,4%). При этом наибольшие активы сосредоточены в мегакластере № 2, а их наивысшие значения достигнуты при агрессивной политике управления активами и пассивами. В мегакластере № 1 наблюдалась такая же тенденция, но в уменьшенных масштабах. На рис. представлена сводная картина структуры активов и пассивов предприятий, входящих в мегакластеры №№ 1 и 2.

Рис. Активы и пассивы баланса в макро- и монокластерах в разрезе типов финансово-экономической политики, тыс. руб.

В результате анализа динамики основных показателей эффективности деятельности по типам финансовой политики в кластерах был сделан следующий вывод: наивысшие значения показателей эффективности достигнуты в основном при агрессивной финансово-экономической политики в следующих монокластерах: Московская, Астраханская, Ростовская, Ленинградская области и Республика Карелия. Затем для перечисленных регионов была определена структура баланса активов и пассивов.

Заключение

Таким образом, наибольшая величина активов была сосредоточена при агрессивной финансово-экономической политике, которая в течение 2006−2010 гг. отличалась стабильностью структуры баланса (внеоборотные активы – 44,9%, оборотные активы – 55,1%, капитал и резервы – 42,8%, долгосрочные пассивы – 18,6%, краткосрочные пассивы – 38,6%) и была наиболее эффективной. Следовательно, данную структуру баланса рыбоводных предприятий целесообразно принять за целевую в дальнейших исследованиях по прогнозированию развития кластеров и в распределении государственных инвестиций в рыбоводстве.

Источники:

2. Алексеева Н.А. Концепции управления оборотными активами в птицеводстве в Удмуртской Республике // Проблемы региональной экономики. – 2011. – № 1−3. – С. 239−245.

3. Савицкая Г.В. Экономический анализ: учеб. – 13-е изд. испр. − М.: Новое знание, 2007. – 679 с.

4. Финансы сельскохозяйственных предприятий / М.Л. Лишанский [и др.]; под ред. М.Л. Лишанского. – М.: КолосС, 2004. – 376 с.: ил.

Страница обновлена: 24.06.2026 в 05:29:55

Download PDF | Downloads: 21

Identifying Effective Structure of the Balance in Fish-Farming Clusters

Kuznetsova O.V.Journal paper

Russian Journal of Entrepreneurship *

№ 15 / August, 2012

Abstract:

The article specifies the types of financial and economic policy of asset and liability management in fish-farming organizations. In addition to traditional types of policy such as the ideal, moderate, aggressive, conservative and crisis ones the author suggests and justifies the strategic type of financial and economic policy.

Keywords: management, cluster, fish farming, financial and economic policy