Тенденции формирования кредитного портфеля государственных банков России

Скачать PDF | Загрузок: 19

Статья в журнале

Российское предпринимательство *

№ 09 (207), Май 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматривается проблема формирования российскими банкам качественного доходного кредитного портфеля. Особая роль в его создании отводится банковским продуктам долгосрочного кредитования. Анализируется кредитный портфель Сбербанка России. Рассмотрены сценарии развития банковского сектора в части формирования кредитного портфеля.

Ключевые слова: национальная экономика, кредитный риск, банковский кредит, кредитный портфель

В современных условиях отечественные банки изменяют свою кредитную политику, направленную на увеличение требований к заемщикам, в это же время они пытаются обеспечивать наиболее эффективное размещение кредитных ресурсов путем создания диверсифицированного продуктового портфеля, который создает доходность кредитных операций, адекватную принимаемому риску. Особо важное значение в банках (выделим ведущих игроков банковского сектора в инвестиционном кредитовании: ОАО Сбербанк России, ОАО Банк ВТБ) уделяется вопросам доходности КП в целях обеспечения доходной базы, в том числе, путем формирования наиболее эффективной структуры баланса, развития новых видов операций, которые бы приносили высокий процентные и непроцентные доходы (инвестиционно-банковский бизнес). В условиях посткризисной ситуации на примере Сбербанка можем отметить, что кредитная политика определяет дополнительные меры для эффективного управления рисками: усиление обеспеченности кредитов своевременными и достаточными денежными потоками от операционной деятельности заемщика, гарантиями и поручительствами как собственниками бизнеса, так и государством, ликвидным залоговым обеспечением.

Активизация государственных банков

С 2010 отмечается активизация государственных банков в большинстве сегментов рынка, включая кредитование малого и среднего бизнеса и финансирование долгосрочных инвестиционных проектов во всех отраслях экономики. Кредитование корпоративных клиентов остается важнейшим приоритетом работы Сбербанка. По объемам вложений в реальный сектор экономики Сбербанк занимает лидирующее положение в банковском секторе, на него приходится более трети всего объема предоставленных кредитов клиентам всеми банками. Получив государственные преференции, государственные кредитные организации смогли предложить более выгодные условиях клиентского обслуживания. Большинство региональных игроков банковского сектора отмечали, что государственные банки сумели перевести часть клиентской базы в сегменте юридических лиц, устанавливая демпинговые ставки по кредитам, что повлияло на работу региональных банков, лишив их крупных клиентов. Государственные банки могут предлагать длительные сроки кредитования, выгодные ставки, поэтапное финансирование инвестиционных программ и возможность организации кредитования с использованием схемы синдицированного кредитования.

Главной целью кредитной работы этих банков является формирование качественного и доходного кредитного портфеля (КП) в целях получения максимальной прибыли. Так, порядок участия кредитных организаций в реализации инвестиционных операций определяется в рамках инвестиционной политики каждой кредитной организации. Однако необходимо остановиться на таком факте, как особенность участия региональных филиалов крупных банков в реализации инвестиционных кредитов. Так, по инвестиционным операциям с объемом предполагаемого участия банка (его филиала) устанавливается минимальный размер требуемого кредита, ниже которого кредит не рассматривается. Минимальный размер не одинаков в разных банках, но на данный момент можно определить сумму примерно 300 млн руб. и выше, где роль филиалов в осуществлении подобных операций заключается в поиске потенциальных сделок в регионе и оказания технического содействия структурным подразделениям головной организации в сборе документов, проведении работ на месте и последующем мониторинге операции. По инвестиционным операциям с объемом менее 300 млн руб. (малые инвестиционные операции) банки стремятся структурировать подобное финансирование деятельности и инвестиционных операций с использованием инструментов долгового финансирования, возврат которого обеспечен финансовыми потоками от обычной текущей деятельности клиента.

Структура кредитного портфеля Сбербанка

Анализ структуры КП является одним из способов оценки его качества. Структурный анализ проводится для выявления излишней концентрации кредитных операций в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности, что повышает степень совокупного кредитного риска. Для управления ликвидностью банку необходимо постоянно контролировать диверсифицированность КП по срокам предоставления кредитных ресурсов.

Таблица 1

Структура КП Сбербанка по срокам кредитования [4]

|

%

|

Валюта

|

Руб

| ||

|

1.01.11

|

1.01.10

|

1.01.11

|

1.01.10

| |

|

До 1 г.

|

6,8

|

7,8

|

19,8

|

21,9

|

|

От 1 до 3 года

|

14,7

|

14,9

|

32,6

|

32,9

|

|

От 3 до 5 лет

|

40,1

|

35,7

|

20,8

|

17,3

|

|

Более 5 лет

|

38,4

|

41,6

|

26,8

|

27,9

|

Таблица 2

Структура КП ОАО Сбербанка по субъектам кредитования [3]

|

|

1.01.2010

|

1.01.2011

| ||

|

Млрд р.

|

%

|

Млрд р

|

%

| |

|

Крупный бизнес

|

2122

|

50,0

|

2471

|

51,9

|

|

Средний бизнес

|

1556

|

36,5

|

1613

|

33,8

|

|

Малый бизнес

|

479

|

11,3

|

529

|

11,1

|

|

Исполнительные органы власти

|

92

|

2,2

|

153

|

3,2

|

|

Всего:

|

4249

|

100

|

4766

|

100

|

Тенденции развития банковского сектора

По отраслевой структуре КП клиентов Сбербанка большая доля его сконцентрирована в корпоративном секторе: обрабатывающие производства составляют 18% в относительном выражении на 2011 год, оптовая и розничная торговля –15,9% ,строительство − 4,9%, сельское хозяйство, охота и лесное хозяйство − 5,5%.

Реализация эффективных инвестиционных проектов в целях создания новых производственных фондов и для модернизации действующих производств является залогом преодоления кризисных явлений, которые имели место с 2008 года. Этот год стал переломным для всей рыночной экономики страны, в том числе и для банковского сектора, увеличив в несколько раз риски участия кредитных организаций в инвестиционных проектах.

Считаем необходимым остановиться на сценариях дальнейшего развития банковского сектора.

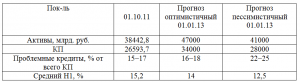

Таблица 3

Сценарий развития банковского сектора на 2012 год [3]

Из табл. 3 видно, что ЦБ РФ готов к неблагоприятным сценариям развития банковского сектора. При таком развитии событий темы роста активов не будут более 5%, что при оптимистичном прогнозе составляет порядка 16%. Отметим вероятность ускоренного роста проблемной задолженности, что может привести к увеличению ее доли в активах до 25% к началу следующего года, при показателях 15−17% на октябрь 2011 года, что при пессимистичном развитии банковского сектора КП может вырасти на 5,3%, а при оптимистичном – на 27%.

На начало 2012 года, по оценкам «Эксперта РА», отмечается снижение спроса на кредиты, данное обстоятельство может оказать давление на рентабельность банковского сектора в настоящем году. Однако и в таких условиях на рынке существуют сегменты, где банки (в особенности средние) могут расширить свое присутствие. К такому сегменту отнесем торговое финансирование в рамках корпоративного бизнеса.

В текущих экономических условиях банки начали изменять кредитную политику, совершенствуя требования, предъявляемые к заемщикам для улучшения качества КП. В это время для банков первостепенной задачей явилась работа по управлению рисками профинансированных и находящихся в реализации инвестиционных проектов, для чего разрабатывались программы антикризисных мер. Для банков значимым видом риска является кредитный риск. Для его управления используются методы: предупреждения, распределения; ограничения риска, установления лимитов, мониторинг и контроль.

Являясь важным звеном государственной политики в посткризисном развитии экономики, крупнейшие банки страны (Сбербанк, ВТБ) выполняют функции оздоровления экономики и преодоления кризиса ликвидности. Нельзя не отметить, что участие банков в высокодоходных операциях кредитования необходимо для улучшения финансовых результатов их деятельности, поскольку с образованием большого объема просроченной задолженности по банковским кредитам и формированием дополнительных резервов на возможные потери по ссудам, уровень прибыли банков резко сократился.

Заключение

Исследование тенденций развития современного кредитного рынка России является необходимым в свете поставленных перед национальным банковским сектором задач финансирования устойчивого роста экономики и ее развития на инновационной основе. Стратегической задачей банков в современных экономических условиях должно стать кредитование инвестиционной деятельности реального сектора экономики, поскольку только через развитие данного вида кредитования возможно обеспечить экономический рост национальной экономики в долгосрочной перспективе.

Источники:

2. Обзор банковского сектора РФ. Аналитические показатели [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/analytics/bank_system/obs_1101.pdf.

3. Рейтинговое агентство «Эксперт РА» [Электронный ресурс]. – Режим доступа: http://www.raexpert.ru.

4. Годовой отчет ОАО «Сбербанк России» за 2010 год [Электронный ресурс]. – Режим доступа: http://sbrf.ru/common/img/uploaded/files/pdf/.../yrep2010_dk49so2.pdf.

Страница обновлена: 01.08.2026 в 05:13:17

Download PDF | Downloads: 19

Tendencies of Formation of a Credit Portfolio of the State Banks of Russia

Lazareva E.G.Journal paper

Russian Journal of Entrepreneurship *

№ 09 / May, 2012

Abstract:

The article outlines ways for the Russian banks to make their profitable quality loan portfolios, wherein banking products of long-term loans play an

important role. The writer analyzes the loan portfolio of Sberbank of Russia. Scenarios of banking sector development in terms of loan portfolio formation

are discussed.

Keywords: bank loan, credit risk, national economy, loan portfolio