Особенности и проблемы развития международного факторинга в России

Скачать PDF | Загрузок: 38

Статья в журнале

Российское предпринимательство *

№ 09 (207), Май 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Международный факторинг в России не растет, несмотря на рост товарооборота. В 2011 году лишь 0,04% общего объема внешнеторговых поставок было обслужено российскими факторинговыми компаниями. С одной стороны, это свидетельствует о значительном неосвоенном рынке, с другой – возникает вопрос: по каким причинам столь перспективный продукт не нашел на отечественном рынке широкого применения? В статье анализируются проблемы осуществления международных факторинговых операций и рассматриваются пути их решения.

Ключевые слова: валютное регулирование, внешняя торговля, международный факторинг, экспортный факторинг, импортный факторинг

Считается, что объем международного факторинга зависит от объема внешнеторгового оборота, а также наличия на рынке факторов, являющихся членами международных факторинговых ассоциаций. Очевидно, что внешняя торговля России будет расти, чему, несомненно, поспособствует вступление в ВТО. Соответственно, с увеличением объема внешнеторговых сделок, теоретически возрастает и количество потенциальных клиентов, чья внешнеторговая деятельность может обслуживаться факторинговыми компаниями. У отечественного рынка есть все слагаемые успеха для активного роста, однако на практике международный факторинг в России не развивается, его доля в общем объеме факторинговых операций крайне мала и практически неизменна. Кроме того, из десяти членов международных факторинговых ассоциаций, на отечественном рынке международного факторинга, в действительности, конкурируют только шесть факторов. Четыре финансовых агента лишь декларируют в своей продуктовой линейке международный факторинг, однако запустить данный продукт им не удается. И связано это не столько с отсутствием опыта проведения международных факторинговых операций, необходимостью развития специальных технологичных платформ, договорной базы и их адаптации согласно российским канонам, сколько с отсутствием правового поля.

Проблемы

В целом можно выделить две глобальные группы вопросов, препятствующих развитию международного факторинга в России.

1. Отсутствие законодательной базы для факторинговых операций.

В российском законодательстве не существует термина «факторинг». Данное понятие в Гражданском кодексе сведено лишь к «финансированию под уступку денежного требования». В итоге, на законодательном уровне не раскрыта масса нюансов, связанных с особенностями проведения факторинговых операций: процедура уведомления дебиторов об уступке денежных требований, механизм уступки, гарантии прав и обязательства участников сделки. Отсюда и разночтения в понимании данной услуги, как самими потребителями и операторами услуг, так и регулирующими органами, что приводит к несхожим судебным решениям в спорных вопросах при одинаковых исходных ситуациях.

Все особенности и механизм проведения международных факторинговых операций на базовом уровне отражены в международных конвенциях «УНИДРУА» и «ЮНСИТРАЛ». Многие страны при разработке внутренних норм и правил регулирования факторинговой деятельности опирались на данные документы. Наиболее распространенной является Конвенция «УНИДРУА», ее ратифицировали и подписали более 50 стран, включая, как ни странно, Украину, однако России среди них нет.

Конвенция «ЮНСИТРАЛ», в отличие от «УНИДРУА», охватывает более широкий круг операций, однако ее ратифицировала лишь одна страна, а для вступления в силу необходимо пять ратификаций. Ратификация Россией этих документов, или хотя бы конвенции «УНИДРУА», позволит устранить ряд барьеров и создаст законодательную базу, как для внутреннего факторинга, так и для международных факторинговых операций, что станет серьезным толчком к развитию данного инструмента торгового финансирования. Кроме того, в пользу ратификации, говорит и тот факт, что урегулирование правового поля данного сектора финансовых услуг позволит снять законодательную неопределенность и тем самым, снизит страновые риски России, а соответственно поспособствует повышению уверенности иностранных партнеров в торговых операциях с российскими контрагентами.

2. Жесткое валютное законодательство России в части требований о своевременной и полной репатриации валютной выручки резидентами, а также открытии паспортов сделок по внешнеторговым контрактам. Все это не позволяет проводить полноценные международные факторинговые сделки по стандартам, принятым во всем мире, более того, несет серьезные препятствия для проведения экспортных сделок.

Почему в России не работает схема двухфакторного международного факторинга?

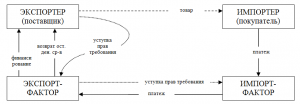

Классическая схема двухфакторного международного факторинга подразумевает тесное сотрудничество четырех участников: поставщика (экспортера), покупателя (импортера), экспорт-фактора и импорт-фактора (см. рис.). Экспортер поставляет товар импортеру на условиях отсрочки платежа, в свою очередь экспорт-фактор финансирует поставщика, а импорт-фактор выступает гарантом своевременного и полного платежа импортера. После наступления срока оплаты по договору поставки, покупатель перечисляет денежные средства на счет импорт-фактора, импорт-фактор переводит платеж импортера экспорт-фактору. Если импортер не погашает долг за отгруженный товар, импорт-фактор сам производит гарантийный платеж за импортера. Затем экспорт-фактор зачисляет поступившие денежные средства на счет экспортера за вычетом комиссий и суммы первого платежа (финансирования).

Рис. Схема движения денежных средств от импортера к экспортеру при международном факторинге

То есть, все расчеты осуществляются строго через финансовых агентов, что позволяет регулировать и контролировать выполнение обязательств со стороны всех участников сделки.

В соответствии с валютным законодательством Российской Федерации «при осуществлении внешнеторговой деятельности резиденты обязаны в сроки, предусмотренные внешнеторговыми договорами (контрактами), обеспечить возврат от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги [2]». Невыполнение резидентом данной обязанности, влечет наложение административного штрафа в размере от 1/150 ставки рефинансирования Центрального банка РФ от суммы денежных средств, за каждый день просрочки, и от 3/4 до 1 размера суммы незачисленных денежных средств [2].

Это означает, что денежные средства за поставленный товар в обязательном порядке должны поступить напрямую на счет поставщика (резидента) и именно по паспорту сделки от того лица, которое участвует в этой сделке, то есть иностранного дебитора российского поставщика.

Получается, что валютная выручка не может поступать на расчетный счет экспорт-фактора, ровно, как и не может быть перечислена импорт-фактором, так как в паспорте сделки плательщиком выступает покупатель товара, а не его факторинговая компания.

Импортный факторинг и экспортный

Теоретически, чтобы валютная выручка поступала на счет экспорт-фактора на законных основаниях, должна произойти замена субъекта (как резидента, так и иностранного контрагента) в паспорте сделки. Для этого отечественному фактору необходимо покупать экспортную дебиторскую задолженность у экспортера. Это крайне сложная процедура, кроме того, в этой ситуации экспорт-фактор становится ответственным за возврат валютной выручки со всеми вытекающими последствиями. Поэтому сейчас отечественный экспортный факторинг представляет собой не операцию по уступке денежного требования и его финансированию, а кредит под обеспечение выручки. То есть фактору приходится работать в правовом поле, когда, по сути, уступка должна быть, однако на практике этого не происходит, в итоге российский фактор уступает иностранному фактору права денежного требования, которые ему не принадлежат.

Кроме того, требование о поступлении валютной выручки на счет поставщика, обязывает отечественных факторов работать по схеме конфиденциального факторинга, когда платеж производится в обход факторингового счета. Данная схема увеличивает риски фактора, так как финансовому агенту приходится надеяться на добросовестность экспортера, который после получения выручки сообщит о платеже, осуществит продажу валюты и погасит финансирование. В этой ситуации в более выигрышном положении находятся банковские факторы, так как им проще контролировать все поступления на расчетный счет экспортера, который, как правило, открыт в банке, в котором поставщик обслуживается по факторингу. Что касается небанковских факторинговых компаний – единственным страховым механизмом возврата финансирования выступает договор о безакцептном списании денежных средств с расчетного счета экспортера.

Эти причины во многом объясняют тот факт, что на отечественном рынке импортный факторинг растет быстрее экспортного. В настоящее время на долю экспортного факторинга приходится лишь 1 873,58 млн руб. (1 214,9 млн руб. в 2010 г.), в то время как на долю импортного факторинга – 7 707,18 млн руб. (1 855,18 млн руб. в 2010 г.). Более того, 90% операций экспортного факторинга реализуются по однофакторной модели, то есть без участия иностранного фактора, импортный факторинг, реализуется по двухфакторной модели с использованием инфраструктуры международных факторинговых ассоциаций.

Заключение

Резюмируя вышесказанное, стоит подчеркнуть, что международный факторинг способен повысить конкурентоспособность отечественных товаров, наладить взаимовыгодные партнерские отношения с иностранными контрагентами, диверсифицировать российскую экономику. Эти качества особенно актуальны и востребованы сегодня, когда Россия вступает в систему открытой международной торговли с ее устоявшимися правилами и стандартами, поэтому целесообразно сформировать базу необходимую для эффективного развития рынка международного факторинга.

Источники:

2.Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

3. Кодекс РФ об административных правонарушениях (КоАП) № 195-ФЗ.

Страница обновлена: 02.08.2026 в 09:43:55

Download PDF | Downloads: 38

Peculiarities and Problems of International Factoring Development in Russia

Podlesnova A.Y.Journal paper

Russian Journal of Entrepreneurship *

№ 09 / May, 2012

Abstract:

International factoring in Russia is not growing, despite the increase in turnover. In 2011, only 0.04% of the total supply of foreign goods was serviced by Russian factoring companies. On the one hand, it indicates a large untapped market; on the other hand, the question is why such a promising product has found no wide use in Russia. Problems that occur upon conducting international factoring operations are discussed in the paper, which also includes some suggestions in terms of how to solve them.

Keywords: foreign trade, international factoring, currency regulation, export factoring, import factoring