Методический подход к принятию управленческих решений на основе бюджетирования в малых рыбохозяйственных предприятиях

Скачать PDF | Загрузок: 42

Статья в журнале

Российское предпринимательство *

№ 8 (206), Апрель 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Автором предложена система принятия и реализации управленческих решений с использованием инструмента бюджетирования в малых рыбохозяйственных предпринимательских структурах.

Ключевые слова: бюджетирование, рыбохозяйственный бизнес, предпринимательские структуры, управленческие решения, проблемы малых предприятий

Качество управления зависит от информационного сопровождения принятия и реализации управленческих решений на пути к достижению намеченных целей компании. Одним из инструментов информационного обеспечения всех этапов принятия и реализации управленческих решений является система бюджетирования, каждая ступень внедрения которой соответствует этапу принятия управленческих решений.

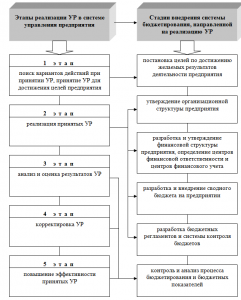

Изучение методов поэтапной реализации управленческих решений и систем информационного обеспечения позволило разработать и апробировать методический подход принятия и реализации управленческих решений на основе внедрения системы бюджетирования на малых рыбохозяйственных предприятиях (см. рис).

Разработанная автором методика повышения эффективности принятия и реализации управленческих решений на основании внедрения системы бюджетирования на малом рыбохозяйственном предприятии основана на совершенствовании управления рыбохозяйственными компаниями малого бизнеса и представляет собой свод организационно-методических указаний, применяемый на пути к достижению желаемых целей предприятий.

Рис. Методический подход к принятию и реализации управленческих решений посредством внедрения системы бюджетирования на малых рыбохозяйственных предприятиях

* Источник: составлено автором

Этапы принятия и реализации управленческих решений

Первый этап

Предполагает поиск вариантов действий и принятие решений для достижения целей предприятия и соответствует постановке целей по достижению желаемых результатов. Постановка целей компании на первом этапе внедрения бюджетирования позволяет руководителю определить дальнейший план действий и принимать управленческие решения по каждой сфере целевого воздействия.

Анализ существующей системы управления, а также современные проблемы малых предприятий рыбохозяйственного бизнеса позволили сформулировать основные направления принятия управленческих решений для достижения указанных целевых показателей предприятия:

1) укрепление положения на рынке;

2) развитие новых направлений деятельности;

3) пополнение собственных оборотных средств;

4) повышение квалификации, обучение и развитие действующего персонала;

5) снижение расходной части хозяйственной деятельности предприятия:

– составление бюджетов оптимальных затрат на поддержание хозяйственной деятельности;

– контроль и анализ выполнения бюджетов затрат;

– изыскание инновационных, технологичных путей снижения затрат;

– создание резервных статей затрат по основным их статьям

Второй этап

Охватывает четыре стадии дальнейшего внедрения системы бюджетирования: утверждение организационной структуры предприятия, разработку и утверждение финансовой структуры предприятия, определение центров финансовой ответственности и центров финансового учета, внедрение сводного бюджета на предприятии, разработку бюджетных регламентов и системы контроля бюджетов. Утверждение организационной структуры, утверждение организационной и финансовой структур в рамках внедрения системы бюджетирования дает возможность осуществления управленческих решений по всем отделам компании, при этом исключается возможность дублирования действий разными отделами при реализации управленческих решений. Внедрение центров финансовой ответственности и учета, с одной стороны, контролирует выполнение управленческих решений по целевым показателям доходов и расходов, с другой стороны, позволяет определить руководителю качество выполнения управленческих решений подразделениями компании, что можно использовать при материальном стимулировании работников для выполнения поставленных задач.

Разработка и внедрение сводного бюджета является одной из емких составляющих бюджетирования [1], но именно на основе детально обоснованных показателей сводного бюджета руководители могут принимать корректные управленческие решения как по конечным целевым показателям, так и по текущим вопросам деятельности компании.

Разработка бюджетных регламентов и системы контроля бюджетов позволяет подробно инструктировать каждое подразделение или сотрудника, утверждать для них порядок действий, обозначать сферу ответственности в принятии и реализации управленческих решений, что дает возможность персоналу следовать по строго намеченному плану для достижения целей компании.

Третий, четвертый и пятый этапы

Связаны с анализом и оценкой результатов, корректировкой с целью повышения эффективности управленческих решений. Эти этапы осуществляются на стадии контроля и анализа процесса бюджетирования и бюджетных показателей. Контроль и анализ бюджетных показателей позволяет определить эффективность принятых управленческих решений как в количественном выражении (по системе показателей), так и в качественном (по направлениям деятельности, по направлениям достижения целей, по качеству работы каждого подразделения и т.д.). На основании полученной информации собственник или руководитель компании может предпринимать последующие управленческие решения и повышать их эффективность с учетом опыта прошлых ошибок.

Реализация принятых управленческих решений позволяет перейти к следующим этапам: анализ и оценка результатов управленческих решений, корректировка и повышение эффективности принятых решений. С одной стороны, эти этапы сопровождают весь процесс реализации управленческих решений, с другой стороны – позволяют провести анализ, оценить и провести корректировку принятых на первом этапе решений, направленных на достижение целей компании. Таким образом, за счет анализа и корректировки управленческих решений повышается их эффективность.

Текущий контроль исполнения управленческих решений по операционным бюджетам можно производить путем сравнения плановых и нормативных показателей по каждому бюджетному показателю. Контроль исполнения управленческих решений по основным бюджетам вытекает из данных о выполнении операционных бюджетов и отражает влияние каждого из операционных бюджетов на общее финансовое состояние предприятия. То есть текущий контроль исполнения управленческих решений могут обеспечивать операционные бюджеты, контроль исполнения конечных показателей по принятым управленческим решениям способны обеспечить основные бюджеты. Своевременный анализ и корректировка исполнения бюджетных показателей позволяет принимать управленческие решения, нацеленные на предотвращение негативных финансовых последствий на протяжении всего процесса управления предприятием.

Заключение

Таким образом, информационное обеспечение бюджетирования охватывает все этапы принятия и реализации управленческих решений: с выбора целей организации до оценки результатов по ранее принятым управленческим решениям. Кроме того, система бюджетирования как инструмент принятия и реализации управленческих решений позволяет проводить их текущую корректировку, определять сферы ответственности сотрудников и подразделений по принятию решений, а также дает возможность сотрудникам идти к конкретным, а не «призрачным» целям компании.

Источники:

Страница обновлена: 19.07.2026 в 17:14:02

Download PDF | Downloads: 42

Methodical Approach to Making Managerial Decisions Based on Budgeting at Small Fishery Enterprises

Ayndinova I.S.Journal paper

Russian Journal of Entrepreneurship *

№ 8 / April, 2012

Abstract:

The author suggests a system of managerial decision-making and implementation of decisions, using the tools of budgeting in small fishery businesses.

Keywords: budgeting, management decisions, business structures, problems of small businesses, fishery business