Влияние демографии на формирование цены первичной недвижимости

Сироткин В.А.1, Скорин А.В.2![]() , Романова А.Э.1

, Романова А.Э.1

1 Уральский федеральный университет им. первого Президента России Б.Н. Ельцина, Россия, Екатеринбург

2 Девелоперская компания ООО "Первостроитель", ,

Скачать PDF | Загрузок: 96 | Цитирований: 7

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 1 (Январь-Март 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=38239363

Цитирований: 7

Аннотация:

Рынок недвижимости является механизмом, с помощью которого соединяются права и интересы, устанавливаются цены на недвижимость. В данной статье рассмотрена проблема смены поколения покупателей, как одна из основных проблем развития рынка первичной недвижимости. На основании проанализированных факторов, оказывающих существенное влияние на формирование цен жилья на первичном рынке, выявлена причинно-следственная связь данной проблемы. Авторами были проанализированы изменения демографических показателей и их влияние на рынок жилой недвижимости. Спрос на жилую недвижимость зависит от общих законов функционирования рыночной экономики и выражается следующим: повышение спроса вызывает подъем цен, а его отсутствие, влияет на их снижение. Выявлена взаимосвязь спроса и предложения. Так же рассмотрены основные потребители первичного рынка недвижимости и их потребительские предпочтения.

Ключевые слова: ценообразование, строительство, жилая недвижимость, демография, рынок жилья, факторы, застройщик, первичный рынок недвижимости, «Демографическое эхо»

JEL-классификация: R31, R38, R39

Введение

Первичный рынок жилой недвижимости в своем функционировании сталкивается с рядом общих проблем, связанных с экономикой, а также специфических характеристик рынка жилья, создающих препятствия к его развитию в будущем. Одна из важнейших проблем развития жилья на первичном рынке состоит в том, что сложилась очевидная асимметрия между количеством заинтересованных в приобретение людей и объемами ввода нового жилья. Сложившаяся асимметрия спроса и предложения является следствием смены поколения покупателей, что является отражением демографических изменений. Демографический фактор оказывает существенное влияние на первичный рынок недвижимости.

Ключевые факторы, влияющие на формирование цен на рынке жилой недвижимости

На рынок недвижимости оказывают воздействие данные факторы: политические, социально-культурные, экономические, научно-технические, природно-географические, демографические. Эти факторы делают рынок очень изменчивым. Как известно, полный цикл строительного проекта занимает от двух до четырех лет, и потому архиважно прогнозировать изменения экономической ситуации в строительной сфере и их влияние на рынок жилья.

Одной из главных функций рынка недвижимости является установление таких цен, при которых объем предложений будет соответствовать платежеспособному спросу. Для реализации данного правила необходимо понимание ценообразующих факторов для рынка жилой недвижимости. Рассмотрим более подробно, что же такое ценообразующие факторы. Согласно сложившейся научной терминологии, ценообразующие факторы – это совокупность различных изменчивых условий, оказывающих влияние на формирование уровня, структуры и динамики цен, устанавливая тенденцию к их понижению или повышению. Данные факторы можно разделить на три равные по значимости группы.

Первая группа. К ней относятся факторы, которые не связаны напрямую с объектом недвижимости, но оказывающие косвенное влияние на рынок недвижимости в целом и его ценообразование. Сюда можно отнести:

– экономические (инвестиции в строительной сфере, налоговые ставки, потенциальный спрос и предложение, рынок недвижимости);

– социальные (демография, уровень образования, плотность населения, кол-во браков и разводов и т. п.);

– природные (география местности, экологические, геодезическая обстановка, уровень сейсмологической активности территории, геологические);

– политические (лицензирование, законодательство в налоговой сфере, права и обязанности граждан, отношение к частной собственности, территориальное зонирование, собственность на землю).

Вторая группа. Включает факторы, которые напрямую связаны с объектом недвижимости, его стоимостью и сопровождающими сделками. К данной группе относятся:

– условия реализации объекта недвижимости;

– местоположение объекта недвижимости;

– физические характеристики (стационарность, уникальность, долговечность);

– условия финансирования.

Третья группа. Это факторы, связанные с архитектурно-строительными решениями (объемно-планировочные показатели, эксплуатационные доходы и расходы, стоимость строительства и др.) [32] (Fridman, Orduey, 1995).

В ходе проведенных исследований [11, 20, 21, 26] (Gareev, 2018; Mokronosov, Pridvizhkin, Skorin, 2011; Mokronosov, Skorin, 2013; Sirotkin, 2016), нами было выявлено, что существенное воздействие на формирование спроса на рынке жилой недвижимости оказывает демографический фактор. В демографии наблюдается так называемое «демографическое эхо» Великой Отечественной войны. Последствия войны сказались на сокращении численности населения, изменении структуры возрастных групп в российском обществе, а также усилили последствия демографического кризиса 1990-х годов. Такая тенденция, как старение населения и сокращение числа молодых покупателей, оказывает кардинальное воздействие на рынок жилья и в частности, на рынок новостроек.

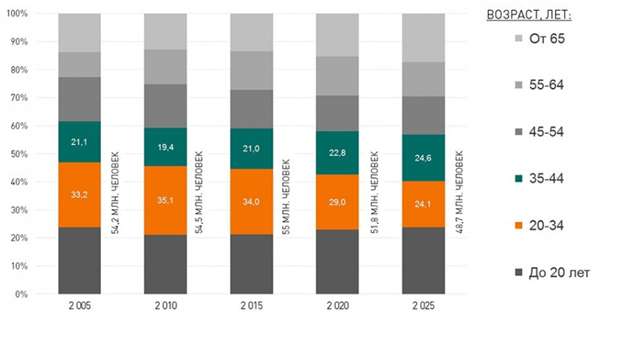

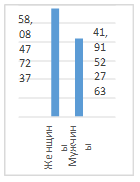

На графиках (рис. 1 и рис. 2), представленных ниже, отчетливо прослеживаются последствия «демографического эха» войны, а именно увеличение численности пожилого населения и значительное уменьшения молодого поколения.

Рисунок 1. Возрастная структура населения России. Прогноз Росстата (по данным Росстата)

Источник: http://www.gks.ru

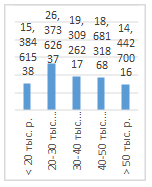

В связи с динамичной демографической ситуацией изменяется структура спроса по мотиву покупки [16] (Lavrinenko, Sukhova, Shishkina, 2014). Следовательно, доля покупателей сегмента «первое жилье» может сократиться, в то время как доля покупателей в сегментах «увеличение площади» и «повышения качества жилья» возрастет. Основными покупателями первичной недвижимости является население в возрастной группе от 20–34 лет. Как видно по динамике численности населения России, данная возрастная группа в ближайшем будущем существенно снижается.

Рисунок 2. Динамика численности населения России по отдельным возрастным группам, млн человек (по данным Росстата)

Источник: http://www.gks.ru

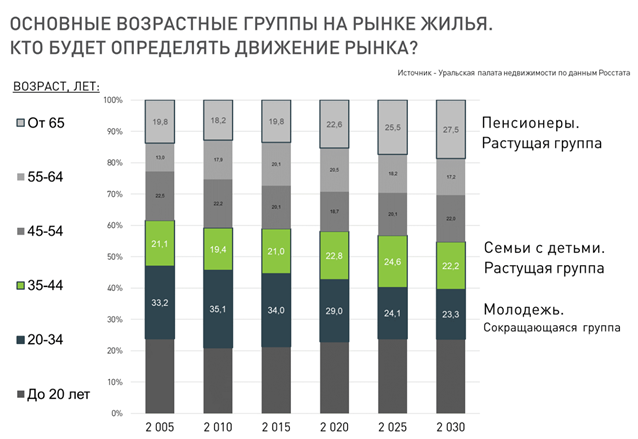

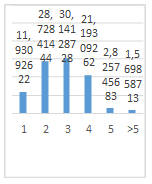

По данным Федеральной службы государственной статистики (рис. 3) можно сделать вывод, что происходит смена поколений покупателей.

Рисунок

3. Возрастная структура населения России, млн человек.

Прогноз Росстата (по данным Росстата)

Рисунок

3. Возрастная структура населения России, млн человек.

Прогноз Росстата (по данным Росстата)

Источник: http://www.gks.ru

При достаточно высокой потребности в жилье данная возрастная группа характеризуется относительно невысоким уровнем доходов по сравнению с людьми более старшего возраста. И для приобретения своего жилья часто необходима дополнительная материальная поддержка либо со стороны старшего поколения, либо помощь государства [27] (Sternik, Sternik, 2008). Данная группа населения ориентирована на недвижимость класса эконом и комфорт и, как правило, нуждается в нескольких комнатах (табл. 1).

Таблица 1

Сегментация по классам жилой недвижимости

|

Класс

|

Диапазон, млн руб.

| |||

|

1-комнатные

|

2-комнатные

|

3-комнатные

|

4 и более

комнат

| |

|

Эконом

|

До 3,0

|

До 4,0

|

До 5,5

|

До 7,5

|

|

Комфорт

|

3,0–4,0

|

4,0–6,0

|

5,5–7,5

|

7,5–10,0

|

|

Бизнес

|

Свыше 4,0

|

Свыше 6,0

|

Свыше 7,5

|

Свыше 10,0

|

Методика исследования социально–демографического состава покупателей на рынке недвижимости

Для более детального исследования социально-демографического состава покупателей на рынке жилья мы воспользовались практическим опытом и результатами исследований девелоперской компании «Первостроитель» из Екатеринбурга [23]. Представленные результаты получены на основании первичной информации, собранной в ходе проведения исследования. Основным источником информации являются материалы опроса покупателей и потенциальных покупателей жилой недвижимости, проживающих на рассматриваемой территории, а именно Екатеринбург, Арамиль, Березовский, Верхняя Пышма, Среднеуральск. Метод опроса – стандартизованные телефонные интервью. Метод регистрации информации – ручная регистрация в опросных формах. Все домохозяйства охваченной исследованием территории отвечают одному из следующих формальных критериев:

– имеют опыт покупки жилой недвижимости в многоквартирных домах в течение трех последних полных лет;

– планируют покупку жилой недвижимости в многоквартирных домах в течение ближайших пяти лет, включая год проведения исследования.

В таблице 2 показаны основная возрастная группа покупателей, их доход и потребность в размере домохозяйства.

Таблица 2

|

Социально-демографический

состав потенциальных покупателей

Все домохозяйства Екатеринбурга, представители которых планируют покупку жилой недвижимости в многоквартирных домах в течение ближайших пяти лет | ||||

Источник: Отчет о результатах маркетингового исследования «Рынок жилой недвижимости Екатеринбурга: предпочтения и ожидания покупателей» (2018 г.)

Для наглядного сравнения в таблице 3 представлены те же социально-демографические показатели, которые получились в ходе маркетингового исследования по рынку жилой недвижимости 10 лет назад.

Таблица 3

|

Социально-демографический

состав потенциальных покупателей

Все домохозяйства Екатеринбурга, представители которых планируют покупку жилой недвижимости в многоквартирных домах в течение ближайших 5-и лет | ||||

Источник: Отчет о результатах маркетингового исследования «Екатеринбургский рынок жилой недвижимости: предпочтения потребителей» (2008 г.)

Благодаря возможности сравнения показателей социально-демографического состава потенциальных покупателей по истечении времени можно увидеть, как произошла явная смена поколений покупателей и, следовательно, изменения в структуре спроса. Видно, что возрастная группа от 31–40 в 2018 году значительно возросла по сравнению с 2008 годом. Существенные изменения коснулись и потребностей в размере домохозяйства.

Структура спроса по количеству комнат

Как показано в таблице 4, структура спроса и фактических покупок на первичном рынке заметно различаются. В первую очередь, это касается соотношения спроса и предложения на 1-комнатные и 2-комнатные квартиры. Предложение 1-комнатных квартир выше, чем фактический спрос на них в последние годы – 53,1 % против 42,2 %. В то же время на 2-комнатные квартиры наоборот: их доля в существующем предложении составляет 29,5 %, тогда как в структуре спроса – 34,9 %. То есть можно говорить об определенном дисбалансе спроса и предложения. Более того, в перспективе спрос может еще больше сместиться с 1-комнатных к 2-комнатным квартирам: как показано в правом столбце врезки, в планах потенциальных покупателей на долю однокомнатных квартир приходится 30,0 %, двухкомнатных – 42,1 %.

Таблица 4

|

Сопоставление данных о фактически сделанных покупках, структуры предложения жилой недвижимости и потребительских планов потенциальных покупателей | |||||||

|

Количество комнат

|

|

| |||||

|

Доля, %

| |||||||

|

|

|

| |||||

|

Фактические

покупки на протяжении 2014-го – первой половины 2018 годов

|

Предложение на конец

2016 года [1]

|

Покупки, планируемые

в течение ближайших пяти лет

| |||||

|

|

|

|

|

| |||

|

Первичный

рынок

|

Вторичный

рынок

|

Первичный

рынок

|

Вторичный

рынок

| ||||

|

|

|

|

| ||||

|

1-комнатные

и студии

|

42,2

|

30,9

|

53,1

|

29,2

|

30,0

| ||

|

2-комнатные

|

34,9

|

44,4

|

29,5

|

35,2

|

42,1

| ||

|

3-комнатные

|

19,7

|

20,8

|

16,4

|

28,1

|

22,8

| ||

|

4

и более комнат

|

3,2

|

3,9

|

1,0

|

7,5

|

5,1

| ||

Мотивы покупки

В таблице 5 представлено распределение покупателей по мотивам покупки.

Таблица 5

|

Мотивы покупки | |||||

|

Мотивы покупки

|

|

| |||

|

Доля

покупателей, %

| |||||

|

|

|

| |||

|

|

|

| |||

|

Купили

жилую недвижимость в последние 3,5 года

|

Планируют

покупку в течение ближайших пяти лет

| ||||

|

|

| ||||

|

|

| ||||

|

Купили на первичном

рынке

|

Купили на вторичном

рынке

| ||||

|

|

|

| |||

|

Покупка

первого жилья для себя

|

44,2

|

41,1

|

30,3

| ||

|

Покупка

жилья для родственников, которые будут жить отдельно

|

4,4

|

8,2

|

14,7

| ||

|

Увеличение

площади

|

28,5

|

31,4

|

23,9

| ||

|

Увеличение

количества комнат

|

17,7

|

23,2

|

18,8

| ||

|

Переезд

в жилье с лучшей планировкой

|

5,6

|

2,4

|

20,7

| ||

|

Переезд

в более новый дом

|

7,2

|

1,4

|

19,3

| ||

|

Переезд

в дом с более качественной уборкой подъездов и придомовой

территории

|

3,2

|

<0,1

|

12,9

| ||

|

Смена

района проживания

|

3,2

|

2,9

|

5,7

| ||

|

Желание

сменить окружение

|

2,0

|

0,5

|

2,4

| ||

|

Возможность

записать детей в хорошую школу

|

1,2

|

0,5

|

3,1

| ||

|

Желание

сократить время на дорогу до работы

|

1,6

|

1,9

|

3,0

| ||

|

Инвестиции

|

10,4

|

6,3

|

4,2

| ||

|

Другие

мотивы

|

1,6

|

3,9

|

0,3

| ||

|

Затрудняются

ответить

|

1,2

|

0,5

|

0,2

| ||

Как показано в таблице 5, мотивы покупки в последние годы (на протяжении 2014-го – первой половины 2018 годов) и мотивы покупок, планируемых на следующие годы, заметно отличаются. Доля тех, кто планирует покупку первого жилья, заметно меньше, чем это было в предыдущие годы (30,3 % против более чем 40 % в последние годы). Такой результат представляется вполне закономерным: поколение 1990-х годов рождения меньше по численности, чем поколение 1980-х, определявшее спрос на первое жилье в последние годы. При этом, наоборот, заметен рост по строке «планируют покупку жилья для родственников, которые будут жить отдельно» – с 4,4 % на первичном рынке в последние годы до 14,7 % на ближайшие 5 лет. Вероятно, это связано с трендом на уменьшение среднего размера домохозяйства, который прослеживается на протяжении достаточно длительного времени. Хотя и следует отметить, что уменьшение размера домохозяйств происходит очень медленно, прослеживается лишь на протяжении десятилетий, и такое резкое изменение не может объясняться только им.

Очень явно выражен мотив «переезд в жилье с лучшей планировкой»: если при покупках на первичном рынке в период 2014-го – первой половины 2018 годов на первичном рынке его отмечали только 5,6 % покупателей, то среди тех, кто планирует покупки в ближайшие годы, его указывают уже 20,7 %. Учитывая, что по другим ключевым характеристикам (площадь, количество комнат) такие изменения не отмечаются, можно ожидать, что в ближайшие годы спрос сместится именно в сторону повышения качества жилья – к выбору более продуманных планировок.

Влияние тенденции спроса на структуру и уровень цен на рынке жилой недвижимости

Спрос создает предложение, а значит, застройщикам необходимо подстраиваться и учитывать данный фактор. При оценке недвижимости одним из основных является фактор спроса и предложения. Фактор спроса и предложения учитывает влияние закона спроса и предложения, определяющего рыночную стоимость объекта недвижимости. Спрос – это уровень объектов, которые покупатель планирует и может приобрести в конкретный период времени по установленной цене на данном рынке. Предложение, как правило, это количество объектов, представленных застройщиками к продаже в данный период времени. Уровень цен на равновесном рынке определяет соотношение спроса и предложения. Повышение спроса всегда вызывает подъем цен, а его отсутствие, влияет на их снижение. Поэтому особенно важно при формировании цены учитывать тенденцию спроса на рынке и количество предложения [12] (Golubkov, 1998).

В соответствии с данными Федеральной службы государственной статистики с 2015 года происходит ежегодное снижение застройщиками вводимого жилья (рис. 4).

Рисунок 4. Объемы ввода застройщиками жилья по годам

Источник: http://www.gks.ru

На представленном графике видно, что по сравнению с прошлым годом ввод жилья застройщиками в 2018 году снизился на 14,3 %.

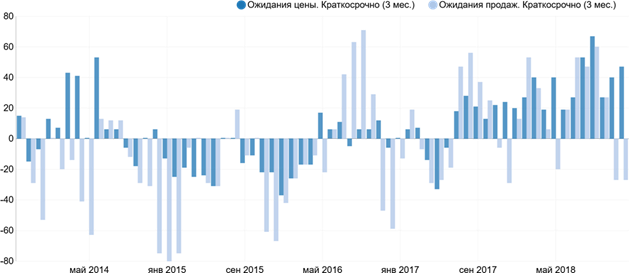

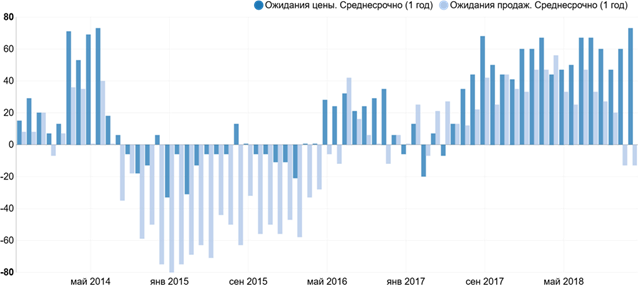

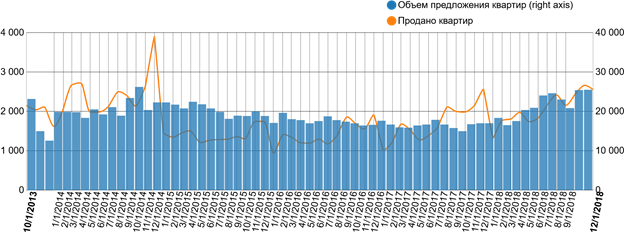

При оценке спроса необходимо ориентироваться на объемы продаж. Подробно рассмотреть тенденцию спроса можно на примере данных по г. Екатеринбургу от Уральской палаты недвижимости (рис. 5 и рис. 6).

Рисунок 5. Индексы ожиданий

Источник: Проект Уральской палаты недвижимости «Система обмена данными по рынку недвижимости Екатеринбурга»

Впервые за несколько лет среднесрочный индекс продаж остается в отрицательной плоскости. Это значит, что баланс оценок на следующий год сместился в сторону сжатия рынка на фоне роста цен. Необходима коррекция рынка при сохранении положительного изменения цен.

Рисунок 6. Статистика предложения и продаж квартир

Источник: Проект Уральской палаты недвижимости «Система обмена данными по рынку недвижимости Екатеринбурга»

По итогам декабря 2018 года число сделок на первичном рынке жилья снизилось относительно ноября до 2554. Это на 4 % ниже, чем год назад. При этом по итогам 2018 года общее количество покупателей выросло на 21 % до 24830. Активизация рынка в 2018 году происходила на фоне сокращения предложения.

Таблица 6

Продажи квартир на первичном рынке участниками проекта, количество объектов

|

Месяц

|

Совокупный

объем предложения, квартир

|

Совокупный

объем продаж, квартир

|

из

них в ипотеку, квартир

|

Доля

компаний на рынке, %

|

Оценночный

объем продаж на всем рынке, квартир

|

|

Июль

2018

|

17337

|

1555

|

840

|

72,25

|

2152

|

|

Август

2018

|

17210

|

1692

|

908

|

69,98

|

2418

|

|

Сентябрь

2018

|

15528

|

1457

|

741

|

67,7

|

2152

|

|

Октябрь

2018

|

14087

|

1643

|

873

|

67,83

|

2422

|

|

Ноябрь

2018

|

17620

|

1845

|

964

|

69,38

|

2659

|

|

Декабрь

2018

|

16943

|

1701

|

894

|

66,59

|

2554

|

Заключение

На сегодняшний день предложение превышает спрос, что приводит к необходимости учитывать сложившуюся обстановку при формировании структуры и уровня цен на первичном рынке жилой недвижимости. Одним из важных ценообразующих факторов является изменение демографической структуры населения, влияющей на спрос на данном рынке.

В статье продемонстрирована важность учета демографического фактора при планировании строительства жилья застройщиками. Демографические изменения вызывают смену поколений покупателей, что существенно меняет ситуацию на рынке первичной недвижимости. Учитывая сложившуюся ситуацию на рынке новостроек, а именно превышение предложения над спросом, необходимо учитывать изменившиеся потребности в домохозяйствах и возможности покупателей.

[1] - по данным Уральской палаты недвижимости «Рынок жилой недвижимости. IV квартал 2016 г., Екатеринбург».

Источники:

Автономов В.С. Как работает рынок: спрос и предложение. Bibliotekar. [Электронный ресурс]. URL: http://www.bibliotekar.ru/biznes-63/4.htm.

Андерсон К. Бесплатное. Будущее радикальных цен. - М.: BestBusinessBooks, 2015.

Андреева Т.В. Цепочка создания стоимости продукта. Формирование и оценка эффективности. / Монография. - М.: ИНФРА-М, РИОР, 2016.

5. Анисимова Н.А., Окунева Т.В. Особенности применения маркетинга в отраслях и сферах деятельности // Инновации, технологии и бизнес. Воронежский государственный технический университет. – 2018. – № 1(4). – С. 5-9.

6. Анисимова Н.А., Смотрова Т.И., Солгалов А.В. Финансирование маркетинговых программ застройщика жилья // Экономика в инвестиционно- строительном комплексе и ЖКХ. – 2018. – № 1(15). – С. 18-23.

Бузырев В.В., Суворова А.П., Аммосова Н.М. Основы ценообразования и сметного нормирования в строительстве. - М.: Феникс, 2015. – 256 с.

Быстров А.В. Недвижимость. Практическая энциклопедия. - М.: ГроссМедиа, 2005. – 406 с.

Вандескрик К. Демографический анализ. - М.: АСТ, 2010. – 240 с.

10. Виноградова Д.И. Факторы, влияющие на экономическую эффективность и инвестиционную привлекательность объектов недвижимости // Научный альманах. – 2015. – № 7(9). – С. 72-74. – doi: 10.17117/na.2015.07.072 .

11. Гареев И.Ф. Жилищные исследования в Российской Федерации: состояние, цели, институты // Жилищные стратегии. – 2018. – № 2. – С. 211-238. – doi: 10.18334/zhs.5.2.39550.

Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Издательство«Финпресс», 1998. – 416 с.

Дейли Д. Эффективное ценообразование - основа конкурентного преимущества. / Пер. с англ. - М:. Издательский дом"Вильямс", 2004. – 304 с.

Долан Р.Дж,. Саймон Г. Эффективное ценообразование. - М:. Изд-во"Экзамен", 2005. – 416 с.

Единый Реестр Застройщиков. [Электронный ресурс]. URL: https://erzrf.ru.

16. Лавриненко Я.Б., Сухова В.Е., Шишкина Л.А. Организация результативного маркетинга в агентствах недвижимости // Современная экономика: проблемы и решения. – 2014. – № 10(58). – С. 145-153.

17. Манухина Л.А. Об инвестиционной жилищной политике, направленной на увеличение количественных и качественных параметров жилищной обеспеченности населения // Недвижимость: экономика, управление. – 2013. – № 1. – С. 58-60.

Маренков Н. Эластичность спроса и последствия ее недооценки. Inventech.ru. [Электронный ресурс]. URL: http://www.inventech.ru/lib/cost/cost-0009.

19. Стерник Г. М., Стерник С.Г. Методология прогнозирования российского рынка недвижимости // Механизация строительства. – 2013. – № 8(830). – С. 53-63.

20. Мокроносов А.Г., Придвижкин С.В., Скорин А.В. Размер богатства домохозяйств как фактор формирования платежеспособности на рынке индивидуальной жилой недвижимости // Изв. УрГЭУ. – 2011. – № 6(38). – С. 105-111.

21. Мокроносов А.Г., Скорин А.В. Джентрификация как фактор развития рынка индивидуальной жилой недвижимости крупнейшего города // Известия Уральского государственного экономического университета. – 2013. – № 2. – С. 96-104.

22. Никишина О.В., Моргунова Т.А. Оценка инвестиционной привлекательности объектов недвижимости // Известия вузов. Инвестиции. Строительство. Недвижимость. – 2016. – № 2(17). – С. 80-86.

Отчет о результатах маркетингового исследования «Рынок жилой недвижимости Екатеринбурга: предпочтения и ожидания покупателей». Исследование проведено исследовательской компанией ИНФОРМЭС по заказу ООО Агентство недвижимости «Мира 39» (ТМ «ПЕРВОСТРОИТЕЛЬ») в соответствии с Приложениями №1, 2 и 3 к договору 05-2017 от 12 января 2017 года

24. Попов В.Г., Анисимова Н.А., Смотрова Т.И. Планирование и оценка эффективности мероприятий по рекламе и продвижению на рынке жилой недвижимости // Современная экономика: проблемы и решения. – 2017. – № 2(86). – С. 96-106. – doi: 10.17308/meps.2017.02/1593 .

Рябых Д. Сравнительный анализ развития рынков: оценка, анализ и прогнозирование спроса и предложения, цен и их динамики. Marketing. [Электронный ресурс]. URL: http://www.marketing.spb.ru/lib-mm/mibif/6/ls3_1.htm.

26. Сироткин В.А. Кластеризация регионального рынка недвижимости на примере Свердловской области // Жилищные стратегии. – 2016. – № 3. – С. 163-178. – doi: 10.18334/zhs.3.3.36509.

27. Стерник Г.М., Стерник С.Г. Основная закономерность развивающихся рынков недвижимости // Национальные проекты. – 2008. – № 5. – С. 92-95.

28. Стерник Г.М., Стерник С.Г. Факторы и тренды развития российского рынка многоквартирного жилья по итогам 2017 года // Жилищные стратегии. – 2018. – № 3. – С. 251-304. – doi: 10.18334/zhs.5.3.39564.

29. Тыртышов Ю.П. Проблемы формирования рынка доступного жилья в Российской Федерации // Экономика строительства. – 2004. – № 11. – С. 2-13.

30. Улина О.С., Казаков А.А. Особенности маркетинга на рынке недвижимости // Экономика и социум. – 2014. – № 1-2(10). – С. 915-919.

Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru.

Фридман Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости. / Пер. с англ. - М., 1995.

Страница обновлена: 20.07.2026 в 17:47:46

Download PDF | Downloads: 96 | Citations: 7

The impact of demographics on the price of the primary property

Sirotkin V.A., Skorin A.V., Romanova A.E.Journal paper

Russian Journal of Housing Research

Volume 6, Number 1 (January-March 2019)

Abstract:

The real estate market is a mechanism by which rights and interests are connected, real estate prices are set. This article deals with the problem of changing the generation of buyers, as one of the main problems of the primary real estate market. On the basis of the analyzed factors that have a significant impact on the formation of housing prices in the primary market, the causal relationship of this problem is revealed. The authors analyzed the changes in demographic indicators and their impact on the residential real estate market. The demand for residential real estate depends on the general laws of the functioning of the market economy and is expressed as follows: the increase in demand causes a rise in prices, and its absence affects their decline. The interrelation of supply and demand is revealed. The main consumers of the primary real estate market and their consumer preferences are also considered.

Keywords: factors, pricing, demography, construction, housing market, residential real estate, developer, primary real estate market, "Demographic echo"

JEL-classification: R31, R38, R39

References:

Andreeva T.V. (2016). Tsepochka sozdaniya stoimosti produkta. Formirovanie i otsenka effektivnosti [The value chain of the product. The formation and performance evaluation] M.: Infra-M, RIOR. (in Russian).

Anisimova N.A., Okuneva T.V. (2018). Osobennosti primeneniya marketinga v otraslyakh i sferakh deyatelnosti [Features of application of marketing in branches and spheres of activity]. Innovatsii, tekhnologii i biznes. Voronezhskiy gosudarstvennyy tekhnicheskiy universitet. (1(4)). 5-9. (in Russian).

Anisimova N.A., Smotrova T.I., Solgalov A.V. (2018). Finansirovanie marketingovyh programm zastroyschika zhilya [Financing of marketing programs of the builder of housing]. Ekonomika v investitsionno- stroitelnom komplekse i ZhKKh. (1(15)). 18-23. (in Russian).

Buzyrev V.V., Suvorova A.P., Ammosova N.M. (2015). Osnovy tsenoobrazovaniya i smetnogo normirovaniya v stroitelstve [The basics of pricing and budget normalization in construction] M.: Feniks. (in Russian).

Bystrov A.V. (2005). Nedvizhimost. Prakticheskaya entsiklopediya [Real estate. The practical encyclopedia] M.: GrossMedia. (in Russian).

Deyli D. (2004). Effektivnoe tsenoobrazovanie - osnova konkurentnogo preimuschestva [Effective pricing - based competitive advantages] M.: Izdatelskiy dom"Vilyams". (in Russian).

Dolan R.Dzh,. Saymon G. (2005). Effektivnoe tsenoobrazovanie [Effective pricing] M.: Izd-vo"Ekzamen". (in Russian).

Fridman Dzh., Orduey N. (1995). Analiz i otsenka prinosyaschey dokhod nedvizhimosti [Analysis and evaluation of income-generating real estate] M.. (in Russian).

Gareev I.F. (2018). Zhilischnye issledovaniya v Rossiyskoy Federatsii: sostoyanie, tseli, instituty [Housing research in the Russian Federation: condition, aims, institutions]. Russian Journal of Housing Research. 5 (2). 211-238. (in Russian). doi: 10.18334/zhs.5.2.39550.

Golubkov E.P. (1998). Marketingovye issledovaniya: teoriya, metodologiya i praktika [Marketing researches: theory, methodology and practice] M.: Izdatelstvo«Finpress». (in Russian).

Ketels C. (2003). Clusters and Cluster Initiatives Center for Strategy and Competitiveness. The cluster Initiatives Greenbook Stockholm: Bromma tryck AB.

Lavrinenko Ya.B., Sukhova V.E., Shishkina L.A. (2014). Organizatsiya rezultativnogo marketinga v agentstvakh nedvizhimosti [Organization of effective marketing in the real estate agencies]. Modern economy: problems and solutions. (10(58)). 145-153. (in Russian).

Manukhina L.A. (2013). Ob investitsionnoy zhilischnoy politike, napravlennoy na uvelichenie kolichestvennyh i kachestvennyh parametrov zhilischnoy obespechennosti naseleniya [Investment housing policy at increasing the quantity and quality of public housing provision]. Real estate: economics, management. (1). 58-60. (in Russian).

Mokronosov A.G., Pridvizhkin S.V., Skorin A.V. (2011). Razmer bogatstva domokhozyaystv kak faktor formirovaniya platezhesposobnosti na rynke individualnoy zhiloy nedvizhimosti [The size of wealth of households as a factor of formation of solvency in the market of individual residential property]. Izv. UrGEU. (6(38)). 105-111. (in Russian).

Mokronosov A.G., Skorin A.V. (2013). Dzhentrifikatsiya kak faktor razvitiya rynka individualnoy zhiloy nedvizhimosti krupneyshego goroda [Gentrification as a Factor of Individual Residential Real Estate Market Development in a Large City]. Journal of the Ural State University of Economics. 46 (2). 96-104. (in Russian).

Nikishina O.V., Morgunova T.A. (2016). Otsenka investitsionnoy privlekatelnosti obektov nedvizhimosti [Assessment of investment attractiveness of real estate objects]. Scientific journal «Izvestiya vuzov. Investitsii. Stroitelstvo. Nedvizhimost» (Proceedings of Universities. Investment. Construction. Real estate). (2(17)). 80-86. (in Russian).

Popov V.G., Anisimova N.A., Smotrova T.I. (2017). Planirovanie i otsenka effektivnosti meropriyatiy po reklame i prodvizheniyu na rynke zhiloy nedvizhimosti [Planning and assessment of efficiency of actions for advertising and promotion in the market of the residential real estate]. Modern economy: problems and solutions. (2(86)). 96-106. (in Russian). doi: 10.17308/meps.2017.02/1593 .

Sirotkin V.A. (2016). Klasterizatsiya regionalnogo rynka nedvizhimosti na primere Sverdlovskoy oblasti [Clustering the regional real estate market on the example of Sverdlovsk region]. Russian Journal of Housing Research. 3 (3). 163-178. (in Russian). doi: 10.18334/zhs.3.3.36509.

Sternik G. M., Sternik S.G. (2013). Metodologiya prognozirovaniya rossiyskogo rynka nedvizhimosti [Methodology of predicting the russian real estate market]. Mechanization of construction. (8(830)). 53-63. (in Russian).

Sternik G.M., Sternik S.G. (2008). Osnovnaya zakonomernost razvivayuschikhsya rynkov nedvizhimosti [The basic pattern emerging real estate markets]. National projects (Natsional'nyye proyekty). (5). 92-95. (in Russian).

Sternik G.M., Sternik S.G. (2018). Faktory i trendy razvitiya rossiyskogo rynka mnogokvartirnogo zhilya po itogam 2017 goda [Factors and trends of development of Russian market of apartment housing the end of 2017]. Russian Journal of Housing Research. 5 (3). 251-304. (in Russian). doi: 10.18334/zhs.5.3.39564.

Tyrtyshov Yu.P. (2004). Problemy formirovaniya rynka dostupnogo zhilya v Rossiyskoy Federatsii [Problems of formation of market of accessible housing in the Russian Federation]. Economy of construction. (11). 2-13. (in Russian).

Ulina O.S., Kazakov A.A. (2014). Osobennosti marketinga na rynke nedvizhimosti [Features of marketing in the real estate market]. Economy and society (Ekonomika i socium). (1-2(10)). 915-919. (in Russian).

Vandeskrik K. (2010). Demograficheskiy analiz [Demographic analysis] M.: AST. (in Russian).

Vinogradova D.I. (2015). Faktory, vliyayuschie na ekonomicheskuyu effektivnost i investitsionnuyu privlekatelnost obektov nedvizhimosti [Factors affecting the economic efficiency and investment attractiveness of real estate objects]. Science Almanac. (7(9)). 72-74. (in Russian). doi: 10.17117/na.2015.07.072 .

Автономов В.С. Как работает рынок: спрос и предложениеBibliotekar. (in Russian). Retrieved from http://www.bibliotekar.ru/biznes-63/4.htm

Единый Реестр Застройщиков. (in Russian). Retrieved from https://erzrf.ru

Маренков Н. Эластичность спроса и последствия ее недооценкиInventech.ru. (in Russian). Retrieved from http://www.inventech.ru/lib/cost/cost-0009

Рябых Д. Сравнительный анализ развития рынков: оценка, анализ и прогнозирование спроса и предложения, цен и их динамикиMarketing. (in Russian). Retrieved from http://www.marketing.spb.ru/lib-mm/mibif/6/ls3_1.htm

Федеральная служба государственной статистики. (in Russian). Retrieved from http://www.gks.ru