Ценообразование на инновационную продукцию

Скачать PDF | Загрузок: 65 | Цитирований: 17

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 9 (33), Сентябрь 2009

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=13085751

Цитирований: 17

Аннотация:

Авторами предпринята попытка разработки методики ценообразования на инновационную продукцию. В рамках решения этого вопроса предложена классификация основных результатов инновационной деятельности, описана финансово-экономическая база по оценке их стоимости с указанием конкретных методов оценки.

Ключевые слова: потребительские качества продукта, инновационный процесс, инновационная продукция, результаты инновационной деятельности, стадии инновационного развития продукта

В настоящее время и в экономической литературе, и в законодательно-нормативной базе отсутствует общепринятая терминология в области инновационной деятельности. Сегодня под инновационной деятельностью в общем случае понимают целеустремленную деятельность, направленную на проектирование, создание, освоение и коммерциализацию результатов научных исследований и разработок с выходом на серийное производство наукоемкой продукции. Следовательно, основной целью инновационной деятельности можно считать получение дополнительной прибыли за счет расширения номенклатуры и повышения качества выпускаемой продукции.

В роли субъектов инновационного процесса могут выступать как физические, так и юридические лица, участвующие в процессе создания и коммерциализации инновации. Это создатели новшества (различные НИИ, малые инновационные предприятия, физические лица), заводы или иные предприятия-производители инновационной продукции, инвесторы и рынок, объединяющий покупателей готовой продукции, производителей–конкурентов и «пиратов».

С экономической точки зрения инновационную деятельность можно представить в виде трех взаимосвязанных рынков: рынка капитала, рынка инновационных идей (проектов), рынка инновационной продукции, которые, в свою очередь, характеризуются особой инновационной инфраструктурой – некой совокупностью соответствующих систем/ресурсов.

В роли инструмента реализации инновационной деятельности выступает инновационный процесс, который графически описывается жизненным циклом инновации. В последнем традиционно выделяют два периода: создание инновации и, соответственно, ее коммерциализацию.

Инновацию можно рассматривать как конечный результат деятельности субъектов хозяйствования по созданию, внедрению и использования новшества. Учитывая это, можно предложить следующую классификацию основных результатов инновационной деятельности:

1. Результаты научно-технической деятельности, представляющие собой лабораторный образец, отчеты по научно-исследовательским разработкам, объекты интеллектуальной собственности, конструкторскую документацию и технологию

2. Инновационная технология.

3. Инновационный продукт.

При этом под технологией будем понимать совокупность промышленно повторяемых методов, способов и средств, а также знаний (и прав на них) о нематериальных, материальных активах и персонале, необходимых для производства товаров и услуг на стадии опытной и промышленной серии.

Под инновационной технологией, в свою очередь, мы предлагаем понимать рассмотренную выше технологию, но уже лишенную технологических и коммерческих рисков за счет апробации опытной серией и гарантирующую создание продукта с уникальными качествами, способного приносить доход.

И наконец, продукт, созданный на основе инновационной технологии и реализованный на рынке конечной продукции, будем трактовать как инновационный.

В совокупности указанные результаты инновационной деятельности характеризуют стадии инновационного развития продукта, представленные на рисунке 1.

Рис. 1. Создание результатов инновационной деятельности по стадиям инновационного развития продукта

В этом случае под стадией будем понимать «инкубирование» новшества за счет совокупности финансовых, интеллектуальных, кадровых и иных ресурсов до определенного результата инновационной деятельности.

Переход от одной стадии к другой сопровождается изменением качественных и количественных характеристик с расширением возможностей создаваемого продукта или услуги и появлением положительного экономического эффекта. В свою очередь, каждая стадия характеризуется таким понятием, как «вероятность успеха получения дохода» (β) (см. рис. 1). А это значит, что все результаты инновационной деятельности описываются определенным процентом технологических и коммерческих рисков.

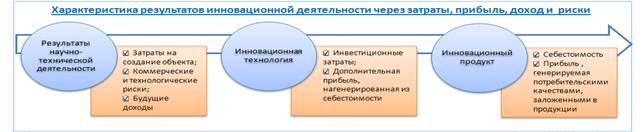

Если охарактеризовать результаты инновационной деятельности через затраты, прибыль, доход и риски, то получим зависимость, представленную на рисунке 2.

Рис. 2. Характеристика результатов инновационной деятельности

Учитывая эти особенности, финансово-экономическая база для оценки стоимости наукоемкой продукции примет следующий вид:

Стоимость инновационной продукции = «Себестоимость» + «Прибыль».

В предложенной формуле под себестоимостью на разных стадиях инновационного развития продукта будут пониматься соответствующие статьи затрат, необходимые для создания/приобретения, доведения до рабочего состояния и реализации на рынке объекта оценки. Прибыль здесь – это доля создаваемого дохода в будущем или дополнительная прибыль.

Различия в трактовке соответствующих статей для себестоимости и прибыли вызваны особенностями формирования затрат и доходов в процессе инновационной деятельности.

В инновационной деятельности важную роль играет инструментарий по оценке объектов интеллектуальной собственности (ОИС). Он достаточно хорошо проработан. В качестве оценочных методов и подходов в зависимости от целей и задач оценки используются стандартные подходы, а именно затратный, сравнительный и доходный.]

В зависимости от объема, достоверности и степени доступности информации о рынке в рамках каждого из подходов оценщиком самостоятельно выбираются наиболее эффективные методы оценки. При этом в практике оценочной деятельности приводятся данные по применению указанных подходов в зависимости от вида ОИС и логика применения этих же методов для определения стоимости интеллектуальной собственности на различных стадиях жизненного цикла товара.

Как известно, создание конструкторской документации происходит на всех без исключения стадиях жизненного цикла продукта, в частности инновационного. Учитывая это, мы предлагаем два подхода к оценке конструкторской документации. Так на стадии «опытный образец» определить стоимость данного результата инновационный деятельности можно путем расчета суммы исходных затрат на его создание, приведенных к текущему моменту времени за счет умножения на коэффициент капитализации (применение исключительно затратного подхода связано со значительной неопределенностью на данном этапе в плане получения каких-либо доходов в будущем).

Начиная же со стадии «технология» появляется возможность учета ожидаемого дохода от использования конструкторской документации. В этом случае к затратам, взвешенным через коэффициент риска (1-β), прибавляются доходы как доля прибыли, сгенерированной на данной стадии исключительно конструкторской документацией.

Стоимость же технологии, характеризуемой через затраты на создание, будущие доходы и риски, можно определить путем взвешивания затрат на создание технологии и будущих доходов от ее внедрения в хозяйственный оборот, соответственно, через коэффициент риска (1-β) и коэффициент «вероятности успеха получения дохода» (β).

Поскольку инновационная технология выступает в роли объекта лицензионной сделки, то в зависимости от того, для кого эта технология оценивается – для лицензиара или лицензиата, устанавливается ее инвестиционная или балансовая стоимость соответственно. Поэтому мы предлагаем два подхода к оценке:

- в первом случае на предприятии оценивается ее прибыльность для владельца через чистый дисконтированный доход и соответствующую долю лицензиара.

- во втором случае инновационная технология оценивается как стоимость лицензии, подсчитанной по методу освобождения от роялти, и всех необходимых затрат, связанных с доведением данной технологии до рабочего состояния на предприятии, ее приобретшем.

При формировании модели ценообразования на инновационный продукт будем исходить из особенностей инновационного рынка. Поскольку на нем действует закон стоимости, устанавливающий цены в зависимости от полезности продукта, то введем понятие «дополнительная прибыль за счет наценки», формируемой благодаря уникальным или улучшенным качествам продукта: например, за счет повышения безопасности, качества, надежности и т.д. Тогда цена на инновационный продукт будет формироваться из себестоимости и дополнительной прибыли за счет наценки.

Однако на сегодняшний день методологическая задача по установлению зависимости изменения цены на продукцию от изменения ее потребительских свойств пока не решена, поэтому фирмы-производители инновационной продукции на основе маркетинговых исследований сами «на свой страх и риск» определяют размер таких наценок. При этом на практике возможно применение в этих целях эконометрических методов, таких как метод удельных показателей, метод регрессионного анализа или балловый метод.

На основании рассмотренных выше аспектов ценообразования на результаты инновационной деятельности можно сделать следующие выводы:

1. Предложенная классификация результатов инновационной деятельности корректна, так как отражает тенденцию увеличения добавленной стоимости по стадиям создания продукта.

2. В основе предложенного механизма формирования финансово-экономической базы лежит принцип равновесной цены.

3. Разработанная методика ценообразования инновационной продукции может стать основой для дальнейших исследований данной проблемы.

Источники:

2. Дорофеев В.Д., Дресвянников В.А. Инновационный менеджмент: Учебное пособие / В.Д. Дорофеев, В.А. Дресвянников – Пенза: Изд-во Пензенского государственного ун-та, 2003. – 189 с.

3. Шевченко С.Ю. Огни большой витрины. Управление жизненным циклом инновационного продукта // Креативная экономика. –

2008. – №1.

4. Арутюнов Ю.А., Башкатов И.П., Шаранин А.С. Инновация как экономическая категория // Предпринимательство. 2009. – №4.

5. Леонтьев Ю.Б. Практика оценки товарных знаков // Вопросы оценки. – М.: Российское общество оценщиков. 2003. – №2.

6. Зинов В.Г. Управление интеллектуальной собственностью. – М.: АНХ. 2003. – 512 с.

7. Котлер Ф. Основы маркетинга: Пер. с англ./ Общ. ред. и вступ. ст. Е.М. Пеньковой. – М.: Пресс, 1990. – 736 с.

Страница обновлена: 25.07.2026 в 21:46:51

Download PDF | Downloads: 65 | Citations: 17

Pricing of innovative production

Arutyunov Y.A., Kiselyova M.M.Journal paper

Creative Economy

№ 9 / September, 2009

Abstract:

The authors have made an attempt to develop a technique of pricing innovative production. In the frames of solving this question the authors suggest a classification system of the main results of innovative activity and describe the financial and economic basis according to their cost estimation. Specific methods of cost estimation are pointed out in the article.

Keywords: innovative process, results of innovative activity, stages of the products innovative development, financial and economic basis of evaluation, consumer characteristics of a new product