Анализ специфики нефтяного рынка России и оценка влияния мировых цен на нефть на состояние экономики Российской Федерации

Кутузова А.О.1

1 Выборгская таможня, ,

Скачать PDF | Загрузок: 100 | Цитирований: 10

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 1 (Январь-Март 2017)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=29774229

Цитирований: 10

Аннотация:

В статье проведен анализ специфики нефтяного рынка России и дана оценка влияния мировых цен на нефть на состояние экономики Российской Федерации на основе корреляционного анализа.

Ключевые слова: топливно-энергетический комплекс, нефтяной рынок, цена на нефть, контрсанкции

Введение Нефть является одним из важнейших сырьевых товаров на мировом рынке. Страны активно используют этот природный ресурс, наращивая объемы добычи и производства. Одним из факторов развития экономики государства является успешная обработка нефти и получение из нее нефтепродуктов, использование нефти в различных отраслях промышленности, а не только в качестве экспорта сырья. В настоящее время большое влияние на динамику цен на нефть имеют страны ОПЕК.

Мировые цены на нефть определяются несколькими факторами: себестоимостью добычи нефти, используемым базисом поставки, соотношением спроса и предложения. Кроме того, важное значение имеют государственное регулирование цен, конъюнктура биржевого и внебиржевого рынков, характеристики нефти и др. [6–9] (Clifford Krauss; Julianne Geige, 2016; Brad Plumer, 0; Ethan Lou).

Текущая динамика ключевых экономик мира различна. Под действием низких цен на нефть в 2016 г. спад российской экономики развивается на фоне роста экономики США, слабого роста в ЕС, относительного замедления роста экономики, серьезного спада экономики Венесуэлы. Саудовская Аравия отказывается снижать добычу на фоне обвала котировок. Для норвежской нефтегазовой госкомпании Statoil настали тяжелые времена.

Снижение нефтяных цен также вызвало падение экономик всех стран постсоветского пространства. Девальвация местных валют прошла не только в нефтедобывающих странах ЕАЭС и СНГ – в цене потеряли валюты Белоруссии, Армении, среднеазиатских республик. Изрядно сократив золотовалютные резервы, отправили в свободное плаванье свои валюты национальные банки Казахстана и Азербайджана. В рамках текущего кризиса цена на нефть будет низка в долгосрочном плане, дисбалансы на рынке могут сохраниться еще значительное время.

С середины XX в. по 2016 г. мировая экономика пережила несколько периодов значительных колебаний нефтяных цен, которые носили как экономический, так и политический характер. При этом и резкий рост, и стремительное падение цен на «черное золото» всегда влекли за собой значительные изменения мировой экономики, а для некоторых стран такие изменения рыночной конъюнктуры стали судьбоносными. Это обуславливает важность анализа динамики нефтяных цен и факторов, на них влияющих, прежде всего с целью прогнозирования дальнейшего поведения нефтяных котировок, а вместе с тем и всего мирового сообщества. В настоящее время топливно-энергетический комплекс формирует около 30% валового внутреннего продукта, 50% бюджетных поступлений и 70% экспортных доходов России.

Целью данного исследования является анализ специфики нефтяного рынка России и оценка влияния мировых цен на нефть на состояние экономики Российской Федерации на основе корреляционного анализа.

Специфика нефтяного рынка России

Нефтегазовый комплекс является базовым сектором экономики России, играющим ведущую роль в формировании доходов государственного бюджета и активного платежного баланса страны.

Россия экспортирует нефть под шестью марками, являющимися смесью различных сортов, – Urals, Siberian Light, Rebco, Sokol, Espo, Витязь и сорт ARCO, представленный в 2014 г. В основном Россия поставляет на мировой рынок две марки нефти: Urals в западном направлении и Espo в восточном направлении.

Нефтяная промышленность России в настоящее время представлена вертикально интегрированными компаниями (далее – ВИНК), созданными в 90-е гг. XX в. в ходе структурной перестройки отрасли. Вертикальная интеграция в нефтяной промышленности предусматривает производственное и организационное объединение в рамках единой собственности процессов, обеспечивающих поиск, разведку, строительство скважин, добычу нефти и газа, их переработку, а также транспортировку и сбыт продукции.

Главными достоинствами подобной организации нефтяных компаний является возможность выхода на рынок конечной продукции, обеспечение преимуществ за счет концентрации и маневрирования капиталом, производственными мощностями, потоками сырья и готовой продукции, улучшения управляемости технологически взаимосвязанными процессами, получение доступа к надежным сырьевым источникам, минимизация рисков, связанных с реализацией крупных и капиталоемких проектов.

К числу возможных негативных проявлений следует отнести снижение мобильности в осуществлении внутренней и внешней инвестиционной политики, снижение производственного потенциала, изоляция отдельных структурных подразделений от воздействия рыночных механизмов, расширение аппарата управления и пр.

Рост добычи нефти и газового конденсата (нефтяного сырья) в целом по Российской Федерации в 2015 г., по сравнению с 2014 г., составил 7,4 млн тонн (+1,4%) [1].

Основные факторы роста:

· развитие действующих перспективных и вовлечение в разработку новых месторождений Севера европейской части России, Восточной Сибири и Дальнего Востока;

· рост эксплуатационного фонда скважин за счет увеличения объемов эксплуатационного бурения и ввода новых скважин;

· активное применение технологий и методов интенсификации добычи нефти, как в новых – перспективных регионах, так и традиционных нефтедобывающих районах страны (Урало-Поволжье);

· действие налоговых льгот для низкорентабельных месторождений, месторождений с трудноизвлекаемыми запасами сырья, а также новых перспективных месторождений Восточной Сибири и Дальнего Востока.

В региональном разрезе географическими центрами роста нефтедобычи в Российской Федерации в 2015 г. стали нефтедобывающие районы Восточной Сибири и Дальнего Востока (+4,8 млн т, или +8,2% к 2014 г.) и европейская часть страны (+3,9 млн т, или +2,5%).

Рост производства на европейском Севере России и на востоке страны поддерживается за счет создания и ввода в эксплуатацию новых добывающих мощностей на перспективных месторождениях, которые могут сохранять потенциал роста в течение нескольких последующих лет.

Фиксируемое в течение последних лет сокращение производства нефти в Западной Сибири носит прогрессирующий характер (-0,4%, или -1,3 млн т в 2015 г.). Тем не менее, регион по-прежнему сохраняет статус крупнейшего нефтедобывающего центра страны. Доля Западной Сибири в национальной нефтедобыче по итогам года составила 58,4%, объем годовой добычи – 311,7 млн т.

Лидером среди операторов трубопроводного транспорта является российская компания ОАО «Транснефть» (ее предприятия имеют самую большую в мире систему нефтепроводов – более 50000 километров).

В 2015 г. общий объем переработки нефти, по сравнению с предыдущим годом, уменьшился на 6,2 млн т (-2,1%) и составил 282,7 млн тонн.

Основные факторы сокращения переработки:

· увеличение средней по отрасли глубины переработки нефти за счет мероприятий по модернизации технологической оснащенности российских НПЗ;

· оптимизация нефтеперерабатывающими компаниями объемов первичной переработки сырья при одновременном поддержании уровней и повышении качества производимых моторных топлив (в первую очередь автомобильных бензинов), обеспечивающих бездефицитное снабжение потребителей внутреннего рынка Российской Федерации.

При позитивной в целом оценке работы энергетического сектора России за последние годы пока не решен целый ряд проблем, основными из которых являются следующие:

1) низкая энергоэффективность экономики и слабое использование имеющегося потенциала в стране;

2) высокий износ производственных фондов;

3) отставание производственного потенциала ТЭК от мирового научно-технического уровня, высокая зависимость от импортных технологий и оборудования;

4) отставание приростов разведанных геологических углеводородов от объемов их добычи;

5) региональная асимметрия в обеспеченности территорий энергоресурсами и их потреблении.

Также на ТЭК России влияют другие тенденции развития экономики и энергетики страны и мира в целом. К ним можно отнести:

· сохраняющуюся высокую волатильность мировых цен на основные топливно-энергетические ресурсы (далее – ТЭР);

· появление новых производителей ТЭР, включая разработку нетрадиционных нефтегазовых ресурсов и ужесточение конкуренции на ключевых мировых энергетических рынках, включая как традиционные европейские рынки сбыта российских энергоресурсов, так и наиболее перспективные рынки в странах АТР;

· неблагоприятная трансформация в регулировании мировых энергетических рынков (требования к условиям поставок, эволюция регулирования бирж, глобальная климатическая политика);

· смещение центров добычи, переработки и экспорта ТЭР на север и восток страны;

· изменение структуры разведанных запасов ТЭР в пользу трудноизвлекаемых и сложнокомпонентных;

· рост значения возобновляемых источников энергии в обеспечении энергетических потребностей общества;

· рост капиталоемкости научно-технических разработок в топливно-энергетической сфере;

· усложнение взаимоотношений и взаимозависимости общества и энергетического бизнеса;

· возрастание роли человеческого фактора в развитии ТЭК.

Усиление геополитической напряженности, ухудшение взаимоотношений Российской Федерации с рядом ведущих западных стран ограничивает доступ российских энергетических компаний к кредитным ресурсам крупных мировых банков, а также к передовым технологиям. В этих условиях влияние кризиса оказывается весьма ощутимым, он вносит определенные коррективы в перспективы развития ТЭК.

Таким образом, перспективное развитие российского ТЭК должно быть ориентировано, в первую очередь, на модернизацию и инновации, обеспечение энергетической безопасности страны, снижение зависимости от импортных технологий, диверсификацию продуктовой структуры экспорта ТЭР (увеличение нефтепереработки), расширение рынков сбыта, а также на активное развитие неуглеводородной энергетики.

Корреляционно-регрессионный анализ влияния цен на нефть на курс рубля С помощью корреляционно-регрессионного анализа можно определить динамику изменения курса рубля, и влияние отдельных факторов на него, а так же установить, какие из этих факторов оказывают наибольшее влияние на курс рубля.

Проведем анализ регрессии и корреляции курса рубля и факторов его определяющих.

I. Ввод исходных данных.

При построении многофакторной модели прогнозирования курса рубля, могут быть включены следующие факторы:

Результирующий признак: Y – курс рубля к долл. США;

Факторные признаки:

Х1 – мировая цена на нефть марки Brent по месяцам, долл./барр.;

Х2 – уровень инфляции в РФ, в %;

Х3 – объем ВВП РФ по месяцам, среднее значение в постоянных ценах 2011 г. млрд руб.;

Х4 – ставка экспортной таможенной пошлины на нефть сырую, код ТН ВЭД ЕАЭС 2709 00, долл./т;

Х5 – сумма доходов, администрируемых таможенными органами и учтенных по доходным статьям федерального бюджета от внешнеэкономической деятельности, млрд руб.;

Х6 – размер налоговой ставки для налога на добычу полезных ископаемых в отношении нефти, руб./т.

Так как для корреляционно-регрессионного анализа требуется ввести факторы за какой-либо промежуток времени, то была составлена таблица 1 данных факторов для нескольких наблюдений за период с марта 2013 г. по март 2016 г.

Таблица 1

Динамика результирующего и факторного признаков

|

Месяц

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

Y

|

|

мар.16

|

34,66

|

7,30

|

5412,01

|

39,50

|

331,90

|

4947,63

|

69,33

|

|

фев.16

|

32,18

|

8,06

|

5412,01

|

52,00

|

337,70

|

3890,01

|

77,23

|

|

янв.16

|

30,70

|

9,77

|

5412,01

|

73,30

|

279,74

|

3390,29

|

75,98

|

|

дек.15

|

38,01

|

12,91

|

5505,61

|

88,40

|

477,58

|

4343,60

|

69,87

|

|

ноя.15

|

44,27

|

14,98

|

5505,61

|

97,10

|

397,31

|

5099,95

|

65,11

|

|

окт.15

|

48,43

|

15,59

|

5505,61

|

91,50

|

398,00

|

5852,62

|

63,08

|

|

сен.15

|

47,62

|

15,68

|

5274,55

|

109,20

|

466,40

|

6188,89

|

66,79

|

|

авг.15

|

46,52

|

15,77

|

5274,55

|

133,10

|

451,81

|

5796,47

|

65,47

|

|

июл.15

|

56,56

|

15,64

|

5274,55

|

143,10

|

454,70

|

6801,23

|

57,28

|

|

июн.15

|

61,48

|

15,29

|

4868,46

|

144,40

|

389,10

|

7306,11

|

54,71

|

|

май.15

|

64,08

|

15,78

|

4868,46

|

116,50

|

308,00

|

7137,13

|

50,67

|

|

апр.15

|

59,52

|

16,42

|

4868,46

|

130,80

|

354,49

|

6773,35

|

52,98

|

|

мар.15

|

55,89

|

16,93

|

4578,74

|

105,80

|

373,30

|

6930,53

|

60,16

|

|

фев.15

|

58,10

|

16,71

|

4578,74

|

112,90

|

393,70

|

8031,96

|

64,32

|

|

янв.15

|

47,76

|

14,97

|

4578,74

|

170,20

|

446,31

|

5655,07

|

63,97

|

|

дек.14

|

62,34

|

11,36

|

5723,71

|

277,50

|

748,20

|

4815,22

|

56,73

|

|

ноя.14

|

79,44

|

9,07

|

5723,71

|

316,70

|

578,80

|

5491,57

|

46,30

|

|

окт.14

|

87,43

|

8,30

|

5723,71

|

344,70

|

643,90

|

5494,78

|

40,93

|

|

сен.14

|

97,09

|

8,03

|

5477,55

|

367,60

|

579,12

|

5767,95

|

38,01

|

|

авг.14

|

101,61

|

7,56

|

5477,55

|

388,40

|

535,12

|

5851,07

|

36,17

|

|

июл.14

|

106,77

|

7,45

|

5477,55

|

385,20

|

533,73

|

5898,44

|

34,73

|

|

июн.14

|

111,80

|

7,80

|

5099,14

|

385,00

|

526,71

|

6112,75

|

34,38

|

|

май.14

|

109,54

|

7,59

|

5099,14

|

376,10

|

568,00

|

6117,04

|

34,89

|

|

апр.14

|

107,76

|

7,33

|

5099,14

|

387,00

|

646,27

|

6177,14

|

35,67

|

|

мар.14

|

107,48

|

6,92

|

4709,95

|

384,40

|

603,53

|

6276,48

|

36,17

|

|

фев.14

|

108,90

|

6,20

|

4709,95

|

386,30

|

562,53

|

6169,40

|

35,26

|

|

янв.14

|

108,12

|

6,05

|

4709,95

|

401,00

|

482,23

|

5798,37

|

33,70

|

|

дек.13

|

110,76

|

6,45

|

5709,65

|

385,70

|

659,95

|

5622,61

|

32,86

|

|

ноя.13

|

107,79

|

6,48

|

5709,65

|

395,90

|

566,04

|

5429,67

|

32,71

|

|

окт.13

|

109,08

|

6,25

|

5709,65

|

416,40

|

590,43

|

5361,01

|

32,07

|

|

сен.13

|

111,60

|

6,13

|

5429,88

|

400,70

|

570,33

|

5640,47

|

32,59

|

|

авг.13

|

111,28

|

6,49

|

5429,88

|

379,80

|

540,83

|

5742,60

|

33,00

|

|

июл.13

|

107,93

|

6,45

|

5429,88

|

369,20

|

580,36

|

5510,93

|

32,77

|

|

июн.13

|

102,92

|

6,88

|

5043,66

|

359,30

|

477,32

|

5103,73

|

32,33

|

|

май.13

|

102,56

|

7,38

|

5043,66

|

378,40

|

528,90

|

4905,67

|

31,33

|

|

апр.13

|

102,25

|

7,23

|

5043,66

|

401,50

|

599,08

|

4854,21

|

31,35

|

|

мар.13

|

108,47

|

7,02

|

4679,80

|

420,60

|

536,25

|

5078,02

|

30,81

|

II. Построение диаграммы рассеяния.

Первым шагом в проведении исследования является построение специального графика, называемого корреляционным полем или диаграммой рассеяния, где на оси абсцисс откладывается значение x, по оси ординат – y, а точки соответствуют сочетаниям первичных наблюдений x и y. По расположению точек, по их концентрации в определенном направлении можно судить о наличии связи.

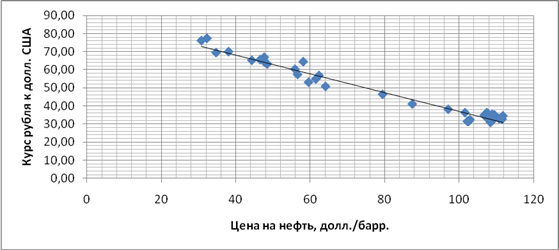

Рисунок 1. Диаграмма рассеяния факторного признака Х1

Источник: составлено автором.

Диаграмма рассеяния имеет отрицательный наклон, что говорит об обратной связи курса рубля и цен на нефть. При низких ценах на нефть курс рубля обесценивается и, наоборот, при высоких ценах на нефть курс рубля к долл. США растет. Следовательно, снижение цены на нефть способствует увеличению инфляции.

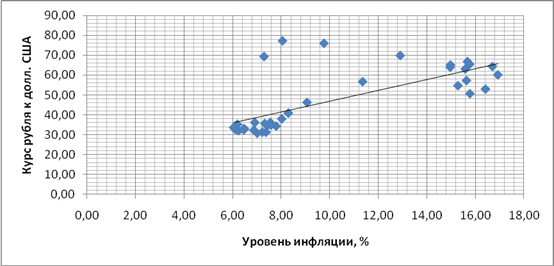

Рисунок 2. Диаграмма рассеяния факторного признака Х2

Источник: составлено автором.

График рассеяния факторного признака Х2 показывает наличие прямой связи между курсом национальной валюты и уровнем инфляции в стране. При курсе 30–40 рублей за долл. США инфляция составляет 6‑8%, в свою очередь, при курсе около 60 руб. за долл. инфляция колеблется в районе 15%.

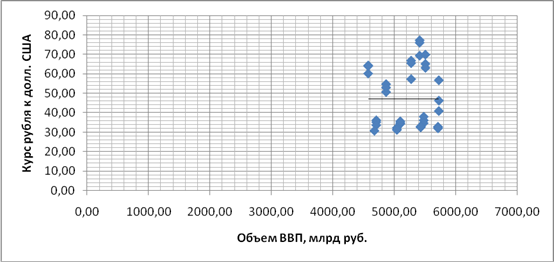

Рисунок 3. Диаграмма рассеяния факторного признака Х3

Источник: составлено автором.

Построенное корреляционное поле зависимости курса рубля от объема ВВП РФ наглядно иллюстрирует отсутствие данной связи.

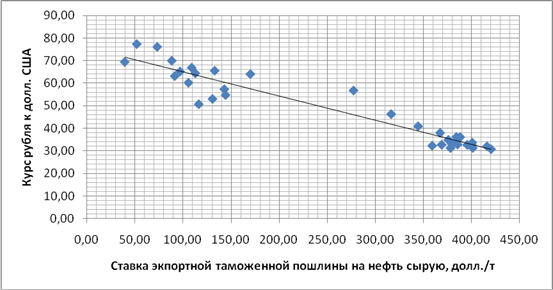

Рисунок 4. Диаграмма рассеяния факторного признака Х4

Источник: составлено автором.

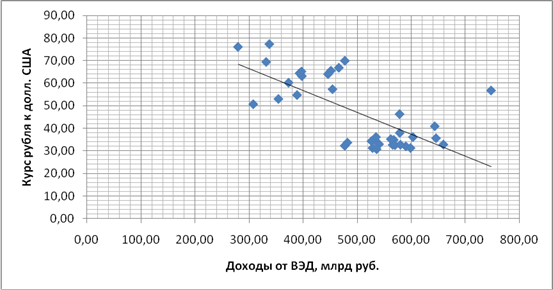

Рисунок 5. Диаграмма рассеяния факторного признака Х5

Источник: составлено автором.

Рассматривая диаграммы рассеяния зависимости курса рубля от ставки экспортной таможенной пошлины на нефть сырую и доходов федерального бюджета, поступающих от таможенных органов РФ, можно говорить о наличии тесной связи между факторными и результирующим признаками. При высокой ставке экспортной таможенной пошлины на нефть курс рубля укрепляется по отношению к долл. США и наоборот. То же можно сказать и о зависимости рубля от доходов ВЭД: при уменьшении суммы поступающих доходов в федеральный бюджет курс национальной валюты падает.

Ставка экспортных таможенных пошлин на нефть определяется исходя из действующей прогрессивной шкалы расчета. Ставка вывозной таможенной пошлины на нефть сырую рассчитывается по результатам мониторинга средней цены на нефть сырую марки "Юралс" на мировых рынках нефтяного сырья (средиземноморском и роттердамском). Периодом мониторинга является период с 15-го числа каждого календарного месяца по 14-е число следующего календарного месяца [2]. Указанная средняя цена на нефть подлежит пересчету в доллары США за тонну, который производится путем умножения цены на нефть, выраженной в долларах США за баррель, на коэффициент, равный 7,3. Полученное значение округляется до первого десятичного знака после запятой в соответствии с математическими правилами округления.

Ставка вывозной таможенной пошлины на нефть сырую, классифицируемую кодом ТН ВЭД ЕАЭС 2709 00 равна нулю при сложившейся средней цене на нефть на мировых рынках нефтяного сырья до 109,5 доллара США за 1 тонну (включительно) [3]. Каждый дополнительный прирост рыночной цены до 146,00 долл./т ведёт к росту экспортной пошлины на нефть на 0,35 долл./барр. В интервале цен от 146 до 182,5 долл./т каждый дополнительный прирост рыночной цены на 1 долл./барр. ведёт к росту экспортной пошлины на нефть на 0,45 долл./барр. Если рыночная цена нефти марки «Юралс» превышает 182,5 долл./т, то прирост экспортной пошлины на нефть составляет не более 0,42 долл./барр. на период с 1 января по 31 декабря 2016 г. включительно, а с 1 января 2017 г. – 0,3 долл./барр.

Статья 51 Бюджетного кодекса РФ закрепляет таможенную пошлину на нефть к неналоговым доходам бюджета. Согласно этой статье, неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 Бюджетного кодекса, в том числе за счет таможенных пошлин и таможенных сборов – по нормативу 100 процентов.

В доходах федерального бюджета, помимо перечисленных в ст. 51, также учитываются доходы от внешнеэкономической деятельности [4].

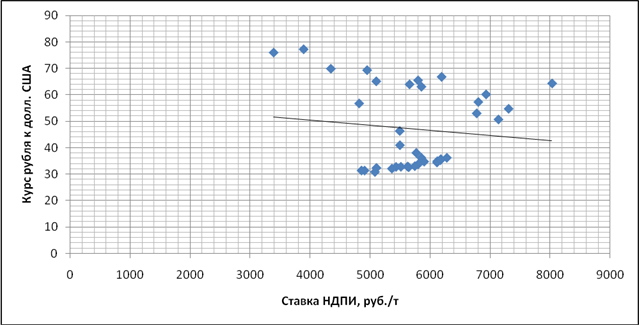

Рисунок 6. Диаграмма рассеяния факторного признака Х6

Источник: составлено автором.

Судя по графику рассеяния факторного признака Х6, связь курса рубля и размера ставки на НДПИ незначительная, присутствует легкий наклон графика.

С 1 января 2007 года в соответствии со ст. 338 гл. 26 Налогового кодекса РФ налоговая база при добыче нефти определяется как количество добытых полезных ископаемых в натуральном выражении. При этом согласно ст. 342 Налогового кодекса РФ, налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть [1]. Полученное произведение уменьшается на величину показателя, характеризующего особенности добычи нефти.

Налоговая ставка дифференцируется в зависимости от срока разработки, степени выработанности запасов, а также сложности разработки конкретного участка недр. Кроме того, для сверхвязкой нефти, а также нефти, добываемой в определённых областях Восточной Сибири, Каспийского моря, Ненецкого автономного округа и некоторых других регионов, в зависимости от срока разработки и объёмов добычи месторождений может применяться нулевая ставка налога.

III. Расчет корреляционной матрицы.

Введем составленную матрицу в Excel 2010 с помощью надстройки «Анализ данных» (табл. 2).

Таблица 2

Корреляционная матрица

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

Y

| |

|

Х1

|

1

| ||||||

|

Х2

|

–0,74807

|

1

| |||||

|

Х3

|

–0,00452

|

–0,27307

|

1

| ||||

|

Х4

|

0,97025

|

–0,79291

|

0,088675

|

1

| |||

|

Х5

|

0,707974

|

–0,57671

|

0,334303

|

0,803134

|

1

| ||

|

Х6

|

0,113881

|

0,451096

|

–0,49034

|

–0,04024

|

–0,85625

|

1

| |

|

Y

|

–0,98516

|

0,711799

|

0,003005

|

–0,95766

|

–0,68621

|

–0,11485

|

1

|

Корреляционная матрица – симметричная матрица, в которой относительно главной диагонали, на пересечении i-ой строки и j-го столбца, расположены коэффициенты парной корреляции между i-мы и j-ми факторами. По главной диагонали коэффициенты равны 1.

В последней строке корреляционной матрицы расположены коэффициенты парной корреляции между факторными и результирующим признаками.

Тесноту связи между признаками оценивают по следующему правилу:

· связь весьма тесная, если rxy ≥ 0,9;

· связь тесная, если 0,7 £ rxy < 0,9;

· связь умеренная, если 0,5 £ rxy < 0,7;

· связь слабая, если rxy < 0,5 [5, c. 64] (Afonin P.N., 2012).

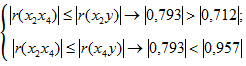

Если вязь между i-ым фактором и результирующим признаком тесная, тогда этот фактор влияет на курс рубля и остается в модели. В соответствии с этим выпишем модули соответствующих коэффициентов корреляции:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Таким образом, анализ

последней строчки корреляционной матрицы показывает, что факторы Х3,

Х5, Х6 исключаются из модели, так как коэффициент

корреляции ![]() , а для дальнейшего

рассмотрения в данной модели остаются факторы Х1, Х2, Х4.

, а для дальнейшего

рассмотрения в данной модели остаются факторы Х1, Х2, Х4.

IV. Определение коллинеарности.

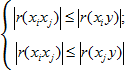

Коллинеарность – это зависимость факторных признаков между собой. Связь между факторными и результирующим признаками должна быть более тесная, чем связь между самими факторами, то есть для любой пары отобранных факторов должно выполнять следующее отношение (см. формулу 3).

(3)

(3)

Если соотношения данной системы выполняются, то оба фактора остаются в модели. Если соотношения не выполняются, то один из факторов нужно исключить из модели. Обычно исключаются факторы с меньшим коэффициентом корреляции, зависимость которых с результирующим меньше.

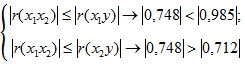

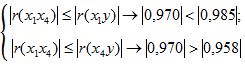

Определяем коллинеарность между факторами:

1)

условие не выполняется,

фактор Х2 исключается, так как![]() .

.

2)

условие не выполняется,

фактор Х4 исключается, так как ![]() .

.

Таким образом, в результате анализа для составления прогнозируемой функции оставляем фактор Х1. Тогда уравнение регрессии приобретает следующий вид (см. формулу 4).

![]() (4)

(4)

Исследуемая связь носит парный линейный характер, в качестве модели выбрана линейная функция.

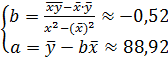

Коэффициентам уравнения линейной регрессии можно придать экономический смысл. Коэффициент уравнения регрессии показывает, на сколько единиц изменится результат при изменении фактора на 1 единицу.

Коэффициент b показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. Коэффициент a формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями.

V. Определение параметров уравнения регрессии.

Построим уравнение регрессии для показателей Х1 и Y. Для этого рассчитаем основные параметры (табл. 3).

Таблица 3

Расчет параметров парной линейной регрессии

|

№

|

x

|

y

|

xy

|

x2

|

y2

|

ŷ

|

|

1

|

34,66

|

69,33

|

2402,98

|

1201,32

|

4806,65

|

70,96

|

|

2

|

32,18

|

77,23

|

2485,11

|

1035,55

|

5963,76

|

72,25

|

|

3

|

30,70

|

75,98

|

2332,57

|

942,49

|

5772,88

|

73,02

|

|

4

|

38,01

|

69,87

|

2655,62

|

1444,76

|

4881,31

|

69,23

|

|

5

|

44,27

|

65,11

|

2882,48

|

1959,83

|

4239,49

|

65,99

|

|

6

|

48,43

|

63,08

|

3054,92

|

2345,46

|

3978,96

|

63,83

|

|

7

|

47,62

|

66,79

|

3180,57

|

2267,66

|

4460,98

|

64,25

|

|

8

|

46,52

|

65,47

|

3045,61

|

2164,11

|

4286,18

|

64,82

|

|

9

|

56,56

|

57,28

|

3240,02

|

3199,03

|

3281,54

|

59,62

|

|

10

|

61,48

|

54,71

|

3363,52

|

3779,79

|

2993,09

|

57,07

|

|

11

|

64,08

|

50,67

|

3247,07

|

4106,25

|

2567,67

|

55,72

|

|

12

|

59,52

|

52,98

|

3153,11

|

3542,63

|

2806,42

|

58,09

|

|

13

|

55,89

|

60,16

|

3362,47

|

3123,69

|

3619,50

|

59,97

|

|

14

|

58,10

|

64,32

|

3737,27

|

3375,61

|

4137,68

|

58,82

|

|

15

|

47,76

|

63,97

|

3055,19

|

2281,02

|

4092,12

|

64,18

|

|

16

|

62,34

|

56,73

|

3536,43

|

3886,28

|

3218,08

|

56,62

|

|

17

|

79,44

|

46,30

|

3678,05

|

6310,71

|

2143,66

|

47,76

|

|

18

|

87,43

|

40,93

|

3578,66

|

7644,00

|

1675,40

|

43,63

|

|

19

|

97,09

|

38,01

|

3690,86

|

9426,47

|

1445,13

|

38,62

|

|

20

|

101,61

|

36,17

|

3675,40

|

10324,59

|

1308,38

|

36,28

|

|

21

|

106,77

|

34,73

|

3707,73

|

11399,83

|

1205,92

|

33,61

|

|

22

|

111,80

|

34,38

|

3843,51

|

12499,24

|

1181,87

|

31,00

|

|

23

|

109,54

|

34,89

|

3821,42

|

11999,01

|

1217,04

|

32,17

|

|

24

|

107,76

|

35,67

|

3843,86

|

11612,22

|

1272,39

|

33,09

|

|

25

|

107,48

|

36,17

|

3887,76

|

11551,95

|

1308,41

|

33,24

|

|

26

|

108,90

|

35,26

|

3839,50

|

11859,21

|

1243,06

|

32,50

|

|

27

|

108,12

|

33,70

|

3643,57

|

11689,93

|

1135,64

|

32,91

|

|

28

|

110,76

|

32,86

|

3640,03

|

12267,78

|

1080,05

|

31,54

|

|

29

|

107,79

|

32,71

|

3526,19

|

11618,68

|

1070,17

|

33,08

|

|

30

|

109,08

|

32,07

|

3497,68

|

11898,45

|

1028,18

|

32,41

|

|

31

|

111,60

|

32,59

|

3636,49

|

12454,56

|

1061,78

|

31,10

|

|

32

|

111,28

|

33,00

|

3672,56

|

12383,24

|

1089,19

|

31,27

|

|

33

|

107,93

|

32,77

|

3536,38

|

11648,88

|

1073,58

|

33,00

|

|

34

|

102,92

|

32,33

|

3326,93

|

10592,53

|

1044,93

|

35,60

|

|

35

|

102,56

|

31,33

|

3212,95

|

10518,55

|

981,41

|

35,79

|

|

36

|

102,25

|

31,35

|

3205,39

|

10455,06

|

982,73

|

35,95

|

|

37

|

108,47

|

30,81

|

3341,79

|

11765,74

|

949,16

|

32,72

|

|

Среднее значение

|

80,78

|

47,07

|

3365,99

|

7366,92

|

2448,77

|

47,07

|

|

Сумма

|

2988,70

|

1741,69

|

124541,64

|

272576,14

|

90604,43

|

1741,69

|

На основе представленных в таблице 2 данных выполним расчет показателей a и b регрессионного уравнения (см. формулу 5).

.

(5)

.

(5)

С использованием показателей a и b был выполнен расчет теоретических значений результативного параметра ŷ, результаты были внесены в таблице 2.

Таким образом, уравнение регрессии имеет следующий вид (см. формулу 6).

![]() (6)

(6)

VI. Анализ факторов по коэффициенту эластичности.

О значимости факторов нельзя судить по значению коэффициента регрессии. Анализ осуществляется по коэффициенту эластичности (см. формулу 7).

Коэффициент эластичности показывает, на сколько процентов изменяется результирующий признак при изменении факторного признака на 1%. Знак коэффициента эластичности всегда совпадает со знаком коэффициентов регрессии. Чем больше по модулю значение коэффициента эластичности, тем большее влияние оказывает этот фактор на результирующий признак.

![]() (7)

(7)

При изменении факторного признака на 1% от своей средней результат у изменяется на величину коэффициента эластичности 0,89% от своей средней. Отобразим данную зависимость графически (рис. 7).

Рисунок 7. Зависимость между уровнем мировой цены на нефть и курсом рубля к долл. США

Источник: составлено автором.

VII. Оценка значимости коэффициента детерминации.

Показателем тесноты парной линейной зависимости является коэффициент детерминации (см. формулу 8).

![]() (8)

(8)

Коэффициент детерминации показывает долю вариации результата y, обуславливаемую вариацией фактора x. Качество модели хорошее: на 97,02% курс рубля зависит от цены на нефть, а на 2,98% – от других факторов.

Оценка существенности связи проводится по F-критерию Фишера (см. формулу 9). Для этого выполняется сравнение фактического (расчетного) Fрасч и критического (табличного) Fтабл значений F-критерия Фишера со степенями свободы:

· α = 0,05;

· k1 = m = 1 – число объясняющих факторов;

· k2 = n – m – 1 = 37 – 1 – 1= 35.

![]() (9)

(9)

![]() .

.

Поскольку Fрасч > Fтабл, то можно признать статистическую значимость и надежность оцениваемого уравнения регрессии.

Рассчитаем среднюю ошибку аппроксимации (см. формулу 10).

![]() (10)

(10)

Построенное уравнение регрессии можно считать удовлетворительным, так как значение Ā не превышает 10–12%.

VIII. Оценка параметров уравнения регрессии.

Для того чтобы оценить параметры уравнения регрессии используется t-критерий Стьюдента. В таблице 4 в графе «t-статистика» содержатся рассчитанные на компьютере данные.

Таблица 4

Дисперсионный анализ

|

df

|

SS

|

MS

|

F

|

Значимость

F

| ||

|

Регрессия

|

1

|

8364,3935

|

8364,3935

|

1153,3019

|

2,2025

| |

|

Остаток

|

35

|

253,8397

|

7,2526

| |||

|

Итого

|

36

|

8618,2332

| ||||

|

Коэффициенты

|

Стандартная

ошибка

|

t– статистика

|

P– Значение

|

Нижние 95%

|

Верхние

95%

| |

|

Y– пересечение

|

88,9218

|

1,3094

|

67,9096

|

9,4294

|

86,2636

|

91,5801

|

|

Переменная X1

|

–0,5181

|

0,0153

|

–33,9603

|

2,2025

|

–0,5491

|

–0,4871

|

Эти значения сравниваются с t-критическим, рассчитываемым с помощью функции Excel «СТЬЮДРАСПОБР» (см. формулу 11).

![]() (11)

(11)

Параметры уравнения регрессии признаются типичными, если выполняются неравенства (см. формулу 12).

![]() (12)

(12)

Подставим имеющие данные для сравнения (см. формулу 13).

![]() (13)

(13)

Условие выполняется.

Таким образом, анализ параметров уравнения регрессии показал, что рассчитанные на компьютере данные удовлетворяют условию сравнения, поэтому математическая формула регрессии может быть использована для прогнозирования изменения курса рубля вследствие динамики цен на нефть.

IX. Точечный и интервальный прогноз по уравнению линейной регрессии.

Точечный прогноз

заключается в получении прогнозного значения Yp,

которое определяется путем подстановки в уравнение регрессии ![]() соответствующего

(прогнозного) значения Xp.

соответствующего

(прогнозного) значения Xp.

Смоделируем ситуацию падения уровня мировых цен на нефть менее 10 долл./барр., тогда прогнозные значения курса рубля будут следующие (табл. 5).

Таблица 5

Прогнозная динамика курса рубля при негативном сценарии развития

|

Прогнозная

цена на нефть (Хр), долл./барр.

|

Курс рубля

(Yр) к долл. США

|

|

35

|

70,7887

|

|

34

|

71,3068

|

|

33

|

71,8249

|

|

32

|

72,3429

|

|

31

|

72,8610

|

|

30

|

73,3791

|

|

29

|

73,8972

|

|

28

|

74,4153

|

|

27

|

74,9334

|

|

26

|

75,4515

|

|

25

|

75,9696

|

|

24

|

76,4877

|

|

23

|

77,0058

|

|

22

|

77,5238

|

|

21

|

78,0419

|

|

20

|

78,5600

|

|

19

|

79,0781

|

|

18

|

79,5962

|

|

17

|

80,1143

|

|

16

|

80,6324

|

|

15

|

81,1505

|

|

14

|

81,6686

|

|

13

|

82,1867

|

|

12

|

82,7048

|

|

11

|

83,2228

|

|

10

|

83,7409

|

|

9

|

84,2590

|

|

8

|

84,7771

|

|

7

|

85,2952

|

|

6

|

85,8133

|

|

5

|

86,3314

|

Так, при негативном сценарии развития и падении мировых цен на нефть курс рубля по отношению к долл. США будет постепенно падать: при отметке 25 долл./барр. 1 доллар США будет равен 75,9696 руб., на уровне 20 долл./барр. курс составит 78,56 руб., при 15 долл./барр. доллар США будет обмениваться на уровне 81,1505 руб., при 10 долл./барр. и меньшей цены на нефть курс доллара составит 83,2228‑86,3314 руб.

Интервальный прогноз заключается в построении доверительного интервала прогноза. Вычислим прогнозное значение для 38 периода (см. формулу 14).

![]() (14)

(14)

Стандартная ошибка прогноза приблизительно составит 2,8 руб. (см. формулу 15).

(15)

(15)

С учётом, что ![]() , получим размах доверительного интервала

(см. формулу 16).

, получим размах доверительного интервала

(см. формулу 16).

![]() (16)

(16)

Иначе говоря, прогнозное значение курса рубля к долл. США для апреля 2016 г. принимает вид: 69,234±5,6967 руб.

Проведя аналогичный расчет, дополним таблицу 6 доверительными интервалами, в рамках которых прогнозное значение рубля будет располагаться с точностью 95% (табл. 6).

Таблица 6

Расчет доверительных интервалов прогноза курса рубля при негативном сценарии развития

|

Прогнозная

цена на нефть (Хр), долл./барр.

|

Курс рубля

(Yр) на основе точечного прогноза

|

Стандартная

ошибка прогноза

|

Размах

доверительного интервала

|

Прогнозное

значение, руб.

|

|

35

|

70,7887

|

2,8171

|

5,7191

|

[65,07; 76,51]

|

|

34

|

71,3068

|

2,8210

|

5,7268

|

[65,58; 77,03]

|

|

33

|

71,8249

|

2,8249

|

5,7347

|

[66,09; 77,56]

|

|

32

|

72,3429

|

2,8288

|

5,7428

|

[66,59; 78,08]

|

|

31

|

72,8610

|

2,8329

|

5,7510

|

[67,11; 78,62]

|

|

30

|

73,3791

|

2,8370

|

5,7594

|

[67,62; 79,14]

|

|

29

|

73,8972

|

2,8412

|

5,7679

|

[68,13; 79,66]

|

|

28

|

74,4153

|

2,8455

|

5,7766

|

[68,64; 80,19]

|

|

27

|

74,9334

|

2,8498

|

5,7855

|

[69,15; 80,72]

|

|

26

|

75,4515

|

2,8543

|

5,7945

|

[69,66; 81,25]

|

|

25

|

75,9696

|

2,8588

|

5,8036

|

[70,17; 81,77]

|

|

24

|

76,4877

|

2,8634

|

5,8129

|

[70,67; 82,30]

|

|

23

|

77,0058

|

2,8680

|

5,8223

|

[71,18; 82,83]

|

|

22

|

77,5238

|

2,8727

|

5,8319

|

[71,69; 83,36]

|

|

21

|

78,0419

|

2,8775

|

5,8417

|

[72,20; 83,88]

|

|

20

|

78,5600

|

2,8824

|

5,8516

|

[72,71; 84,41]

|

|

19

|

79,0781

|

2,8873

|

5,8616

|

[73,21; 84,94]

|

|

18

|

79,5962

|

2,8924

|

5,8718

|

[73,72; 85,47]

|

|

17

|

80,1143

|

2,8974

|

5,8821

|

[74,23; 85,99]

|

|

16

|

80,6324

|

2,9026

|

5,8926

|

[74,74; 86,52]

|

|

15

|

81,1505

|

2,9078

|

5,9032

|

[75,25; 87,05]

|

|

14

|

81,6686

|

2,9131

|

5,9140

|

[75,75; 87,58]

|

|

13

|

82,1867

|

2,9185

|

5,9249

|

[76,26; 88,11]

|

|

12

|

82,7048

|

2,9239

|

5,9359

|

[76,77; 88,64]

|

|

11

|

83,2228

|

2,9295

|

5,9471

|

[77,28; 89,17]

|

|

10

|

83,7409

|

2,9350

|

5,9584

|

[77,78; 89,70]

|

|

9

|

84,2590

|

2,9407

|

5,9699

|

[78,29; 90,23]

|

|

8

|

84,7771

|

2,9464

|

5,9815

|

[78,80; 90,76]

|

|

7

|

85,2952

|

2,9522

|

5,9932

|

[79,30; 91,29]

|

|

6

|

85,8133

|

2,9580

|

6,0051

|

[79,80; 91,82]

|

|

5

|

86,3314

|

2,9639

|

6,0171

|

[80,31; 92,35]

|

Так, вместе со снижением мировых цен на нефть курсовая стоимость российского рубля снижается в прямой и очень высокой зависимости. Для российской экономики данный прогноз подразумевает множество рисков и проблем: рост инфляции, ослабление реальных доходов населения, еще большее снижение темпов роста ВВП и т.д.

X. Выводы.

В результате сопоставления динамики изменения курса рубля и котировок нефти марки Brent была выявлена корреляционная связь линейного вида.

На основе построенных диаграмм рассеяния была выявлена прямая связь между курсом рубля и уровнем инфляции. В свою очередь, обратная связь была найдена между курсом рубля и уровнем мировой цены на нефть, ставкой экспортной таможенной пошлины на нефть сырую и суммой доходов, администрируемых таможенными органами по доходным статьям федерального бюджета.

На основе коэффициента

корреляции можно сказать, что связь между изменением курса рубля и динамикой

цен на нефть весьма тесная. Для определения причинно-следственной зависимости

было составлено уравнение регрессии![]() .

.

При изменении цены на нефть на 1% от своего среднего значения курс рубля изменяется на величину коэффициента эластичности 0,89%. В настоящее время курс рубля зависит на 97,02% от цены на нефть.

Был смоделирован неблагоприятный сценарий развития внешнеэкономической конъюнктуры мирового рынка нефти вследствие падения цены ниже 10 долл./барр. Для Российской Федерации это означает неминуемое падение рубля в различных диапазонах, доходящих до 92,35 руб. за 1 доллар США.

Заключение В настоящее время Россия обеспечивает 12,6% мировой нефтедобычи, экспортируя порядка 73–74% своей добычи жидкого топлива (31% в форме нефтепродуктов и 43% в форме сырой нефти).

Экономический кризис, борьба с которым как минимум на ближайший год будет главным приоритетом экономической политики России, радикально отличается от экономических потрясений, с которыми отечественной экономике приходилось сталкиваться в последние десятилетия.

Радикальное ухудшение условий сотрудничества Российской Федерации с рядом ключевых внешнеэкономических партнеров (в первую очередь – с ЕС и США) существенно осложняет перспективы выхода из кризиса.

С весны 2014 г. западные финансовые санкции, связанные с украинским кризисом, последовавшие российские контрсанкции и – несколько месяцев спустя - обвал цен на нефть до 50‑60 долл./барр., а в 2016 г. и менее 30 долл./барр. поставили российскую экономику на порог новой рецессии (или, скорее, стагфляции).

Цены на нефть ниже 40 долларов за баррель создают достаточно напряженную ситуацию в российской экономике, падение цены ниже 35 долларов может грозить новым снижением ВВП.

В связи с этим регулирование ТЭК распадается на 2 блока задач. Первый – это обеспечение его стабильного развития на всех этапах от изучения ресурсного потенциала углеводородного сырья до переработки и транспортировки. Второй – эффективное использование потенциала ТЭК для диверсифицированного развития экономики и социальной сферы.

При низких ценах на мировом рынке нефти вытекает множество негативных последствий для России, однако, это стимул для импортозамещения и роста самостоятельности российской экономики.

Главным стратегическим ориентиром долгосрочной государственной энергетической политики в Российской Федерации является энергетическая безопасность. Данной проблеме следует уделить особое внимание.

В настоящее время российская нефтедобывающая промышленность приблизилась к пределу своих производственных возможностей. В перспективе в российской нефтедобыче возрастет роль сложных высокотехнологичных проектов освоения нетрадиционных запасов нефти, однако ситуацию усложняют снижение цен на нефть, запрет на поставки оборудования и технологий и ограничение привлечения финансирования со стороны западных банков и других источников.

[1] Данные, применяемые для расчета налога на добычу полезных ископаемых в отношении нефти (в целях применения главы 26 Налогового кодекса РФ) // Консультант Плюс, 2016 [Электрон. ресурс]. Режим доступа: World Wide Web. URL: http://www.consultant.ru/document/cons_doc_LAW_50642/.

Источники:

О порядке мониторинга цен на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском), а также о признании утратившим силу постановления Правительства Российской Федерации от 28 марта 2012 г. N 251 : постановление Правительства Российской Федерации от 26 февраля 2013 г. №155. Консультант Плюс. [Электронный ресурс]. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=142851;fld=134;from=189695-19;rnd=203280.8741152357536573;;ts=02032808107981822651626.

О расчете ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, и признании утратившими силу некоторых решений Правительства Российской Федерации : постановление Правительства РФ от 29 марта 2013 г. №276. Консультант Плюс. [Электронный ресурс]. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=189695;fld=134;dst=100014,0;rnd=0.6691325938928913.

Бюджетный кодекс Российской Федерации от 31 июля 1998 г. №145-ФЗ. Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_law_19702/.

Афонин П.Н. Таможенная статистика. / учеб. пособие. - СПб.: ИЦ Интермедия, 2012. – 64 с.

CLIFFORD KRAUSS Oil Prices: What’s Behind the Volatility?. Energy & Environment. [Электронный ресурс]. URL: http://www.nytimes.com/interactive/2016/business/energy-environment/oil-prices.html?_r=0.

Julianne Geige Is Russia About To Ruin The Oil Price Revival?. OilPrice. [Электронный ресурс]. URL: http://oilprice.com/Energy/Oil-Prices/Is-Russia-About-To-Ruin-The-Oil-Price-Revival.html.

Brad Plumer Oil prices keep rising after Russia joins OPEC’s big deal to cut production. Vox Media. [Электронный ресурс]. URL: http://www.vox.com/energy-and-environment/2016/12/12/13928584/oil-prices-non-opec-russia.

Ethan Lou Oil up on Russia-OPEC hopes; U.S. rig count jump limits gains. Reuters. All Rights Reserved. [Электронный ресурс]. URL: http://www.reuters.com/article/us-global-oil-idUSKCN12L03N.

Страница обновлена: 31.07.2026 в 17:12:08

Download PDF | Downloads: 100 | Citations: 10

Peculiarity analysis for the oil market of Russia and impact assessment of the world oil prices on the state of the economy of the Russian Federation

Kutuzova A.O.Journal paper

Journal of International Economic Affairs

Volume 7, Number 1 (January-March 2017)

Abstract:

The article analyses the peculiarity of the oil market of Russia. On the basis of the correlation analysis we assessed the impact of world oil prices on the state of the economy of the Russian Federation.

Keywords: fuel and energy complex, oil price, oil market, countersanctions

References:

Brad Plumer Oil prices keep rising after Russia joins OPEC’s big deal to cut productionVox Media. Retrieved from http://www.vox.com/energy-and-environment/2016/12/12/13928584/oil-prices-non-opec-russia

CLIFFORD KRAUSS Oil Prices: What’s Behind the Volatility?Energy & Environment. Retrieved from http://www.nytimes.com/interactive/2016/business/energy-environment/oil-prices.html?_r=0

Ethan Lou Oil up on Russia-OPEC hopes; U.S. rig count jump limits gainsReuters. All Rights Reserved. Retrieved from http://www.reuters.com/article/us-global-oil-idUSKCN12L03N

Julianne Geige Is Russia About To Ruin The Oil Price Revival?OilPrice. Retrieved from http://oilprice.com/Energy/Oil-Prices/Is-Russia-About-To-Ruin-The-Oil-Price-Revival.html

Бюджетный кодекс Российской Федерации от 31 июля 1998 г. №145-ФЗКонсультант Плюс. (in Russian). Retrieved from https://www.consultant.ru/document/cons_doc_law_19702/

Добыча нефтяного сырьяОфициальный сайт Министерства энергетики Российской Федерации. (in Russian). Retrieved from http://minenergo.gov.ru/node/1209.

О порядке мониторинга цен на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском), а также о признании утратившим силу постановления Правительства Российской Федерации от 28 марта 2012 г. N 251 : постановление Правительства Российской Федерации от 26 февраля 2013 г. №155Консультант Плюс. (in Russian). Retrieved from http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=142851;fld=134;from=189695-19;rnd=203280.8741152357536573;;ts=02032808107981822651626

О расчете ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, и признании утратившими силу некоторых решений Правительства Российской Федерации : постановление Правительства РФ от 29 марта 2013 г. №276Консультант Плюс. (in Russian). Retrieved from http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=189695;fld=134;dst=100014,0;rnd=0.6691325938928913