Геополитическая нестабильность Ближнего Востока как детерминанта глобальной нефтяной волатильности: структурный анализ и прогностическое моделирование

Вержаковская М.А.1![]() , Аксинина О.С.2

, Аксинина О.С.2![]() , Черницына Р.Н.3

, Черницына Р.Н.3![]() , Королев А.А.1

, Королев А.А.1![]()

1 Поволжский государственный университет телекоммуникаций и информатики, ,

2 Самарский государственный экономический университет, ,

3 Приволжский государственный университет путей сообщения, ,

Скачать PDF | Загрузок: 43

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82956631

Аннотация:

Данное исследование посвящено анализу влияния военных конфликтов на Ближнем Востоке на глобальные энергетические рынки. Для достижения поставленной цели проводится анализ взаимозависимости между геополитической нестабильностью в регионе и динамикой цен на углеводородное сырье. В работе рассматривается роль санкционных механизмов как фактора усиления рыночной волатильности, а также воздействие военно-политических кризисов на формирование риск-премий в ценообразовании. На основе анализа ценовой динамики (2023–2025 гг.) разработаны прогнозные сценарные модели, включающие оценку вероятности развития всего региона.

Ключевые слова: Ближний Восток, нефтяные рынки, санкционные режимы, волатильность цен, неоколониализм, энергетическая безопасность

JEL-классификация: F02, F14, Q35, Q37, Q38

Введение

В XXI веке нефть сохраняет статус ключевого экономического ресурса, обеспечивающего функционирование глобальной экономики и энергетическую стабильность большинства государств. Крупнейшие месторождения углеводородного сырья сосредоточены на Ближнем Востоке — регионе, характеризующемся высокой степенью геополитической нестабильности и социально-экономическими потрясениями. [3] [12]

Ситуация в ближневосточном регионе по состоянию на 2025 год характеризуется значительной дифференциацией политико-экономических условий. В таких государствах, как Сирия и Ирак, сохраняется высокая степень нестабильности вследствие затяжных внутренних конфликтов, что приводит к существенному недоиспользованию их нефтедобывающих мощностей. В свою очередь, Иран сталкивается с ограничением экономического суверенитета из-за сохраняющегося санкционного режима, который продолжает оказывать существенное влияние на его экспортный потенциал в нефтегазовой сфере. Эти факторы формируют асимметричную картину развития нефтяного сектора региона, где отдельные страны демонстрируют устойчивость, в то время как другие продолжают испытывать значительные трудности в реализации своего энергетического потенциала. [2] [10]

Параллельно в регионе сохраняется перманентное геополитическое соперничество за лидерство в мусульманском мире между тремя ключевыми игроками: Турцией, Саудовской Аравией и Ираном. Данное противостояние носит многомерный характер, включающий:

1. Религиозное измерение (суннитско-шиитский раскол).

2. Политико-идеологическую составляющую.

3. Борьбу за экономическое влияние.

Ситуацию в регионе дополнительно осложняет политика Израиля, чьи действия объективно приводят к эскалации геополитической обстановки. В результате, такие государства как Иран, Сирия и ряд арабских стран занимают последовательную антиизраильскую позицию, что проявляется как на уровне официальной риторики, так и в практических действиях на международной арене. Это противостояние создает устойчивый очаг напряженности, негативно влияющий на экономические процессы, включая ключевой для региона энергетический сектор.

Примечательно, что Саудовская Аравия, несмотря на свою роль неформального лидера суннитского мира, выступает в качестве фактора сдерживания. Будучи стратегическим союзником США - основного гаранта безопасности Израиля - королевство вынуждено балансировать между: традиционной антиизраильской риторикой, прагматичными интересами региональной стабильности, обязательствами перед Соединенными Штатами Америки. [12] [16]

Внутриполитическая нестабильность в регионе усугубляется глубокими этноконфессиональными противоречиями, имеющими системный характер. Одним из наиболее острых вопросов остается курдская проблема: движение за создание независимого Курдистана ставит под сомнение территориальную целостность Турции, Ирака и Сирии, где проживают курдские общины. В Ираке курды уже обладают автономией, тогда как в Турции их политические независимость сталкиваются с жестким противодействием властей.

Параллельно сохраняется устойчивое межконфессиональное противостояние между суннитским и шиитским населением, периодически перерастающее в острые фазы конфликта. Данное противоречие, имеющее глубокие исторические корни, в современных условиях активно инструментализируется ключевыми региональными игроками в рамках реализации их геополитических стратегий.

Данные противоречия, в совокупности с внешнеполитическим соперничеством между ведущими региональными игроками, создают комплексную систему факторов дестабилизации, которая продолжает определять тенденции Ближнего Востока в XXI веке. [4] [19]

В период с конца 2023 года по середину 2025 года Ближний Восток пережил глубокую трансформацию системы региональной безопасности, когда первоначальное противостояние Израиля с палестинскими формированиями переросло в полномасштабный межгосударственный конфликт, центральной осью которого стало противоборство с поддерживаемыми Ираном вооружёнными группировками, включая движение ХАМАС в секторе Газа, ливанскую "Хезболлу" и шиитские ополчения в Сирии и Ираке. Военная фаза конфликта характеризовалась беспрецедентной интенсивностью, включая массированные ракетные обстрелы с применением как кустарных реактивных систем, так и современных высокоточных ракет, масштабные авиаудары по стратегическим объектам, широкое использование ударных БПЛА нового поколения и параллельную кибервойну против критической инфраструктуры, при этом география боевых действий охватила израильско-ливанскую приграничную зону, Голанские высоты, территорию Сирии, акваторию Персидского залива и израильско-египетскую границу.

Кризис 2023-2025 годов наглядно продемонстрировал укрепление роли Ирана как центрального спонсора "оси сопротивления", неэффективность традиционных механизмов международного посредничества, реальную опасность эскалации до уровня применения оружия массового поражения, критическую уязвимость глобальных энергетических маршрутов и процесс формирования новых коалиционных альянсов в регионе, при этом сохраняющиеся глубинные структурные проблемы, включая перманентное этноконфессиональное противостояние (курдский вопрос, суннитско-шиитский раскол), борьбу за региональное лидерство между Турцией, Саудовской Аравией и Ираном, проблему ресурсной зависимости нефтедобывающих государств и незавершённые процессы государственного строительства в постконфликтных зонах, продолжают формировать устойчивую систему кризогенных факторов, определяющих военно-политическую динамику Ближнего Востока в среднесрочной перспективе. [7] [11]

Эскалация конфликта произошла на фоне активного вмешательства внешних акторов, прежде всего Соединённых Штатов, которые не только предоставили Израилю всестороннюю военно-политическую поддержку, включая поставки современных систем ПВО и разведывательные данные в режиме реального времени, но и осуществили серию прецизионных ударов по критически важным объектам иранской инфраструктуры, в том числе по подземным центрам обогащения урана и ракетным заводам, что значительно осложнило ядерную программу Тегерана. Параллельно сформировалась уникальная геополитическая конфигурация, когда ряд мусульманских государств, включая некоторые страны Персидского залива, негласно предоставили Израилю доступ к своему воздушному пространству для операций против иранских целей, а также делились данными радиолокационного слежения, что позволило эффективно перехватывать до 95% запускаемых ракет и беспилотников, кардинально изменив баланс сил в регионе. Эти беспрецедентные военно-технические альянсы сопровождались глубокими экономическими потрясениями: угрозы Ирана блокировать Ормузский пролив – через который проходит около 30% мировой морской нефтеторговли – вызвали скачок цен на нефть марки Brent летом 2025 года, что спровоцировало цепную реакцию на глобальных рынках, включая обвал фондовых индексов и дестабилизацию валют развивающихся стран. Эти события ускорили структурную трансформацию мировой энергетики, заставив даже традиционно консервативные экономики в срочном порядке диверсифицировать источники энергоснабжения, увеличивать стратегические запасы и ускорять переход на возобновляемые источники энергии, что в перспективе может привести к фундаментальному пересмотру значения ближневосточного региона в глобальной экономической системе. [3] [18]

Современный ближневосточный кризис наглядно демонстрирует системную взаимосвязь региональных конфликтов с глобальными экономическими и политическими процессами, что актуализирует поиск комплексных дипломатических решений для стабилизации ситуации.

Актуальность исследования обусловлена ключевой ролью Ближнего Востока в глобальной энергетике на фоне геополитических потрясений после 2022 года. Анализ адаптации нефтяного рынка к кризисам раскрывает парадокс: региональная нестабильность не разрушает, а меняет логистические маршруты.

Проблемное поле исследования фокусируется на анализе парадоксальной устойчивости ближневосточной энергосистемы, где постоянная нестабильность трансформировалась в институциональный механизм регулирования мировых цен на углеводороды.

Целью данной работы является определение ключевых тенденций развития мирового нефтяного сектора в условиях усиления региональных конфронтаций на Ближнем Востоке.

Настоящее исследование охватывает период значительной волатильности цен на нефть марки Brent и WTI в 2023-2025 годах, когда геополитическая эскалация на Ближнем Востоке вызвала ценовые колебания в диапазоне до 18% от докризисных значений, выявив устойчивую корреляцию между военно-политической напряженностью и динамикой энергетических рынков.

В рамках исследования разработана комплексная прогностическая модель, интегрирующая три ключевых аспекта регионального развития - политическую стабильность, экономические показатели и технологический прогресс, что позволило сформировать два альтернативных сценария на период 2026-2030 годов.

Разработанная модель демонстрирует особую чувствительность к динамике политических процессов в регионе, темпам энергетического перехода и эффективности международных механизмов кризисного регулирования, что делает ее ценным инструментом для прогнозирования ценовой конъюнктуры и разработки стратегий энергобезопасности в условиях геополитической турбулентности.

Новизна исследования заключается разработке оригинальной модели перспектив развития Ближнего Востока в условиях политических кризисов (2025-2030 гг.)

Гипотеза данного исследования постулирует, что наблюдаемая устойчивость энергетических систем Ближнего Востока является результатом искусственно поддерживаемого равновесия, при котором хроническая региональная нестабильность целенаправленно сохраняется в качестве механизма глобального ценового регулирования на энергоресурсы.

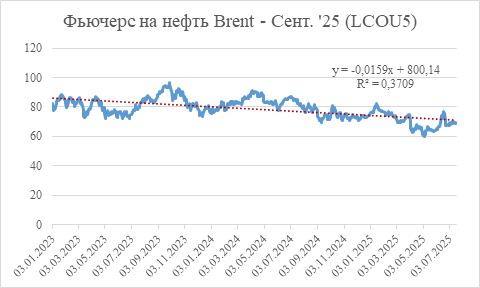

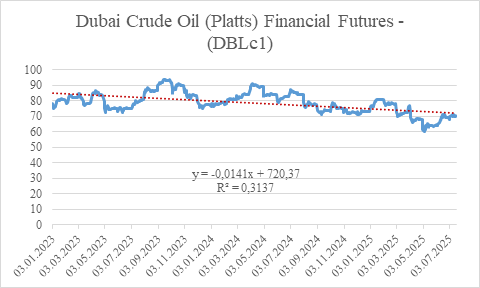

С начала 2023 года по 17 июля 2025 года нефтяной рынок демонстрирует сложную динамику на фоне продолжающейся нестабильности на Ближнем Востоке. Ключевые нефтяные марки показывают устойчивое снижение цен: Brent подешевел на 19,08%, WTI на 16,03%, а Dubai Crude на 9,01%. При этом фьючерсные контракты на нефть сохраняют нисходящий тренд с коэффициентом аппроксимации в диапазоне 0,3-0,37, что свидетельствует о долгосрочном характере текущей коррекции. (рисунок 1-3) [3] [20]

Геополитические события, включая эскалацию в секторе Газа в октябре 2023 года и последующие взаимные ракетно-дроновые удары между Израилем и Ираном в июне 2025 в контексте с другими геополитическими изменениями в регионе, создавали краткосрочные ценовые всплески, однако общий тренд сохраняет динамику на снижение. Это объясняется комплексом факторов, среди которых особую роль играет падение глобального спроса на фоне энергоперехода и экономического замедления в ключевых регионах-потребителях. Значительное влияние оказали скоординированные действия США и стран G7 по использованию стратегических резервов в 2023-2024 годах, что позволило сгладить потенциальные дефицитные ожидания. [7] [15]

Современная динамика нефтяных рынков демонстрирует значительную трансформацию, характеризующуюся тремя ключевыми тенденциями. Во-первых, наблюдается заметное укрепление позиций ближневосточной нефтяной марки Dubai Crude, что напрямую связано с переориентацией азиатских потребителей, в частности Китая и Индии, на ближневосточные поставки после введения санкционных ограничений на российские энергоносители. Этот сдвиг привел к сокращению традиционного спреда между эталонными марками Brent и WTI до беспрецедентно низкого уровня в 3-5 доллара за баррель, что существенно ограничило трансатлантические арбитражные возможности и отражает формирование новой географии глобальных энергопотоков. [11] [18]

Параллельно рынок вырабатывает адаптационные механизмы к перманентной геополитической нестабильности региона, что проявляется в активной диверсификации логистических маршрутов. Особое внимание уделяется развитию альтернативных путей транспортировки, позволяющих минимизировать риски, связанные с потенциальной блокировкой ключевых узлов, таких как Ормузский пролив. Вместе с тем сохраняется значительная уязвимость системы, обусловленная концентрацией критической нефтяной инфраструктуры в географически опасных зонах - повреждение ключевых объектов в Саудовской Аравии или ОАЭ способно вызвать мгновенный ценовой шок и кардинально изменить текущую рыночную конъюнктуру. Эта фундаментальная двойственность - между постепенной адаптацией к хроническим рискам и сохраняющейся уязвимостью перед острыми кризисами - формирует уникальную архитектуру современных энергетических рынков. В новой реальности управляемая нестабильность превращается в парадоксальную, но устойчивую норму функционирования глобальной энергосистемы. [5] [6]

Рисунок 1. Динамика биржевой стоимости фьючерсных контрактов на нефть марки Brent за период с 1 января 2023 года по 17 июля 2025 года

Figure 1. Dynamics of the exchange value of futures contracts for Brent crude oil for the period from January 1, 2023 to July 17, 2025

Источник: составлено авторами на основе [20] [21]

Рисунок 2. Динамика цен фьючерсных контрактов на нефть марки WTI (West Texas Intermediate) за период с 1 января 2023 года по 17 июля 2025 года

Figure 2. Price dynamics of futures contracts for WTI crude oil (West Texas Intermediate) for the period from January 1, 2023 to July 17, 2025

Источник: составлено авторами на основе [20] [21]

Рисунок 3. Изменение динамики биржевой стоимости фьючерсного контракта на нефть марки Dubai Crude Oil с 1 января 2023 года по 17 июля 2025 года

Figure 3. Change in the dynamics of the exchange value of the Dubai Crude Oil futures contract from January 1, 2023 to July 17, 2025

Источник: составлено авторами на основе [20] [21]

Стоит отметить, что ведущие мировые державы активно используют механизмы неоколониализма для давления на нефтяные цены. Через систему санкций они принуждают такие страны, как Иран и Россия, продавать свои энергоресурсы по ценам на 30-50% ниже рыночных, одновременно закупая нефтепродукты у третьих стран, находящихся в состоянии гражданской войны (например, Ирак и Сирия). [2] [10]

Такой подход позволяет достичь нескольких целей:

1. Искусственное сдерживание глобальных цен на энергоносители. [11] [15]

2. Поддержание стабильности на нефтегазовых биржах. [7] [18]

3. Перераспределение финансовых потоков в пользу западных корпораций и азиатских гигантов (Индии и Китая).

4. Ослабление экономик стран ОПЕК и ОПЕК+, не входящих в западную систему координат.

Современная система глобальной энерготорговли демонстрирует парадоксальную конъектуру: с одной стороны, формальное соблюдение санкционных режимов, с другой - их системный обход через сложные транснациональные схемы, что наглядно иллюстрируется примером иранских углеводородов, которые, несмотря на официальные ограничения, продолжают поступать на мировой рынок через разветвленные цепочки реэкспорта с участием китайских и малайзийских посредников, но с существенной дисконтной маржей до 70% от рыночной цены.

Параллельно развитые экономики усиливают контроль над альтернативными источниками сырья в политически нестабильных регионах (Ливия, Венесуэла, Ирак), создавая асимметричную модель партнерства, где страны-импортеры сохраняют рычаги давления через финансовые инструменты (таргетированные санкции, блокировку активов, ограничения страхового покрытия), формируя искусственный ценовой коридор за счет "санкционных премий" и "дисконтных схем", что подрывает экономический суверенитет производителей, но обеспечивает сверхприбыли транснациональным трейдерам и финансовым институтам на ценовом арбитраже. [12] [19]

Второй аспект проблемы раскрывает механизмы искусственного поддержания "управляемого хаоса" в рассматриваемом регионе, где постоянная нестабильность сознательно институционализирована как инструмент глобального ценообразования, что проявляется в трех взаимосвязанных уровнях: экономическом (создание искусственных ценовых коридоров через дозированную эскалацию), политическом (поддержание баланса сил через контролируемые конфликты) и технологическом (развитие компенсаторных механизмов, создающих номинальную стабильности). Этот уникальный режим, сочетающий формальное регулирование с теневой торговлей, формирует видимость рыночного баланса, фактически представляя собой новую форму экономического принуждения, где ключевые игроки извлекают выгоду из перманентного кризиса, а страны-экспортеры систематически недополучают доходы (до $15-20 млрд ежегодно в случае Ирана), что ставит под вопрос подлинную эффективность современных механизмов энергетической безопасности. [5] [21]

Анализ последних ценовых колебаний на фоне ближневосточной нестабильности выявляет их преимущественно спекулятивную природу, демонстрируя слабую связь с реальными физическими объемами поставок. Даже экстремальные сценарии, включая гипотетическую прямую военную конфронтацию между США и Ираном, не приводят к существенным перебоям в цепях поставок благодаря сознательному избеганию ударов по критической энергетической инфраструктуре всеми участниками конфликта. Особенно показательно поведение Ирана, который, несмотря на жесткое внешнеполитическое давление, системно воздерживается от действий, способных нарушить экспортные потоки в ключевые азиатские экономики (Китай, Индию), что подтверждает существование негласного стратегического консенсуса о сохранении базовых параметров энерготорговли. Эта модель взаимодействия раскрывает парадоксальную институционализацию кризисных практик в нефтегазовом секторе, где риторика конфронтации сочетается с фактическим сохранением взаимозависимости, а основные рыночные потрясения оказываются результатом не реального дефицита, а управляемых спекулятивных стратегий, что подчеркивает переход к новой парадигме энергетической безопасности, основанной на сложных механизмах саморегуляции даже в условиях острой геополитической напряженности. [3] [20]

Анализ показывает, что даже в условиях открытых военных конфликтов ключевые игроки сознательно избегают действий, способных существенно нарушить логистические цепочки, сохраняя "негласный пакт" о неприкосновенности критической энергетической инфраструктуры. Этот парадокс раскрывает новую модель функционирования глобального энергорынка, где:

1) Геополитические риски стали инструментом краткосрочного ценового манипулирования;

2) До 85% ценовых скачков обусловлены реакцией финансовых рынков на риторику, а не физическими перебоями;

3) Сохраняется фундаментальное разделение между спекулятивной волатильностью и стабильностью физических поставок. [3] [9]

Современный нефтяной рынок демонстрирует устойчивость к геополитическим потрясениям благодаря сбалансированным интересам ключевых игроков, включая страны НАТО, Китай, Индию, Иран, Турцию и Саудовскую Аравию [8] [13]. Как производители, так и потребители заинтересованы в поддержании стабильности поставок, что существенно снижает потенциально дестабилизирующие факторы. Производители зависят от стабильных доходов (нефтегазовые поступления составляют 45-90% бюджетов основных экспортеров), тогда как потребители поддерживают стратегические запасы (1,5-2,0 млрд баррелей в странах ОЭСР) [1] [4]. Даже серьезные военно-политические кризисы приводят лишь к краткосрочным колебаниям цен (15-25% от базового уровня с коррекцией за 2-4 недели), не нарушая глобальный баланс спроса и предложения. Эта устойчивость обеспечивается адаптивными механизмами: оперативным перераспределением квот добычи в странах ОПЕК и ОПЕК+, использованием стратегических резервов, гибкостью транспортных маршрутов и альтернативными схемами расчетов, что подтверждает переход к новой парадигме энергетической безопасности с эффективной компенсацией геополитических рисков рыночными механизмами саморегуляции. [14] [19]

На основе вышесказанного можно составить модель перспектив развития Ближнего Востока в условиях политических кризисов, обострение которых наблюдается с начала 2023 года. (таблица 1)

Таблица 1.

Модель перспектив развития Ближнего Востока в условиях политических кризисов (2025-2030 гг.)

Table 1.

A model of the prospects for the development of the Middle East in the context of political crises (2025-2030)

|

Категория

|

Текущая ситуация (2023-2025)

|

Оптимистичный прогноз

|

Пессимистичный прогноз

|

|

Геополитическая ситуация

|

Активный конфликт Израиль-ХАМАС, ограниченное участие Хезболлы и

Ирана

|

Локализация конфликта

|

Полномасштабная региональная война с участием Ирана

|

|

Цены на нефть (Brent, $/барр.)

|

65-75 (начала конфликта)

|

75-80 (стабилизация)

|

100+ (при эскалации)

|

|

Добыча нефти (млн барр./сутки)

|

Незначительное снижение (на 2-3%)

|

Восстановление объёмов

|

Снижение на 25-40% (при блокировке Ормуза)

|

|

Ключевые игроки:

|

|

|

|

|

Саудовская Аравия

|

Нейтральная позиция, дистанцирование

|

Посредническая роль

|

Вынужденное участие в конфликте

|

|

Иран

|

Поддержка ХАМАС и Хезболлы

|

Сдержанная позиция

|

Прямое военное вмешательство через наземную операцию

|

|

Израиль

|

Активные боевые действия в Газе

|

Частичный вывод войск

|

Полномасштабная война со всеми противниками включая Сирию

|

|

Турция

|

Дипломатическая активность

|

Усиление роли посредника

|

Втягивание в конфликт через курдский вопрос

|

|

Логистические риски

|

Повышенные страховые ставки на перевозки

|

Нормализация грузопотоков

|

Блокировка Ормузского пролива

|

|

Экономические последствия

|

Снижение туризма на 40%, инфляция 8-10%

|

Частичное восстановление

|

Глубокая рецессия (-20% ВВП региона)

|

|

Глобальное влияние

|

Рост цен на энергоносители на 5-7%

|

Стабилизация рынков

|

Мировой энергетический кризис

|

На сегодняшний день Ближний Восток является уникальным примером институционализированной нестабильности, где текущий конфликт Израиля с Ираном, закономерно стал частью системы рыночного регулирования, демонстрируя парадоксальную устойчивость энергопотоков. Даже серьезная эскалация приводит лишь к временным ценовым колебаниям в пределах 15-20% с последующей коррекцией за 3-5 недель, не нарушая глобальные поставки, благодаря скоординированным действиям ключевых игроков (ОПЕК, ОПЕК+, США, Китай), научившихся извлекать экономическую ренту из перманентного кризиса, используя его как инструмент переговорного давления при сохранении базовых экспортных потоков. Однако фундаментальные риски сохраняют свою актуальность, особенно в отношении критически важной инфраструктуры типа Ормузского пролива, через который проходит 21% глобальных поставок нефти, что продолжает поддерживать в ценообразовании устойчивую "премию страха" в размере 5-7 долларов за баррель, отражающую скрытую уязвимость системы, несмотря на все адаптационные достижения. [20] [21]

Рассматриваемый регион трансформировался в систему "контролируемого геополитического кризиса", где конфликты приняли постоянный, но управляемый характер, сочетая ограниченные военные столкновения с сохранением стабильного экспорта энергоресурсов. В этой уникальной модели ни одна из сторон не заинтересована в полномасштабной эскалации, но и не готова к стратегическим уступкам, создавая ситуацию контролируемого политического коллапса, который стал новой реальностью для региона. Ключевые игроки выработали сложный механизм балансирования, где локальные вспышки насилия сосуществуют с бесперебойными поставками нефти (38% мирового экспорта), а "красные линии" конфликта четко очерчены для предотвращения нарушения поставок нефти и газа. Этот парадоксальная аффилированность войны и мировой экономики позволяет региону оставаться одновременно эпицентром нестабильности, но при этом предсказуемым сегментом глобальной энергосистемы, где институционализированный кризис выполняет функцию скрытого стабилизатора, поддерживающего хрупкий баланс интересов всех участников - от местных акторов до международных игроков, научившихся извлекать экономические и политические дивиденды из перманентного состояния управляемого хаоса. [17]

Для достижения оптимальной оценки необходимо разработать комплексную прогностическую модель энергетической стабильности Ближнего Востока на период 2025–2030 годов, представленную в таблице 2.

Таблица 2.

Комплексная прогностическая модель энергетической стабильности Ближнего Востока (2025-2030 гг.)

Table 2.

Comprehensive predictive model of energy Stability in the Middle East (2025-2030)

|

Критерий оценки

|

Оптимистичный сценарий

|

Базовый сценарий

|

Пессимистичный сценарий

|

Специфика ОПЕК

|

|

Политическая стабильность

|

Частичные мирные соглашения между ключевыми акторами

|

Сохранение текущего уровня нестабильности

|

Полномасштабная эскалация 2-3 локальных конфликтов

|

Усиление роли ОПЕК как мирового лидера (особенно

Саудовская Аравия)

|

|

Добыча ОПЕК

|

31-32 млн баррелей/сутки (макс. мощность)

|

28-30 млн баррелей/сутки (текущий уровень)

|

<26 млн баррелей/сутки (снижение из-за кризиса)

|

Риск выхода отдельных членов (Нигерия)

|

|

Логистическая безопасность

|

Новые транспортные коридоры

|

Сохранение статус-кво

|

Блокировка Хормузского пролива на 30+ дней

|

ОПЕК развивает альтернативные маршруты через Красное море

|

|

Технологический прогресс

|

Рост ВИЭ до 20% энергобаланса

|

Замедленное развитие (10-12%)

|

Технологическая блокада (доля ВИЭ <8%)

|

ОПЕК инвестирует $6 млрд/год в низкоуглеродные технологии

|

|

Санкционный режим

|

Частичная отмена ограничений

|

Сохранение текущих санкций

|

Введение новых ограничений (на газ, нефтепродукты)

|

ОПЕК и ОПЕК+ создают механизмы обхода санкций для Ирана и Венесуэлы

|

|

Спрос на нефть

|

Рост на 1-2% в год

|

Стагнация (±0.5%)

|

Падение на 3-5% (энергопереход)

|

ОПЕК адаптирует прогнозы спроса с учетом энергоперехода

|

|

Финансовые механизмы

|

Рост недолларовых расчетов до 40%

|

Доля альтернативных валют ~25%

|

Возврат к долларовой монополии (>90%)

|

ОПЕК увеличивает расчеты в юанях и рублях до 35%

|

|

Стратегические резервы

|

Пополнение до 4.5 млрд баррелей

|

Поддержание на уровне 4 млрд

|

Истощение (<3 млрд) при длительном кризисе

|

ОПЕК координирует резервы с Китаем и Индией

|

|

Гибкость рынка

|

Автоматизация хеджирования 80% рисков

|

Стандартные инструменты (60% покрытия)

|

Коллапс фьючерсных рынков

|

ОПЕК развивает собственные механизмы хеджирования

|

Анализ представленных сценариев демонстрирует, что ОПЕК сохранит ключевую роль в глобальной нефтегазовой отрасли, несмотря на новые экономико-политические реалии. В оптимистичном сценарии организация сможет увеличить добычу до 31-32 млн баррелей в сутки, укрепить свои позиции как политического лидера и диверсифицировать транспортные маршруты. При этом сохраняется высокая вероятность базового сценария, где ОПЕК продолжит работать на текущих уровнях добычи 28-30 млн баррелей, сталкиваясь с технологическими ограничениями и санкционным давлением. Наибольшие риски связаны с возможной эскалацией конфликтов и падением добычи ниже 26 млн баррелей, что может спровоцировать глобальный энергетический кризис. [12] [16]

Современная стратегия ОПЕК отражает сложный процесс адаптации к глобальным энергетическим потрясениям, сочетая три взаимосвязанных направления трансформации. Финансовая диверсификация проявляется в активном внедрении расчетов в национальных валютах (18-22% операций в юанях и рублях), что снижает зависимость от долларовой системы. Параллельно организация наращивает инвестиции в низкоуглеродные технологии ($6 млрд ежегодно на CCUS и водородные проекты), одновременно укрепляя координацию с ключевыми потребителями через механизмы совместного управления резервами. Однако реализация этой стратегии сталкивается с существенными ограничениями: внутренняя сплоченность организации вызывает вопросы из-за социально-экономических проблем отдельных участников (15% вероятность выхода Нигерии, 8-10% риск снижения квотных норм), а внешние уязвимости (угрозы транзиту через Ормузский пролив, обеспечивающий 21% мировых поставок) требуют постоянного кризисного подхода.

В среднесрочной перспективе перед ОПЕК стоит принципиальная дилемма: необходимость поддерживать нефтяные доходы ($650-700 млрд ежегодно) через контроль ценового коридора ($75-85 за баррель) вступает в противоречие с требованиями энергетического перехода, требующего ускоренной диверсификации экономик (текущие темпы роста не нефтяного ВВП в 2-3% недостаточны). Эта стратегическая задача дополнительно осложняется усилением конкуренции со стороны независимых производителей (США, Бразилия) и постепенным снижением рыночного влияния (доля ОПЕК сократилась с 55% до 48% за последнее десятилетие). В результате, принимая любое решение, организации вынуждено балансировать между краткосрочными экономическими интересами участников и долгосрочной необходимостью энергетической трансформации, что превращает процесс выработки политики в сложный многофакторный компромисс, требующий постоянной корректировки в условиях быстро меняющейся глобальной энергетической архитектуры.

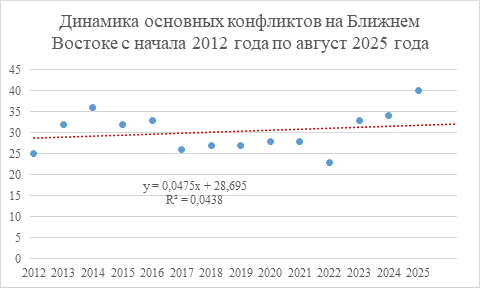

В заключении работы, необходимо проанализировать динамику военных конфликтов на Ближнем Востоке с 2012 года по август 2025 года и классифицировать произошедшие события по шкале от 1 до 10 на основе их значимости для региона. Данные представлены в таблице 3.

Таблица 3.

Динамика основных конфликтов на Ближнем Востоке с начала 2012 года по август 2025 года

Table 3.

Dynamics of major conflicts in the Middle East from the beginning of 2012 to August 2025

|

Год

|

События

|

Интенсивность (за событие)

|

Сумма за год

|

|

2012

|

1. Начало

гражданской войны в Сирии (восстание против Асада)

2. Эскалация насилия в Ираке (теракты против шиитов)

3. Протесты в Бахрейне (подавление оппозиции)

4. Пограничные стычки между Турцией и Сирией

5. Ухудшение ситуации в Йемене (власть переходит к хуситам)

|

7

5

4

3

6

|

25

|

|

2013

|

1. Химическая

атака в Гуте (Сирия)

2. Военный переворот в Египте (свержение Мурси)

3. Расширение ИГИЛ* в Ираке и Сирии

4. Эскалация конфликта в Ливии (убийство Каддафи, хаос)

5. Столкновения в Ливане (связанные с Сирией)

|

9

6

8

5

4

|

32

|

|

2014

|

1. Захват

ИГИЛ* Мосула и Синджара (геноцид езидов)

2. Начало интервенции США против ИГИЛ

3. Гражданская война в Ливии (раскол на два правительства)

4. Саудовская интервенция в Йемен (против хуситов)

5. Продолжение боёв в Сирии (осада Кобани)

|

9

7

6

6

8

|

36

|

|

2015

|

1. Война в

Йемене (хуситы vs коалиция Саудовской Аравии)

2. Российская интервенция в Сирию

3. Теракты ИГИЛ* в Европе и на Ближнем Востоке (Париж, Бейрут)

4. Возобновление курдско-турецкого конфликта

5. Эскалация в Ираке (битва за Рамади)

|

8

7

6

5

6

|

32

|

|

2016

|

1. Битва за

Алеппо (Сирия)

2. Освобождение Мосула (Ирак)

3. Ухудшение ситуации в Йемене (голод, блокада)

4. Турецкий переворот и чистки

5. Рост напряжённости между Катаром и соседями (начало кризиса)

|

9

8

7

5

4

|

33

|

|

2017

|

1. Разгром

ИГИЛ* в Ракке и Мосуле

2. Блокада Катара Саудовской Аравией и ОАЭ

3. Референдум о независимости Курдистана (Ирак)

4. Усиление протестов в Иране

5. Столкновения в Ливане (Саудовская Аравия vs Хезболла)

|

8

5

6

4

3

|

26

|

|

2018

|

1. Турецкая

операция «Оливковая ветвь» против курдов в Сирии

2. Протесты в Иране («Хлеб и свобода»)

3. Война в Йемене (битва за Ходейду)

4. Экономический кризис в Ливане

5. Атаки хуситов на Саудовскую Аравию

|

7

5

6

4

5

|

27

|

|

2019

|

1. Атаки на

нефтяные объекты Саудовской Аравии (дроны-камикадзе)

2. Протесты в Ираке («Октябрьская революция»)

3. Массовые протесты в Ливане

4. Столкновения между Израилем и ХАМАС (операция «Чёрный пояс»)

5. Турецкое вторжение в северную Сирию («Источник мира»)

|

6

5

5

6

5

|

27

|

|

2020

|

1. Убийство

Касема Сулеймани (США vs Иран)

2. Эскалация в Йемене (битва за Мариб)

3. Взрыв в Бейруте (Ливан)

4. Подписание соглашений Авраама (Израиль и ОАЭ)

5. Протесты в Ираке против иранского влияния

|

8

7

6

2

5

|

28

|

|

2021

|

1. Операция

«Страж стен» (Израиль vs ХАМАС)

2. Глубокий кризис в Ливане (коллапс экономики)

3. Атаки хуситов на Саудовскую Аравию

4. Президентские выборы в Иране (победа ультраконсерваторов)

5. Эскалация в Сирии (российские и турецкие удары)

|

8

6

5

4

5

|

28

|

|

2022

|

1. Жестокие

протесты в Иране («Женщины, жизнь, свобода»)

2. Турецкие операции против курдов в Сирии и Ираке

3. Продолжение войны в Йемене (перемирие, но локальные бои)

4. Экономический кризис в Египте

5. Усиление напряжённости между Израилем и Ираном (кибератаки)

|

6

5

4

3

5

|

23

|

|

2023

|

1. Война

ХАМАС vs Израиль (операция «Железные мечи»)

2. Атаки хуситов в Красном море (удары по судам)

3. Американские удары по проиранским группам в Ираке и Сирии

4. Эскалация курдско-турецкого конфликта

5. Продолжение протестов в Иране

|

10

7

6

5

5

|

33

|

|

2024

|

1.

Продолжение войны в Газе (Израиль vs ХАМАС)

2. Удары США и Великобритании по хуситам (Йемен)

3. Атаки Ирана на Израиль (ответ на убийство генералов)

4. Усиление кризиса в Ливане (Хезболла vs Израиль)

5. Рост напряжённости в Сирии (российско-турецкие противоречия)

|

9

7

8

6

4

|

34

|

|

2025

|

1. Прямые

ракетные удары Ирана по Израилю

2. Израильские авиаудары по ядерным объектам Ирана

3. Активизация проиранских группировок (Хезболла, хуситы)

4. Столкновения в Ливане (Хезболла vs Израиль)

5. Кибератаки на инфраструктуру

|

9

10

8

7

6

|

40

|

Для оценки степени воздействия вооруженных противостояний на экономическую и политическую обстановку в ближневосточном регионе разработана многоуровневая оценочная шкала (диапазон 1-10 баллов). В основу методологии положен комплексный анализ следующих ключевых параметров: демографические потери, географический охват, состав участников, материальный ущерб и потенциал разрастания конфликта. Предлагаемая система классификации, детализированная в Таблице 4, предусматривает градацию конфликтов по степени интенсивности: локальные инциденты (1-3 балла) характеризуются ограниченными жертвами и минимальным трансграничным эффектом; региональные кризисы (4-6 баллов) отличаются значительными человеческими потерями и вовлеченностью нескольких государственных образований; полномасштабные военные кампании (7-8 баллов) сопровождаются массовой гибелью мирного населения и иностранным военным вмешательством; критические ситуации (9-10 баллов) создают предпосылки для глобального противостояния с риском применения оружия массового поражения. (таблица 4)

Таблица 4.

Шкала оценки интенсивности конфликтов на Ближнем Востоке (1–10)

Table 4.

Scale for assessing the intensity of conflicts in the Middle East (1-10)

|

Балл

|

Уровень

интенсивности

|

Критерии

оценки

|

Типичные

участники конфликта

|

|

1–2

|

Минимальная

напряжённость

|

- Жертвы:

<100

- Локальные стычки или протесты

- Влияние: ограничено одной страной

|

- Пограничные

патрули

- Местные протестующие

- Полиция и силы безопасности

|

|

3–4

|

Умеренная

напряжённость

|

- Жертвы:

100–1 000

- Массовые протесты или теракты

- Влияние: соседние страны

|

-

Оппозиционные группы

- Региональные террористические ячейки

- Силы спецназа

|

|

5–6

|

Серьёзный

конфликт

|

- Жертвы: 1

000–10 000

- Военные операции/перевороты

- Влияние: субрегион

|

-

Повстанческие армии

- Военные хунты

- Региональные державы (Турция, Иран, Саудовская Аравия)

|

|

7–8

|

Высокая

интенсивность

|

- Жертвы: 10

000–100 000

- Полномасштабные бои, интервенции

- Влияние: весь Ближний Восток

|

-

Государственные армии

- Международные коалиции

- Крупные террористические организации (ИГИЛ, Хезболла)

|

|

9–10

|

Критическая

эскалация

|

- Жертвы: 100

000+

- Геноцид, угроза мировой войны

- Влияние: глобальное

|

- Ядерные

державы (США, Россия, Израиль, Иран)

- Глобальные альянсы (НАТО)

- ООН (миротворческие миссии)

|

Источник: составлено авторами на основе [20] [21]

Анализ динамики военных конфликтов на Ближнем Востоке с 2012 года по 2025 год демонстрирует устойчивую тенденцию к эскалации региональной нестабильности. Наибольшая интенсивность геополитических конфронтаций зафиксирована в 2014 году (36 баллов) в связи с экспансией террористических формирований и началом международных интервенций, а также в 2023-2025 годах (33-40 баллов) из-за резкого обострения палестино-израильского и ирано-израильского противостояния. Период 2012-2017 годов характеризовался доминированием сирийского кризиса и антитеррористических операций, тогда как последующие годы (2018-2022) показали относительное снижение напряженности, хотя локальные конфликты в Йемене, Ливане и Ираке продолжали дестабилизировать ситуацию.

Современный этап (2023-2025) ознаменовался принципиально новым уровнем угроз, связанных с прямыми военными столкновениями между государствами региона и применением высокоточных ракетных ударов. Особую опасность представляет ирано-израильское противостояние (2025 год - 40 баллов), которое может привести к полномасштабной региональной войне. Статистика подтверждает цикличность кризисов на Ближнем Востоке, где периоды относительного затишья сменяются резкими всплесками насилия, требующими постоянного международного внимания и дипломатического регулирования.

Анализ динамики военных конфликтов на Ближнем Востоке в период 2012-2025 годов выявляет устойчивую тенденцию к прогрессирующей дестабилизации региона. После фазы относительной стабилизации (2017-2022 гг.), характеризовавшейся колебаниями региональных политических и экономических потрясений в пределах 28 условных единиц, с 2023 года наблюдается резкая эскалация, достигшая к августу 2025 года критического уровня в 40 единиц. Данная динамика обусловлена масштабной трансформацией характера противостояний: от внутригосударственных конфликтов и антитеррористических операций к прямым межгосударственным столкновениям с выраженными противниками. Примечательно, что несмотря на экстремальный уровень нестабильности, географическая локализация конфликта в ряде государств остается относительно ограниченной приграничными территориями, в то время как в других странах (Сирия, Йемен, Ирак и др.) наблюдается полномасштабная гражданская война. (рисунок 4)

Прогностическое моделирование на основе методов регрессионного анализа позволяет выделить два вероятных сценария развития ситуации. Первый предполагает дальнейшую неконтролируемую эскалацию с высокой вероятностью перерастания в полномасштабный региональный конфликт. Второй сценарий предполагает постепенную стабилизацию вследствие ресурсного истощения противостоящих сторон. Важным фактором при этом остается динамика ирано-израильского противостояния, достигшего беспрецедентной интенсивности на сегодняшний день. Совокупность этих факторов свидетельствует о глубоком системном кризисе существующей архитектуры региональной безопасности, что требует незамедлительного многостороннего вмешательства под эгидой Совета Безопасности ООН для предотвращения катастрофического развития событий.

Рисунок 4. Динамика основных конфликтов на Ближнем Востоке с начала 2012 года по август 2025 года

Figure 4. Dynamics of major conflicts in the Middle East from early 2012 to August 2025

Источник: составлено авторами на основе [20] [21]

Заключение

На сегодняшний день на Ближнем Востоке сложилась уникальная структурная модель функционирования энергетического рынка, характеризующаяся устойчивостью в условиях перманентной геополитической нестабильности. Регион демонстрирует способность поддерживать равновесие между экономико-политическими потрясениями и финансовой эффективностью на фоне существования механизмов ограниченного воздействия локальных конфликтов на рыночную конъюнктуру. Эмпирические данные свидетельствуют, что региональные кризисы оказывают умеренное влияние на ценовую динамику (колебания в пределах 15-20% от уровня цен Brent), не нарушая при этом физических объемов поставок (что особенно значимо при доле региона в 38% мирового экспорта нефти). Такая устойчивость обеспечивается благодаря принципам неоколониализма и региональными особенностями, включающими значительные резервные мощности ОПЕК (40-50 млн баррелей в сутки) и развитую систему альтернативных транспортных маршрутов (охватывающих около 35% поставок).

Перспективы устойчивого развития ближневосточного региона определяются способностью поддерживать сбалансированное взаимодействие трех ключевых направлений: технологической модернизации (внедрение технологий улавливания и хранения углерода, развитие водородной энергетики), обеспечения геополитической стабильности и диверсификации экономики (с целевыми показателями роста не нефтяного ВВП на уровне 3,5-4,2% в год). Особую значимость приобретают следующие адаптационные механизмы: усиление квотной дисциплины в рамках ОПЕК (с поддержанием уровня исполнения соглашений на уровне 78-82%), развитие альтернативных механизмов международных расчетов (с долей недолларовых операций порядка 40%) и формирование системы упреждающего реагирования на кризисные ситуации.

В стратегической перспективе ближневосточная экономическая модель требует постоянной корректировки в условиях воздействия как внутренних, так и внешних факторов. Ключевой задачей остается сохранение баланса между поддержанием рыночной "премии за риск" (в диапазоне 5-7 долларов за баррель) и предотвращением реальных перебоев поставок энергоносителей.

Источники:

2. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367–388. – doi: 10.18334/eo.12.3.115086.

3. Боков А.Н. Кризис на мировом нефтяном рынке в 2020 году // Инновации и инвестиции. – 2021. – № 9. – c. 52–54.

4. Жарский И.Д., Мирошник А.Н. Турбулентность в развитии ТЭК в условиях пандемии (на примере нефтяной отрасли) // Финансовые рынки и банки. – 2021. – № 2. – c. 94–98.

5. Зимовец А.В., Сорокина Ю.В., Ханина А.В. Комплекс предложений по защите экономики России от санкций стран Запада на макро-, мезо- и микроуровне // Экономические отношения. – 2022. – № 2. – c. 195–214. – doi: 10.18334/eo.12.2.114792.

6. Каукин А.С., Миллер Е.М. Мировой рынок нефти в конце 2020 года // Экономическое развитие России. – 2021. – № 1. – c. 7–10.

7. Мигел А.А., Осипов В.И. Состояние мирового рынка нефти: изменения и запас прочности // Экономика и бизнес: теория и практика. – 2022. – № 5-2. – c. 177–180. – doi: 10.24412/2411-0450-2022-5-2-177-179.

8. Рожкова Л.В., Кафтулина Ю.А., Коса С.С., Сальникова О.В. Перспективы несырьевого неэнергетического экспорта Российской Федерации в условиях санкционных ограничений // Экономические отношения. – 2022. – № 3. – c. 433–450. – doi: 10.18334/eo.12.3.115093.

9. Сайгаткина С. Вход в зазеркалье через потолок // Энергетическая политика. – 2022. – № 11. – c. 16–30. – doi: 10.46920/2409-5516_2022_11177_16.

10. Салихов М.Р., Юшков И.В., Митрахович С.П. Усиление санкционного давления на российский сегмент рынка энергоресурсов. Актуальные интервью // Геоэкономика энергетики. – 2022. – № 2. – c. 6–33. – doi: 10.48137/2687-0703_2022_18_2_6.

11. Славецкая Н.С., Миэринь Л.А. Ценовой потолок как метод санкционного давления на российский нефтяной экспорт // Известия Санкт-Петербургского государственного экономического университета. – 2022. – № 5-2. – c. 21–27.

12. Юшков И.В., Дроздова Ю.Д. Сделка ОПЕК+ 2020 года: предпосылки и интересы участников // Геоэкономика энергетики. – 2020. – № 1. – c. 6–20.

13. ЕС вновь не смог согласовать потолок цен на российскую нефть. Ведомости. 29 ноября 2022 г. [Электронный ресурс]. URL: https://www.vedomosti.ru/economics/news/2022/11/29/952558-es-vnov-ne-smog-soglasovat-potolok-tsen (дата обращения: 30.11.2022).

14. EU fails to agree on Russian oil price cap, say diplomats. Reuters. 29.11.22. [Электронный ресурс]. URL: https://www.reuters.com/markets/commodities/eu-fails-agree-russian-oil-price-cap-monday-diplomats-2022-11-28/ (дата обращения: 25.11.2022).

15. G7 Finance Ministers´ Statement on the united response to Russia´s war of aggression against Ukraine. Berlin, 2 September 2022. [Электронный ресурс]. URL: https://www.bundesfinanzministerium.de/Content/EN/Downloads/G7-G20/2022-09-02-g7-ministers-statement.pdf?__blob=publicationFile&v=13 (дата обращения: 25.11.2022).

16. OPEC – Brief History. [Электронный ресурс]. URL: https://www.opec.org/opec_web/en/about_us/24.htm (дата обращения: 20.09.2022).

17. OPEC Statute. [Электронный ресурс]. URL: https://www.opec.org/opec_web/static_files_project/media/downloads/publications/OPEC_Statute.pdf (дата обращения: 25.11.2022).

18. Международное энергетическое агентство (IEA). [Электронный ресурс]. URL: https://www.iea.org/fuels-and-technologies/oil (дата обращения: 25.11.2022).

19. Agreement concerning the creation of the Organization of Petroleum Exporting Countries (OPEC). Done at Baghdad, on 14 September 1960. United Nations. Treaty Series. 1962. P. 248–252. United Nations. [Электронный ресурс]. URL: https://treaties.un.org/doc/Publication/UNTS/Volume%20443/volume-443-I-6363-English.pdf (дата обращения: 25.11.2022).

20. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 17.07.2025).

21. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 17.07.2025).

Страница обновлена: 28.07.2026 в 21:15:00

Download PDF | Downloads: 43

Geopolitical instability of the Middle East as a determinant of global oil volatility: structural analysis and predictive modeling

Verzhakovskaya M.A., Aksinina O.S., Chernitsyna R.N., Korolev A.A.Journal paper

Journal of International Economic Affairs

Volume 15, Number 3 (July-september 2025)

Abstract:

The article examines the impact of military conflicts in the Middle East on global energy markets. To achieve this goal, an analysis of the interdependence between the geopolitical instability in the region and the dynamics of prices for hydrocarbon raw materials is carried out. The article discusses the role of sanctions mechanisms as a factor in increasing market volatility, as well as the impact of military and political crises on risk premiums in pricing. Based on the analysis of price dynamics in 2023-2025, predictive scenario models have been developed.

The models make it possible to assess the probability of the entire region development.

Keywords: Middle East, oil market, sanctions regime, price volatility, neocolonialism, energy security

JEL-classification: F02, F14, Q35, Q37, Q38

References:

Afanasev A.A. (2022). Concerning the assessment of the impact of international sanctions on Russian industry. Journal of International Economic Affairs. 12 (2). 179–194. doi: 10.18334/eo.12.2.114858.

Agreement concerning the creation of the Organization of Petroleum Exporting Countries (OPEC). Done at Baghdad, on 14 September 1960. United Nations. Treaty Series. 1962. P. 248–252United Nations. Retrieved November 25, 2022, from https://treaties.un.org/doc/Publication/UNTS/Volume%20443/volume-443-I-6363-English.pdf

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). US and European sanctions against Russia: the turnaround of early 2022. Journal of International Economic Affairs. 12 (3). 367–388. doi: 10.18334/eo.12.3.115086.

Bokov A.N. (2021). The crisis on the world oil market in 2020. Innovation and Investment. (9). 52–54.

EU fails to agree on Russian oil price cap, say diplomatsReuters. 29.11.22. Retrieved November 25, 2022, from https://www.reuters.com/markets/commodities/eu-fails-agree-russian-oil-price-cap-monday-diplomats-2022-11-28/

G7 Finance Ministers´ Statement on the united response to Russia´s war of aggression against Ukraine. Berlin, 2 September 2022. Retrieved November 25, 2022, from https://www.bundesfinanzministerium.de/Content/EN/Downloads/G7-G20/2022-09-02-g7-ministers-statement.pdf?__blob=publicationFile&v=13

Investing.com. Retrieved July 17, 2025, from https://ru.investing.com/

Kaukin A.S., Miller E.M. (2021). World’s oil market in late 2020. Russian Economic Developments. (1). 7–10.

Migel A.A., Osipov V.I. (2022). The state of the world oil market: changes and market of safety. Economics and business: theory and practice. (5-2). 177–180. doi: 10.24412/2411-0450-2022-5-2-177-179.

OPEC Statute. Retrieved November 25, 2022, from https://www.opec.org/opec_web/static_files_project/media/downloads/publications/OPEC_Statute.pdf

OPEC – Brief History. Retrieved September 20, 2022, from https://www.opec.org/opec_web/en/about_us/24.htm

Rozhkova L.V., Kaftulina Yu.A., Kosa S.S., Salnikova O.V. (2022). Prospects for non-primary non-energy exports of the Russian Federation amidst sanctions. Journal of International Economic Affairs. 12 (3). 433–450. doi: 10.18334/eo.12.3.115093.

Salikhov M.R., Yushkov I.V., Mitrakhovich S.P. (2022). Increased sanctions against russian energy market. interviews. Geoekonomika energetiki. 18 (2). 6–33. doi: 10.48137/2687-0703_2022_18_2_6.

Saygatkina S. (2022). Entrance to the looking glass through the ceiling. The Energy Policy. (11). 16–30. doi: 10.46920/2409-5516_2022_11177_16.

Slavetskaya N.S., Mierin L.A. (2022). Price ceiling as a method of sanction pressure on Russian oil export. Bulletin of the Saint Petersburg State University of Economics. (5-2). 21–27.

World Bank Group. Retrieved July 17, 2025, from https://www.worldbank.org/en/home

Yushkov I.V., Drozdova Yu.D. (2020). Opec + 2020 deal: background and interests of participants. Geoekonomika energetiki. 9 (1). 6–20.

Zharskiy I.D., Miroshnik A.N. (2021). Turbulence in the development of the fuel and energy complex in a pandemic (on the example of the oil industry). Finansovye rynki i banki. (2). 94–98.

Zimovets A.V., Sorokina Yu.V., Khanina A.V. (2022). A set of proposals to protect the Russian economy from western sanctions at the macro-, meso and micro-levels. Journal of International Economic Affairs. 12 (2). 195–214. doi: 10.18334/eo.12.2.114792.