Факторы экономического роста России в условиях санкционнного прессинга

Белокопытов А.В.1

1 Смоленская государственная сельскохо-зяйственная академия, ,

Скачать PDF | Загрузок: 53

Статья в журнале

Российское предпринимательство *

Том 17, Номер 2 (Январь 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены факторы роста российской экономики в условиях западных санкций. Для анализа влияния этих факторов на экономический рост использованы эконометрические модели с лаговыми переменными. Отмечено, что инвестиционная активность и импортозамещение играют первостепенную роль для развития российской экономики. Показана сильная связь динамики темпов роста индексов физического объема ВВП с изменениями производительности труда, уровнем инфляции и политикой Центробанка РФ.

Ключевые слова: экономический рост, инвестиции, инфляция, импортозамещение, санкции, лаговые переменные

Введение

Экономический рост – это ключевой индикатор развития экономики любой страны, индикатор эффективности расширенного воспроизводства. Качественные и количественные изменения, происходящие в экономике, можно оценить на основе темпов роста ВВП и ВНП.

Российская экономика сегодня находится под жестким давлением экономических санкций со стороны ЕС и США. Несмотря на то, что украинский кризис является лишь предлогом для введения экономических и политических ограничительных мер против России, наша экономика достаточно чувствительно реагирует на эти меры.

Большинство экономических санкций ЕС в отношении России вводятся сроком на 12 месяцев, но они могут быть пролонгированы или досрочно прекращены. Европейский союз не раз говорил об отмене санкций, но пока все остается без изменений. Все эти меры, несмотря на заявления Правительства РФ и президента, к сожалению, достаточно тяжело отразились на экономике ведущих отраслей и динамике ВВП страны (Зюляев, 2015).

Среднегодовой темп снижения ВВП страны за 2010–2013 гг. составил 0,8%, а экономические санкции лишь усилили эту негативную тенденцию. Следует отметить, что индекс физического объема ВВП, показав в 1 квартале 2014 года положительную динамику 100,9 против 100,8% соответствующего периода предыдущего года, после первой волны экономических санкций потерял во 2 квартале 0,2% и продолжает падение. Этому способствует ряд важных факторов, которые показывают негативную динамику в связи с санкционным пакетом ЕС и США.

Инвестиционный кризис

Российская экономика и ее экономический рост находятся под давлением многочисленных негативных факторов, таких как низкая инвестиционная активность, слабеющий рост потребления и возросшая инфляционная угроза. Геополитические риски и санкции, наложенные Америкой и Евросоюзом, только увеличивают неясность по поводу темпов экономического роста в России. Наиболее значимым является то, что ожидание дальнейших санкций создает огромную неопределенность, негативно влияющую на инвестиционную деятельность – ключевой фактор для российской экономики.

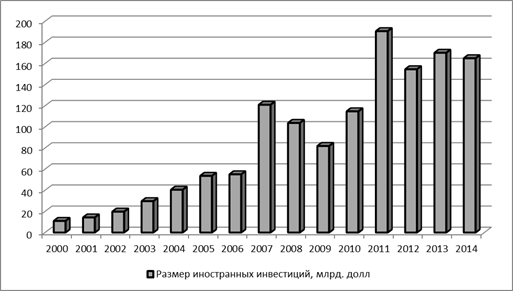

Неизменно усиливается отток капитала за рубеж и снижается уровень вложения иностранных инвестиций в российскую экономику. В первую очередь это касается ограничения в развитии ведущих отраслей за счет привлечения доступных европейских кредитов. С начала 2014 года инвестиционная активность была и так низкой, но ситуация продолжила ухудшаться, поскольку инвесторы разочаровались геополитической обстановкой и политикой ЦБ. Ожидания низкого уровня инвестиций в сочетании с сокращением темпов роста потребления негативно влияют на перспективы развития российской экономики (рис. 1).

Рисунок 1. Динамика поступления иностранных инвестиций

в экономику России, млрд долл.

Источник: данные сайта Федеральной службы государственной статистики.

По данным Росстата, иностранные инвестиции в Россию за девять месяцев 2013 года увеличились на 15,7%. Однако на фоне их провала за тот же период 2012 года на 14,4% такой результат нельзя назвать положительным. Анализ показывает, что к концу 2014 года размер иностранных инвестиций в экономику РФ снизился с 191 до 165 млрд долл., или на 14%, при этом инвестиционная активность продолжит свое падание и дальше. Для российской экономики минувший год стал одним из самых неблагоприятных за последние десять лет. На сегодняшний день приток капитала в Россию в виде портфельных и прямых инвестиций, депозитов и кредитов даже наполовину не покрывает потребность страны в инвестировании.

Наибольший удельный вес в 2013 году в накопленном иностранном капитале составили «прочие инвестиции» – 83,5%. То есть почти 90% всех иностранных инвестиций приходится не на производственный сектор, а на финансовый капитал (точнее на торговые и прочие кредиты). Большая часть этих денег представляет собой краткосрочные займы российским предприятиям сроком до 6 месяцев. Менее 20% вложений из-за границы пришлось на прямые инвестиции, и совсем уж «крохи» достались инвестициям портфельным.

К концу 2014 года в России сложилась ситуация острого «инвестиционного голода», что является следствием падения инвестиционной привлекательности России. К этому привели санкции, касающиеся банковской системы и иностранных счетов, где США имеют наибольшие рычаги воздействия.

Давление объективных факторов на инвестиционный климат, таких как окончание масштабных строек и крупных инвестпроектов, высокий уровень коррупции и бюрократии, сложность открытия и ведения собственного бизнеса, несовершенство законодательных актов, усугубляется влиянием субъективных условий (украинский кризис, экономические санкции).

Импорт и инфляционные процессы

Второй немаловажный фактор, оказывающий влияние на инфляционные процессы и экономический рост страны, импортозависимость от большего ряда значимых товаров и услуг.

В условиях глобальной экономики представить себе государство, не встроенное в систему мировых хозяйственных связей, невозможно. Однако степень взаимосвязи может быть разной. Для России подобная зависимость в условиях западных санкций отражается на ряде ключевых сфер производства и услуг, главное из которых – это обеспеченность страны стратегически важными товарами (продовольствие, лекарства, технологии, комплектующие для машин).

В торговом балансе страны главными партнерами остаются страны ЕС (42,2% импорта и 53,8% всего экспорта), АТЭС (34,3% импорта и 18,9 % экспорта) и СНГ (13% импорта и 14% экспорта), крупнейшими из них – Китай и Германия (Кравченко, 2014). В случае гипотетически возможной экономической блокады, при которой в страну перестанут ввозиться стратегически важные ресурсы, Россия может столкнуться с серьезными проблемами нехватки ряда продовольственных товаров, лекарств, комплектующих для производств.

В условиях геополитической напряженности продовольственная безопасность – стержневой индикатор устойчивого развития РФ. Несмотря на реализуемые федеральные и региональные программы развития сельского хозяйства, Доктрину продовольственной безопасности, удельный вес импортной аграрной продукции в общих товарных ресурсах в последнее пятилетие сохраняется на уровне 30–35%, что является неоправданно высоким показателем для России, обладающей огромным природным потенциалом. При этом следует учитывать, что определенная разумная доля импорта всех видов продовольствия не только возможна, но и необходима в целях поддержания ассортимента во внутренней торговле и участия в мировом товарообмене, прежде всего в условиях свободной торговли ЕАЭС.

Если говорить в целом о Евразийском экономическом союзе, уровень продовольственной независимости по большинству чувствительных продуктов питания существенно не дотягивает до единицы (табл.).

Таблица

Уровень продовольственной независимости стран ЕАЭС, %

|

Беларусь*

|

Казахстан**

|

Россия***

| |

|

Зерно

|

106

|

218

|

108

|

|

Сахар

|

94

|

6

|

86

|

|

Растительное

масло

|

74

|

84

|

209

|

|

Мясо

и мясопродукты

|

116

|

78

|

76

|

|

Молоко

и молокопродукты

|

246

|

83

|

80

|

|

Картофель

|

100

|

99

|

98

|

|

Овощи

|

97

|

91

|

89

|

|

Плоды

и ягоды

|

50

|

20

|

30

|

|

Яйца

|

130

|

93

|

98

|

** – расчет на основе данных Академии сельскохозяйственных наук РК,

*** – расчет на основе данных Росстата по уровню самообеспечения

В сложившихся условиях России целесообразно активизировать взаимную торговлю с Республикой Беларусь, которая обладает значительным экспортным потенциалом по продуктам питания. При поиске эффективных решений проблемы обеспечения коллективной продовольственной безопасности государств Союза на основе повышения конкурентоспособности продукции АПК немаловажную роль играет согласованная скоординированная аграрная политики ЕАЭС.

К сожалению, быстрого качественного роста в краткосрочном периоде импортозамещения по продовольственным продуктам мы не получим. Аграрный сектор до сих пор находится в неустойчивом положении с уровнем рентабельности в 7–10% с учетом субсидий. Достижение импортозамещения может идти поэтапно с различным лагом по каждому виду импортируемой продукции при условии ощутимого прироста финансовых вложений со стороны государства. По расчетам Минсельхоза (Ушачев, 2014), если будут удовлетворены просьбы по дополнительному выделению бюджетных средств на развитие сельского хозяйства (рост в 1,5 раза и достижение уровня 1,8 трлн руб. на 2015–2020 гг.), то это позволит уменьшить импортные поставки мяса скота и птицы и овощей почти на 70%, молока и молочной продукции – на 30%, плодово-ягодной продукции – на 20%, винограда – на 55%. На наш взгляд, это, конечно, пороговые минимальные значения, а реальное выполнение показателей продовольственной независимости страны возможно при достижении государственной поддержки АПК в размере 3 трлн руб., в том числе 500 млрд на 2015 год. С учетом такой позиции можно модернизировать и оснастить аграрный сектор новыми технологиями и выйти на уровень рентабельности расширенного воспроизводства.

Если по продовольствию мы можем что-то еще предпринять в краткосрочном периоде, то в сфере промышленности и инновационных технологий нам потребуется длительный лаг. По отдельным направлениям импортозамещение будет приводить, наоборот, к снижению экономического роста и увеличению показателя инфляции. Причем в эту зависимость мы вогнали себя сами, когда перестали поддерживать обрабатывающую промышленность, перешли на потребление импортной продукции вместо того, чтобы развивать собственное производство.

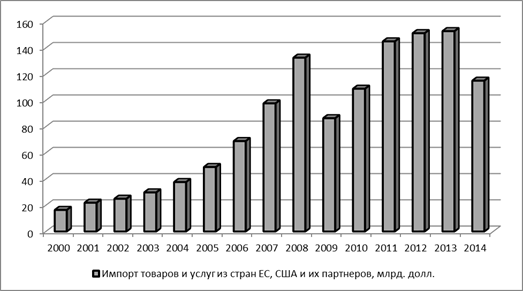

Рисунок 2. Динамика импорта товаров и услуг

из стран ЕС, США и их партнеров в Россию.

Источник: Расчеты автора по данным сайта

Федеральной службы государственной статистики.

За 2009–2013 гг. объем импорта из стран ЕС, США и их партнеров увеличился в 1,8 раза, где основной прирост давали поставки высокотехнологического оборудования (рис. 2). Введение российских и антироссийских экономических санкций резко сократило импортоориентируемые торговые операции (Фальцман, 2015). По нашим прогнозам, к концу 2015 года объемы поставок продукции и услуг по этим странам упадут на 25%.

Тянет вниз экономику России, а инфляцию вверх продолжающееся падение курса рубля. Рубль по отношению к доллару США с декабря 2013 года по ноябрь 2014 года упал почти на 40%, а по отношению к евро – на 28%. Отказ ЦБ от активной политики заимствования, движение в сторону полной либерализации валютного курса и перехода к плавающему рублю только усугубляют сложившуюся ситуацию.

Расчеты показывают, что до 70% изменений уровня инфляции в стране на текущий момент определяется уровнем импорта из стран, поддержавших санкции, объемом иностранных инвестиций в экономику и ценами на нефть. Все они отрицательно влияют на показатель индекса потребительских цен. Так, приток иностранного капитала на 1 млрд долл. приводит к снижению инфляции в среднем на 0,05%. Согласно прогнозу, уровень инфляции в 2015 году составит 12,6%. При этом иностранные инвестиции сократятся на одну треть, а цены на нефть не превысят 60 долларов за баррель. На фоне повышения процентных ставок по кредитам и требований банков к качеству заемщиков и обеспечения будет наблюдаться замедление темпов роста кредитования экономики (с поправкой на валютную переоценку).

В результате исследований была построена экономико-математическая модель валового внутреннего продукта РФ с учетом доминирующих факторов:

У=-11,507 – 0,169*х1 + 1,273*х2 + 0,177*х3 , R2 =0,98,

где у – индекс изменения физического объема ВВП России в % к предыдущему году;

Х1 – уровень инфляции с временным лагом -1 (предыдущий период), %;

Х2 – темпы изменения уровня производительности труда, %;

Х3 – средняя ставка рефинансирования ЦБ, %.

Расчеты показывают, что, кроме инфляции, давления банковского сектора, на темпы роста ВВП оказывают влияние темпы производительности труда (Белокопытов, Самородский, Терновчук, Миронкина, 2014). Так, рост производительности труда на 1% приводит к годовому приросту ВВП на 1,27%. Влияние цен и инфляционных процессов идет с определенным запаздыванием (временной лаг), но оказывает отрицательное воздействие на динамику экономического роста страны. При увеличении годового индекса потребительских цен на 1% приводит к снижению индекса физического объема ВВП России на 0,17%.

Заключение

1. Моделирование возможных сценариев развития событий показывает инерционный характер дальнейшего развития экономики, в том числе и АПК, несмотря на продовольственные санкции России. По нашим оценкам, индекс физического объема ВВП в сопоставлении с предыдущим годом за 2014 год составил 100,5%, а в 2015 году экономический рост будет отсутствовать – 98,9%. В аграрном секторе будет наблюдаться незначительный рост в связи с медленной тенденцией имортозамещения. Так, аграрный сектор в 2015 году прибавит 3,3%.

2. Темп прироста потребительских цен с высокой вероятностью сохранится до конца 2015 года вблизи текущих значений, что будет обусловлено сохранением значительного влияния на цены ограничений на импорт отдельных продовольственных товаров и ослабления рубля. В дальнейшем, по мере постепенной адаптации экономики к внешнеторговым ограничениям и исчерпания влияния курсовой динамики на цены, ожидается возобновление снижения инфляции и инфляционных ожиданий, но это будет возможно не ранее чем через год. Замедлению роста потребительских цен будет также способствовать низкий агрегированный спрос при сохранении совокупного выпуска товаров и услуг ниже потенциального уровня.

3. При оптимистическом сценарии развития в долгосрочной перспективе мы предполагаем спад геополитической напряженности, что может снизить уровень неопределенности и увеличить капитальные вложения в 2015–16 гг. Углубление торговых отношений и партнерства с Китаем и странами Латинской Америки, а также альтернативные каналы реализации российского газа могут прибавить примерно 0,3–0,4% к росту ВВП в 2015–16 гг.

4. Для нейтрализации экономических санкций и изменения вектора экономического роста на положительный целесообразно принятие ряда мер:

- правительству и государственным компаниям стать ключевыми инвесторами в стране, в том числе через инфраструктурные проекты;

- ЦБ вести агрессивную политику при регулировании валютного курса и осуществить создание отечественной платежной системы;

- необходимо сформировать стабилизационный финансовый государственный фонд, поддерживающий реальный сектор экономики и развитие инновационных технологий;

- плавный переход на рублевые операции с главными торговыми партнерами и активизация международных отношений с Китаем и странами Латинской Америки;

- ускоренный перевод экономики РФ на интенсивный вариант развития, снижая постепенно зависимость национальной экономики от сырьевого сектора.

Источники:

2. Кравченко Л. Как Россия пострадает от экономических санкций Запада из-за конфликта на Украине // Собеседник. – 2014. – № 3. – С. 4-6.

3. Белокопытов А.В., Самородский В.А., Терновчук А.Н., Миронкина А.Ю. Доминирующие факторы производительности аграрного труда в условиях ВТО // Достижения науки и техники АПК. – 2014. – № 11. – № 7-11.

4. Фальцман В.К. Россия: экономический рост в новой геополитической обстановке (реальность и надежды) // Современная Европа. – 2015. – № 1. – С. 79-92. – doi: 10.15211/soveurope120157992

5. Зюляев Н.А. Экзогенные факторы роста российской экономики // Российское предпринимательство. – 2015. – Т. 16. – № 15. – С. 2407-2422.

Страница обновлена: 27.07.2026 в 11:38:12

Download PDF | Downloads: 53

Factors of Russia's economic growth in the context of the sanctions pressure

Belokopytov A.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 2 (January, 2016)

Abstract:

.The article describes the factors of Russia's economic growth in the context of Western sanctions. Econometric models with lagged variables were used to analyze the impact of these factors on economic growth. It was noted that the investment activity and import substitution play a pivotal role in the development of the Russian economy. The author showed a strong connection of growth rates of volume indices of GDP and changes in labor productivity, inflation and the policy of the Russian Central Bank of the Russian Federation.

Keywords: investment, economic growth, inflation, import substitution, sanctions, lagged variables