Формирование и анализ финансовой модели бизнес-проекта

Михайлов А.А.1, Горюнова Л.А.1, Цветкова Л.А.1

1 Дальневосточный государственный аграрный университет, г. Благовещенск, ,

Скачать PDF | Загрузок: 49

Статья в журнале

Российское предпринимательство *

Том 16, Номер 23 (Декабрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Рассмотрена финансовая модель бизнес-проекта. Приведен состав финансовой отчетности. Исследованы показатели экономической эффективности проекта. Проведен анализ безубыточности. Проведен анализ чувствительности проекта. Выполнен статистический анализ методом Монте-Карло. Результаты исследования представляют интерес для бизнес-аналитиков и инвестиционных консультантов.

Ключевые слова: финансовая отчетность, экономическая эффективность, финансовая модель, бизнес-проект, анализ безубыточности, Анализ чувствительности, статистический анализ методом Монте-Карло

Введение

Применение современных информационных технологий в формировании и анализе финансовой модели бизнес-проекта представляется актуальным. В предлагаемой статье представлена технология анализа эффективности бизнес-проекта в популярной компьютерной среде PROJECT EXPERT версии 7.

Основной целью исследования является формирование и анализ финансовой модели бизнес-проекта. Основными задачами анализа представлены:

1) исследование экономической эффективности бизнес проекта;

2) анализ безубыточности проекта;

3) исследование системы рисков в управлении проектом.

Предметом исследования является финансовая модель бизнес-проекта. Объектом исследования является СХПК «Тепличный» Благовещенского района Амурской области, на примере строительства теплицы для выращивания огурцов выполнены модельные расчеты.

Научно-практический интерес представляют следующие результаты исследования:

1) систематизированы показатели экономической эффективности бизнес-проекта;

2) представлен классический анализ безубыточности проекта;

3) исследованы финансовые критерии эффективности проекта, такие как запас финансовой прочности и операционный рычаг;

4) проведен на предмет устойчивости проекта к системе рисков анализ чувствительности;

5) выполнена оценка устойчивости проекта к рискам методом Монте-Карло.

В работе использованы экономико-статистический, монографический и расчетно-конструктивный методы. Данные по СХПК «Тепличный» даны в оценке 2014 года.

Технология процесса разработки бизнес-проекта включает несколько этапов:

1) разработка инвестиционного плана;

2) разработка операционного плана;

3) отражение факторов внутренней и внешней среды проекта;

4) разработка финансового плана или бюджета проекта;

5) определение экономической эффективности проекта;

6) расчет показателей системы рисков реализации проекта.

Исходные данные проекта описываются в программных модулях инвестиционный и операционный планы. Инвестиционный план определяет объемы и сроки осуществления инвестиций в проект. Вместе с ним составляется диаграмма Гантта, показывающая временные и стоимостные характеристики этапов проекта, иерархию и взаимосвязи между этапами.

Операционный план представляет план текущей деятельности реализации проекта. Его основными компонентами являются план сбыта, производственная программа, расчет переменных и постоянных затрат. При разработке операционного плана используются данные маркетинговых исследований, технико-технологические нормы и нормативы.

Описание исходных данных завершается отражением условий внутренней и внешней среды реализации проекта. Внутренняя среда предполагает стартовый баланс, отражающий состояние активов и пассивов на момент начала проекта; организационную структуру организации, реализующей проект; элементы учетной политики организации, такие, например, как принципы учета запасов, методы распределения издержек и др.

Состояние внешней среды проекта определяется действиями государственных органов и других участников рынка, в том числе организаций-конкурентов. Соответственно, к ним относятся валютные курсы, инфляция, учетная ставка, налоги и налогообложение.

Описав данные, характеризующие инвестиционный проект, условия его реализации, мы имеем необходимую информацию, чтобы приступить к анализу эффективности проекта. Главная цель такого анализа в определении уровня доходности проекта и возможности его реализации. Только после получения показателей эффективности мы можем сделать вывод о целесообразности инвестиций в проект. В ходе анализа эффективности инвестиционного проекта решается ряд задач:

- расчет абсолютных и относительных показателей эффективности проекта;

- определение эффективности проекта в разрезе отдельных продуктов и подразделений;

- анализ безубыточности и определение запаса финансовой прочности по продуктам и подразделениям;

- изучение чувствительности проекта и его устойчивости к изменениям случайных факторов;

- оценка финансовой устойчивости методом статистического анализа Монте-Карло.

Прежде чем проводить расчет показателей эффективности проекта, необходимо сформировать отчеты. Под ними понимают формы финансовой отчетности, построенные по периодам реализации проекта.

Финансовая отчетность отражает состояние денежных средств, активов и пассивов предприятия в процессе реализации проекта. Анализ отчетности позволяет получить полное представление о финансово-хозяйственной деятельности, предусмотренной проектом. Кроме того, таблицы содержат исходные данные для оценки эффективности инвестиций и расчета финансовых показателей.

После пересчета всех данных программа обеспечит автоматическое формирование форм финансовой отчетности. Обратиться к этим формам можно из раздела Результаты Главного окна программы. Раздел Результаты содержит девять модулей:

- Прибыли-убытки;

- Кэш-фло;

- Баланс;

- Отчет об использовании прибыли;

- Детализация результатов;

- Таблица пользователя;

- Графики;

- Отчет;

- Экспертное заключение.

Для получения основных форм финансовой отчетности используют модули Баланс (бухгалтерский баланс), Прибыли-убытки и Отчет об использовании прибыли (отчет о прибылях и убытках), Кэш-фло (отчет о движении денежных средств).

В программе все формы финансовой отчетности построены с учетом Международных стандартов финансовой отчетности (МСФО, или IAS). В этой связи структура финансовых отчетов, построенных в программе, не согласуется с формами отчетов, утвержденными приказом Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

После построения отчетов необходимо обратиться к показателям эффективности проекта. Для этого предназначен раздел Анализ проекта. Он содержит набор разнообразных инструментов для исследования эффективности разработанного проекта. Здесь можно изучить динамику финансовых коэффициентов, рассмотреть показатели эффективности инвестиций, исследовать чувствительность проекта и его устойчивость к изменениям случайных факторов, оценить эффективность работы каждого подразделения предприятия и определить доходность проекта для его участников.

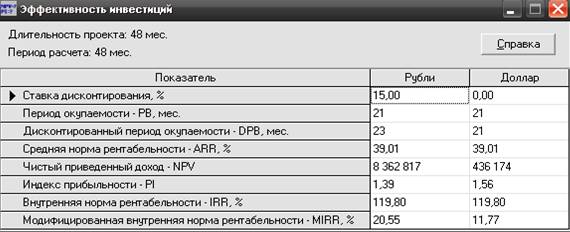

Для получения показателей эффективности проекта необходимо обратиться к модулю Эффективность инвестиций. Показатели эффективности инвестиций являются одним из главных инструментов анализа инвестиционного проекта. Значения показателей эффективности представлены на рисунке 1 в основной и второй валютах проекта.

Рисунок 1. Окно модуля Эффективность инвестиций

Источник: составлено авторами с использованием информационной системы PROJECT EXPERT версии 7

Для расчета показателей эффективности проекта все денежные потоки подразделяются на инвестиции и чистые поступления.

При этом под инвестициями могут пониматься не только затраты на капитальные вложения, но и вложения в оборотный капитал предприятия и любые другие платежи. С учетом этого поток инвестиций определяется как потребность в капитале.

Под чистыми поступлениями понимается поток поступающих денежных средств за вычетом тех сумм, которые требуются на покрытие текущих затрат.

Определяемые таким образом начальные инвестиции и чистые поступления используются при расчете показателей эффективности.

При расчете показателей эффективности проекта денежные потоки от финансовой деятельности исключаются из расчета. Кэш-фло от финансовой деятельности показывает направление и возврат средств на финансирование проекта. Это продажа акций, облигаций, получение кредитов и займов, лизинговые операции.

Исключение денежных потоков от финансовой деятельности связано с тем, что основной целью анализа является проследить доходность и результативность генерируемых самим проектом денежных средств.

Все показатели эффективности проекта, за исключением периода окупаемости и средней нормы рентабельности, дисконтируются, т.е. их стоимость приводится по времени к началу проекта. Это позволяет учесть теорию временной стоимости денег. Денежные средства, полученные сегодня, стоят дороже, чем те же средства, полученные в будущие периоды времени.

Для дисконтирования денежных потоков мы использовали ставку дисконтирования, составившую 15%. Это минимальная норма доходности инвестора, т.е. минимальный доход, которые можно получить от вложения средств при минимальном уровне риска.

Рассматривая данные строительства поликарбонатной теплицы на рисунке 1, можно сделать выводы:

1) инвестиции, вложенные в проект приобретения и ввода в эксплуатацию теплицы, будут возмещены за счет чистых поступлений за 21 месяц, а с учетом дисконтирования денежных потоков – за 23 месяца;

2) cредний годовой доход на 100 руб. инвестиций составит 39 руб.;

3) чистый приведенный доход положителен и составляет 8,4 млн руб. за весь период расчета проекта, индекс прибыльности больше единицы и составляет 1,39. Следовательно, на каждый рубль инвестиций в среднем будет получено 1,39 руб. чистых поступлений;

4) внутренняя норма рентабельности показывает, при каком значении чистый приведенный доход будет равен нулю, а индекс прибыльности равен единице; ее экономический смысл заключается в том, что она выражает максимальную ставку процента по кредитам, при котором проект еще остается эффективным;

5) модифицированная внутренняя норма рентабельности равна 20,6% и в существующих экономических условиях превышает уровень доходности по инвестициям в альтернативные проекты при сопоставимом риске.

Следовательно, анализ эффективности свидетельствует, что проект обеспечивает требуемый уровень доходности и окупаемости инвестиций и может быть реализован.

Безубыточность является обязательным условием для реализации всех коммерческих проектов. Анализ безубыточности предполагает определение уровня производства и продаж продукции, при котором предприятие полностью покрывает свои затраты.

Анализ безубыточности предполагает деление всех затрат на постоянные и переменные.

Переменные затраты связаны с выпуском продукции (материалы и комплектующие, сдельная зарплата и др.). При отсутствии производства продукции эти затраты равны нулю. С ростом выпуска продукции переменные затраты пропорционально увеличиваются.

В отличие от переменных, постоянные затраты слабо зависят от производственной деятельности. Даже если предприятие не выпускает продукции, оно все равно вынуждено нести такие затраты, как арендная плата, содержание помещений, оплата труда административно-управленческого персонала и т.п. И при росте выпуска продукции величина этих затрат слабо меняется, оставаясь величиной относительно постоянной.

С началом выпуска первой единицы продукции предприятие за счет выручки покрывает только переменные затраты и получает некоторую прибыль, называемую маржинальная прибыль. При небольших объемах производства и продаж этой прибыли недостаточно для покрытия постоянных затрат. Однако постепенно, при наращивании выпуска продукции, маржинальная прибыль покрывает постоянные затраты.

При определенном уровне производства и продаж предприятие покрывает все затраты – переменные и постоянные. Оно не имеет убытка, как и не имеет прибыли. Этот уровень получил название точки безубыточности.

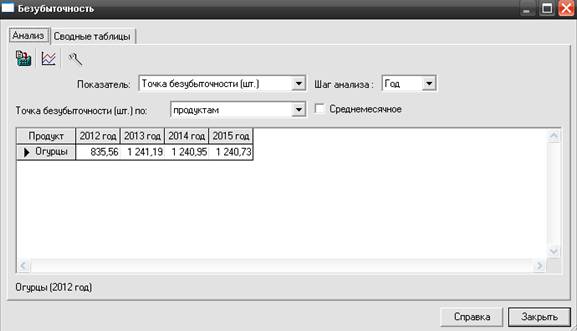

Для анализа безубыточности необходимо воспользоваться модулем Анализ безубыточности (рис. 2) раздела Анализ проекта.

При анализе безубыточности программа определяет следующие показатели:

- точка безубыточности (в натуральных единицах);

- точка безубыточности (в основной валюте);

- запас финансовой прочности (в основной валюте);

- запас финансовой прочности (в процентах);

- операционный рычаг.

Рисунок 2. Окно модуля Анализ безубыточности

Источник: составлено авторами с использованием информационной системы PROJECT EXPERT версии 7

По данным рисунка 2, обеспечивается покрытие всех затрат, начиная с объема продаж, соответствующего по огурцу на уровне 835 т.

Система показателей безубыточности не ограничивается расчетом точки безубыточности и также включает запас финансовой прочности и операционный рычаг.

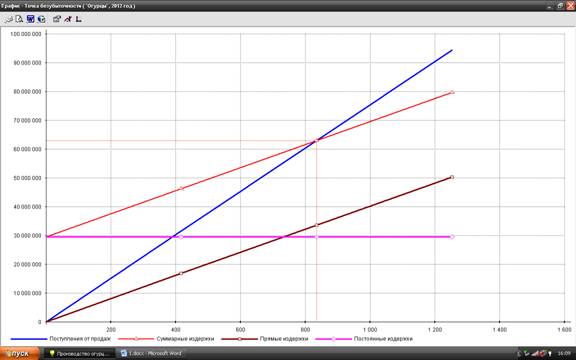

Результаты анализа безубыточности можно отобразить графически. Рассмотрим соответствующие показатели по данным рисунка 3:

1) запас финансовой прочности достаточно высокий и позволяет рассматривать проект как относительно устойчивый; в отношении продуктов объем продаж на год окончания расчета проекта превышает точку безубыточности примерно на 90%;

2) операционный рычаг относительно стабилен по продуктам проекта; соотношение маржинальной и чистой прибыли устойчиво и находится в пределах 2 единиц; отсутствие динамики операционного рычага может рассматриваться как относительная неизменность уровня постоянных затрат и налоговой нагрузки по периодам реализации проекта.

Рисунок 3. Графическое определение точки безубыточности

Источник: составлено авторами с использованием информационной системы PROJECT EXPERT версии 7

Инвестиционные проекты подвержены системе рисков. Внутренние риски связаны со структурой и финансовым положением организации, реализующей проект. Тогда как внешние риски обусловлены ценообразованием, налоговой, антимонопольной политикой государства, действиями конкурентов.

Риски достаточно сложно измерить. Тем не менее, нет основания полагать, что проектные исходные данные окажутся при реализации проекта неизменными. А потому нужно измерить, насколько проект устойчив к колебаниям внутренней и внешней среды. При этом следует учитывать как можно большее число факторов, влияющих на проект. Используя два фактора, мы задаем область значений, выделенную прямоугольником. Применяя три фактора, получаем параллелепипед; четыре и более факторов – n-мерный параллелепипед. Внутри области значений находится великое множество точек. И для каждой такой точки рассчитать проект не представляется возможным. Тем не менее, эконометрические методы позволяют оценить границы устойчивости проекта. Мы можем составить ограничения по исходным параметрам, в пределах которых проект остается эффективным. Чем шире диапазон соответствующих значений параметров, тем больше устойчивость проекта.

Соответствующий анализ рисков дает полезную информацию с точки зрения последующего управления проектом. Он показывает наиболее критичные параметры, небольшие изменения которых приводят к неэффективности проекта. В этой связи в процессе управления проектом мы особенно должны отслеживать значения этих параметров, оказывать соответствующие управленческие воздействия.

В рамках статьи покажем возможности применения современных программных комплексов в анализе рисков инвестиционных проектов. На наш взгляд, определенным недостатком большинства работ, затрагивающих проблематику инвестиционного анализа, является исследование факторов риска внутренней и внешней среды проекта. Их анализ позволяет заключить, что в разработке рекомендаций используются в основном качественные методы анализа, сводящиеся к описательной части системы рисков и предлагаемых мероприятий. Иногда авторами представляется матрица SWOT-анализа. Однако этого нельзя назвать достаточным для обеспечения точной оценки воздействия рисков на результаты проекта, вероятности наступления определенных угроз реализации бизнес-проекта.

В этой связи применяемые нами метод анализа чувствительности и статистический метод анализа Монте-Карло с достаточной точностью производят количественную оценку воздействия рисков. Ввиду трудоемкости расчетов практическое применение методов может быть реализовано на основе современных программных комплексов планирования и анализа бизнес-проектов, в частности Project Expert, Альт-Инвест, Инвестор.

Целью анализа чувствительности является определение границ параметров бизнес-проекта, в пределах которых его реализация является экономически целесообразной.

Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых для реализации проекта значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта. Узкий диапазон параметров указывает, что даже при незначительном изменении параметров проект из разряда эффективных может оказаться экономически невыгодным. В этом случае реализация проекта может быть оправдана лишь высокой степенью вероятности, что прогнозируемые параметры окажутся фактическими.

На примере данных условного бизнес-проекта и использования программного комплекса Project Expert версии 7 покажем полученные результаты анализа чувствительности и их значение в принятии решений по проекту (рис. 4).

В качестве анализируемого показателя эффективности инвестиций нами рекомендуется использовать вариацию NPV (чистого приведенного дохода) или PI (индекса прибыльности), для которых установлены четкие границы критерия эффективности: соответственно NPV>0 и PI>1.

При рассмотрении показателя PI (индекс прибыльности) видно, что устойчивость проекта относительно ограничена двумя исследуемыми параметрами. Индекс прибыльности становится меньше установленного для него критерия (PI>1) при снижении более чем на 20% цены сбыта и при сокращении более чем на 30% объема сбыта.

Разброс индекса прибыльности наиболее значителен при пошаговом расчете рассматриваемого диапазона в отношении следующих параметров: при изменении объема инвестиций – индекс прибыльности варьирует от 1,04 до 3,24; объема сбыта – от 0,71 до 2,52; цены сбыта – от 0,46 до 2,83. При управлении реализацией проекта нужно отслеживать показатели плана сбыта и инвестиционные затраты, т.к. их неконтролируемые изменения могут не обеспечить эффективность бизнес-проекта. В целом оценка риска реализации проекта находится на среднем уровне.

Примерно аналогичные цели решаются статистическим анализом методом Монте-Карло. Большое число расчетов по случайно отобранным точкам и используемый математический аппарат обеспечивают высокую точность этого метода.

Рисунок 4. Пример применения методики анализа чувствительности бизнес-проекта

Источник: составлено авторами с использованием информационной системы PROJECT EXPERT версии 7

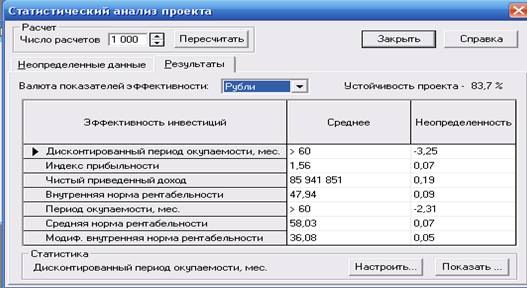

Цель статистического анализа с применением метода Монте-Карло состоит в определении степени воздействия случайных факторов на показатели эффективности проекта.

Для проведения статистического анализа сначала определяют, какие именно данные следует признать неопределенными, а также устанавливают диапазон значений, в пределах которого они могут изменяться случайным образом. В любом случае совокупность исходных данных, от которых зависит реализация проекта, отображается точкой, лежащей внутри выделенной области. Таких точек множество, поэтому выполнить расчет проекта для каждой из них невозможно. Тем не менее, необходимо определить, какое воздействие оказывает неопределенность выбранных параметров на показатели эффективности проекта. Использование метода Монте-Карло обеспечивает решение этой задачи.

В выделенной области производится отбор точек случайным образом. Для каждой выбранной таким образом точки проводят расчет показателей эффективности проекта. Обращаясь к данным приведенного бизнес-проекта, мы получили результаты, отображенные на рисунке 5. Принято число расчетов, соответствующее 1 000 точкам. В качестве случайных факторов приняты объем инвестиций, объем сбыта, цена сбыта, прямые издержки, проценты по кредиту. Диапазон изменения случайных факторов в расчетах принят от -15% до 15%.

Рисунок 5. Пример использования статистического анализа Монте-Карло

Источник: составлено авторами с использованием информационной системы PROJECT EXPERT версии 7

Расчеты показали недостаточную устойчивость проекта. Средние значения показателей по периоду окупаемости выходят за границы расчета проекта, а показатели неопределенности по соответствующему показателю имеют существенное отклонение от допустимого уровня.

Практическое использование предлагаемых методов в риск-менеджменте управления инвестиционным проектом повышает качество представления результатов анализа, обеспечивает владение техникой анализа, используемой в финансовом моделировании бизнес-проектов и подготовки данных по проекту для внешних инвесторов.

Заключение

Проведенные исследования в совокупности показывают экономическую целесообразность проекта на основании следующих выводов и рекомендаций:

1) инвестиции, вложенные в проект приобретения и ввода в эксплуатацию теплицы, будут возмещены за счет чистых поступлений с учетом дисконтирования денежных потоков за 23 месяца; при этом чистый приведенный доход положителен и составляет 8,4 млн рублей за весь период расчета проекта, индекс прибыльности больше единицы и составляет 1,39. Таким образом, значения основных критериальных показателей соответствуют нормативным;

2) cредний годовой доход на 100 руб. инвестиций составит 39 руб.; внутренняя норма рентабельности показывает, при каком значении чистый приведенный доход будет равен нулю, а индекс прибыльности равен единице; ее экономический смысл заключается в том, что она выражает максимальную ставку процента по кредитам, при котором проект еще остается эффективным; модифицированная внутренняя норма рентабельности равна 20,6% и в существующих экономических условиях превышает уровень доходности по инвестициям в альтернативные проекты при сопоставимом риске.

3) запас финансовой прочности достаточно высокий и позволяет рассматривать проект как относительно устойчивый; при этом проектный объем продаж превышает точку безубыточности примерно на 90%; операционный рычаг относительно стабилен по продуктам проекта; соотношение маржинальной и чистой прибыли находится в пределах 2 единиц.

Тем не менее, реализация проекта сопряжена со средним уровнем рисков и устойчивости:

1) анализ чувствительности показал, что разброс индекса прибыльности наиболее значителен при пошаговом расчете рассматриваемого диапазона в отношении следующих параметров: при изменении объема инвестиций – индекс прибыльности варьирует от 1,04 до 3,24; объема сбыта – от 0,71 до 2,52; цены сбыта – от 0,46 до 2,83; таким образом, при управлении реализацией проекта нужно отслеживать показатели плана сбыта и инвестиционные затраты, т.к. их неконтролируемые изменения могут не обеспечить эффективность бизнес-проекта;

2) статистический анализ методом Монте-Карло выявил недостаточную устойчивость проекта, т.к. средние значения показателей по периоду окупаемости выходят за границы расчета проекта, а показатели неопределенности по соответствующему показателю имеют существенное отклонение от допустимого уровня.

Страница обновлена: 11.06.2026 в 03:17:59

Download PDF | Downloads: 49

Development and analysis of the financial model of a business project

Mikhailov A.A., Goryunova L.A., Tsvetkova L.A.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 23 (December, 2015)

Abstract:

The Financial Model of a Business Project has been considered. The content of financial statements has been presented. The economic efficiency indices of the project have been studied. The authors have performed the breakeven analysis, project sensitivity analysis and statistical analysis using Monte Carlo method. The research results can be of interest for business analysts and investment consultants.

Keywords: business project, economic efficiency, financial statements, financial model, break-even analysis, sensitivity analysis, statistical analysis by Monte Carlo method