Детерминанты долгосрочного экономического развития

Зубарев А.В.1, Луговой О.В.1, Поташников В.Ю.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 50

Статья в журнале

Российское предпринимательство *

Том 16, Номер 22 (Ноябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В данной статье мы делаем попытку выявления детерминант экономического развития и роста. Для этого используется техника моделирования структурных уравнений (SEM). В итоге наиболее важными факторами, влияющими на развитие экономики, оказались различные институциональные характеристики, а также степень вовлеченности экономики в мировую торговлю.

Ключевые слова: экономическое развитие, институты, международная торговля, SEM

Введение

Проблема экономического роста и развития является широко обсуждаемой в экономической литературе. В области экономического роста проведено множество исследований касающихся как вопросов общей конвергенции экономик, так и основных факторов, определяющих уровень развития и роста в отдельных экономиках. Изучению данных проблем посвящены современные теоретические и эмпирические исследования таких авторов, как Сала-и-Мартин, Барро, Родрик, Асемоглу и других. [1] Эти исследования используют концептуально разные подходы, от изучения и сравнения опыта отдельных стран до межстрановых панельных регрессий. [2]

Целью данной работы является определение детерминант экономического развития. В данной работе предлагается использовать методологию моделей структурных уравнений (structural equation modeling, сокращенно SEM), которая позволяет частично уйти от вопросов эндогенности и изучать влияние латентных переменных в случае, когда влияющие факторы являются ненаблюдаемыми. В литературе можно встретить ряд моделей, опосредованно связанных с нашим исследованием, в которых подобные модели конструируются для изучения контроля коррупции, демократии и теневой экономики. [3] Такие работы непосредственно помогают в выборе индикаторов и объясняющих переменных для экономического развития.

Методология и данные

В данном исследовании мы используем подход моделирования структурных уравнений (SEM – structural equation modeling), который позволяет моделировать латентные (ненаблюдаемые) переменные, чего не позволяет делать большинство стандартных эконометрических моделей. Многие исследователи под экономическим развитием/ростом понимают исключительно уровень/темп роста ВВП, доходов населения либо других подобных переменных. Однако в реальности высокий уровень ВВП на душу населения – это далеко не все, чего бы мы хотели достичь, чтобы в полной мере причислять свою экономику к классу развитых. Помимо высокого ВВП на душу населения, хотелось бы видеть высокие уровни продолжительности жизни, вовлеченности в начальное, среднее и высшее образование, большую долю оканчивающих соответствующие образовательные ступени (кластер образование), высокую продолжительность жизни, низкую младенческую, детскую и неонатальную смертности (кластер здоровье), низкие показатели насильственной смертности и ряд других показателей, без которых нельзя назвать страну в полной мере развитой.

Все эти показатели непосредственно связаны с нашей жизнью и хочется иметь как можно лучшие значения по всем этим показателям. Однако требуется построить много моделей, чтобы понять, какие именно факторы являются детерминантами того или иного показателя. Использование же латентных (ненаблюдаемых) переменных позволяет некоторым образом агрегировать все показатели, которые мы понимаем как индикаторы экономического развития/роста, в одну латентную переменную, и искать основные влияющие именно на этот агрегат показатели.

Методика моделирования структурных уравнений предполагает работу не с самими наблюдениями, а с их ковариациями/корреляциями. То есть корреляция между двумя отдельными наблюдаемыми переменными и есть наблюдение. В таком случае, при подборе общих для развития индикаторов, которые и должны характеризовывать некоторую латентную переменную, называемую развитием, мы должны искать достаточно сильные коррелированные друг с другом переменные, характеризующие уровень смертности, образование и прочее. Иначе попытка выявить что-то общее у некоррелированных переменных не приведет к результату.

Потенциальный круг детерминант и индикаторов экономического развития в данном исследовании выбирался не только из здравого смысла, но также и из предварительно построенных корреляционных корзин – таких наборов переменных и групп переменных, которые сильно коррелированы с уровнем подушевого выпуска в экономике. В итоге в большинстве моделей были использованы три индикатора развития: ВВП ППП на душу населения, и по одной переменной из кластеров здоровье и образование. Возможные детерминанты экономического развития выбирались из описанных в работе теоретических схем. В частности был рассмотрен широкий спектр институциональных показателей, уровень вовлеченности в мировую торговлю, а также уровень технологичности экспорта.

В работе мы использовали межстрановые базы данных WDI, WGI, PWT и Frazer. В общей сложности мы располагали более чем 1300 переменных по более чем 200 регионам. Наблюдения по некоторым переменным начинались с 1960 года. Большая часть моделей основывалась на более чем 1500 наблюдений.

Результаты оценок

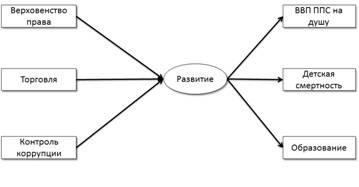

Нами был оценен ряд спецификаций с различными наборами эндогенных и экзогенных переменных. В итоге была выбрана одна из наиболее качественных спецификаций. Общая схема модели представлена на рисунке 1. Слева стоят экзогенные переменные. Верховенство права и контроль коррупции суть институциональные переменные из базы WGI, которые рассчитываются как некоторые ранжированные индексы. Переменная торговля характеризует вовлеченность страны в мировую торговлю, которая измеряется отношением суммы экспорта и импорта к ВВП.

В центре модели стоит латентная переменная развитие, которая характеризуется своими индикаторами, стоящими справа. В качестве индикаторов выбраны ВВП ППС на душу населения, детская смертность и вовлеченность в первичное образование. Модель оценивалась методом MLM.

Рисунок 1. Общая схема модели.

Источник: Составлено авторами.

Результаты оценки модели представлены в таблице 1. Видно, что все коэффициенты нестандартизированной оценки значимы и имеют ожидаемый знак. Так, развитие снижает детскую смертность и увеличивает вовлеченность в начальное образование. Более высокие показатели верховенства права, контроля коррупции и уровня вовлеченности в мировую торговлю значимо повышают уровень развития экономики. Данный результаты соответствует теоретическим схемам, о которых писал Родрик (Rodrik, Subramanian, Trebbi, 2004).

Таблица 1

Результаты оценки модели

|

|

Unstand.

|

Std.err

|

Z-value

|

P(>|z|)

|

Stand.

|

|

Латентные

переменные:

|

|

|

|

|

|

|

Развитие =~

|

|

|

|

|

|

|

ВВП ППС

|

1.000

|

|

|

|

0.608

|

|

Детская смертность

|

-0.858

|

0.013

|

-68.073

|

0.000

|

-0.522

|

|

Образование

|

0.127

|

0.002

|

58.402

|

0.000

|

0.077

|

|

Регрессии:

|

|

|

|

|

|

|

Развитие ~

|

|

|

|

|

|

|

Верховенство права

|

60.763

|

5.555

|

10.938

|

0.000

|

99.881

|

|

Контроль коррупции

|

19.076

|

7.051

|

2.705

|

0.007

|

31.356

|

|

Торговля

|

0.118

|

0.019

|

6.218

|

0.000

|

0.194

|

|

Остаточная

вариация:

|

|

|

|

|

|

|

ВВП ППС

|

0.057

|

0.004

|

|

|

0.057

|

|

Детская смертность

|

0.030

|

0.002

|

|

|

0.030

|

|

Вовлеченность в Образование

|

0.001

|

0.000

|

|

|

0.001

|

|

Развитие

|

0.125

|

0.006

|

|

|

0.338

|

Источник: Составлено авторами.

Стандартизированные оценки говорят нам о том, что в данной модели экзогенные переменные объясняют около 67% вариации латентной переменной развитие. Что касается качества модели, то статистика RMSEA имеет p-value=0.306 и не отвергает нулевую гипотезу об адекватности модели. Сравнительные критерии CFI и TLI имеют значение около 0.99, которое явно выше принятого критического 0.9, что свидетельствует в пользу более высокого качество данной модели по сравнению с базовой (когда все перекрестные корреляции ограничены нулём).

Попробуем теперь исключить переменную, характеризующую вовлеченность в мировую торговлю, из модели. Результаты представлены в таблице 2. Видно, что примерно на 1% упала доля объяснённой вариации латентной переменной. Однако статистика RMSEA в данном случае имеет уровень значимости около 10%, что говорит о более низком качестве модели по сравнению с предыдущей. Таким образом, можно заключить, что переменная, характеризующая вовлеченность экономики в мировую торговлю, всё-таки важна для объяснения уровня развития экономики.

Таблица 2

Результаты оценки модели

|

|

Unstand.

|

Std.err

|

Z-value

|

P(>|z|)

|

Stand.

|

|

Латентные

переменные:

|

|

|

|

|

|

|

Развитие =~

|

|

|

|

|

|

|

ВВП ППС

|

1.000

|

|

|

|

0.608

|

|

Детская смертность

|

-0.858

|

0.013

|

-67.700

|

0.000

|

-0.522

|

|

Образование

|

0.127

|

0.002

|

58.161

|

0.000

|

0.077

|

|

Регрессии:

|

|

|

|

|

|

|

Развитие ~

|

|

|

|

|

|

|

Верховенство права

|

64.041

|

5.607

|

11.422

|

0.000

|

105.327

|

|

Контроль коррупции

|

16.035

|

7.161

|

2.239

|

0.025

|

26.372

|

|

Остаточная

вариация:

|

|

|

|

|

|

|

ВВП ППС

|

0.057

|

0.004

|

|

|

0.057

|

|

Детская смертность

|

0.030

|

0.002

|

|

|

0.030

|

|

Вовлеченность в Образование

|

0.001

|

0.000

|

|

|

0.001

|

|

Развитие

|

0.129

|

0.006

|

|

|

0.349

|

Источник: Составлено авторами.

Основным результатом многих других построенных модель является важность качественных институтов для экономического развития. Именно различные институциональные показатели оказались устойчиво значимыми, при этом даже включение в модель нескольких различных характеристик качества тех или иных институтов давало значимые оценки, что говорит о важности для государства развивать именно их всех, а не только избранных.

Важным результатом, касающимся качества модели, являются некоторые свидетельства в пользу правильности выбора направленности связей в модели. Конкретно, после тестирования моделей, в которых эндогенные и экзогенные наблюдаемые переменные поменяны места, можно заключить, что скорее институты влияют на уровень развития, нежели наоборот.

Заключение

Россия по большинству рассмотренных институциональных показателей занимает достаточно низкие позиции по сравнению с развитыми странами. Поэтому из полученных результатов можно сделать важный вывод для долгосрочной государственной политики: именно стратегия улучшения качества институтов, поддерживающих права собственности, в частности, и обеспечивающих верховенство права и исполнение законов вообще может привести Россию к конвергенции с развитыми экономиками. Простое же увеличение ВВП и доходов населения за счёт высокой нефтяной ренты само по себе не приведет к развитию институтов и высокому уровню экономического развития вообще.

[1] Rodrik, Subramanian, Trebbi, 2004; Sala-i-Martin, 1997; Acemoglu, D., Johnson, S., Robinson, J.A. (2000). The colonial origins of comparative development: An empirical investigation (NBER Working Paper № 7771). Retrieved from: http://www.nber.org/papers/w7771; Barro, R.J. (1996). Determinants of economic growth: a cross-country empirical study (NBER Working Paper No. 5698). Retrieved from: http://www.nber.org/papers/w5698

[2] Разносторонний обзор, посвященный моделям экономического роста, можно найти в работе: Радыгин, Энтов, 2008.

[3] Brambila-Macias, Cazzavillan, 2010; Dreher, Kotsogiannis, McCorriston, 2007; Shen, Williamson, 2005; Buehn, A., Schneider, F. (2009). Corruption and the shadow economy: a structural equation model approach (IZA Discussion Paper № 4182). Retrieved from: http://ftp.iza.org/dp4182.pdf

Страница обновлена: 23.06.2026 в 20:47:08

Download PDF | Downloads: 50

Determinants of a long-term economic development

Zubarev A.V., Lugovoi O.V., Potashnikov V.Y.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 22 (November, 2015)

Abstract:

In this paper an attempt has been made to identify the main economic growth and development determinants. For this purpose the authors have used Structural Equation Modeling (SEM) technique. Eventually, it has been revealed that the main factors influencing on the economic development are various institutional characteristics, as well as the level of integration into the international trade.

Keywords: economic development, institutions, international trade, SEM