Эволюция секьюритизации финансовых активов: перспективы развития российского рынка структурированного финансирования

Аркадьев В.А.1 ![]() , Белозеров С.А.1

, Белозеров С.А.1 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 8 (Август 2026)

Аннотация:

Статья посвящена анализу секьюритизации финансовых активов как инструмента трансформации низколиквидных активов в обращаемые ценные бумаги и оценке перспектив развития российского рынка структурированного финансирования. Рассмотрены теоретические подходы к определению секьюритизации в широком и узком смысле, выделены признаки, отличающие ее от обычной эмиссии ценных бумаг, систематизированы модели секьюритизации (классическая и синтетическая) и структуры распределения денежного потока: прямого (pass-through) и управляемого (pay-through) распределения. На основе анализа эволюции инструментов структурированного финансирования предложена авторская классификация секьюритизированных ценных бумаг по типу базового актива, типу обеспечения и структуре выплат, охватывающая категории MBS, ABS и CDO с их внутренним делением. Отдельное внимание уделено механизмам повышения кредитного качества и причинам мирового финансового кризиса 2007-2008 годов, что позволило сформулировать выводы о рисках секьюритизации для финансовой безопасности государства. На основе статистических данных АО «ДОМ.РФ», рейтингового агентства «Эксперт РА» проанализировано текущее состояние российского рынка секьюритизации, выявлены его структурные диспропорции - доминирование ипотечного сегмента и единственного институционального оператора - и определены перспективные направления развития, включая неипотечную секьюритизацию и рынок цифровых финансовых активов. Результаты исследования рассматриваются в том числе в контексте адаптации российского финансового рынка к условиям санкционных ограничений

Ключевые слова: секьюритизация, структурированное финансирование, ипотечные ценные бумаги, специализированное финансовое общество, кредитный риск, финансовая безопасность

Финансирование:

Работа выполнена при поддержке СПбГУ, шифр проекта 116814048.

JEL-классификация: G21, G23, G32, O16

Введение

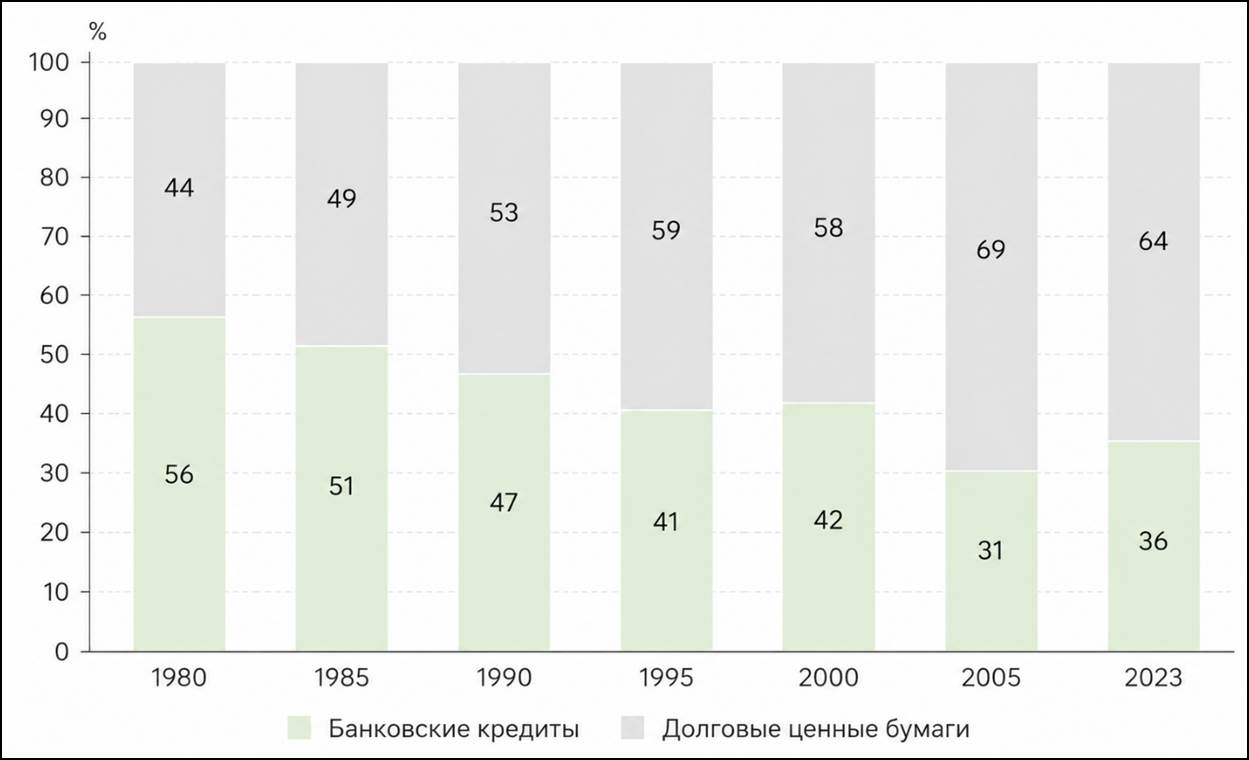

Последние полвека развития мировых финансовых рынков характеризуются устойчивым смещением от банковского кредитования к финансированию через выпуск ценных бумаг. В начале 1970-х годов банковское кредитование обеспечивало около 60% финансирования частного сектора экономики США. Однако последующее развитие рынка ценных бумаг, механизмов секьюритизации и иных форм рыночного финансирования привело к устойчивому снижению роли банковского посредничества: к 2023 г. доля банковского кредитования сократилась примерно до 36% [14] (Buchak et al., 2024).

Динамика увеличения доли долговых ценных бумаг по сравнению с банковским кредитованием в США представлена на рис. 1.

Рисунок 1. Структура долгового рынка США

Источник: составлено автором по [8]

Данная тенденция отражает переход от традиционной банковской модели к модели финансирования, основанной на рынке капитала. Одним из ключевых драйверов этой трансформации стала секьюритизация финансовых активов - процесс превращения низколиквидных активов, прежде всего кредитных требований, в обращаемые на организованном рынке ценные бумаги.

Актуальность темы обусловлена несколькими обстоятельствами. Секьюритизация остается важнейшим инструментом управления балансом кредитных организаций, позволяющим решать задачи рефинансирования, высвобождения регуляторного капитала и перераспределения кредитного риска без увеличения долговой нагрузки на эмитента в традиционном понимании. Вместе с тем опыт финансового кризиса 2007-2008 годов, который во многом был вызван лакунами в части должного регулирования различных финансовых инструментов, продемонстрировал всему миру, что неконтролируемое усложнение структурированных продуктов и непрозрачность распределения рисков способны превратить инструмент финансовой стабилизации в источник системной угрозы, что делает изучение секьюритизации значимым не только с точки зрения корпоративных финансов, но и с позиций экономической и финансовой безопасности государства. Российский рынок структурированного финансирования, несмотря на более чем двадцатилетнюю историю, остается узким и однородным по сравнению с рынками США и Европы, что с одной стороны одновременно ограничивает его вклад в развитие экономики, а с другой стороны снижает уязвимость национальной финансовой системы к рискам, реализовавшимся за рубежом. Дополнительным фактором, определяющим актуальность темы, служит санкционное давление на российскую финансовую систему: ограничение доступа к международным рынкам капитала с 2022 года существенно повышает значимость внутренних механизмов рефинансирования, в том числе секьюритизации, как инструмента адаптации кредитных организаций к изменившимся условиям

На фоне рекордных объемов размещения ипотечных ценных бумаг АО «ДОМ.РФ» в 2025 году [21] и появления первых неипотечных и цифровых инструментов структурированного финансирования вопрос о траектории развития отечественного рынка секьюритизации приобретает практическую значимость.

Цель статьи - систематизировать теоретические подходы к секьюритизации финансовых активов, предложить обобщённую классификацию секьюритизированных ценных бумаг и на основе анализа актуальной статистики оценить современное состояние и перспективы развития российского рынка структурированного финансирования с учётом задач обеспечения финансовой безопасности.

Теоретические основы и эволюция секьюритизации финансовых активов. В наиболее общем приближении секьюритизация представляет собой процесс создания ценных бумаг на основе пула активов и их последующего размещения среди инвесторов. Более формально под секьюритизацией финансовых активов понимается процесс превращения низколиквидных активов - прежде всего кредитных требований - в ценные бумаги с высокой степенью ликвидности [3] (Bär, 2007).

Классический подход к определению секьюритизации, предложенный Х. П. Бэром, различает широкое и узкое толкование явления. В широком смысле секьюритизация рассматривается как глобальный макроэкономический сдвиг - перемещение финансирования с рынка банковских кредитов на рынки капитала, то есть процесс дезинтермедиации, в рамках которого выпуск ценных бумаг постепенно замещает традиционное банковское кредитование Такое определение точно описывает общую экономическую тенденцию, однако не раскрывает механику конкретной сделки. В узком смысле секьюритизация определяется как процесс, в результате которого финансовые активы списываются с баланса организации, отделяются от прочего имущества и передаются специально созданному финансовому посреднику для последующего рефинансирования на рынке капитала через выпуск ценных бумаг. Это определение точно описывает классическую («истинную») секьюритизацию, однако не охватывает ее современные формы - синтетическую секьюритизацию, при которой актив не списывается с баланса, а передается лишь связанный с ним кредитный риск, а также секьюритизацию будущих денежных потоков, при которой соответствующие активы на момент структурирования сделки еще не существуют на балансе оригинатора.

В отечественной экономической литературе единого подхода к определению секьюритизации не выработано, что объясняется как различием акцентов, которые делают исследователи на отдельных ее элементах - продаже пула активов, использовании пула в качестве обеспечения или отделении и передаче рисков [20; 15] (de Vries Robbé, 2008; Davidson et al., 2007). Можно выделить четыре наиболее распространенные концепции. Согласно первой, основанной на буквальном понимании термина, секьюритизация определяется как процесс привлечения денежных средств посредством выпуска ценных бумаг вместо получения банковских кредитов, что проявляется в опережающем росте рынка ценных бумаг по сравнению с рынком ссудного капитала [12] (Gryaznova, 2002). Вторая концепция, представленная в работах Л.Н. Красавиной, В.М. Усоскина и Дж. Синки, рассматривает секьюритизацию более узко - как замещение банковских кредитов эмиссией ценных бумаг, обеспеченных пулом обязательств по выданным ссудам, то есть как продажу банком собственных активов в форме ценных бумаг, погашаемых из средств, поступающих от заемщиков [9; 10; 11] (Krasavina, 2007; Sinkey, 1994; Usoskin, 1998). Третья концепция делает акцент на секьюритизации как способе структурирования неликвидных активов: с ее помощью банки улучшают качество баланса, превращая проблемные или долгосрочные кредиты в обращаемые ценные бумаги и повышая тем самым ликвидность [5] (Dobrynin, 2005). Четвертый подход описывает секьюритизацию как процесс формирования пулов финансовых обязательств и придания им формы, позволяющей свободно обращаться среди широкого круга инвесторов [15] (Davidson et al., 2007).

Обобщая рассмотренные концепции, В.В. Иванов и др. [7] (Ivanov V.V. et al., 2014). выделяют устойчивые признаки, которые в совокупности формируют комплексное представление о секьюритизации и позволяют разграничить ее с обычной эмиссией ценных бумаг. Во-первых, в результате сделки секьюритизации на рынке появляются новые финансовые инструменты, отсутствовавшие до структурирования пула активов. Во-вторых, выпускаемые инструменты, как правило, обеспечены либо пулом реальных активов (в классической модели), либо кредитным деривативом, отделяющим кредитный риск актива от самого актива (в синтетической модели). В-третьих, сделка секьюритизации представляет собой сложную многоэтапную структуру, экономический эффект которой достигается лишь в результате совокупности взаимосвязанных операций, а не какой-либо одной из них. В-четвертых, происходит юридическое или экономическое отделение рисков, связанных с владением активом, от основной деятельности инициатора сделки и их передача потенциально неограниченному кругу инвесторов; именно этот признак отличает секьюритизацию от простого хеджирования, при котором риск передается одному конкретному контрагенту.

Содержательно цели секьюритизации сводятся к решению дилеммы, с которой сталкивается банк, удерживающий на балансе портфель низколиквидных и рискованных активов: с одной стороны, такие активы генерируют основной процентный доход, с другой - «замораживают» капитал, ограничивают управленческую гибкость и требуют формирования резервов в соответствии с нормативами достаточности капитала. Прямая продажа актива лишает банк будущих доходов по нему, а традиционные инструменты управления риском - страхование и хеджирование - связаны с прямыми издержками и не решают задачи рефинансирования. Секьюритизация была разработана как комплексный ответ на эту дилемму, позволяющий одновременно рефинансировать активы и передать связанный с ними кредитный риск широкому кругу инвесторов. Условно эти две задачи можно развести по видам секьюритизации: для классической секьюритизации приоритетной целью выступает рефинансирование существующих активов, тогда как для синтетической - передача кредитного риска посредством кредитных деривативов без выбытия актива с баланса.

Историческая эволюция секьюритизации прошла несколько этапов. Следует, однако, отметить, что предпосылки современного механизма секьюритизации уходят корнями значительно глубже: исследователи прослеживают его исторические формы начиная с механизма откупа налогов в Древней Греции VI в. до н. э. и голландских схем займов XVII в., обеспеченных будущими денежными поступлениями от торговли, вплоть до немецкого Силезского ландшафта 1767 г. - прообраза современной секьюритизации без списания активов с баланса [2] (Belozerov & Lupyr, 2010). Первый этап связан с секьюритизацией ипотечных портфелей: в 1970 году в США состоялся первый выпуск ипотечных ценных бумаг MBS (Mortgage-Backed Securities), обеспеченных пулом ипотечных кредитов. Второй этап, пришедшийся на 1980-е годы, ознаменовался распространением секьюритизации на потребительские, автомобильные и студенческие ссуды; выпускаемые на их основе бумаги получили общее название ABS (Asset-Backed Securities). Третий этап, начавшийся в 1990-е годы, связан с появлением новых объектов секьюритизации за пределами банковского кредитования - в сферах бизнеса, производства и услуг, а также с возникновением сложных структурированных инструментов: коммерческих ипотечных ценных бумаг Commercial mortgage-backed securities (CMBS), обеспеченных долговых обязательств CDO (Collateralized Debt Obligations), CLO (Collateralized Loan Obligation), CBO (Collateralized Bond Obligations), структурированных ипотечных обязательств CMO (Collateralized Mortgage Obligations) и полной секьюритизации денежных потоков бизнеса WBS (Whole Business Securitisation).

Структура сделки, модели и классификация секьюритизированных ценных бумаг. Стандартная сделка секьюритизации предполагает участие четырех типов субъектов с различными функциями. Оригинатор - как правило, банк или иная финансовая организация - формирует пул однородных активов и выступает инициатором сделки, преследуя цели рефинансирования, передачи риска и улучшения показателей ликвидности баланса. Специализированное юридическое лицо, создаваемое исключительно для целей сделки (Special Purpose Vehicle, SPV; в российской юрисдикции - специализированное финансовое общество, СФО, либо ипотечный агент), приобретает пул активов и выпускает обеспеченные ими ценные бумаги; его ключевая функция - юридическая изоляция активов от рисков, связанных с финансовым состоянием оригинатора. Инвесторы приобретают выпущенные ценные бумаги, получая доход от денежного потока, генерируемого пулом активов, с уровнем риска, соответствующим выбранному траншу. Сервисер, функции которого нередко выполняет сам оригинатор, обслуживает кредиты, входящие в пул, осуществляя сбор платежей и работу с просроченной задолженностью, за что получает комиссионное вознаграждение [16] (Deku et al., 2021).

Конструкция SPV строится на трех принципах, обеспечивающих доверие инвесторов к выпускаемым ценным бумагам [8] (Berzon et al., 2013):

1. Защищенность от банкротства (bankruptcy remoteness) - юридическая самостоятельность SPV, благодаря которой при несостоятельности оригинатора активы на его балансе остаются защищенными от требований кредиторов оригинатора;

2. Ограниченная правоспособность - SPV не ведет иной хозяйственной деятельности, кроме обслуживания конкретной сделки;

3. Принцип «истинной продажи» (true sale) - безвозвратная передача активов с баланса оригинатора на баланс SPV, юридически гарантирующая их выбытие из имущественной массы оригинатора.

В зависимости от того, что именно передается инвесторам - сам актив или связанный с ним риск, - различают классическую (off-balance sheet) и синтетическую (on-balance sheet) секьюритизацию. В первом случае происходит истинная продажа: активы переходят с баланса оригинатора на баланс SPV, а кредитный риск полностью передается инвесторам. Основная цель такой сделки - рефинансирование и снижение требований к регуляторному капиталу. Во втором случае активы остаются на балансе оригинатора, а инвесторам передается лишь связанный с ними кредитный риск посредством кредитных деривативов. Основная цель в этом случае - управление риском и/или оптимизация капитала без отчуждения актива [1] (Anisimov, 2007).

Самостоятельным основанием классификации выступает структура распределения денежного потока между SPV и инвесторами. При структуре прямого (сквозного) распределения (pass-through) SPV выполняет пассивную, накопительно-распределительную функцию: поступления от пула активов транслируются инвесторам пропорционально и без существенной временной задержки, вследствие чего доход инвестора повторяет колебания базовых платежей, включая риск досрочного погашения. При структуре с управляемыми платежами (pay-through) SPV выступает активным участником: может реинвестировать поступающие средства и осуществлять выплаты по заранее установленному графику, не зависящему напрямую от графика поступлений по базовым активам; это позволяет формировать несколько траншей облигаций с различным приоритетом платежей, сроком погашения и уровнем риска [17] (Fabozzi & Kothari, 2008).

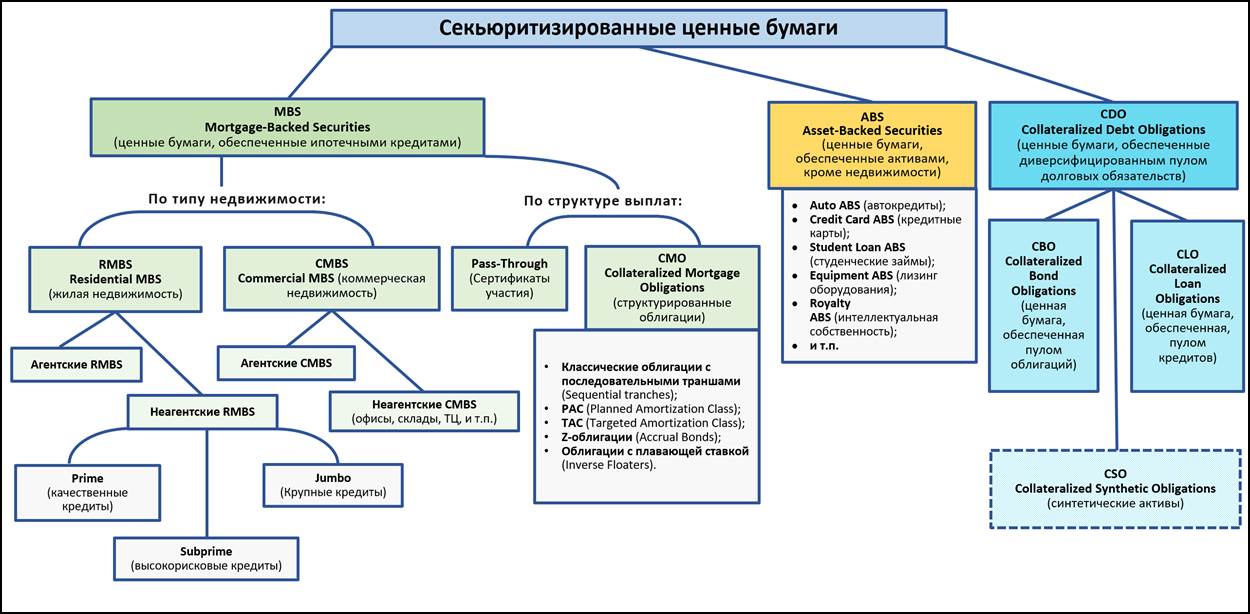

Анализ эволюции рынка структурированного финансирования позволяет предложить обобщенную авторскую классификацию секьюритизированных ценных бумаг, систематизирующую три базовые ветви - ценные бумаги, обеспеченные ипотекой (MBS), ценные бумаги, обеспеченные прочими активами (ABS), и обеспеченные долговые обязательства (CDO) (Рис. 2).

Рисунок 2. Классификация секьюритизированных ценных бумаг

Источник: составлено автором.

Подробная характеристика секьюритизированных ценных бумаг, разделенная на подвиды, с их последующей детализацией по типу базового актива, статусу эмитента и структуре выплат представлена в таблице 1.

Таблица 1.

Характеристика классифицируемых секьюритизированных ЦБ.

|

Класс/признак классификации

|

Подвид

|

Характеристика

|

|

MBS (Mortgage-Backed Securities) - ценные бумаги, обеспеченные

ипотечными кредитами

|

|

Старейший и крупнейший по объему сегмент рынка секьюритизации;

родоначальник всего инструментария структурированного финансирования

|

|

По

типу недвижимости

|

RMBS

(Residential MBS) |

Обеспечены

ипотечными кредитами на жилую недвижимость

|

|

CMBS

(Commercial MBS) |

Обеспечены

ипотечными кредитами на коммерческую недвижимость (офисы, склады, торговые

центры)

| |

|

По

статусу эмитента/гаранта

|

Агентские

(Agency) RMBS/CMBS |

Выпускаются

с гарантией ипотечных агентств (Ginnie Mae, Fannie Mae, Freddie Mac) на

основе квалифицированных кредитов; кредитный риск считаются минимальным

|

|

Неагентские

(Non-Agency) RMBS |

Не

имеют гарантий ипотечных агентств; обеспечены неквалифицированными кредитами,

несут повышенный кредитный риск

| |

|

Внутри

неагентских RMBS - по качеству заемщика

|

Prime

|

Кредиты

качественным заемщикам с подтвержденным доходом и низким уровнем риска

|

|

Jumbo

|

Кредиты,

превышающие установленный лимит для квалифицированных кредитов, но выданные

надежным заемщикам

| |

|

Subprime

|

Высокорисковые

кредиты заемщикам с низким качеством кредитной истории и/или недостаточным

подтверждением дохода

| |

|

По

структуре выплат

|

Pass-Through

(сквозная структура)

|

Сквозная

структура распределения денежных потоков, при которой платежи по базовым

активам пропорционально передаются инвесторам (за вычетом расходов на

обслуживание). Наиболее характерна для агентских ипотечных ценных бумаг

(MBS).

|

|

Pay-through

(траншевая структура) |

Структурированная

схема распределения денежных потоков, предусматривающая их перераспределение

между различными траншами в соответствии с условиями выпуска. Наиболее

характерна для CMO (Collateralized Mortgage Obligations) и других

структурированных секьюритизированных облигаций.

| |

|

ABS (Asset-Backed Securities) - ценные бумаги, обеспеченные

неипотечными активами

|

Auto ABS, Credit Card ABS, Student Loan

ABS, Equipment ABS, Royalty ABS и др.

|

Обеспечены пулами автокредитов, задолженностью по кредитным

картам, студенческим займам, лизинговыми платежами, роялти и иными однородными

денежными потоками

|

|

CDO (Collateralized Debt Obligations) - ценные бумаги,

обеспеченные диверсифицированным пулом долговых обязательств

|

|

Имеют, как правило, сложную траншевую структуру

(старший, средний, младший) |

|

По

типу базового актива

|

CBO

(Collateralized Bond Obligations)

|

Обеспечены

пулом облигаций, в том числе высокодоходных корпоративных

|

|

CLO

(Collateralized Loan Obligations)

|

Обеспечены

пулом корпоративных кредитов, часто со спекулятивным кредитным рейтингом

| |

|

Синтетическая

форма CDO

|

CSO

(Collateralized Synthetic Obligations)

|

Обеспечены

не реальными активами, а портфелем кредитных дефолтных свопов (CDS);

инструмент синтетической секьюритизации, передающий чистый кредитный риск без

выбытия активов с баланса

|

Помимо собственно ценных бумаг, в секьюритизации используется самостоятельный класс инструментов - кредитные деривативы, отделяющие кредитный риск базового актива от самого актива для последующей передачи контрагентам: кредитный дефолтный своп (CDS) - соглашение, по которому покупатель защиты уплачивает периодическую премию продавцу защиты, а тот компенсирует убытки при наступлении кредитного события; своп на совокупный доход (TRS) - обмен полной доходности базового актива на фиксированную или плавающую ставку, передающий контрагенту как кредитный, так и рыночный риск; кредитная нота (CLN) - гибридный инструмент, объединяющий облигацию и CDS, выплата номинала по которому зависит от наступления кредитного события по референсному активу [13] (Hull, 2019). Портфель кредитных деривативов, разделенный на транши, формирует синтетический CDO (CSO): в отличие от классического CDO, обеспеченного реальными кредитами или облигациями, CSO не предполагает владения активами - инвестор приобретает экспозицию на кредитный риск пула референсных обязательств без прав на сами активы.

Таким образом, рассмотренная классификация охватывает весь спектр инструментов структурированного финансирования - от агентских ипотечных сертификатов до синтетических CDO, в которых реальных активов нет вовсе, а инвесторы принимают лишь кредитный риск, многократно переупакованный через цепочку деривативов. Именно последние, наиболее сложные инструменты оказались в эпицентре мирового финансового кризиса 2007-2008 годов - события, ставшего наглядным доказательством того, что бесконтрольное развитие рынка секьюритизации несёт угрозы не только для отдельных участников, но и для финансовой безопасности государства в целом.

Мировой кризис 2007-2008 годов: риски секьюритизации для финансовой безопасности. Мировой финансовый кризис 2007-2008 годов наглядно продемонстрировал, что секьюритизация, оставаясь эффективным инструментом управления балансом и распределения риска, способна при определенных условиях трансформироваться в канал распространения системной финансовой нестабильности, что делает анализ ее рисков значимым для теории и практики экономической безопасности.

Накануне кризиса из примерно 10 трлн долл. США ипотечных кредитов, выданных и непогашенных в американской экономике, доля высокорискованных кредитов на конец 2007 года составляла около 30%, то есть порядка 3 трлн долл. США [19] (Lewis, 2010). К категории высокорискованных относились кредиты subprime, выдаваемые заемщикам с неудовлетворительной кредитной историей и долговой нагрузкой, существенно превышающей принятые ориентиры (платежи по обслуживанию долга свыше 35% дохода заемщика при норме около 25%); кредиты, выдаваемые по упрощенной процедуре без полного подтверждения доходов и занятости (NINJA-loans - No Income, No Job or Assets); а также «вторые ипотеки» - повторные кредиты под залог подорожавшей, но еще не полностью оплаченной недвижимости, при которых требования первого кредитора сохраняли приоритет.

Системный характер кризиса определялся сочетанием нескольких взаимоусиливающих факторов. Неагентские субпрайм-кредиты послужили его первопричиной: массовые дефолты по ним запустили цепную реакцию обесценения обеспеченных ими активов. Секьюритизация выступила механизмом распространения кризиса: рискованные кредиты упаковывались в неагентские ипотечные ценные бумаги (RMBS), которые структурировались в более сложные инструменты - CDO, чьи старшие транши получали высокие рейтинги, несмотря на низкое качество базовых активов. Рейтинговые агентства сыграли роль катализатора: присвоение завышенных рейтингов на основе моделей, не учитывавших возможность одновременного снижения цен на недвижимость в национальном масштабе, создало у инвесторов иллюзию безопасности. Наконец, кредитные деривативы, в первую очередь CDS, использовавшиеся для хеджирования рисков по MBS и CDO, выступили усилителями кризиса: когда началась волна дефолтов, компании - продавцы защиты по CDS - оказались на грани банкротства, что поставило под угрозу устойчивость всей финансовой системы [4] (Grinin & Korotayev, 2010).

Масштаб последствий впечатляет: совокупная задолженность американских экономических агентов в 2008 году достигала 25 трлн долл. США, из которых 10 трлн приходилось на рынок секьюритизации; индекс S&P 500 упал на 45%, а совокупные потери экономики США оцениваются в 8,3 трлн долл. США [18]. Показательно, что накануне кризиса отношение рынка секьюритизированных облигаций к ВВП США превышало 65%.

Опыт кризиса позволяет сформулировать выводы, значимые для обеспечения финансовой безопасности: эффективность секьюритизации как инструмента распределения риска критически зависит от качества базовых активов и адекватности процедур андеррайтинга на этапе их формирования; усложнение структуры производных инструментов (CDO на основе CMO, CSO на основе CDS) способно маскировать фактический уровень риска и создавать иллюзию его диверсификации там, где в действительности происходит лишь его перераспределение и накопление в системно значимых узлах финансовой системы; институт независимой рейтинговой оценки структурированных продуктов нуждается в методологической устойчивости к коррелированным макроэкономическим шокам; регулятивный мониторинг рынка секьюритизации должен учитывать не только показатели отдельных эмитентов, но и совокупный объем и структуру рынка в целом как индикатор потенциальной системной уязвимости.

Сформулированные рекомендации задают систему координат для оценки российского рынка секьюритизации: насколько его текущая конфигурация воспроизводит уязвимости, реализовавшиеся в зарубежной практике, и какие структурные характеристики обеспечивают его относительную устойчивость с точки зрения финансовой безопасности государства.

Российский рынок секьюритизации: современное состояние и структурные особенности. Российский рынок секьюритизации обладает более чем двадцатилетней историей: первые сделки по выпуску ценных бумаг, обеспеченных ипотечными активами, были проведены еще в начале 2000-х годов. Первая «настоящая» сделка секьюритизации прошла в 2005 году, так как в ней применялся механизм безвозвратной передачи активов с баланса оригинатора [6] (Ivanov O.M. & Fedotova, 2008). Несмотря на поступательное развитие, российский рынок структурированного финансирования по своим масштабам и уровню проникновения остается существенно менее развитым по сравнению с крупнейшими мировыми рынками. Вместе с тем данный факт не следует рассматривать исключительно как недостаток. Опыт мирового финансового кризиса 2007-2008 гг. показал, что чрезмерная концентрация секьюритизированных инструментов в финансовой системе при недостаточном контроле качества базовых активов способна усиливать системные риски. Поэтому сравнительно умеренный уровень развития российского рынка во многом отражает более консервативную модель его формирования и высокую роль государственного регулирования.

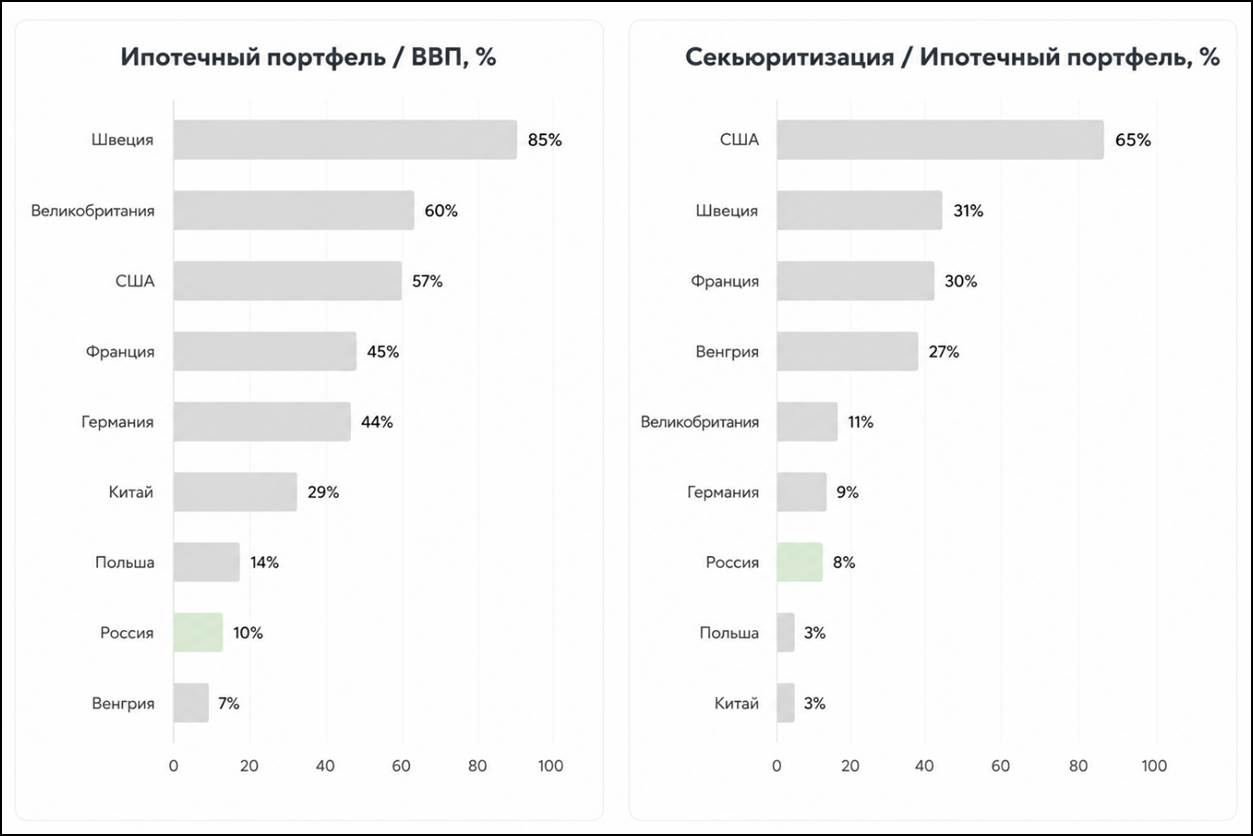

Если накануне мирового финансового кризиса отношение объема рынка секьюритизированных ценных бумаг к ВВП в США превышало 65%, а объем ипотечного кредитования достигал около 70% ВВП, то в России доля ипотечного портфеля в ВВП в тот период составляла лишь около 2,5 %. За прошедшие почти два десятилетия российский ипотечный рынок значительно вырос (рис. 3) и по итогам 2024 года совокупный объем ипотечного портфеля составил около 10% ВВП, а уровень проникновения ипотечной секьюритизации (отношение объема ипотечных ценных бумаг в обращении к объему ипотечного портфеля) достиг 8%, приблизившись по данному показателю к Германии и Великобритании [22].

Рисунок 3. Проникновение ипотечной секьюритизации и ипотечного кредитования в России в сравнении с другими странами, 2024 г.,

Источник: составлено автором по данным отчета «Эксперт РА» [22].

Ключевой структурной особенностью российского рынка выступает его выраженная концентрация в ипотечном сегменте при доминировании единственного институционального оператора. По состоянию на начало 2025 года в обращении находилось около 1755 млрд руб. ипотечных ценных бумаг АО «ДОМ.РФ» против лишь порядка 7,6 млрд руб. многотраншевой ипотечной секьюритизации иных эмитентов, то есть доля ИЦБ ДОМ.РФ превышала 99,5% рынка [22]. Подобная структура отчасти схожа с рынком США, где на выпуски с поручительством федеральных ипотечных агентств приходится порядка 90-95% размещений за последние пять лет, однако в США эту роль выполняют несколько конкурирующих между собой агентств, тогда как в России - единственный институт развития.

Динамика последних лет свидетельствует об ускоренном росте сегмента: по итогам 2024 года ипотечный портфель российских банков с учетом секьюритизации увеличился на 2,1 трлн руб., достигнув 21,8 трлн руб., а доля секьюритизированного портфеля ДОМ.РФ выросла на 0,5 п.п., до 7,9% [21]. В 2025 году рынок продемонстрировал рекордные показатели: было размещено 11 выпусков ипотечных ценных бумаг ДОМ.РФ на сумму свыше 670 млрд руб., что на 24% превышает показатель предыдущего года, а доля секьюритизированной ипотеки в общем объеме выдач превысила 15% [24]. На Среди основных оригинаторов сделок - два лидера ипотечного рынка (ПАО Сбербанк и Банк ВТБ), на них приходится 83% всех выпусков ИЦБ ДОМ.РФ. При этом получает развитие мультиоригинаторная секьюритизация, объединяющая ипотечные портфели нескольких банков в рамках одной сделки, что позволяет диверсифицировать риски и снизить транзакционные издержки для участников рынка с относительно небольшими портфелями.

Сегмент неипотечной секьюритизации, несмотря на расширение законодательной базы еще в 2013 году, до настоящего времени остается на порядок менее развитым: объемы выпусков, обеспеченных портфелями факторинга, лизинга, потребительских кредитов и иной задолженности, исчисляются лишь несколькими ощутимыми сделками в год и заметно выросли только после 2020 года. По данным «Эксперт РА», в структуре неипотечной многотраншевой секьюритизации за 2012-2023 годы наибольшую долю (около 59%) занимают облигации, обеспеченные портфелями потребительских кредитов [24].

Среди факторов, сдерживающих развитие неипотечного сегмента секьюритизации в России прежде всего можно выделить существующие регуляторные диспропорции. Так, при расчете активов, взвешенных по риску (Risk-Weighted Assets, RWA), для ряда сделок неипотечной секьюритизации применяется консервативный порядок оценки кредитного риска, предусматривающий использование повышенных коэффициентов риска. Хотя действующее регулирование допускает применение альтернативного подхода, основанного на независимой оценке кредитного риска, его использование связано с дополнительными организационными и финансовыми издержками и не обеспечивает сопоставимости результатов между отдельными сделками. Кроме того, в соответствии с Положением Банка России № 580-П структурированные финансовые инструменты, имеющие кредитные рейтинги с постфиксом «.sf» [1], присваиваемые национальными рейтинговыми агентствами, не включены в перечень активов, доступных для инвестирования средств пенсионных накоплений негосударственных пенсионных фондов. В результате даже старшие транши неипотечной секьюритизации фактически исключаются из инвестиционного портфеля НПФ [25]. Указанные регуляторные особенности существенно ограничивают круг потенциальных институциональных инвесторов, сдерживают развитие неипотечной секьюритизации и препятствуют диверсификации российского рынка структурированного финансирования.

Перспективы развития российского рынка структурированного финансирования. Дальнейшее развитие российского рынка секьюритизации связано, на наш взгляд, с несколькими взаимодополняющими направлениями.

Первое направление - диверсификация рынка за счет неипотечных классов активов. Наиболее перспективными и социально значимыми сегментами среди неипотечных активов аналитики называют кредиты субъектам малого и среднего предпринимательства, лизинговые портфели и факторинговую задолженность. В условиях сохраняющихся санкционных ограничений, сузивших доступ российских эмитентов к зарубежным рынкам капитала, развитие внутренней инфраструктуры секьюритизации приобретает дополнительное значение как элемент адаптационной стратегии финансового сектора: замещение внешнего фондирования внутренними механизмами рефинансирования позволяет снизить зависимость кредитных организаций от конъюнктуры международных рынков и повысить устойчивость национальной финансовой системы, что соответствует задачам, закрепленным в Стратегии экономической безопасности Российской Федерации на период до 2030 года в части развития инфраструктуры национального финансового рынка [27].

Второе направление - снятие выявленных регуляторных барьеров. Унификация подходов к расчету норматива достаточности капитала для сделок неипотечной секьюритизации, а также включение кредитных рейтингов структурированных инструментов в перечень рейтингов, допустимых для размещения средств пенсионных накоплений, способны существенно расширить инвесторскую базу неипотечного сегмента без необходимости радикального пересмотра действующей нормативной базы.

Третье направление - развитие рынка цифровых финансовых активов (ЦФА) как альтернативной или дополняющей инфраструктуры структурированного финансирования. По оценкам «Эксперт РА», на фоне ожидаемого смягчения денежно-кредитной политики и сохраняющейся потребности банков в управлении нагрузкой на капитал рынок ЦФА способен предложить новые инструменты, в том числе обеспеченные залогом активов, что фактически расширяет инструментарий секьюритизации за пределы традиционного облигационного формата [26].

Четвертое направление - продолжение цифровизации инфраструктуры ипотечной секьюритизации. Переход на электронные закладные, включая закладные по договорам долевого участия, законодательно закрепленный в 2022 году, и последовательная реализация ДОМ.РФ стратегии цифровой трансформации создают технологическую основу для дальнейшего масштабирования сделок и снижения транзакционных издержек как для оригинаторов, так и для конечных инвесторов.

С позиций экономической безопасности развитие рынка секьюритизации в России целесообразно рассматривать как управляемый и постепенный процесс. С одной стороны, некоторая узконаправленность и однородность рынка, существенно ограничивают его вклад в фондирование реального сектора и диверсификацию рисков банковской системы по сравнению с более зрелыми рынками. С другой стороны, та же однородность объясняет относительно низкую уязвимость российской финансовой системы к рискам, аналогичным реализовавшимся в ходе кризиса 2007-2008 годов: доминирование агентских (поддержанных институтом развития) ипотечных ценных бумаг, консервативные стандарты ипотечного андеррайтинга и отсутствие развитого рынка синтетических инструментов на основе кредитных деривативов формируют существенно более устойчивую конфигурацию рынка, чем структура, предшествовавшая мировому финансовому кризису. Соответственно, расширение рынка структурированного финансирования в России должно сопровождаться параллельным развитием регуляторных инструментов мониторинга концентрации риска, стандартизации требований к качеству базовых активов и методологий рейтингования структурированных продуктов, апробированных как в международной практике, так и в опыте российского ипотечного сегмента.

Заключение

Проведенный анализ показывает, что секьюритизация финансовых активов представляет собой устойчивый и теоретически разработанный институт современных финансовых рынков, содержание которого не сводится к простому замещению банковского кредита эмиссией ценных бумаг, а предполагает специфическую структуру сделки, основанную на юридическом обособлении активов в специализированном финансовом обществе и распределении кредитного риска среди широкого круга инвесторов посредством траншевой структуры выплат. Эволюция инструментов секьюритизации - от первых ипотечных ценных бумаг к диверсифицированному семейству MBS, ABS и CDO с их многочисленными подвидами и сопутствующими кредитными деривативами - отражает последовательное расширение круга секьюритизируемых активов и усложнение механизмов перераспределения риска, систематизированное в предложенной в статье классификации.

Опыт мирового финансового кризиса 2007-2008 годов демонстрирует, что инструмент, изначально предназначенный для повышения устойчивости финансовой системы за счет диверсификации риска, при ослаблении стандартов формирования базовых активов и избыточном усложнении производных структур способен сам стать источником системной нестабильности, что обосновывает включение анализа рынка секьюритизации в проблематику экономической и финансовой безопасности.

Российский рынок структурированного финансирования, несмотря на демонстрируемую в последние годы - и особенно в 2025 году - рекордную динамику ипотечной секьюритизации на платформе АО «ДОМ.РФ», остается структурно несбалансированным: его глубина по-прежнему многократно уступает показателям развитых рынков, а доминирование единственного институционального оператора в сочетании со слаборазвитым неипотечным сегментом ограничивает потенциальный вклад секьюритизации в фондирование реального сектора экономики. Вместе с тем именно эта структурная однородность объясняет относительно низкую уязвимость российской финансовой системы к рискам, аналогичным реализовавшимся в ходе кризиса 2007-2008 годов. Перспективы развития рынка связаны с диверсификацией секьюритизируемых активов за счет лизинговых, факторинговых портфелей и задолженности субъектов малого и среднего предпринимательства, снятием выявленных регуляторных барьеров, ограничивающих участие институциональных инвесторов в неипотечном сегменте, развитием рынка цифровых финансовых активов как дополняющей инфраструктуры и продолжением цифровизации сделок секьюритизации. Реализация указанных направлений при сохранении консервативных стандартов формирования базовых активов и адекватного регуляторного мониторинга концентрации риска способна обеспечить устойчивый рост рынка структурированного финансирования без воспроизведения системных уязвимостей, реализовавшихся в зарубежной практике.

[1] Примечание: Постфикс .sf (от англ. structured finance - структурированное финансирование) используется в кредитных рейтингах для обозначения рейтингов инструментов структурированного финансирования, в первую очередь - секьюритизированных облигаций

Источники:

2. Белозёров С.А., Лупырь А.А. Исторические формы современного механизма секьюритизации активов // Вестник СПбГУ. Сер. 5. Экономика. – 2010. – № 2. – c. 79-88.

3. Бэр Х.П. Секьюритизация активов: секьюритизация финансовых активов — инновационная техника финансирования банков. / пер. с нем. Ю.М. Алексеева, О.М. Иванова. - М.: Волтерс Клувер, 2007. – 585 c.

4. Гринин Л.Е., Коротаев А.В. Глобальный кризис в ретроспективе: краткая история подъемов и кризисов от Ликурга до Алана Гринспена. - М.: Либроком, 2010. – 336 c.

5. Добрынин А.В. Ипотечные ценные бумаги. - М.: МАКС Пресс, 2005. – 187 c.

6. Иванов О.М., Федотова С. Секьюритизация в России. Подведение итогов и взгляд в будущее // Энциклопедия российской секьюритизации. 2008. 11 с.

7. Иванов В.В. Современные финансовые рынки. - М.: Проспект, 2014. – 576 c.

8. Берзон Н.И., Буянова Е.А., Газман В.Д. Инновации на финансовых рынках. / коллект. моногр. - М.: Изд. дом Высшей школы экономики, 2013. – 420 c.

9. Красавина Л. Н. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2007. – 576 c.

10. Синкки Дж.Ф. Управление финансами в коммерческих банках. - М.: Catallaxy, 1994. – 937 c.

11. Усоскин В.М. Современный коммерческий банк: управление и операции. - М.: Антидор, 1998. – 319 c.

12. Грязнова А.Т. Финансово-кредитный энциклопедический словарь. - М., 2002. – 884 c.

13. Халл Д.К. Опционы, фьючерсы и другие производные финансовые инструменты. / пер. с англ. 8-е изд. - СПб.: Диалектика, 2019. – 1070 c.

14. Buchak G., Matvos G., Piskorski T., Seru A. The Secular Decline of Bank Balance Sheet Lending: NBER Working Paper No. 32176. - Cambridge (MA): National Bureau of Economic Research, 2024. – 69 p.

15. Davidson A., Sanders A., Wolff L.-L., Ching A. Securitization of Mortgage Loans. - М.: Вершина, 2007. – 592 p.

16. Deku S.Y., Kara A., Karimov N. Do Investors Value Frequent Issuers in Securitization? // Review of Quantitative Finance and Accounting. – 2021. – № 4. – p. 1247–1282. – doi: 10.1007/s11156-021-00977-2.

17. Fabozzi F.J., Kothari V. Introduction to Securitization. - Hoboken: John Wiley & Sons, 2008. – 376 p.

18. Financial Crisis Inquiry Report: Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States. - Washington: U.S. Government Printing Office, 2011. – 662 p.

19. Lewis M. The Big Short: Inside the Doomsday Machine. - New York: W.W. Norton & Company, 2010. – 264 p.

20. Vries Robbе J.J. Securitisation Law and Practice. - М.: Волтерс Клувер, 2008. – 600 p.

21. ДОМ.РФ секьюритизировал рекордный объём ипотечных кредитов в 2025 году. [Электронный ресурс]. URL: https://дом.рф/media/news/dom-rf-sekyuritiziroval-rekordnyy-obyem-ipotechnykh-kreditov-v-2025-godu/ (дата обращения: 12.06.2026).

22. В ДОМ.РФ оценили потенциал развития рынка ипотечной секьюритизации. [Электронный ресурс]. URL: https://дом.рф/media/news/v-dom-rf-otsenili-potentsial-razvitiya-rynka-ipotechnoy-sekyuritizatsii/ (дата обращения: 15.06.2026).

23. Ипотечная секьюритизация как инструмент управления структурой баланса банков. Эксперт РА. [Электронный ресурс]. URL: https://raexpert.ru/researches/securitization_2025/ (дата обращения: 10.06.2026).

24. Перспективы секьюритизации и обеспеченных ЦФА: на развороте ставок. Эксперт РА. [Электронный ресурс]. URL: https://raexpert.ru/researches/securitization_2024/ (дата обращения: 10.06.2026).

25. Секьюритизация — неиспользованный резерв для роста экономики. Эксперт РА. [Электронный ресурс]. URL: https://raexpert.ru/press/articles/belchenko_futurebanking_dec2021/ (дата обращения: 15.06.2026).

26. Секьюритизация — новый тренд на рынке облигаций?. Boomin. [Электронный ресурс]. URL: https://boomin.ru/publications/article/sekuritizacia-novyj-trend-na-rynke-obligacij (дата обращения: 15.06.2026).

Страница обновлена: 29.07.2026 в 14:05:54

Evolution of financial asset securitization: prospects for the development of the Russian structured finance market

Arkadev V.A., Belozyorov S.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 8 (August 2026)

Abstract:

The article analyzes the securitization of financial assets as a mechanism for transforming illiquid instruments into tradable securities and evaluates the development prospects of the Russian structured finance market. The article examines theoretical approaches to defining securitization in both broad and narrow senses, highlighting features that distinguish it from conventional bond issuance. The article systematizes securitization models (classic and synthetic) and cash flow distribution structures: pass-through and pay-through mechanisms.

Based on an analysis of the evolution of structured finance tools, the article proposes a classification of securitized instruments by underlying asset type, collateral structure, and payment scheme, covering MBS, ABS, and CDO categories with their internal subdivisions. Special attention is paid to credit enhancement mechanisms and the causes of the 2007–2008 global financial crisis, which allows for conclusions regarding the risks of securitization to national financial security.

Drawing on statistical data from JSC DOM.RF and the Expert RA rating agency, the article analyzes the current state of the Russian securitization market, identifying its structural disproportions: the dominance of the mortgage segment and reliance on a single institutional operator. The research identifies promising areas for the Russian market's development, including non-mortgage securitization and digital financial assets. The findings are considered within the context of adapting the Russian financial sector to sanctions-induced constraints.

Keywords: securitization, structured finance, mortgage-backed securities, specialized financial society, credit risk, financial security

Funding:

The work was supported by St. Petersburg State University, project code 116814048.

JEL-classification: G21, G23, G32, O16

References:

Financial Crisis Inquiry Report: Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States (2011).

Anisimov A.N. (2007). On the types of securitization of banking assets. Banking (bankovskoye delo). (10). 90–95.

Belozyorov S.A., Lupyr A.A. (2010). Historical Forms of the Modern Mechanism of Assets Securitization. Vestnik SPbGU. Ser. 5. Ekonomika. (2). 79-88.

Ber Kh.P. (2007). Asset securitization: securitization of financial assets as an innovative technique for financing banks

Berzon N.I., Buyanova E.A., Gazman V.D. (2013). Innovations in financial markets

Buchak G., Matvos G., Piskorski T., Seru A. (2024). The Secular Decline of Bank Balance Sheet Lending: NBER Working Paper No. 32176

Davidson A., Sanders A., Wolff L.-L., Ching A. (2007). Securitization of Mortgage Loans

Deku S.Y., Kara A., Karimov N. (2021). Do Investors Value Frequent Issuers in Securitization? Review of Quantitative Finance and Accounting. 57 (4). 1247–1282. doi: 10.1007/s11156-021-00977-2.

Dobrynin A.V. (2005). Mortgage-backed securities

Fabozzi F.J., Kothari V. (2008). Introduction to Securitization

Grinin L.E., Korotaev A.V. (2010). The Global Crisis in Retrospect: A Brief History of Ups and Downs from Lycurgus to Alan Greenspan

Gryaznova A.T. (2002). Financial and credit encyclopedic dictionary

Ivanov V.V. (2014). Modern financial markets

Khall D.K. (2019). Options, futures and other derivative financial instruments

Krasavina L. N. (2007). International monetary, credit and financial relations

Lewis M. (2010). The Big Short: Inside the Doomsday Machine

Sinkki Dzh.F. (1994). Financial management in commercial banks

Usoskin V.M. (1998). Modern commercial bank: management and operations

Vries Robbe J.J. (2008). Securitisation Law and Practice