Финансовая грамотность населения как фактор снижения рисков инвестиционной деятельности и укрепления экономической безопасности домашних хозяйств

Зимина Е.В.1 ![]() , Трохирова У.В.1

, Трохирова У.В.1 ![]()

1 Байкальский государственный университет, Иркутск, Россия

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 3 (Июль-сентябрь 2026)

Аннотация:

В условиях массового выхода населения на финансовый рынок и роста его вовлеченности в инвестиционные процессы на фоне снижения индекса финансовой грамотности актуализируется проблема экономической безопасности домашних хозяйств. Цель исследования заключается в установлении взаимосвязи между динамикой финансовой грамотности населения, ростом инвестиционной активности и уровнем угроз экономической безопасности домохозяйств, а также определении потенциала целенаправленного финансового просвещения как механизма минимизации данных угроз. Исследование основано на анализе официальных статистических данных Московской биржи, отчетов Национального агентства финансовых исследований, Банка России за 2022-2026 гг., на результатах качественного контент-анализа 70 отзывов выпускников лицензированных онлайн-школ инвестирования. Установлена прямая корреляция между тремя макротрендами: ростом числа частных инвесторов, снижением индекса финансовой грамотности населения и увеличением объема операций без добровольного согласия клиентов. Выявлено структурное расслоение: рост доли граждан с высоким и низким уровнем финансовой грамотности при сокращении группы со средним уровнем. Ключевым механизмом, целенаправленно формирующим необходимые знания, навыки и установки и компенсирующим разрыв между инвестиционной активностью и уровнем компетенций, является финансовое просвещение. Контент-анализ отзывов онлайн-школ показал, что структурированные программы финансового просвещения являются эффективным и значимым фактором снижения инвестиционных рисков. Практическая значимость результатов заключается в обосновании необходимости стандартизации и независимой сертификации программ финансового образования, усиления защиты прав потребителей финансовых услуг и совершенствования механизмов противодействия инвестиционному мошенничеству

Ключевые слова: экономическая безопасность домохозяйств, финансовая грамотность населения, инвестиции физических лиц, частные инвесторы, механизмы снижения инвестиционных рисков, финансовое просвещение

JEL-классификация: D14, I32, D91, G11, G53

Введение. В российской экономике последних лет сформировался качественно новый феномен: беспрецедентный по масштабам выход населения на финансовый рынок в качестве частных инвесторов. По данным Московской биржи, количество частных инвесторов, имеющих брокерские счета, в мае 2026 года достигло 41,6 млн. человек, а общее число клиентов-физических лиц, зарегистрированных в системе торгов, превысило 79,6 млн. [11]. Значительный рост инвестиционной активности населения, с одной стороны, является позитивным сигналом для развития финансового рынка и экономики в целом, но с другой стороны, предполагает повышение уровня его финансовой и инвестиционной грамотности. По результатам исследования, проведенного Аналитическим центром НАФИ (Национальное агентство финансовых исследований), индекс инвестиционной грамотности инвесторов составляет 14,79 балла из 25 возможных [5], при этом высокий уровень инвестиционной грамотности имеют 29% инвесторов, средний уровень – 66%, низкий уровень выявлен у 5% опрошенных. В условиях, когда финансовые решения принимают десятки миллионов граждан, многие из которых не имеют специальной подготовки и необходимых компетенций, уровень финансовой грамотности населения становится не просто индивидуальной характеристикой, а фактором системного значения, создающим прямые угрозы для экономической безопасности домохозяйств.

Финансовая грамотность, по определению Тадтаевой Н.В., включает «умение эффективно и рационально распоряжаться своими денежными средствами, сохраняя и преумножая личные сбережения и при этом грамотно планировать свое безопасное, с финансовой точки зрения, будущее». Автор подчеркивает, что «обладание определенными знаниями в этой области позволяет использовать возможности выгодно вкладывать денежные средства, управлять своими сбережениями, превращая их в капитал» [16]. Лусарди А. и Митчелл О. под финансовой грамотностью понимают «способность людей обрабатывать экономическую информацию и принимать обоснованные решения в области финансового планирования, накопления активов, долговых обязательств и пенсионных резервов» [21]. Более развернутое определение предлагают Свиридов О.Ю., Анесянц С.А. и Титов Н.А., рассматривающие финансовую грамотность как «определенный уровень знаний, умений и навыков, который позволяет человеку объективно оценивать экономическую ситуацию, положение в стране и другие составляющие и на основе этого принимать рациональные решения в области управления собственными ресурсами и участия в управлении чужими ресурсами» [15].

Эмпирические исследования влияния финансовой грамотности на инвестиционное поведение затрагивают вопросы определения уровня финансовой грамотности на основе объективной оценки базовых финансовых компетенций, лежащих в основе сберегательных и инвестиционных решений, и субъективной самооценки респондентов. При этом авторы исследований констатируют расхождение между завышенной самооценкой респондентов своих финансовых компетенций и относительно низкими объективными показателями финансовой грамотности [9, 19]. Это создает так называемый «когнитивный разрыв», повышающий уязвимость инвесторов перед мошенническими схемами.

Одно их направлений современных научных исследований связано с анализом активности физических лиц на фондовом рынке [1, 6, 7]. Авторы делают вывод о том, что несмотря на рекордные средства, привлеченные от населения на фондовый рынок, более 80 % брокерских счетов, открытых физическими лицами, являются пустыми и не задействованными в операциях [2, 3, 7]. Авторы связывают этот разрыв между активностью по открытию счетов и реальными операциями с низким уровнем финансовой грамотности большинства населения [3]. Уровень финансовой грамотности оказывает влияние и на территориальное распределение частных инвесторов по регионам России: высокая концентрация участников рынка наблюдается в крупнейших экономических центрах страны, что объясняется доступностью инвестиционных инструментов и развитостью инфраструктуры в мегаполисах [18]. Однако и в регионах число инвесторов продолжает расти, что обусловлено «цифровизацией рынка и упрощением доступа к брокерским счетам» [там же].

Ряд научных публикаций посвящен вопросам взаимосвязи финансовой грамотности и экономической безопасности домохозяйств. Так, личная финансовая безопасность рассматривается как структурный элемент и фундамент национальной финансовой безопасности [14, 20]. Важнейшим условием ее обеспечения является «стремление каждого индивида к повышению собственной финансовой грамотности, которая призвана снижать риск столкновения с финансовыми мошенниками и защищать интересы каждого отдельного домохозяйства» [14]. Свиридов О.Ю., Анесянц С.А. и Титов Н.А. уделяют особое внимание проблеме мошенничества на инвестиционном рынке и подчеркивают, что физические лица гораздо чаще становятся жертвами сомнительных операций и оказываются вовлеченными в мошеннические схемы, не понимая сущности сделки и не осознавая ее последствий из-за низкого уровня финансовой грамотности [15].

Инструментом повышения финансовой грамотности и потребительской культуры населения признается создание системы финансового просвещения, выделяются факторы, влияющие на ее развитие и становление [4, 8]. Авторы подчеркивают, что «современная инфраструктура финансового просвещения для взрослых должна обеспечивать ответственное консультирование целевых групп населения в области управления личными финансами, а также информирование населения об изменениях в экономической сфере, в законодательстве, тенденциях развития финансового рынка, предпринимательства» [4].

Таким образом, в научной литературе сложилось понимание финансовой грамотности как многоаспектной категории, включающей не только знания о финансовых рынках и инструментах, но и навыки управления личными финансами, планирования бюджета, оценки рисков и принятия рациональных решений. Результаты эмпирических исследований свидетельствуют о наличии статистически значимой положительной связи между уровнем финансовой грамотности и степенью вовлеченности домашних хозяйств в инвестиционную активность. Наряду с этим выявлена прямая зависимость между низким уровнем финансовой грамотности и повышенной уязвимостью домохозяйств по отношению к финансовому мошенничеству. Граждане, не обладающие достаточными знаниями, чаще становятся жертвами мошеннических схем, что наносит ущерб их экономической безопасности.

Методы исследования. Сложившаяся противоречивая ситуация между ростом вовлеченности населения в инвестиционные процессы и сохраняющимся недостаточным уровнем финансово-инвестиционной грамотности актуализирует потребность в научном осмыслении масштабов и качественных параметров обозначенной проблемы. Цель исследования заключается в установлении взаимосвязи между динамикой финансовой грамотности населения, ростом инвестиционной активности и уровнем угроз экономической безопасности домохозяйств, а также определении потенциала целенаправленного финансового просвещения как механизма минимизации данных угроз. Для достижения поставленной цели были использованы такие общенаучные методы исследования, как анализ научных публикаций, практического опыта российского фондового рынка, динамический анализ, обобщение и систематизация данных. Эмпирической базой исследования послужили методы вторичного анализа данных – изучение официальной статистики Московской биржи, отчетов Аналитического центра НАФИ, статистических данных Банка России, качественный контент-анализ отзывов выпускников онлайн-школ инвестирования в социальной сети ВКонтакте. Изучение официальных статистических данных позволяет объективно оценить макроэкономические тренды, их сравнение за разные периоды дает возможность выявить устойчивые тенденции и корреляции. Качественный контент-анализ позволяет выявить субъективные поведенческие стратегии и их изменения, которые невозможно зафиксировать статистикой. Выбранные методы взаимодополняют друг друга: количественный анализ дает объективную картину масштабов явления, а качественный – раскрывает механизмы, через которые финансовая грамотность влияет на экономическое поведение конкретных домохозяйств.

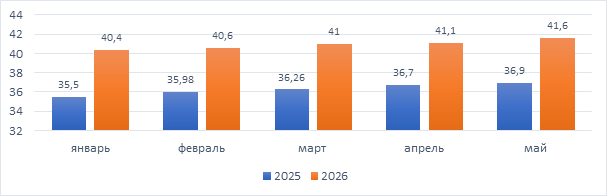

Результаты исследования. По данным Московской биржи, количество частных инвесторов, имеющих брокерские счета на московской бирже, в мае 2026 г. составило 41, 6 млн. чел. И увеличилось с начала года на 3% [11]. По сравнению с маем 2025 года прирос составил 25% (рис. 1).

Рис. 1. Количество частных инвесторов с брокерскими счетами, млн. чел.

Источник: составлено авторами на основе [10, 11].

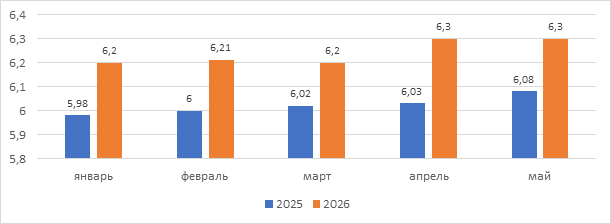

Количество индивидуальных инвестиционных счетов (ИИС) по итогам мая составило 6,3 млн. Рост с начала года составил 1,6% а по сравнению с маем 2025 г. - на 3,6 % [10] (рис.2).

Рис. 2. Количество ИИС, млн.

Источник: составлено авторами на основе [10, 11].

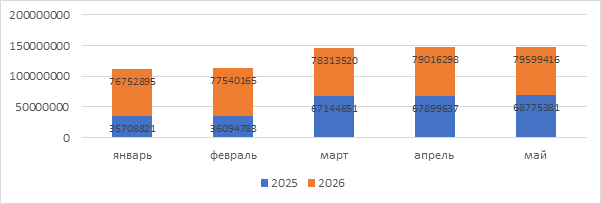

Количество клиентов-физических лиц, зарегистрированных в системе торгов на Московской бирже, в мае составило 79,6 млн. человек [11] и увеличилось с начала года на 3,7%, в сравнении с маем 2025 г. прирост составил 15,7% (рис. 3).

Рис. 3. Количество клиентов-физических лиц, зарегистрированных в системе торгов на Московской бирже, чел.

Источник: составлено авторами на основе: Статистика по клиентам. [Электронный ресурс]. URL: https://www.moex.com/ru/documents/25691 (дата обращения 20.06.2026).

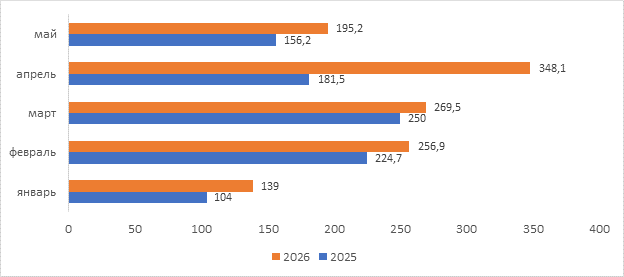

Инвестиции в ценные бумаги на фондовом рынке Московкой биржи в мае 2026 года выросли на 25% к маю 2025 г. и составили 195, 2 млрд. рублей [11]. В целом за 5 месяцев 2026 года объем инвестиций в ценные бумаги увеличился по сравнению с аналогичным периодом прошлого года, что наглядно отражено на (рис. 4).

Рис. 4. Инвестиции физических лиц в ценные бумаги на фондовом рынке

Московской биржи, млрд. руб.

Источник: составлено авторами на основе [10, 11].

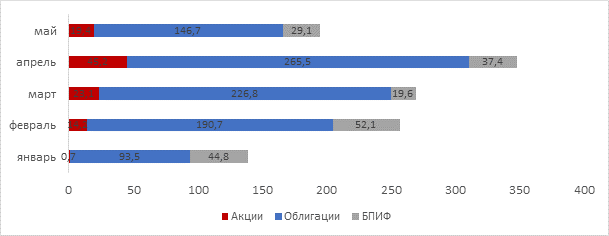

В структуре инвестиций преобладают облигации: в мае 2026 г. вложения частных инвесторов в облигации составили 146,7 млрд. рублей, в паевые инвестиционные фонды (БПИФ) – 29,1 млрд. рублей, в акции – 19,4 млрд. рублей (рис. 5). Данная тенденция сохраняется с начала 2026 года, что может свидетельствовать, с одной стороны, как об осторожности инвесторов при выборе инвестиционных инструментов, так и о недостатке компетенций для работы с более сложными инструментами с повышенным уровнем риска, а с другой стороны, о понимании потенциала доходности инвестиционных инструментов в зависимости от макроэкономических показателей.

Рис. 5. Структура инвестиций в ценные бумаги на фондовом рынке

Московской биржи, млрд. руб.

Источник: составлено авторами на основе [10, 11].

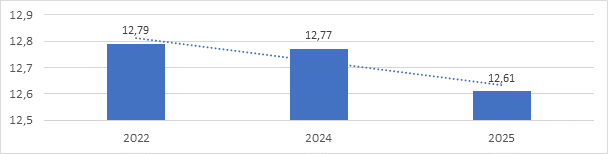

Возрастающая активность частных инвесторов на фондовом рынке в сочетании с усиливающимся интересом к инвестиционной деятельности актуализирует вопрос о достаточности уровня финансовой грамотности населения. Эмпирические данные НАФИ фиксируют по итогам 2025 года значение Индекса финансовой грамотности на уровне 12,61 балла [17], что демонстрирует отрицательную динамику относительно 2024 года (снижение на 0,16 балла) и 2022 года (снижение на 0,18 балла) (рис. 6).

Рис. 6. Динамика индекса финансовой грамотности

Источник: составлено авторами на основе [17].

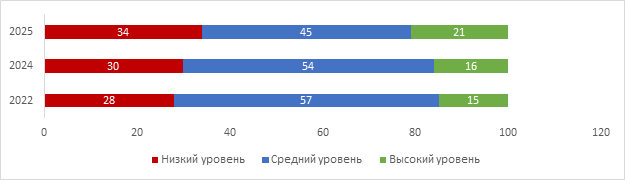

Однако за кажущейся относительной стабильностью интегрального показателя скрывается процесс социальной стратификации: повышение доли граждан с высоким уровнем финансовой грамотности до 21% и с низким уровнем до 34% при одновременном снижении доли граждан со средним уровнем (рис. 7). Данная тенденция указывает на то, что финансовая грамотность перестает быть массовой и становится качественной характеристикой наиболее продвинутого сегмента потребителей финансовых услуг.

Рис. 7. Уровень финансовой грамотности россиян в динамике, %

Источник: составлено авторами на основе [17].

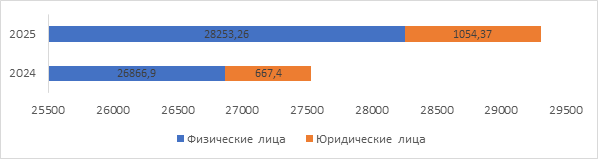

Одновременно со снижением уровня финансовой грамотности растет и число угроз экономической безопасности населения. По данным Банка России, в 2025 году количество операций без добровольного согласия клиентов увеличилось по сравнению с 2024 годом на 6,4% и составило 29307,63 млн. рублей [12]. При этом в общем объеме хищений основную долю составляют денежные средства физических лиц (рис. 8).

Рис. 8. Объем операций без добровольного согласия клиентов, млн. рублей

Источник: составлено авторами на основе [12].

Обсуждение результатов. Проведенное исследование позволяет сформулировать следующие основные выводы.

Инвестиционная активность физических лиц в России характеризуется устойчивым и интенсивным ростом. За период с января по май 2026 года количество частных инвесторов, имеющих брокерские счета на Московской бирже, увеличилось с 40,4 до 41,6 миллиона человек, что на 25% больше сравнению с маем 2025 года. Еще более впечатляющая динамика наблюдается в общем количестве клиентов-физических лиц, зарегистрированных в системе торгов: за аналогичный период показатель вырос с 76,8 до 79,6 миллиона человек, прирост с начала года составил 3,7%, а годовой 15,7% процента. Количество индивидуальных инвестиционных счетов достигло 6,3 миллиона, увеличившись на 1,6% с начала года и на 3,6% по сравнению с маем 2025 года. Эти данные свидетельствуют о том, что вовлечение населения в инвестиционные процессы приобрело массовый характер и продолжает нарастать.

Объем инвестиций физических лиц в ценные бумаги на фондовом рынке Московской биржи характеризуется выраженной положительной динамикой. За январь-май 2026 года совокупный объем вложений составил 1 209 миллиардов рублей, что превышает показатели аналогичного периода 2025 года на 32%.

В структуре инвестиций физических лиц доминирующее положение занимают облигации. В мае 2026 года вложения в облигации составили 146,7 миллиарда рублей (75,2% от общего объема), тогда как вложения в акции – лишь 19,4 миллиарда рублей (9,9%), а в биржевые паевые инвестиционные фонды – 29,1 миллиарда рублей (14,9%). Данная тенденция сохраняется с начала 2026 года и по отдельным месяцам демонстрирует еще более выраженное доминирование облигаций: например, в апреле 2026 года их доля достигла 76,3%. Такая структура может отражать как осознанную стратегию консервативного инвестирования в условиях высокой ключевой ставки и макроэкономической неопределенности, так и недостаток компетенций для работы с более сложными и рискованными инструментами.

В уровне финансовой грамотности населения наблюдается тенденция к снижению. Индекс финансовой грамотности НАФИ, который в 2022 году составлял 12,79 балла, в 2024 году снизился до 12,77 балла, а в 2025 году – до 12,61 балла. Таким образом, за три года показатель уменьшился на 0,18 балла. Кроме снижения индекса опасения вызывают структурные изменения в распределении уровней финансовой грамотности. Доля граждан с высоким уровнем выросла с 15% в 2022 году до 21% в 2025 году, что свидетельствует о формировании продвинутой группы инвесторов. Одновременно с этим доля граждан с низким уровнем финансовой грамотности увеличилась с 28% до 34% за тот же период. При этом численность людей со средним уровнем неуклонно сокращается (с 57% до 45%). Это означает, что финансовая грамотность перестает быть массовым явлением и превращается в инструмент для наиболее подготовленной аудитории, тогда как значительная часть населения оказывается в зоне повышенной уязвимости.

На фоне снижения финансовой грамотности и роста инвестиционной активности увеличивается объем операций без добровольного согласия клиентов, что напрямую угрожает экономической безопасности населения. По данным Банка России, в 2025 году общий объем таких операций достиг 29 307,63 млн. рублей, что на 6,4 % превышает показатель 2024 года (27 534,31 млн. рублей) [12]. При этом основная доля похищенных средств приходится на счета физических лиц: в 2025 году ущерб физических лиц составил 28 253,26 млн. рублей (96,4 %), увеличившись по сравнению с 2024 годом на 5,2%. Рост хищений у юридических лиц был более значительным (с 667,4 до 1 054,37 млн. рублей, что составляет 58%), однако в абсолютном выражении ущерб физических лиц остается несопоставимо выше.

Сопоставление выявленных тенденций позволяет утверждать, что между ростом инвестиционной активности, снижением финансовой грамотности и увеличением угроз экономической безопасности существует прямая корреляция. Рост числа инвесторов при одновременном увеличении доли граждан с низким уровнем финансовой грамотности создает благоприятную среду для распространения мошеннических схем, недобросовестных практик и вовлечения наименее защищенных категорий населения в рискованные или заведомо убыточные финансовые операции.

Проведенное исследование подтверждает наличие системной проблемы: рост инвестиционной активности населения происходит на фоне снижения уровня финансовой грамотности, что создает прямые угрозы экономической безопасности домохозяйств и вызывает необходимость разработки комплексных мер, направленных на повышение финансовой грамотности населения, усиление защиты прав потребителей финансовых услуг и совершенствование механизмов противодействия финансовому мошенничеству. Одной из таких мер является финансовое образование и просвещение, что находит подтверждение в научных исследованиях, посвященных проблеме повышения финансовой грамотности. В частности, выделяется проблема недостаточного преподавания финансовых дисциплин в учебных заведениях и сложности понимания финансовых продуктов, что является основой для грамотных решений и, следовательно, для снижения уязвимости перед финансовыми рисками [4, 14, 16]. Целенаправленное финансовое просвещение рассматривается как механизм, который позволит населению не только выходить на рынок, но и делать это безопасно и осознанно, что напрямую влияет на личную экономическую безопасность [3]. Современный финансовый рынок характеризуется высокой сложностью и появлением новых инструментов, которые малопонятны для неподготовленного человека. Финансовое просвещение, в отличие от стихийного получения знаний (из социальных сетей или рекламы), предоставляет структурированную, достоверную и проверенную информацию [13].

Конечная цель повышения финансовой грамотности через просвещение – это снижение рисков и уязвимости. Финансово грамотный человек способен отличить мошенническую схему от законного предложения, рационально управлять долгами и выбирать адекватные своему профилю риска инвестиционные инструменты. Это напрямую укрепляет его экономическую безопасность и безопасность государства в целом. Таким образом, финансовое просвещение выступает как ключевой, активно действующий механизм, который целенаправленно формирует необходимые знания, навыки и установки, что в совокупности и составляет суть финансовой грамотности.

В рамках исследования были проанализированы отзывы (N 70) учеников двух популярных онлайн-школ по инвестированию: Школы безопасных инвестиций FIN-RA и Школы практического инвестирования. Источниками послужили официальные сообщества в социальной сети ВКонтакте, где собраны добровольные отклики выпускников. Всего изучено 40 отзывов о курсе инвестирования FIN-RA и 30 отзывов о программе обучения инвестированию Школы практического инвестирования. Обе организации имеют государственные образовательные лицензии. Качественный анализ отзывов показал, что в обе школы приходят люди со схожими стартовыми проблемами, но разным социальным статусом. В FIN-RA выборка охватывает как полных новичков, «далеких от финансов», так и предпринимателей, владельцев бизнеса с многолетним опытом зарабатывания, но без навыков управления капиталом. Типичные проблемы, которые отметили ученики до прохождения обучения: «был большой финансовый поток, но деньги сливались каждый месяц», «имея бизнес, я за 10 лет так и не научился грамотно использовать заработанное». Многие признаются в страхе перед фондовой биржей и брокерами, считая их инструментом вымогательства последних средств. В Школе практического инвестирования выборка преимущественно состоит из людей с невысоким доходом: «работал на наемной работе, практически сводил концы с концами», «в акциях и облигациях совершенно не разбиралась», «жил от зарплаты до зарплаты». В числе участников есть студенты, домохозяйки, офисные сотрудники. Уровень подготовки и финансовой грамотности – нулевой или крайне низкий, многие впервые слышат о биржевых инструментах. Таким образом, обе школы работают с аудиторией, которая испытывает острый дефицит финансовой грамотности.

До обучения у большинства учеников обеих школ наблюдалась крайне низкая финансовая культура:

- отсутствие системного учета доходов и расходов;

- импульсивные траты, жизнь «от зарплаты до зарплаты» даже при высоких заработках;

- наличие кредитов и долгов, отсутствие «финансовой подушки»;

- непонимание разницы между инвестициями, трейдингом и спекуляциями;

- страх перед фондовым рынком, недоверие к брокерам, неумение оценивать инвестиционные предложения;

- отсутствие долгосрочных финансовых целей (например, пенсионных накоплений).

Обе школы констатируют, что ученики приходят с «потребительской» моделью поведения: деньги воспринимаются исключительно как средство для трат, а не как ресурс для создания капитала.

В изменении уровня доходов и размера капитала проявляются заметные различия, зафиксированных в отзывах. Так, FIN-RA дает в основном качественные изменения, без точных цифр прироста активного дохода. Участники сообщают, что «деньги стали задерживаться», «появились новые источники дохода», «удалось увеличить эффективность использования заработанного». Конкретных процентов или сумм не приводится. В части капитала отмечается регулярное пополнение брокерского счета (по 10-20 тыс. руб. в месяц), формирование накоплений для долгосрочных целей (15 лет и более). Школа практического инвестирования дает гораздо более конкретные цифры:

- рост активного дохода в среднем в 2-5 раз, на 25-50%;

- появление новых источников дохода, смена работы или отрасли профессиональной деятельности;

- создание финансовой подушки, ежемесячное откладывание 15% доходов, накопление даже по 1000-5000 рублей в месяц.

Относительно изменения уровня инвестиционной грамотности ученики отмечают также положительные изменения. После обучения в FIN-RA почти все ученики открыли брокерские счета и совершили первые сделки, освоили принципы диверсификации, научились минимизировать риски, перешли от спекулятивного восприятия брокера к восприятию его как инструмента для долгосрочного инвестирования, научились ставить цели на 15 лет и более, начали формировать портфели умеренного уровня риска под пенсионные накопления. После обучения в Школе практического инвестирования ученики также открыли брокерские счета, начали формировать портфели из акций РФ, облигаций, ETF, криптовалют, при этом приводят конкретные цифры доходности: 11% за 2 месяца, 6% за 4 месяца, 3% за месяц. В качество одного из результатов обучения ученики обеих школ отмечают глубокие изменения в мышлении и поведении учеников:

- кардинальное изменение отношения к деньгам – от потребительского к инвестиционному;

- внедрение регулярного учета доходов и расходов (ежедневного или ежемесячного);

- освоение принципа «плати себе в первую очередь» (откладывание 10–20% от любого поступления);

- преодоление страха перед биржей, брокерами и инвестиционными рисками;

- формирование долгосрочных целей (покупка жилья, создание капитала, пенсионные накопления);

- повышение уверенности в завтрашнем дне, снижение тревожности из-за денег;

- понимание базовых инвестиционных инструментов, умение отличать мошеннические схемы от надежных предложений.

Таким образом, Школа практического инвестирования демонстрирует более выраженный краткосрочный эффект на активный доход, FIN-RA фокусируется на долгосрочном накоплении и изменении привычек, что дает менее заметный, но устойчивый рост капитала в перспективе. При этом Школа практического инвестирования дает более широкий спектр профессиональных знаний, а также делает акцент на умении оценивать инвестиционные предложения и отсеивать рискованные варианты и предложения.

Анализ отзывов выпускников онлайн-школ доказывает, что целенаправленное финансовое образование играет ключевую роль в изменении экономического поведения людей. Обе школы, несмотря на методологические различия, решают одну и ту же задачу – превращают пассивных потребителей в активных инвесторов, способных управлять своим капиталом и планировать будущее.

Выводы. Проведенное исследование показало, что финансовая грамотность населения выступает значимым фактором снижения рисков инвестиционной деятельности и укрепления экономической безопасности домашних хозяйств. В ходе работы было установлено, что в современной России сформировалось устойчивое противоречие между стремительным вовлечением населения в инвестиционные процессы и недостаточным уровнем его финансовой и инвестиционной грамотности. Это противоречие создает системную угрозу экономической безопасности домохозяйств, поскольку миллионы граждан принимают финансовые решения без необходимых компетенций, что делает их уязвимыми перед рыночными рисками и мошенническими схемами. В то же время доказано, что финансовое просвещение, в том числе через онлайн-школы, является востребованным и эффективным инструментом, способным трансформировать пассивных потребителей в активных инвесторов, способных управлять своим капиталом и планировать будущее. Практическая значимость полученных результатов заключается в обосновании необходимости дальнейшей разработки комплексных мер, направленных на усиление защиты прав потребителей финансовых услуг; совершенствование механизмов противодействия финансовому мошенничеству; стандартизацию программ финансового образования и их независимую сертификацию с целью снижения рисков мошенничества и повышения доверия к инвестиционному образованию. Реализация этих мер позволит не только снизить индивидуальные риски домохозяйств, но и укрепить экономическую безопасность на национальном уровне, создав условия для трансформации сбережений населения в долгосрочные инвестиционные ресурсы, необходимые для устойчивого развития российской экономики.

Источники:

2. Безсмертная Е. Р. Население как участник фондового и срочного рынков: ожидания, риски, перспективы // Экономика. Налоги. Право. – 2024. – № 3. – c. 38-47. – doi: 10.26794/1999-849X-2024-17-3-38-47.

3. Вахтуров Е. В., Орлова Л. Н. Приоритеты регулирования финансовой системы в условиях новых вызовов для России // Государственное управление. Электронный вестник. – 2024. – № 105. – c. 180-188. – doi: 10.55959/MSU2070-1381-105-2024-180-188.

4. Дмитриева О. Ю., Кадышев Е. Н., Горбунова П. Г., Патьянова А. О. Региональная практика координации мероприятий по повышению финансовой грамотности населения // Финансовый журнал. – 2025. – № 2. – c. 82-99. – doi: 10.31107/2075-1990-2025-2-82-99.

5. Инвестиционная грамотность граждан: исследование Банка России. [Электронный ресурс]. URL: https://nafi.ru/polls/investitsionnaya-gramotnost-grazhdan-issledovanie-banka-rossii-/ (дата обращения: 20.06.2026).

6. Катаева Т. М., Катаев А. В., Коженко Я. В. Исследование трансформации рынка частных инвестиций в России на современном этапе // Вестник Астраханского государственного технического университета. Серия: Экономика. – 2023. – № 4. – c. 118-124. – doi: 10.24143/2073-5537-2023-4-118-124.

7. Лапшин С. В. Перспективы развития частного инвестирования в России // Финансовые рынки и банки. – 2026. – № 1. – c. 210-213.

8. Лочан С. А., Петросян Д. С., Скрипник О. Б. Национальная система финансового просвещения как инструмент повышения финансовой и потребительской культуры населения России // Экономика образования. – 2023. – № 5. – c. 57-67.

9. Мельников Р. М. Влияние уровня финансовой грамотности на выбор финансовых инструментов частными инвесторами в российских условиях // Финансы: теория и практика. – 2024. – № 5. – c. 239-248. – doi: 10.26794/2587-5671-2024-28-5-239-248.

10. Новости и пресс-релизы 2025: Вложения частных инвесторов в ценные бумаги на Московской бирже в мае выросли на треть. [Электронный ресурс]. URL: https://www.moex.com/n90818 (дата обращения: 20.06.2026).

11. Новости и пресс-релизы 2026: Частные инвесторы вложили в мае более 195 млрд рублей в ценные бумаги на Московской бирже. [Электронный ресурс]. URL: https://www.moex.com/n100677?nt=111 (дата обращения: 20.06.2026).

12. Обзор операций, совершенных без добровольного согласия клиентов финансовых организаций – 2025. [Электронный ресурс]. URL: https://www.cbr.ru/analytics/ib/operations_survey/2025/ (дата обращения: 20.06.2026).

13. Орлова Л. В., Ильин А. С. Финансовая грамотность населения: состояние, проблемы, методы повышения // Тенденции развития науки и образования. – 2025. – № 121-2. – c. 151-155.

14. Пятков С. В., Степанова М. Н. Ключевые аспекты обеспечения финансовой безопасности на уровне домохозяйств молодых // Вестник Института дружбы народов Кавказа (Теория экономики и управления народным хозяйством). Экономические науки. – 2024. – № 1. – c. 117-123.

15. Свиридов О. Ю., Анесянц С. А., Титов Н. А. Проблема повышения финансовой грамотности населения в целях противодействия различным формам мошенничества // Первый экономический журнал. – 2023. – № 12. – c. 166-170. – doi: 10.58551/20728115_2023_12_166.

16. Тадтаева Н. В. Финансовая грамотность населения России // Экономика и управление: проблемы, решения. – 2024. – № 12. – c. 129-134. – doi: 10.36871/ek.up.p.r.2024.12.07.016.

17. Финансовая грамотность россиян — 2025. [Электронный ресурс]. URL: https://nafi.ru/projects/finansovaya-gramotnost-rossiyan-2025/ (дата обращения: 20.06.2026).

18. Шаманина Е. И., Гращенков С. И. Обзор актуальных тенденций и особенностей развития рынка частных инвестиций в России // Вестник Алтайской академии экономики и права. – 2025. – № 6. – c. 202-209. – doi: 10.17513/vaael.4212.

19. Шамхалова А. А. Частные инвесторы на российском фондовом рынке // Экономическое развитие России. – 2023. – № 9. – c. 38-45.

20. Шумилин П. Е., Горохов Д. В. Финансовая безопасность личности в современном мире // Наука и Мир. – 2025. – № 4. – c. 11-15.

21. Lusardi A., Mitchell O. S. The economic importance of financial literacy: Theory and evidence // Journal of Economic Literature. – 2014. – № 1. – p. 5-44. – doi: 10.1257/jel.52.1.5 P. 6..

Страница обновлена: 20.07.2026 в 18:48:13

Population financial literacy as a factor of investment risk mitigation and strengthening the households economic security

Zimina E.V., Trokhirova U.V.Journal paper

Financial risk management

Volume 22, Number 3 (July-september 2026)

Abstract:

In the context of the mass entry of the population into the financial market and the growth of its involvement in investment processes, against the background of a decrease in the financial literacy index, the problem of households economic security is becoming relevant. The article aims to establish the relationship between the dynamics of population financial literacy, the growth of investment activity and the level of threats to the households economic security, as well as to identify the potential of targeted financial education as a mechanism to minimize these threats. The study is based on an analysis of official statistics from the Moscow Stock Exchange, reports from the National Agency for Financial Research and the Bank of Russia for 2022-2026, and the results of a qualitative content analysis of 70 reviews from graduates of licensed online investment schools.

The article establishes the direct correlation between three macro trends: an increase in the number of private investors, a decrease in the financial literacy index of the population, and an increase in transactions without the voluntary consent of customers.

The article reveals the structural stratification: an increase in the proportion of citizens with high and low levels of financial literacy and a decrease in the group with an average level. Financial education is a key mechanism that purposefully forms the necessary knowledge, skills and attitudes and compensates for the gap between investment activity and the level of competence. A content analysis of online school reviews has shown that structured financial education programs are an effective and significant factor in reducing investment risks. The practical significance of the results lies in substantiating the need for standardization and independent certification of financial education programs, strengthening consumer protection of financial services, and improving anti-investment fraud mechanisms.

Keywords: households economic security, population financial literacy, personal investment holdings, private investors, mechanisms for investment risk mitigation, financial education

JEL-classification: D14, I32, D91, G11, G53

References:

Arkadev V. A. (2025). The Impact of Financial Literacy on the Development of the Private Investment Market. Insurance. (1). 64-72.

Bezsmertnaya E. R. (2024). The Population as a Participant in the Stock and Futures Markets: Expectations, Risks, Prospects. Economy. Taxes. Law. 17 (3). 38-47. doi: 10.26794/1999-849X-2024-17-3-38-47.

Dmitrieva O. Yu., Kadyshev E. N., Gorbunova P. G., Patianova A. O. (2025). Regional Practice of Coordination of Activities to Increase Financial Literacy of the Population. Finansovyy zhurnal. 17 (2). 82-99. doi: 10.31107/2075-1990-2025-2-82-99.

Kataeva T. M., Kataev A. V., Kozhenko Ya. V. (2023). Research on the Private Investment Market Transformation in Russia at the Present Stage. Bulletin of the Astrakhan State Technical University. Series: economics. (4). 118-124. doi: 10.24143/2073-5537-2023-4-118-124.

Lapshin S. V. (2026). Prospects for the Development of Private Investment in Russia. Finansovye rynki i banki. (1). 210-213.

Lochan S. A., Petrosyan D. S., Skripnik O. B. (2023). The National System of Financial Education as a Tool for Improving the Financial and Consumer Culture of the Russian Population. Economics of education. (5). 57-67.

Lusardi A., Mitchell O. S. (2014). The economic importance of financial literacy: Theory and evidence Journal of Economic Literature. 52 (1). 5-44. doi: 10.1257/jel.52.1.5 P. 6..

Melnikov R. M. (2024). The Impact of Financial Literacy on the Choice of Financial Instruments by Private Investors in Russian Conditions. Finance: Theory and Practice». 28 (5). 239-248. doi: 10.26794/2587-5671-2024-28-5-239-248.

Orlova L. V., Ilyin A. S. (2025). Financial literacy of the population: status, problems, methods of improvement. Trends in the development of science and education. (121-2). 151-155.

Pyatkov S. V., Stepanova M. N. (2024). Key Aspects of Ensuring Financial Security at the Household Level of Young People. Vestnik Instituta druzhby narodov Kavkaza (Teoriya ekonomiki i upravleniya narodnym khozyaystvom). Ekonomicheskie nauki. (1). 117-123.

Shamanina E. I., Graschenkov S. I. (2025). An Overview of Current Trends and Features of the Private Investment Market in Russia. Bulletin of the Altai Academy of Economics and Law. (6). 202-209. doi: 10.17513/vaael.4212.

Shamkhalova A. A. (2023). Unqualified Investors in the Russian Stock Market. Russian Economic Developments. 30 (9). 38-45.

Shumilin P. E., Gorokhov D. V. (2025). Personal Financial Security in the Modern World. Science and world. (4). 11-15.

Sviridov O. Yu., Anesyants S. A., Titov N. A. (2023). The Problem of Enhancing Financial Literacy of the Population in Order to Counter Various Forms of Fraud. Pervyy ekonomicheskiy zhurnal. (12). 166-170. doi: 10.58551/20728115_2023_12_166.

Tadtaeva N. V. (2024). Financial Literacy of the Russian Population. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 7 (12). 129-134. doi: 10.36871/ek.up.p.r.2024.12.07.016.

Vakhturov E. V., Orlova L. N. (2024). Priorities of Financial System Regulation in the Context of New Challenges for Russia. Public administration. Electronic Bulletin. (105). 180-188. doi: 10.55959/MSU2070-1381-105-2024-180-188.