Взаимное влияние бюджетных кредитов и инфляции: частотно-временной анализ

Караев А.К.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 8 (Август 2026)

1. Введение

Теоретически источники финансирования бюджетного дефицита могут различаться по масштабу производимого инфляционного давления в экономике, однако, результаты многочисленных эмпирических исследований продемонстрировали что, причинно-следственная связь между источником финансирования дефицита бюджета и инфляцией может быть в обоих направлениях, причем как в положительном, так и отрицательном, а также может вообще отсутствовать и может проявляться через множество каналов, как непосредственно между самими переменными, так и косвенно, через другие переменные в экономке [8](Bahal & Shrivastava,2022).

Немаловажную роль в влиянии дефицита бюджета на инфляцию играет источник финансирования дефицита бюджета. Различают два вида финансирования бюджетного дефицита – монетарное и долговое [11] (Fischer and Easterly,1990). Монетарное финансирование предусматривает получение кредитов центрального банка для покрытия бюджетного дефицита, и в ряде стран, в том числе в России, запрещено. Долговое финансирование основано на использовании рыночных механизмов привлечения финансовых средств, без прироста денежной массы и предусматривает выпуск государственных обязательств, их размещение и свободное обращение на фондовом рынке. В качестве важного источника долгового финансирования дефицита бюджета в федеративных странах (таких как США, ФРГ, Россия) выступают бюджетные кредиты, влияющие на фискальную устойчивость бюджетной системы.

В данном исследовании предпринята попытка ответить на этот вопрос, относительно производимого инфляционного давления бюджетного кредитования в российской экономике, используя ежемесячные данные за период с начала 2011г по конец 2025 г, с тем, чтобы правительство могло использовать такой источник финансирования дефицита бюджета, не нанося серьезного ущерба экономике, с точки зрения роста инфляции.

Цель исследования – изучение и анализ инфляционного давления, производимого бюджетным кредитованием в экономике Российской Федерации, а также возможного влияния инфляции на динамику изменений бюджетных кредитов, в течение периода времени (2011:01÷2025:12), с использованием теста Грейнджер (Granger) причинности, на основе непрерывных вейвлет преобразований.

2. Обзор литературы

Что касается теоретических исследований взаимного влияния дефицита бюджета и инфляции, то в классической работе Фридмана [12](Friedman,1956) утверждалось, что инфляция всегда и везде является монетарным явлением, однако, в дальнейшем, Сарджент и Уоллес [19] (Sargent and Wallace,1981) поставили под сомнение это утверждение, считая, что инфляция является фискальным явлением, так как в монетарной экономике денежная масса является экзогенной переменной и определяется независимым центральным банком для контроля над инфляцией. Однако, этот контроль ограничен, и, если предположить, что монетарный орган контролируется фискальным органом, который самостоятельно объявляет все текущие и будущие дефициты бюджета, то это приводит к росту дефицита бюджета и, соответственно, к возникновению инфляции. Следовательно, можно констатировать, что дефицит бюджета и инфляция динамически коррелируют.

Далее, в работах ( [14]; [20]; [21]; [10]) была разработана концепция фискальной теории уровня цен. Однако, эмпирические исследования фискальной теории уровня цен для многих стран дали неоднозначные результаты: развитые страны демонстрировали слабую связь между бюджетным дефицитом и инфляцией или ее отсутствие, в то время как для развивающихся стран результаты большинства исследований показывали наличие положительной связи между бюджетным дефицитом и инфляцией в периоды высокой инфляции ( [9]; [13]; [15]). Согласно [9], это может быть связано с систематической ошибкой выбора, использованием неправильной спецификации модели и/или неправильных эконометрических методов. Кроме того, в исследовании [6] (Afonso and Jalles,2020) отмечается значительная положительная корреляция между изменениями в позиции налогово-бюджетной политики в результате ежегодных корректировок циклически скорректированного первичного баланса и волатильности инфляции в группе из 54 стран в период с 1980 по 2013 год.

Следует также отметить результаты исследования [16] (Maissa and Ghazi,2018), в котором изучалась взаимосвязь между инфляцией и первичным дефицитом с использованием вейвлет-преобразований для различных стран-членов еврозоны (Австрия, Германия, Франция, Финляндия, Ирландия, Греция, Испания) с 1980 по 2014 годы на основе квартальных данных. Основные задачи, решаемые в этой работе, были связаны с поиском ответов на вопросы: а) существует ли связь между этими целевыми переменными: б) если эта связь значима, то выяснить масштаб этой зависимости и установить, является она долгосрочной или краткосрочной; в) определить направление связи, т.е. инфляция вызывает дефицит или наоборот; г) выяснить тип причинности связи, т.е. линейная или нелинейная. Из полученных наиболее важных результатов следует, что, в частности, для Австрии, в краткосрочной перспективе, в интервале времени 2004-2005 гг. наблюдается сильная зависимость между инфляцией и первичным дефицитом. Причинно-следственная связь этой зависимости носит линейный характер, а направление связи – от первичного дефицита к инфляции. Однако, на других временных интервалах с 1981-2003 гг. по 2006-2014 гг. согласованность инфляции и дефицита слабая и нелинейная. Что касается долгосрочных масштабов, то установлено, что в течение периода времени 1980-2014 гг. проявляется слабая нелинейная зависимость между инфляцией и дефицитом.

Таким образом, несмотря на столь огромную важность и сложность решения проблемы взаимовлияния инфляции и дефицита бюджета, а также выбора источников финансирования дефицита бюджета, пока она недостаточно подробно изучена в эмпирических исследованиях. Настоящее исследование направлено на частичное восполнение этого пробела на примере экономики Российской Федерации.

3. Методология

Для анализа возможного взаимного влияния и для выявления причинно-следственной связи между бюджетными кредитами бюджетам бюджетной системы России и инфляцией в исследовании используется тест Грейнджер (Granger) причинности, на основе непрерывных вейвлет преобразований, в частотно-временной области [7] (Aguiar‐Conraria and Soares,2014). Этот подход позволяет одновременно оценивать, как причинно-следственные связи развиваются с течением времени и на разных временных масштабах. По сути, метод вейвлет-причинности [17] (Olayeni,2016) является расширением метода вейвлет-корреляции [18] (Rua,2013), модифицируя его путем добавления информации о соотношении опережения-запаздывания между двумя рядами, которые оцениваются на основе разности фаз. Более подробно это метод описан в [3] (Караев, Сидин, Гуева,2025).

Следует отметить, что для представления результатов вейвлет-тестов используются контурные диаграммы для демонстрации оценок, поскольку они включают три измерения: частоту, время и цветовой код. Ось Y измеряет частоту или масштаб, преобразованный во временные единицы для удобства интерпретации, от самого короткого масштаба (1-2 месяца) до самого длинного (180 месяцев), а ось X — временной период выборки. Третье измерение, цветовой код, обозначает интенсивность вейвлет-когерентности и причинно-следственных связей, варьируясь от темно-синего (отсутствие причинно-следственных связей) до темно-красного (сильная вейвлет-когерентность или наличие причинно-следственных связей). Выделение конуса влияния требует тщательной интерпретации областей высокой когерентности, находящихся за пределами конуса влияния или перекрывающих его [3] (Киреева и Караев,2025). Основные этапы исследования представлены на рис. 1 и реализованы в компьютерной системе Wolfram Mathematica [1]. Вейвлет-когерентный анализ проведен с использованием непрерывных вейвлет преобразований, семейства Gabor, с частотой 6. В качестве оператора сглаживания, как по времени, так и по частоте(масштабу), Sm, в работе использован GaussianFilter [data, r] – фильтр, на основе свертки, который использует матрицу Гаусса в качестве основного ядра, радиуса r (в данной работе было использовано значение r = 8) (Киреева и Караев,2025).

Также как в (Киреева и Караев,2025), для построения вейвлет скалограммы WaveletScalogram [cwt] использована функция ListDensityPlot [], с учетом линейности частотной шкалы, на основе функции LinearScalogramFunction []. Для выделения областей с разным уровнем мощности вейвлета против нулевой гипотезы белого шума (AR [1]) использовалась функция ListDensityPlot [], начиная от уровня 0.1(уровень значимости 10%) и до 0.9 (области со значительной мощностью вейвлета)

![]()

![]()

![]()

![Временной ряд

Y [t]](https://1economic.ru/html/00127000/00126384/files/image003.png)

![Временной ряд

X [t]](https://1economic.ru/html/00127000/00126384/files/image004.png)

![]()

![]()

![]()

![]()

![]()

![Непрерывное вейвлет преобразование временных рядов: X [t], Y [t]

W_X (τ,s); W_Y (τ,s)](https://1economic.ru/html/00127000/00126384/files/image008.png)

![]()

![]()

![]()

![Спектр мощности кросс- вейвлет преобразования временных рядов: X [t], Y [t]

XWP_XY (τ,s)=|W_XY (τ,s)| =〖|W〗_X (τ,s)W_Y^* (τ,s)|](https://1economic.ru/html/00127000/00126384/files/image011.png)

![Нормализованная вейвлет когерентность:

R_XY=(|Sm [s^(-1) W_xy (τ,s)]|)/〖 [Sm(〖|s^(-1) W_x (τ,s)|〗^2)Sm(〖|s^(-1) W_y (τ,s)|〗^2)]〗^(1/2) ,при условии": " 0≤R_XY≤1.

Разность фаз вейвлетов:

ϕ_XY=〖tan〗^(-1) [I{Sm(s^(-1) W_xy (τ,s)}/R{Sm(s^(-1) W_xy (τ,s)} ], █( @ϕ)_xy∈ [-π,π]

где: I-мнимая часть; R- действительная часть

Мера CWT-Granger причинности - предиктивная информация от X к Y:

G_(X→Y) (τ,s)=(Sm{s^(-1) |(W_XY (τ,))I_(X→Y) (τ,)|})/(Sm{s^(-1) √(〖|W_X (τ,s)|〗^2 )}·Sm{s^(-1) √(〖|W_Y (τ,s)|〗^2 )})

I_(X→Y) (τ,s) - индикаторная функция, для оценки потока информации от X к Y:

I_(X→Y) (τ,σ)={█(1, ifϕ_XY (τ,σ)ϵ(0,π/2)∪(-π,-π/2)@0, "в остальных случаях" )┤](https://1economic.ru/html/00127000/00126384/files/image012.png)

Рис. 1. Блок-схема процесса моделирования

Источник: расчеты автора

Исходные данные. В качестве исходных данных для оценки возможного влияния бюджетных кредитов на инфляцию в России используются ежемесячные данные, публикуемые Минфином России [4] (Минфин России, 2026) и Росстатом [5] (Росстат, 2026).

Следует отметить, что в открытом доступе, ежемесячные данные по бюджетным кредитам, публикуемые Минфином России, охватывают период только с января 2011 года по декабрь 2025 года.

4. Обсуждение результатов

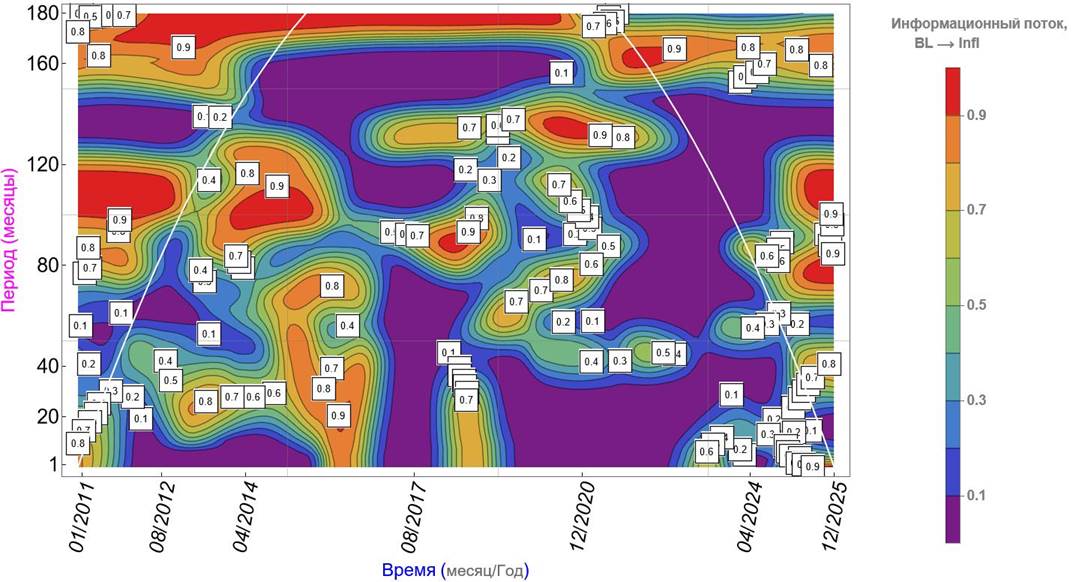

Основные результаты оценки взаимного влияния бюджетных кредитов и инфляции в РФ отражены на рисунках 2 - 5, на которых по горизонтальной оси отложено время, выраженное в «месяц/год» (01/2011÷12/2025), а по вертикальной оси – период, или масштаб влияния, выраженный в месяцах (от 1 до 180 месяцев). Для удобства, масштаб влияния условно разделен на три участка: (1÷40 месяцев)-краткосрочная перспектива; (40÷80 месяцев)-среднесрочная перспектива; (80÷180 месяцев)-долгосрочная перспектива

Чтобы установить направление причинной связи между бюджетными кредитами, BL и инфляцией, Infl, на рисунках 1-4 представлены диаграммы CWT-Granger причинности между доходностью BL и Infl, для случаев, когда информационный поток следует от BL к Infl (рис. 2 и 3) и когда информационный поток следует от Infl к BL (рис. 4 и 5).

Информационный поток от BL к Infl (рис. 2 и 3).

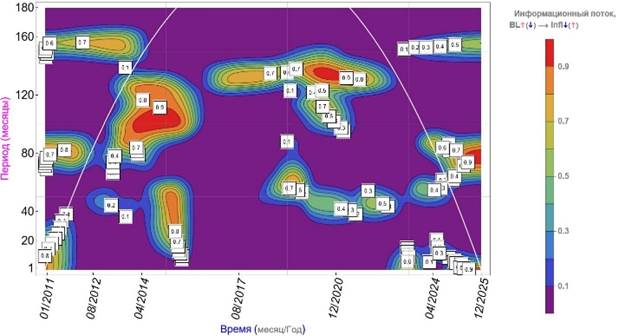

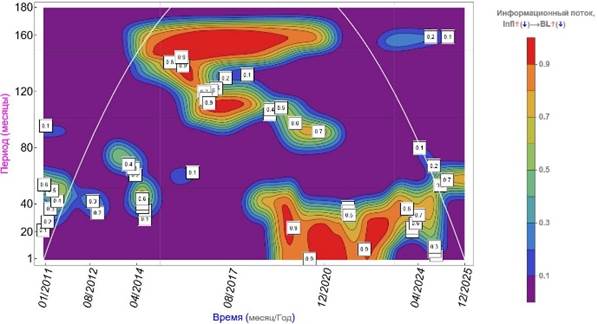

На рис.2 показана диаграмма агрегированной CWT-Granger причинности, а на рис.3 - диаграмма дезагрегированной CWT-Granger причинности между доходностью BL и Infl, в течение периода (01.2011÷12.2025), информационный поток от BL к Infl: BL→Infl.

Как следует из рис. 2 и 3, когда изменения бюджетных кредитов предшествуют изменениям инфляции, а причинно-следственная связь между ними, синфазная (In Phase), BL↑(↓)→Infl↑(↓) – рост (снижение) бюджетных кредитов является Грейнджер причиной (предшествует) роста (снижения) инфляции – проявляется:

в долгосрочной перспективе, на масштабах более 160 месяцев, практически на всеем временном интервале (01.2011÷12.2025);

а также, в незначительных по размерам областях,

в краткосрочной перспективе (1÷40 месяцев) на временном участке (01.2018÷12.2018);

в краткосрочной и среднесрочной перспективе (1÷80 месяцев) на временном участке (10.2014÷12.2016);

в долгосрочной перспективе, на масштабах (80÷90 месяцев), на временном интервале (01.2018÷12.2018).

Как видно из рис.3справа, когда изменения бюджетных кредитов предшествуют изменениям инфляции, а направление причинно-следственной связи противофазное (Out of Phase), BL↑(↓)→Infl↓(↑) – рост (снижение) бюджетных кредитов приводит к снижению (росту) инфляции – наблюдается преимущественно в долгосрочной перспективе: на масштабах (90÷130 месяцев), на временном интервале (12.2012÷12.2015); на масштабах (120÷140 месяцев) на временном интервале (01.2020÷03.2022), а также в краткосрочной перспективе (1÷40 месяцев) на временном интервале (10.2014÷06.2015).

Рисунок 2. Диаграмма агрегированной CWT-Granger причинности между доходностью бюджетных кредитов, BL и инфляцией, Infl (01.2011÷12.2025). Информационный поток от BL к Infl. Источник: расчеты автора

Рисунок 3. Диаграмма дезагрегированной CWT-Granger причинности между доходностью бюджетных кредитов, BL и инфляцией, Infl (01.2011÷12.2025). Информационный поток от BL к Infl.

Рисунок слева, информационный поток от BL к Infl, с синфазной связью, BL↑(↓)→Infl↑(↓): рост (снижение) бюджетных кредитов, BL является Грейнджер причиной роста (снижения) инфляции, Infl. Рисунок справа: информационный поток от BL к Infl, с противофазной связью, BL↑(↓)→Infl↓(↑): рост (снижение) бюджетных кредитов является Грейнджер причиной снижения (роста) инфляции. Источник: расчеты автора.

Таким образом, в течение периода (01.2011÷12.2025), рост (снижение) бюджетных кредитов стимулировал синфазный рост (снижение) инфляции, преимущественно в долгосрочной перспективе, на масштабах более 160 месяцев, практически на всеем временном интервале (01.2011÷12.2025), а также, в незначительных по размерам областях: в краткосрочной перспективе (1÷40 месяцев) на временном участке (01.2018÷12.2018); в краткосрочной и среднесрочной перспективе (1÷80 месяцев) на временном участке (10.2014÷12.2016); в долгосрочной перспективе, на масштабах (80÷90 месяцев), на временном интервале (01.2018÷12.2018).

Режим с противо-фазной причинно-следственной связью между бюджетными кредитами и инфляцией, BL↑(↓)→Infl↓(↑) – рост (снижение) бюджетных кредитов приводит к снижению (росту) инфляции – наблюдался преимущественно в долгосрочной перспективе: на масштабах (90÷130 месяцев), на временном интервале (12.2012÷12.2015); на масштабах (120÷140 месяцев) на временном интервале (01.2020÷03.2022), а также в краткосрочной перспективе (1÷40 месяцев) на временном интервале (10.2014÷06.2015).

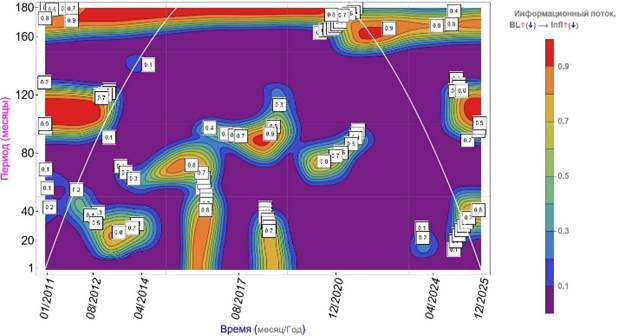

Информационный поток от Infl к BL (рис. 4 и 5).

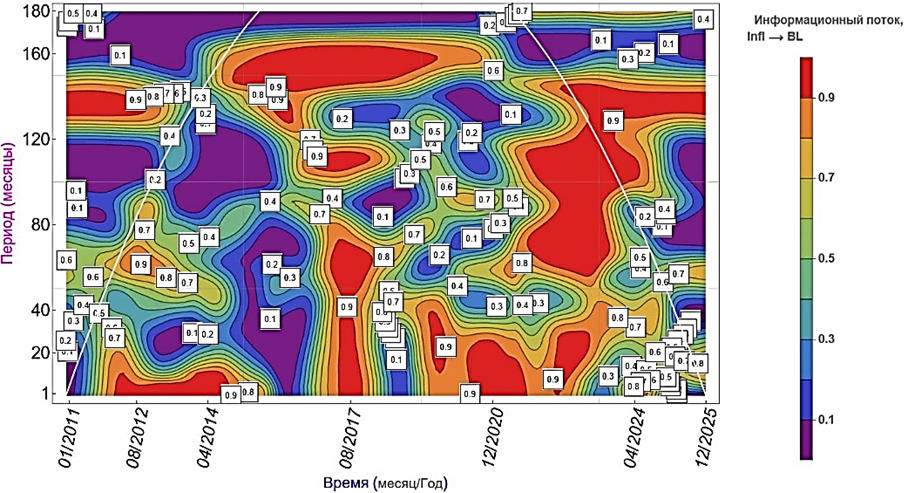

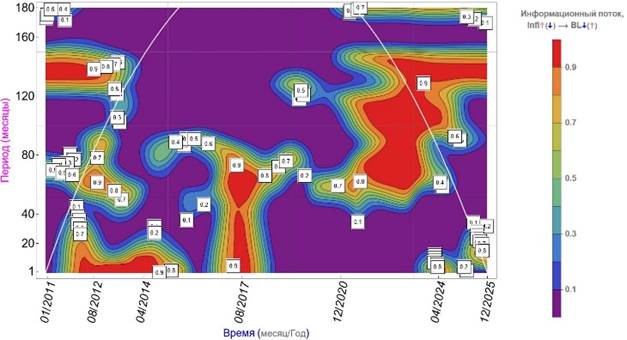

На рис.4 показана диаграмма агрегированной CWT-Granger причинности, а на рис.5 - диаграмма дезагрегированной CWT-Granger причинности между доходностью бюджетных кредитов, BL и инфляции, Infl, в течение периода (01.2011÷12.2025), информационный поток от Infl к BL: Infl→BL.

Сравнивая долю областей когерентности между бюджетными кредитами, BL и инфляцией, Infl, на диаграммах агрегированной CWT-Granger причинности, на рис. 2 и 4, видно, что доля и размер областей, в которых изменения инфляция влияют на изменения бюджетных кредитов (рис.4) превосходят долю и размер областей, в которых изменения бюджетных кредитов приводят к изменению инфляции в России (рис.1).

Как видно из рис. 4, области на диаграмме дезагрегированной CWT-Granger причинности между доходностью инфляции, Infl и бюджетных кредитов, BL, в которых изменения инфляции предшествуют изменениям бюджетных кредитов, а причинно-следственная связь между ними, синфазная (In Phase), Infl↑(↓)→BL↑(↓) – рост (снижение) инфляции является Грейнджер причиной (предшествует) роста (снижения) бюджетных кредитов – выявлены: в краткосрочной перспективе, на масштабах (1÷40 месяцев) на временном интервале (01.2020÷12.2024); в долгосрочной перспективе, на масштабах (100÷120 месяцев) на временном интервале (01.2017÷12.2017) и на масштабах (130÷170 месяцев) на временном интервале (10.2014÷12.2020) (рис.5слева).

Как видно из рис.5справа, когда изменения инфляции предшествуют изменениям бюджетных кредитов, а направление причинно-следственной связи противофазное (Out of Phase), Infl↑(↓)→BLl↓(↑) – рост (снижение) инфляции приводит к снижению (росту) бюджетных кредитов – наблюдается в значительных по размерам областях диаграммы CWT-Granger причинности:

в краткосрочной перспективе на масштабах (1÷20 месяцев) на временном интервале (01.2012÷11.2014);

в краткосрочной и среднесрочной перспективе (1÷80 месяцев) на временном интервале (01.2017÷12.2017);

в среднесрочной и долгосрочной перспективе (50÷120 месяцев) на временном интервале (12.2020÷12.2024);

в долгосрочной перспективе (130÷150 месяцев) на временном интервале (02.2022÷12.2025).

Рисунок 4. Диаграмма агрегированной CWT-Granger причинности между доходностью инфляции, Infl и бюджетных кредитов, BL (01.2011÷12.2025). Информационный поток от Infl к BL. Источник: расчеты автора

Рисунок 5. Диаграмма дезагрегированной CWT-Granger причинности между доходностью инфляции, Infl и бюджетных кредитов, BL (01.2011÷12.2025). Информационный поток от Infl к BL. Рисунок слева, информационный поток от Infl к BL, с синфазной связью: рост (снижение) инфляции Infl предшествует росту (снижению) бюджетных кредитов, BL. Рисунок справа: информационный поток от Infl к BL, с противофазной связью: рост (снижение) инфляции предшествует снижению (росту) бюджетных кредитов.

Источник: расчеты автора

Таким образом, в течение периода (01.2011÷12.2025) рост (снижение) инфляции в России стимулировал синхронный рост (снижение) бюджетных кредитов: в краткосрочной перспективе, на масштабах (1÷40 месяцев) на временном интервале (01.2020÷12.2024); в долгосрочной перспективе, на масштабах (100÷120 месяцев) на временном интервале (01.2017÷12.2017) и на масштабах (130÷170 месяцев) на временном интервале (10.2014÷12.2020).

Области, в которых проявлялся режим с противо-фазной причинно-следственной связью между инфляцией и бюджетными кредитами: Infl↑(↓)→ BL↓(↑) – рост (снижение) инфляции приводит к снижению (росту) бюджетных кредитов – наблюдался: в краткосрочной перспективе на масштабах (1÷20 месяцев) на временном интервале (01.2012÷11.2014); в краткосрочной и среднесрочной перспективе (1÷80 месяцев) на временном интервале (01.2017÷12.2017); в среднесрочной и долгосрочной перспективе (50÷120 месяцев) на временном интервале (12.2020÷12.2024); в долгосрочной перспективе (130÷150 месяцев) на временном интервале (02.2022÷12.2025).

Вывод. Полученные результаты свидетельствует о наличии значительной двунаправленной причинно-следственной связи - взаимном влиянии бюджетных кредитов и инфляции в России на всех масштабах, как в краткосрочной и среднесрочной, так и в долгосрочной перспективе, в течение периода (01.2011÷12.2025).

Полученные результаты позволяют более эффективно применять бюджетное кредитование в качестве источника финансирования дефицита бюджета, не приводя к росту инфляции, что является очень важным, поскольку оно [2] (Васюнина, 2023):

(1) оказывает значимую роль в погашении задолженности публично-правовых образований по коммерческим кредитам, сокращая уровень дефицита бюджетов и государственного (муниципального) долга и повышая устойчивость бюджетов;

(2) позволяет сглаживать различия в уровне инфраструктурного развития публично-правовых образований с учетом возможности направления полученных средств в виде бюджетных кредитов на реализацию экономически эффективных и социально значимых проектов, стимулируя инвестиционные процессы и развитие транспортной, социальной и иной инфраструктуры территорий.

5. Заключение

Для проведения эффективной монетарной политики таргетирования инфляции и, соответственно, контроля инфляции критически важным является понимание механизма взаимного влияния источников финансирования дефицита бюджета, в частности, бюджетного кредитования и инфляции. Так как бюджетный дефицит и источники его финансирования могут быть источником инфляции, то для контроля над инфляцией, монетарным властям необходимо уделять первостепенное внимание источникам финансирования дефицита бюджета.

Несмотря на важную роль бюджетного кредитования в повышении устойчивости бюджетов, имеются пробелы, связанные с недостаточной изученностью макроэкономических последствий роста бюджетного кредитования, в частности влияния бюджетного кредитования на инфляцию в стране. Анализ эмпирических результатов для России пока не дают убедительных доказательств того, что бюджетные кредиты не разгоняют инфляцию в России, которая в свою очередь может влиять на сбалансированность бюджетов бюджетной системы как в краткосрочном, так и в долгосрочном периодах.

Данное исследование направлено на частичное исправление этого пробела. В исследовании проведено изучение взаимовлияния ежемесячных бюджетных кредитов бюджетам бюджетной системы и инфляции в России на протяжении времени (2011:01÷2025:12) с использованием теста Грейнджер причинности, на основе непрерывных вейвлет преобразований, позволяющего оценить направление и интенсивность связи между инфляцией и бюджетным кредитованием, которые могут меняться кардинально на разных временных масштабах от нескольких лет – краткосрочных, до нескольких десятилетий – долгосрочных.

Новизна данной работы заключается в демонстрации эффективности применения теста Грейнджер причинности, на основе непрерывных вейвлет преобразований для изучения эффектов взаимного влияния бюджетных кредитов бюджетам бюджетной системы и инфляции в России на разных временных масштабах от 1 до 180 месяцев, в течение времени наблюдения (01.2011÷12.2025). Данная методология отличается от традиционного параметрического теста причинности Грейнджера, который использовался в многочисленных аналогичных исследованиях и который (1) не способен учитывать сложную структуру временных рядов, (2) требует авторегрессионного моделирования, что создает трудности при параметризации данных, и (3) предполагает наличие единого дихотомического результата причинно-следственной связи, который считается справедливым на протяжении всего исследуемого периода.

Использование теста Грейнджер причинности, на основе непрерывных вейвлет преобразований, позволило четко различать не только существование взаимосвязи между бюджетными крдитами и инфляцией, в разные периоды времени и на разных временных горизонтах, но и ее направление, интенсивность и эволюцию в частотно-временной плоскости.

Результаты исследования показали, что на протяжении всего периода наблюдения с января 2011 по декабрь 2025 года, в условиях постоянно нарастающей геополитической напряженности, взаимосвязь между бюджетными кредитами и инфляцией в России, не является статичной, а, наоборот, демонстрирует сложную и многоуровневую динамическую двунаправленную структуру.

1. Полученные в исследовании результаты свидетельствуют о том, что, в течение периода наблюдения (01.2011÷12.2025), рост (снижение) бюджетных кредитов стимулировал синфазный рост (снижение) инфляции, преимущественно в долгосрочной перспективе, на масштабах более 160 месяцев, практически на всеем временном интервале (01.2011÷12.2025), а также, в незначительных по размерам областях: в краткосрочной перспективе (1÷40 месяцев) на временном участке (01.2018÷12.2018); в краткосрочной и среднесрочной перспективе (1÷80 месяцев) на временном участке (10.2014÷12.2016); в долгосрочной перспективе, на масштабах (80÷90 месяцев), на временном интервале (01.2018÷12.2018).

Данный результат имеет политические последствия для правительства России: основываясь на синфазном влиянии бюджетных кредитов на инфляцию, предполагается, что сокращение государственных расходов, в виде бюджетных кредитов является одним из верных способов сдерживания инфляции, поскольку это минимизирует государственные затраты.

2. Важный результат исследования, свидетельствует о том, что в взаимоотношениях между бюджетными кредитами и инфляцией был выявлен режим с противо-фазной причинно-следственной связью – рост (снижение) бюджетных кредитов приводит к снижению (росту) инфляции – который наблюдался преимущественно в долгосрочной перспективе: на масштабах (90÷130 месяцев), на временном интервале (12.2012÷12.2015); на масштабах (120÷140 месяцев) на временном интервале (01.2020÷03.2022), а также в краткосрочной перспективе (1÷40 месяцев) на временном интервале (10.2014÷06.2015).

Практические рекомендации из полученного результат сводятся к тому, что в таком режиме взаимоотношений между бюджетными кредитами и инфляцией, органам власти целесообразно использование в качестве источника финансирования дефицита бюджетов субфедеральных уровней бюджетное кредитование, так как оно может быть реализовано в режиме без-инфляционной меры.

3. Что касается результатов возможного влияния инфляции на динамику изменений бюджетных кредитов, то, установлено, что в течение периода наблюдения (01.2011÷12.2025) рост (снижение) инфляции в России стимулировал синхронный рост (снижение) бюджетных кредитов: в краткосрочной перспективе, на масштабах (1÷40 месяцев) на временном интервале (01.2020÷12.2024); в долгосрочной перспективе, на масштабах (100÷120 месяцев) на временном интервале (01.2017÷12.2017) и на масштабах (130÷170 месяцев) на временном интервале (10.2014÷12.2020).

Полученный результат отражает эффект Оливеры-Танзи, когда реальные налоговые поступления падают из-за роста инфляции, а номинальные государственные расходы остаются высокими и правительство сталкивается с растущим дефицитом бюджета, для финансирования которого приходится полагаться на новые государственные займы или печатать больше денег. Так как рост инфляции обычно приводит к росту номинальных процентных ставок, расходы правительства на обслуживание как новых, так и существующих государственных займов резко возрастают. Это еще больше усугубляет дефицит, создавая самоподдерживающийся цикл.

В таком режиме взаимоотношений между бюджетными кредитами и инфляцией политика сокращения бюджетных кредитов не способна снизить инфляционное давление.

4. В исследовании также установлен режим с противо-фазной причинно-следственной связью между инфляцией и бюджетными кредитами: – рост (снижение) инфляции приводит к снижению (росту) бюджетных кредитов – и который наблюдался: в краткосрочной перспективе на масштабах (1÷20 месяцев) на временном интервале (01.2012÷11.2014); в краткосрочной и среднесрочной перспективе (1÷80 месяцев) на временном интервале (01.2017÷12.2017); в среднесрочной и долгосрочной перспективе (50÷120 месяцев) на временном интервале (12.2020÷12.2024); в долгосрочной перспективе (130÷150 месяцев) на временном интервале (02.2022÷12.2025).

В таком режиме рост инфляции стимулирует центральные банки повышать процентные ставки. Эти более высокие затраты на заимствования приводят к снижению спроса на кредиты и ужесточению условий кредитования. Полученные результаты ясно показали подавляющее воздействие инфляции в России на бюджетное кредитование. Эта ситуация свидетельствует о необходимости уделять особое внимание антиинфляционной политике в России, чтобы бюджетные кредиты могли эффективно выполнять свои функции. Другими словами, антиинфляционная политика является важным условием эффективного распределения бюджетных средств, направляемых через бюджетные кредиты бюджетам бюджетной системы РФ, ввиду сдерживающего воздействия инфляции.

Таким образом, результаты исследования подчеркивают важность количественной оценки причинно-следственной связи между бюджетными кредитами и инфляцией в России с использованием теста Грейнджер причинности, на основе непрерывных вейвлет преобразований.

С точки зрения экономической политики, полученные результаты подчеркивают важность укрепления институциональной координации между фискальными и монетарными органами, особенно учитывая преимущественно двустороннюю причинно-следственную связь между бюджетным кредитованием и инфляцией. Одновременное управление этими двумя переменными предполагает преодоление сложных компромиссов и структурных ограничений. Например, фискальная консолидация, направленная на сокращение долга, за счет снижения бюджетного кредитования, может снизить совокупный спрос и помочь сдержать инфляцию, но она также рискует ограничить экономический рост и непреднамеренно увеличить соотношение долга к ВВП. Аналогично, ужесточение денежно-кредитной политики, направленное на контроль инфляции, часто увеличивает затраты на обслуживание долга, потенциально подрывая фискальную устойчивость.

Такая взаимозависимость создает политическую трилемму, в которой одновременное достижение ценовой стабильности, устойчивости долговой нагрузки и экономического роста становится невероятно сложным. Таким образом, лица, принимающие решения, часто вынуждены расставлять приоритеты между конкурирующими целями и принимать тщательно спланированные политические меры. В этом контексте комплексные стратегии, совместно решающие фискальные и монетарные проблемы, предпочтительнее изолированных подходов.

Необходимо также отметить, что разработка «стабилизационных» фискальных правил, ориентированных на фискальную устойчивость и снижение инфляции в России, могут повысить устойчивость к инфляционным шокам и улучшить общую эффективность фискальной политики.

6. Ограничения и будущие исследования

Настоящее исследование предлагает модель взаимодействия между внутренним источником финансирования дефицита бюджета – бюджетным кредитованием и инфляцией в России (2011:01÷2025:12) на основе вейвлет-когерентного анализа, однако в данном подходе имеются ограничения, не учитывающие тот факт, что в России с конца ноября 2014 года Центральный банк проводит монетарную политику таргетирования инфляции, которая направлена на повышение финансовой открытости страны, с действующим режимом плавающего валютного курса, когда курс иностранной валюты к рублю определяется рыночными силами, подстраиваясь под изменения внешних условий [1] (Банк Росси, 2025).

Будущее исследование расширит охват факторов, влияющих на инфляцию в России, за счет включения валютного курса в качестве канала влияния внешних факторов на инфляцию, а также индекса геополитических рисков и индекса неопределенности глобальной экономической политики. С учетом того, что в будущем исследовании будет рассматриваться взаимное влияние инфляции и бюджетных кредитов, с учетом внешнего влияния на них валютного курса, индекса геополитических рисков и индекса неопределенности глобальной экономической политики России, в модели будет использовано расширение вейвлет-когерентного анализа на случай трех переменных – частичная вейвлет-когерентность и множественная вейвлет-когерентность.

[1] Wolfram Language & System. Documentation Center. Wavelet Analysis. – URL: https://reference.wolfram.com/language/guide/Wavelets.html.

Страница обновлена: 02.07.2026 в 08:14:23

Vzaimnoe vliyanie byudzhetnyh kreditov i inflyatsii: chastotno-vremennoy analiz

Karaev A.K.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 8 (August 2026)