Реестр дисквалифицированных лиц ФНС как инструмент управления комплаенс-риском: анализ данных 2021–2025 гг.

Басханов А.Р.1 ![]() , Туманова М.М.1

, Туманова М.М.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Статья посвящена решению научной проблемы, заключающейся в противоречии между декларируемой ценностью реестра дисквалифицированных лиц Федеральной налоговой службы как инструмента снижения комплаенс-рисков и отсутствием эмпирически обоснованных количественных ориентиров для его практического применения в системах риск-менеджмента. Авторами на основе обработки еженедельных срезов реестра за пятилетний период сформирован статистический профиль дисквалифицированного руководителя, включающий социально-демографические, должностные и юридические характеристики. Установлены периоды наиболее активного пополнения реестра и выявлен устойчивый тренд смещения контрольной активности налоговых органов в сторону высшего управленческого звена. Предложена методика оценки реального уровня рецидивизма на основе когортного сопоставления последовательных эпизодов дисквалификации одного лица, что позволило количественно оценить превентивную эффективность института дисквалификации. Систематизированы ограничения открытых данных реестра, препятствующие их автоматизированному использованию, включая низкую заполняемость ключевых реквизитов и отсутствие унификации текстовых полей, и разработаны предложения по их устранению. Построена карта географического распределения дисквалифицированных лиц по регионам России, позволяющая идентифицировать зоны повышенной концентрации комплаенс-риска. Результаты исследования предназначены для комплаенс-подразделений организаций, арбитражных управляющих и экспертов в области финансовых расследований при проведении проверок контрагентов и оспаривании сделок

Ключевые слова: дисквалифицированные лица, реестр ФНС, административная ответственность, КоАП РФ, открытые данные

JEL-классификация: K42, K22, G38, M12, C81

Введение

Комплаенс-риск, связанный с взаимодействием с недобросовестными контрагентами, является одним из значимых видов финансовых рисков. В российской практике особую опасность представляет ситуация, когда юридическое лицо фактически управляется дисквалифицированным руководителем – лицом, лишённым права занимать руководящие должности. Выявление таких фактов на этапе проверки контрагента позволяет снизить вероятность финансовых потерь от недействительных сделок, налоговых доначислений и репутационного ущерба.

Актуальность темы определяется необходимостью адаптации комплаенс-практик к изменению регуляторных условий. С июня 2023 года должностные лица ФНС России (Федеральная налоговая служба) наделены полномочиями по самостоятельному составлению протоколов о нарушениях, связанных с дисквалификацией, что существенно повысило роль ведомственного реестра в процедурах проверки контрагентов. В условиях ужесточения требований к корпоративному управлению реестр дисквалифицированных лиц становится ключевым элементом системы комплаенс-контроля. Однако его практическое использование сдерживается отсутствием системных количественных ориентиров, позволяющих идентифицировать зоны повышенного риска.

Теоретические и правовые аспекты дисквалификации как меры административной ответственности широко представлены в литературе. Общие подходы к её определению и условиям применения рассматриваются в работах А.М. Иванова и В.С. Черниковой [14], В.Р. Ли [19]. Теоретико-правовой анализ института дисквалификации дан в исследованиях А.А. Беляевой [3], И.В. Крыловой [18], В.А. Зюзина [13]. Особенности судебного применения проанализированы А.В. Грекуловым [8, 9]. Вопросы дисквалификации в отдельных сферах (строительство, рынок ценных бумаг, банкротство) рассматриваются в работах А.С. Зубкова [12], И.Е. Таранова [24], А.Ф. Арслановой [1], И.С. Гулиевой [10]. Внесудебная дисквалификация и её последствия для трудовых отношений освещены в публикациях Е.А. Храпуновой и А.В. Майбороды [30], С.Ю. Фильчаковой [28]. Дискуссионные вопросы применения наказания поднимаются в работах А.Н. Хмеля и С.Ю. Русановой [29], А.И. Морокиной [20].

Несмотря на значительное число правовых исследований, комплексный статистический анализ самого реестра дисквалифицированных лиц, его динамики, структуры, географии и качества данных, за продолжительный период не проводился. Публикации не дают количественных ориентиров для риск-ориентированного применения реестра в комплаенс-системах. Научный пробел состоит в том, что декларируемая ценность реестра как инструмента снижения комплаенс-рисков не подкреплена эмпирическими данными о профилях нарушителей, реальной эффективности дисквалификации и ограничениях открытых данных.

Научная новизна исследования заключается в том, что авторами на основе обработки 248 еженедельных срезов реестра за пятилетний период сформирован статистический профиль дисквалифицированного руководителя; предложена методика оценки реального уровня рецидивизма; систематизированы ограничения открытых данных и разработаны предложения по их устранению; построена карта географического распределения дисквалифицированных лиц.

Гипотеза исследования состоит в предположении, что систематический анализ реестра дисквалифицированных лиц позволяет выявить устойчивые профили нарушителей и оценить реальную эффективность дисквалификации, однако качество открытых данных ФНС (заполняемость ИНН, унификация полей) создаёт существенные ограничения для их использования в комплаенс-системах.

Цель настоящего исследования – формирование количественных индикаторов комплаенс-риска на основе статистического анализа реестра дисквалифицированных лиц ФНС России для повышения эффективности проверки контрагентов.

Методологическая основа исследования базируется на ретроспективном анализе панельных данных официальной статистики. Эмпирическую базу составляют открытые данные Федеральной налоговой службы России – 248 еженедельных срезов реестра дисквалифицированных лиц за 2021–2025 гг., консолидированных в единый структурированный набор данных. Выбранный пятилетний горизонт охватывает полные календарные годы, что обеспечивает репрезентативность и сопоставимость показателей. Исследование носит количественный характер и использует данные государственного статистического учёта, что позволяет идентифицировать зоны концентрации комплаенс-риска, оценить превентивную эффективность дисквалификации и выявить системные ограничения открытых данных.

Полученные результаты позволяют не только охарактеризовать масштаб и структуру явления, но и сформулировать практические рекомендации для финансовых и комплаенс-подразделений организаций по использованию открытых данных ФНС, а также для самого ведомства – по улучшению качества публикуемых данных в интересах снижения комплаенс-рисков участников экономического оборота.

Материалы и методы

Официальный сайт Федеральной налоговой службы России в разделе «Открытые данные» предоставляет доступ к структурированным наборам информации о деятельности ведомства. Всего в разделе представлено 96 наборов данных, из которых 73 регулярно актуализируются, а остальные не подлежат дальнейшему обновлению.

Для настоящего исследования был выбран набор данных № 19 – «Реестр дисквалифицированных лиц», который непрерывно актуализируется. Указанный реестр ведётся ФНС России в соответствии с законодательством Российской Федерации и фиксирует информацию о лицах, подвергнутых административному наказанию в виде дисквалификации [27]. Состояние реестра публикуется еженедельно в виде машиночитаемых файлов.

Начало ведения реестра в открытом доступе датируется 15 марта 2020 года. Последний доступный файл на момент написания статьи датирован 31 мая 2026 года. Всего за период с 15.03.2020 по 31.05.2026 было опубликовано 316 файлов, отражающих состояние реестра на соответствующие даты среза.

Поскольку сравнение неполных календарных годов может приводить к искажению динамических показателей, для основного анализа был выбран период 2021–2025 годы, охватывающий пять полных календарных лет [2]. В рамках этого временного интервала использовано 248 файлов, что обеспечивает репрезентативность и сопоставимость поквартальных и годовых данных.

Для целей статистической обработки и пространственно-временного анализа все выбранные файлы были объединены в единый файл формата csv. В процессе консолидации добавлено дополнительное поле, фиксирующее дату среза реестра (точную календарную дату публикации соответствующего файла).

В таблице 1 представлено описание всех полей итогового набора данных, используемых в дальнейшем анализе.

Таблица 1

Структура полей объединённого набора данных для анализа, 2021–2025 гг.

|

№

|

Название

поля

|

Тип

данных

|

|

Исходные атрибуты

| ||

|

1

|

Номер записи из реестра

дисквалифицированных лиц

|

Число

|

|

2

|

ФИО

|

Текст

|

|

3

|

Дата рождения ФЛ

|

Дата

|

|

4

|

Место рождения ФЛ

|

Текст

|

|

5

|

Наименование организации, где ФЛ

работало во время совершения правонарушения

|

Текст

|

|

6

|

ИНН организации

|

Число

|

|

7

|

Должность, в которой ФЛ работало

во время совершения правонарушения

|

Текст

|

|

8

|

Статья КоАП РФ

|

Текст

|

|

9

|

Наименование органа, составившего

протокол об административном правонарушении

|

Текст

|

|

10

|

ФИО судьи, вынесшего

постановление о дисквалификации

|

Текст

|

|

11

|

Должность судьи

|

Текст

|

|

12

|

Срок дисквалификации

|

Число

|

|

13

|

Дата начала

|

Дата

|

|

14

|

Дата окончания

|

Дата

|

|

Сконструированные атрибуты

| ||

|

1

|

Дата публикации

|

Дата

|

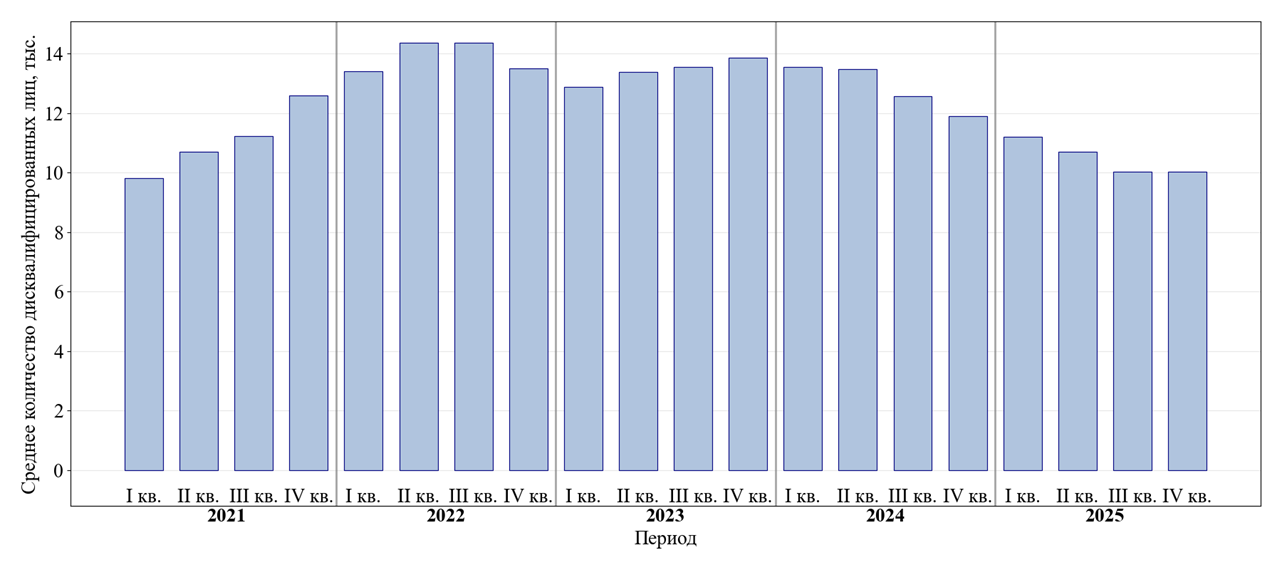

В работе представлены три рисунка, отражающих динамику дисквалифицированных лиц. Все графики построены с использованием поквартального агрегирования, а не помесячного.

При попытке отобразить динамику помесячно итоговый график становится чрезмерно детализированным: количество точек резко возрастает, визуальное восприятие ухудшается, а выявление устойчивых трендов затрудняется. Квартальное представление позволяет сохранить наглядность и компактность иллюстраций в рамках журнальной статьи [11].

Кроме того, исходные данные представляют собой недельные срезы реестра. При переходе к помесячной детализации возникает проблема несопоставимости периодов: в одном месяце, может быть, 4 среза (например, в феврале), а в другом – 5 (например, в марте или январе при определённой календарной разметке). Из-за этого среднее значение за месяц может быть неточным для сравнения, поскольку оно рассчитывается по разному числу наблюдений. В случае с кварталами эта проблема сглаживается: за счёт большего количества недельных срезов (от 12 до 15) разница в их числе между разными кварталами становится менее значимой, а средние показатели – более устойчивыми и сопоставимыми [21].

Как следствие, выраженная тенденция становится отчётливо видимой именно при квартальном расчёте благодаря усреднению по множеству недельных срезов. Помесячная детализация, напротив, вносит дополнительный статистический шум и делает сравнение соседних периодов менее надёжным.

Для каждого лица, включённого в реестр, был рассчитан возраст на момент получения дисквалификации. Вычисление производилось как разница между значением поля «Дата начала» (дата начала срока дисквалификации) и полем «Дата рождения ФЛ». Таким образом, полученный возраст отражает не текущий возраст лица на дату публикации реестра, а именно возраст в момент совершения правонарушения и вынесения судебного постановления [22]. Это позволяет корректно анализировать возрастное распределение дисквалифицированных лиц без искажений, связанных с течением времени после наложения санкции.

Пол дисквалифицированного лица не указан в исходных данных реестра в явном виде, поэтому был определён косвенным методом с использованием регулярного выражения по полю «ФИО». Анализировалось окончание последней части (отчества). Если отчество оканчивалось на «-ич» (например, «Иванович», «Александрович»), лицо идентифицировалось как мужчина; если на «-на» (например, «Ивановна», «Сергеевна»), лицо идентифицировалось как женщина [4]. Предложенное регулярное выражение позволило корректно определить пол для 98,3% всех дисквалифицированных лиц.

Оставшаяся доля (1,7%) приходится на лица, чьи отчества не соответствуют указанным окончаниям, что характерно для представителей ряда национальностей, где традиционные русские отчества не используются. Для этих записей определить пол по отчеству не представилось возможным.

В связи с этим авторы считают целесообразным рекомендовать ФНС России внести изменение в формат представления открытых данных: добавить поле, в котором автоматически указывался бы пол дисквалифицированного лица. Это позволит повысить точность гендерного анализа и устранить необходимость в косвенной идентификации.

Согласно официальному описанию структуры набора данных (таблица 1), поле «Срок дисквалификации» имеет тип данных «Число». Однако в ходе подготовки данных к анализу было выявлено, что фактически значения в этом поле представлены в виде текстовых записей формата, например, «0г 6м 0д» или «1г 6м 0д». Таким образом, фактически тип данных данного поля является «Текст», а не «Число».

Кроме того, наличие в записи компонента «0д» не несёт содержательной нагрузки, поскольку в поле варьируются только годы и месяцы, а дни всегда равны нулю. Это создаёт избыточность данных и усложняет их автоматическую обработку.

Авторы предлагают два способа устранения данного недостатка: либо изменить в официальном описании тип поля на «Текст», чтобы он соответствовал реальному формату публикуемых данных; либо привести фактические данные в соответствие с описанием – хранить срок дисквалификации в числовом поле, выраженным сразу в месяцах (например, 6 месяцев – 6, 1 год – 12). Такой подход упростил бы расчёты и сделал бы данные пригодными для машинной обработки без необходимости извлечения и преобразования текстовых значений.

В рамках настоящей работы срок дисквалификации, указанный в текстовом формате, был приведён к единой единице измерения (месяцам) путём извлечения числовых значений: количество лет умножалось на 12 и суммировалось с количеством месяцев. Компонент «0д» игнорировался как незначащий.

В ходе анализа было установлено, что общее количество уникальных организаций, в которых работали дисквалифицированные лица на момент совершения правонарушения, составляет 53 399. Однако поле «ИНН организации» заполнено лишь для 17 973 из них, что составляет всего 33,66% от общего числа организаций. Иными словами, более чем в двух третях случаев (66,34%) идентифицировать организацию по ИНН из открытых данных реестра не представляется возможным.

Такой низкий уровень заполнения ключевого реквизита существенно снижает практическую ценность реестра для проверки контрагентов и автоматизированного комплаенс-контроля.

Аналогичная ситуация наблюдается и с другими текстовыми полями. Например, поле «Наименование органа, составившего протокол об административном правонарушении» не имеет единого формата заполнения. Один и тот же орган может быть записан разными способами: «Межрегиональная инспекция ФНС», «МРИ ФНС», «МИФНС», «МИ ФНС» и т.д. Это приводит к тому, что при попытке сгруппировать данные по данному полю одна и та же организация искусственно расщепляется на несколько различных записей, что затрудняет корректный анализ, заставляя регулярными выражениями подбирать разные варианты написания одного органа [5].

В целом можно констатировать, что во всех текстовых полях реестра присутствует множество ошибок и неточностей, вызванных отсутствием единого формата заполнения. Это касается как наименований организаций, так и ФИО судей, должностей и других полей. Отсутствие унификации существенно осложняет автоматизированную обработку данных и повышает долю ручного труда при подготовке данных к анализу.

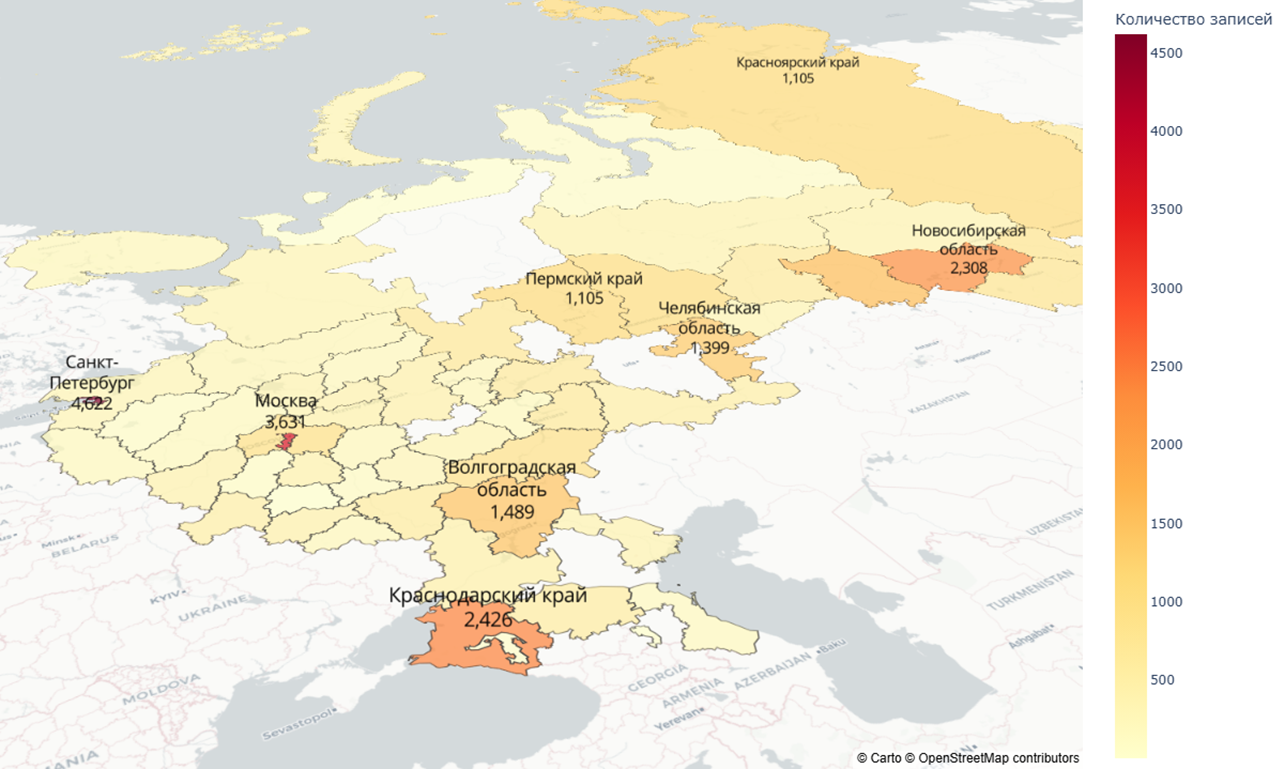

Для построения карты распределения дисквалифицированных лиц по регионам Российской Федерации потребовалось сопоставить место рождения физического лица с конкретным субъектом РФ. Исходное поле «Место рождения ФЛ» содержит текстовую запись населённого пункта без прямой привязки к региону. В связи с этим была выполнена процедура геокодирования: на основе официального списка городов России, размещённого в открытом доступе на платформе GitHub (проект с актуальными данными административно-территориального деления), каждому значению поля «Место рождения ФЛ» был поставлен в соответствие регион (субъект РФ) согласно административно-территориальному делению [6].

После того как для каждой записи был определён регион, потребовались геометрические границы (полигоны) для визуализации данных на карте. Для этой цели также использовался GeoJSON-файл с границами регионов России, загруженный с GitHub [7]. Таким образом, оба вспомогательных источника данных (список городов и полигоны границ) были взяты из открытых репозиториев.

При подсчёте общего количества дисквалифицированных лиц суммарно за 2021–2025 гг. в качестве основного идентификатора использовалось поле «Номер записи из реестра дисквалифицированных лиц». Однако данный идентификатор не является уникальным для отдельного человека: если одно и то же лицо получает дисквалификацию повторно (например, после истечения предыдущего срока), в реестре появляется новая запись с новым номером. В связи с этим для оценки реального числа уникальных дисквалифицированных лиц (без учёта повторных эпизодов) расчёт в ряде случаев производился по комбинации полей «ФИО» и «Дата рождения ФЛ». Такой подход позволил корректно идентифицировать каждого человека независимо от количества полученных им дисквалификаций и исключить задвоение при анализе возрастной, гендерной и географической структуры.

Результаты

Прежде чем перейти к анализу динамики, структуры и географии дисквалифицированных лиц, целесообразно оценить масштаб явления. В среднем за период 2021–2025 гг. в еженедельных срезах реестра фиксируется около 11 000 дисквалифицированных лиц. Эта величина служит базовым ориентиром при оценке колебаний численности.

Обратимся к динамике. На рисунке 1 представлено изменение среднего количества дисквалифицированных лиц по кварталам. Анализ графика позволяет сделать вывод о наличии выраженного роста числа дисквалифицированных лиц в 2022–2023 годах. В этот период наблюдается устойчивое увеличение показателя по сравнению с 2021 годом, а также с последующими кварталами 2024–2025 гг. Таким образом, пик внесений записей в реестр приходится именно на 2022–2023 годы. Как следует из данных публикаций, за неполные 11 месяцев 2022 года суды по искам сотрудников налоговых органов внесли в реестр 9,5 тыс. российских предпринимателей против 3,1 тыс. за весь 2021 год, то есть рост составил более чем трёхкратный. В Петербурге количество включённых в реестр выросло в четыре раза (91 человек против 21 в 2021 году) [31]. Столь существенное увеличение числа дисквалифицированных лиц в 2022 году может объясняться как отменой ковидных ограничений, которые временно приостанавливали проведение проверок и судебных заседаний, так и активизацией работы налоговых органов по выявлению недостоверных сведений в ЕГРЮЛ (Единый государственный реестр юридических лиц).

Рисунок 1. Динамика среднего числа дисквалифицированных лиц, 2021–2025 гг.

Источник: составлено авторами по [27].

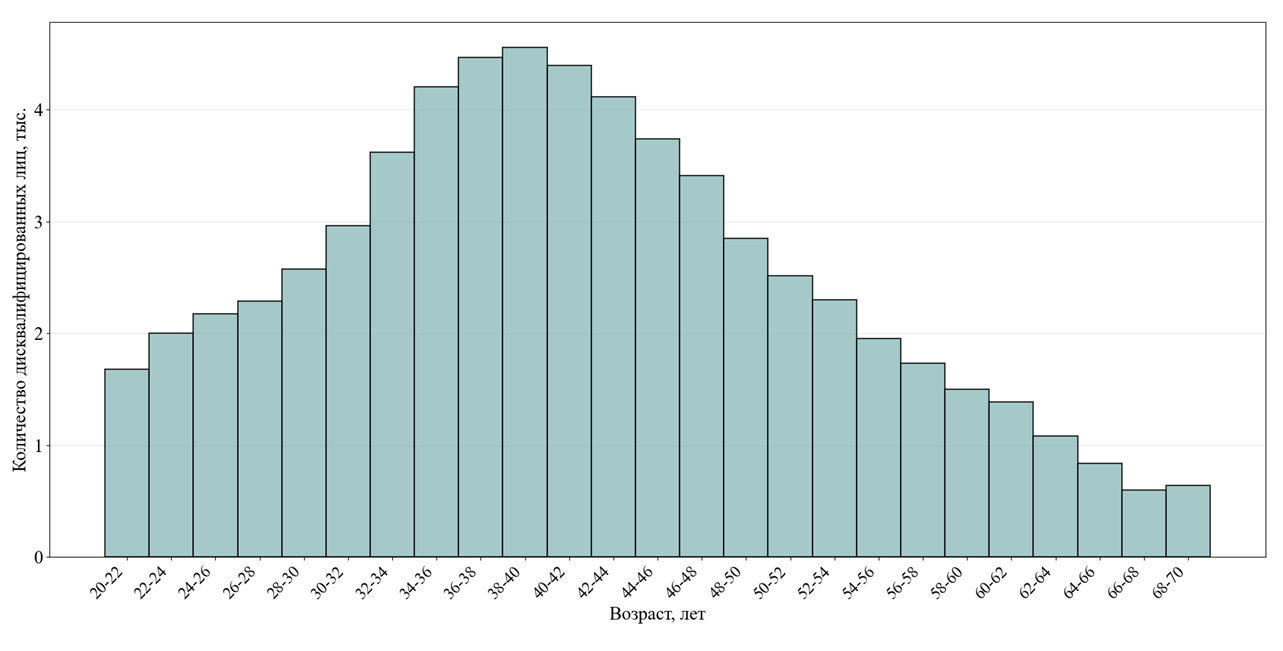

На рисунке 2 представлено распределение дисквалифицированных лиц по возрасту на момент вынесения постановления о дисквалификации. Возраст рассчитывался как разница между датой начала дисквалификации и датой рождения физического лица.

Для исключения дублирования одних и тех же лиц, неоднократно включённых в разные недельные срезы реестра, оценка возрастного распределения проводилась по уникальным комбинациям полей «ФИО» и «Дата рождения ФЛ». Таким образом, каждый дисквалифицированный человек учитывался только один раз за весь период 2021–2025 гг.

Анализ возрастной структуры показывает, что наибольшее количество дисквалифицированных лиц сосредоточено в возрастном диапазоне 34–44 лет. При этом обращают на себя внимание два резких изменения частоты дисквалификаций: резкий рост в интервале 32–34 года [25] и столь же резкий спад в интервале 48–50 лет [23]. Первый скачок, вероятно, связан с достижением карьерного уровня, на котором руководители начинают принимать самостоятельные решения, влекущие административную ответственность. Второй спад может объясняться либо переходом на более осторожные модели управления, либо выходом из активной руководящей деятельности.

Рисунок 2. Распределение дисквалифицированных лиц по возрасту, 2021–2025 гг.

Источник: составлено авторами по [27].

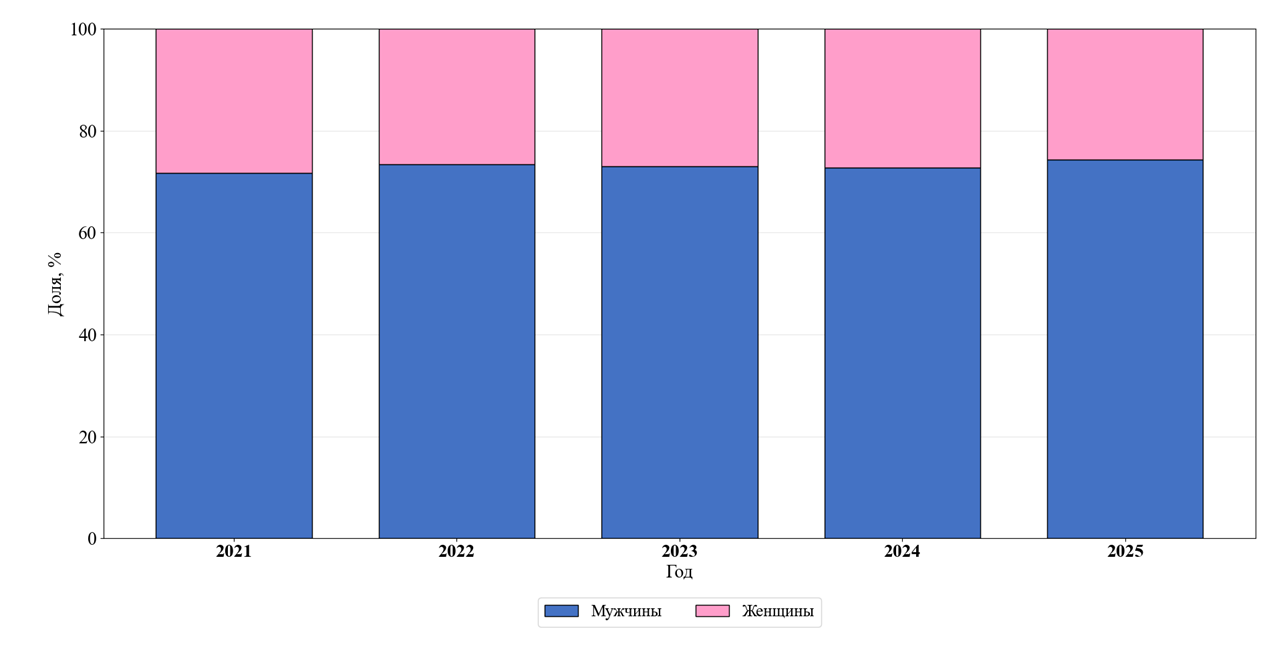

На рисунке 3 представлено соотношение мужчин и женщин среди дисквалифицированных лиц в период с 2021 по 2025 гг. Пол определялся косвенно по окончанию отчества с помощью регулярного выражения, что позволило идентифицировать пол для 98,3% всех записей.

Анализ гендерной структуры показывает ярко выраженное неравенство: доля мужчин стабильно составляет 72–75%, доля женщин – 25–28% в разные годы. При этом на протяжении всего наблюдаемого периода структура остаётся практически неизменной.

Таким образом, мужчины дисквалифицируются примерно в три раза чаще женщин. Это может объясняться как их более высокой представленностью на руководящих должностях [32], так и возможными различиями в склонности к нарушению законодательства в сфере банкротства и корпоративного управления [26]. Отсутствие значимых изменений в гендерной структуре за пять лет свидетельствует об устойчивости данного неравенства.

Рисунок 3. Распределение дисквалифицированных лиц по полу, 2021–2025 гг.

Источник: составлено авторами по [27].

На рисунке 4 представлено распределение дисквалифицированных лиц по регионам России на основе анализа поля «Место рождения ФЛ» за период 2021–2025 гг. Цветовая насыщенность и числовые маркеры на карте отражают количество дисквалифицированных лиц, родившихся в том или ином субъекте РФ.

Наибольшее количество дисквалифицированных лиц зафиксировано в следующих регионах: Санкт-Петербург – 4 622 человека, Москва – 3 631, Краснодарский край – 2 426, Новосибирская область – 2 308, Волгоградская область – 1 489, Челябинская область – 1 399, Красноярский край – 1 105, Пермский край – 1 105.

Таким образом, лидерами по числу дисквалифицированных лиц являются два крупнейших города страны – Санкт-Петербург и Москва, а также ряд крупных регионов с развитой экономикой. Это может объясняться как большей численностью населения и бизнеса в данных регионах, так и более активной работой контролирующих органов.

Рисунок 4. Географическое распределение дисквалифицированных лиц по регионам Российской Федерации

Источник: составлено авторами по [27].

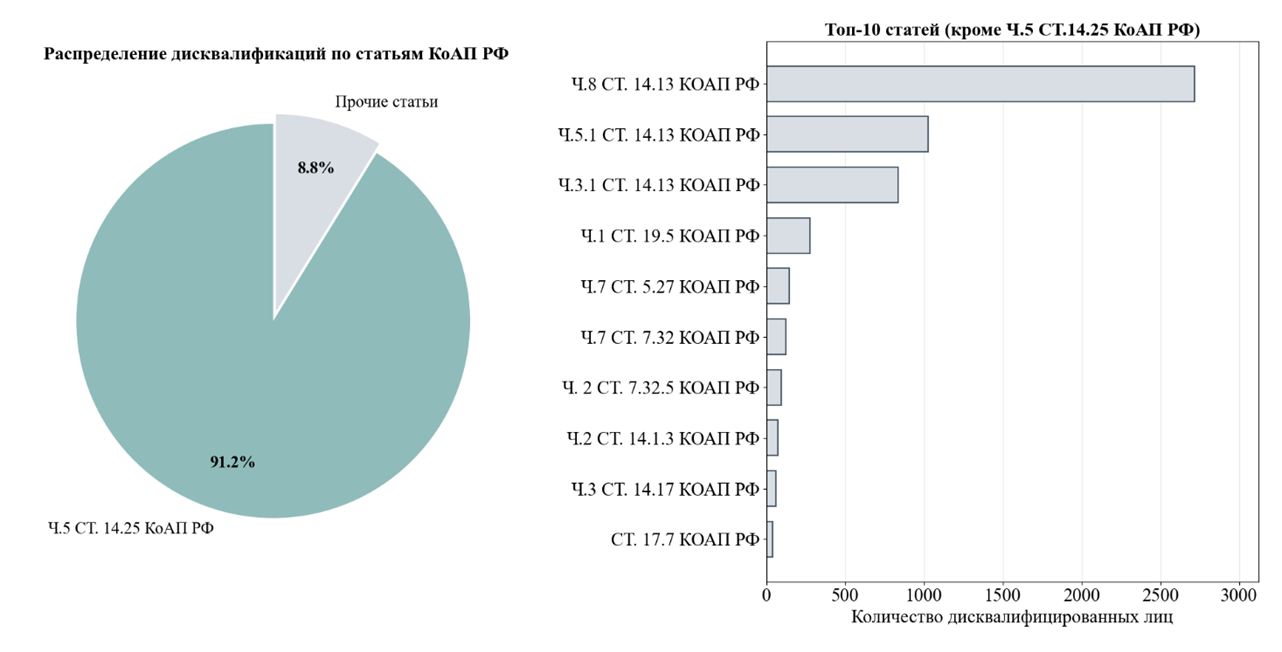

На рисунке 5 представлены статьи КоАП РФ (Кодекс Российской Федерации об административных правонарушениях), наиболее часто влекущие дисквалификацию за период 2021-2025 гг.

Самой распространённой статьёй является часть 5 статьи 14.25 КоАП РФ, на которую приходится 91,2% всех дисквалифицированных лиц. Данная статья предусматривает ответственность за непредставление (или представление недостоверных) сведений о юридическом лице в регистрирующий орган [17]. Важно отметить, что дисквалификация по этой статье наступает при повторном совершении правонарушения (первое нарушение по части 4 статьи 14.25 влечёт лишь штраф) либо при умышленном представлении заведомо ложных сведений. Речь идёт о повторности правонарушения, а не о повторной дисквалификации того же лица.

Следующие три по объёму статьи относятся к законодательству о банкротстве:

1. часть 8 статьи 14.13 КоАП РФ – неисполнение судебного акта о субсидиарной ответственности (при условии, что он не обжалован);

2. часть 5.1 статьи 14.13 КоАП РФ – повторное неисполнение обязанности подать заявление о банкротстве (в первый раз – штраф, во второй – дисквалификация);

3. часть 3.1 статьи 14.13 КоАП РФ – повторное нарушение обязанностей арбитражным управляющим (в первый раз – штраф, во второй – дисквалификация).

Таким образом, подавляющее большинство дисквалификаций (91,2%) связано с нарушением законодательства о регистрации юридических лиц (ч. 5 ст. 14.25 КоАП РФ). Оставшиеся 8,8% приходятся на нарушения в сфере банкротства (ст. 14.13 КоАП РФ в различных частях).

Рисунок 5. Распределение дисквалифицированных лиц по статьям КоАП РФ

Источник: составлено авторами по [27].

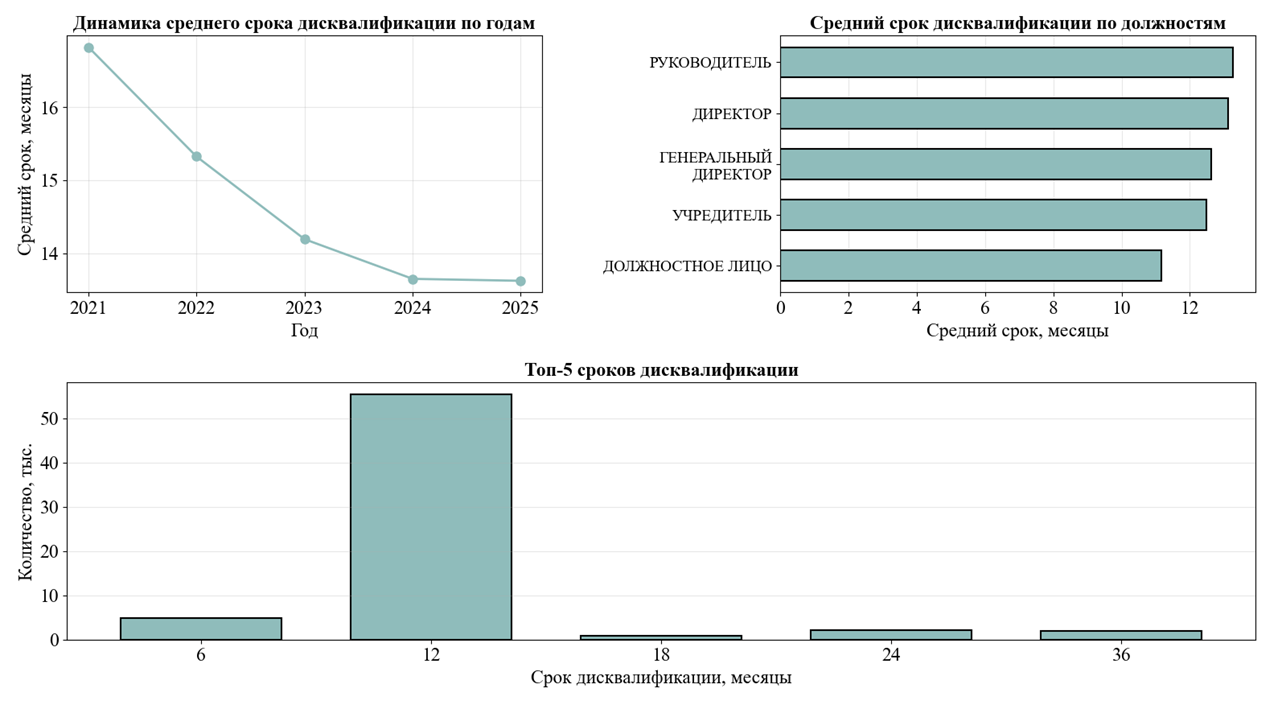

На рисунке 6 представлен анализ сроков дисквалификации. Средний срок дисквалификации уменьшается: с 17 месяцев в 2021 году до 13 месяцев в 2024–2025 гг. По должностям наибольший срок получают руководители (13 месяцев), наименьший – должностные лица (11 месяцев). При этом абсолютное большинство дисквалифицированных лиц (более 50 тысяч) получают срок ровно 12 месяцев. Учитывая, что подавляющее большинство дисквалификаций приходится на часть 5 статьи 14.25 КоАП РФ, которая предусматривает дисквалификацию на срок от одного года до трёх лет, можно заключить, что суды в подавляющем большинстве случаев назначают минимально возможный срок наказания по данной статье – один год [17].

Рисунок 6. Анализ сроков дисквалификации

Источник: составлено авторами по [27].

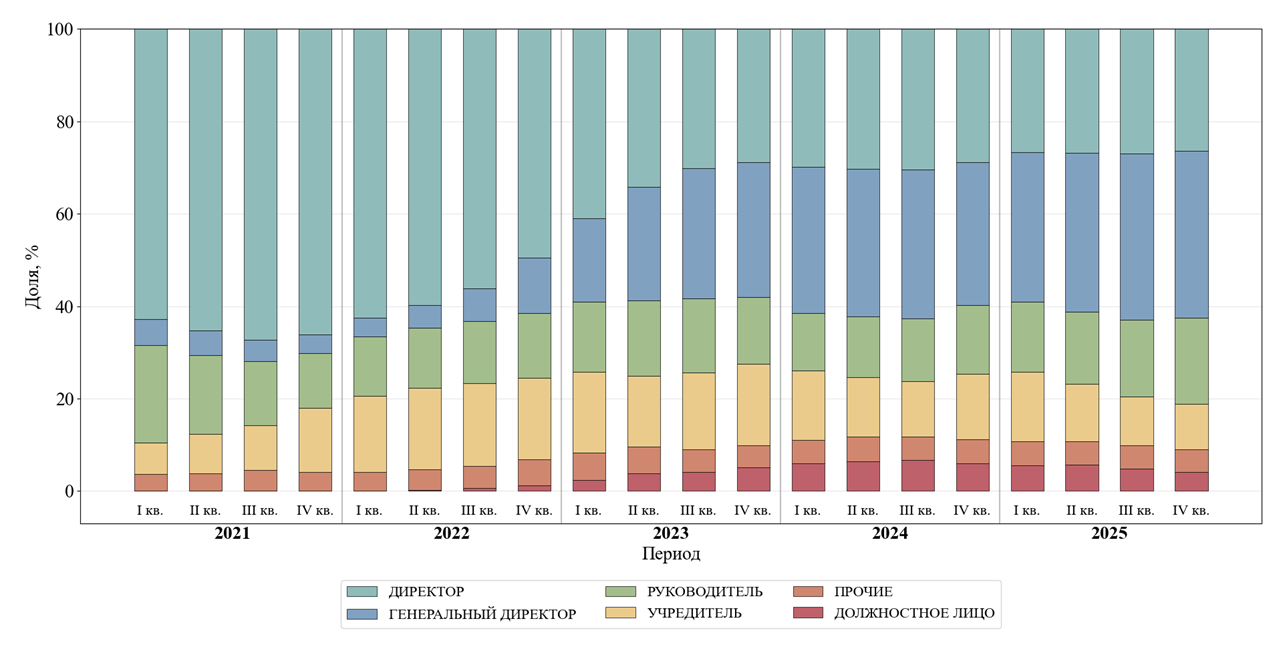

На рисунке 7 представлена динамика структуры дисквалифицированных лиц по должностям в 2021–2025 гг. В начале периода доминировали «директора», составляя 60–65% от всех дисквалификаций. Однако их доля постепенно снижалась, в то время как доля «генеральных директоров» устойчиво росла: с 5% в конце 2021 года до 35–40% к 2024–2025 гг. В итоге к 2024–2025 гг. доля генеральных директоров не только сравнялась с долей директоров, но и стала незначительно превышать её. Доли «руководителей» и «учредителей» оставались стабильными на уровне 15–20% каждая. Доля «прочих» на протяжении всего периода оставалась незначительной и не менялась, тогда как доля «должностных лиц» с конца 2022 года начала постепенно расти. Таким образом, основная структурная перестройка связана с ростом доли генеральных директоров, что может указывать на смещение акцента контролирующих органов с рядовых директоров на высшее руководство компаний, что совпадает с общерыночным трендом «директоропада» – массовой ротацией топ-менеджеров на фоне экономической турбулентности и ужесточения требований к их антикризисным компетенциям [16].

Рисунок 7. Динамика структуры дисквалифицированных лиц по должностям, 2021–2025 гг.

Источник: составлено авторами по [27].

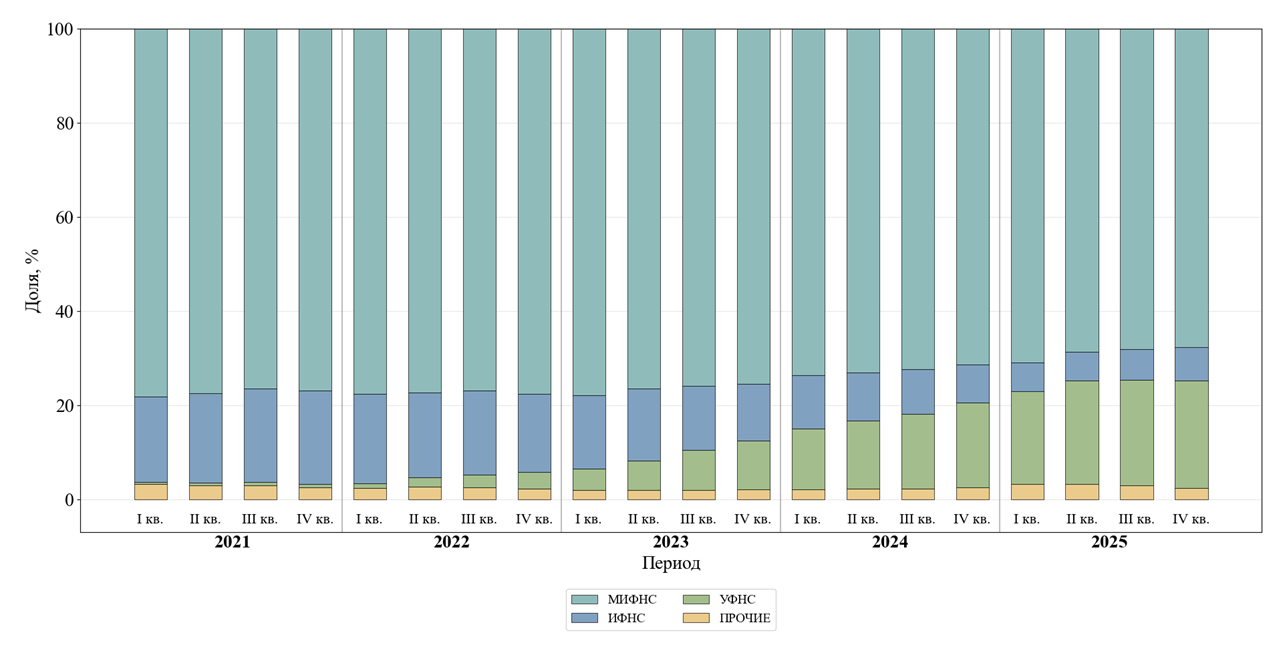

На рисунке 8 представлена динамика структуры органов, составивших протокол об административном правонарушении, в 2021–2025 гг. На протяжении всех пяти лет стабильно доминировала МИФНС (межрайонные инспекции), сохраняя долю на уровне 75–80%. При этом доля ИФНС (районные инспекции) снизилась с 18% в 2021 году до 4% в 2025 году. Одновременно наблюдался резкий рост доли УФНС (управлений Федеральной налоговой службы) – с менее чем 5% в 2021 году до 20% в 2025 году. Доля прочих органов не превышала 1–3%.

Такое перераспределение нагрузки (рост УФНС при резком падении доли ИФНС и стабильном лидерстве МИФНС) может объясняться двумя факторами. Во-первых, с июня 2023 года полномочия по составлению протоколов о незаконной деятельности дисквалифицированных лиц были переданы от органов внутренних дел должностным лицам ФНС России (Федеральный закон от 13.06.2023 № 222-ФЗ), что потребовало перестройки внутренних процедур и перераспределения нагрузки между подразделениями ФНС. Во-вторых, в условиях экономической турбулентности, начавшейся с 2022 года (разрывы цепочек поставок, давление на маржу, внешние ограничения), налоговые органы переориентировали контрольные мероприятия на крупный бизнес и стратегически важные предприятия, что потребовало участия управлений ФНС (УФНС), курирующих целые субъекты федерации, а не районных инспекций.

Рисунок 8. Динамика структуры органов, составивших протокол об административном правонарушении, 2021–2025 гг.

Источник: составлено авторами по [27].

В ходе анализа реестра дисквалифицированных лиц была проведена оценка реального уровня рецидивизма. Под реальной повторной дисквалификацией понимается ситуация, когда лицо, ранее подвергнутое дисквалификации, после истечения срока предыдущей дисквалификации вновь привлекается к административной ответственности с назначением аналогичного наказания.

Для корректного расчета из общего массива данных были исключены случаи дублирования записей и продолжения действия одной и той же дисквалификации. Учитывались только те эпизоды, где дата начала новой дисквалификации наступала строго после даты окончания предыдущей.

Результаты распределения дисквалифицированных лиц по количеству реальных повторных случаев представлены в таблице 2.

Таблица 2

Распределение дисквалифицированных лиц по количеству реальных повторных дисквалификаций

|

Количество повторных дисквалификаций

|

Количество человек

|

Доля от всех лиц, %

|

|

0 (только одна

дисквалификация)

|

63 029

|

98,2

|

|

1 (всего две

дисквалификации)

|

1 106

|

1,72

|

|

2

|

56

|

0,087

|

|

3

|

2

|

0,003

|

|

Итого

|

64

193

|

100

|

Это позволяет сделать вывод о высокой эффективности института дисквалификации как меры административного воздействия, особенно в части предотвращения повторных нарушений [15].

Обсуждение

Выявленный в работе трёхкратный рост дисквалификаций в 2022–2023 гг. нельзя объяснить исключительно активизацией ФНС. С точки зрения теории управления финансовыми рисками, этот всплеск с высокой вероятностью индуцирован макроэкономическим шоком 2022 года: разрыв логистических цепочек и внешнее санкционное давление потребовали от компаний массовой ротации топ-менеджмента («директоропад»). Новые руководители, не обладая достаточным комплаенс-опытом, существенно чаще допускали нарушения при регистрации изменений в ЕГРЮЛ, что и фиксирует ч. 5 ст. 14.25 КоАП РФ. Таким образом, управление комплаенс-риском в периоды турбулентности должно предусматривать усиленный контроль именно за вновь назначенными генеральными директорами.

Актуальной с практической точки зрения выглядит «стандартизация» срока дисквалификации (12 месяцев для >50 тыс. лиц). С одной стороны, это упрощает календарное планирование комплаенс-проверок (ровно через год риск возвращения того же лица снижается). С другой стороны, это свидетельствует о том, что суды не используют градацию срока в зависимости от тяжести деяния, что снижает дифференцирующую функцию наказания. Сравнение с зарубежными практиками, в частности с дисквалификацией директоров в Великобритании, которая регулируется Company Directors Disqualification Act 1986 (сроки варьируются от 2 до 15 лет в зависимости от масштаба ущерба), показывает потенциал для ужесточения российской практики в части крупных финансовых нарушений [3].

Отдельного обсуждения заслуживает выявленный системный недостаток данных – низкая заполняемость ИНН организаций (33,7%). Для комплаенс-систем это означает, что автоматическое сопоставление «ФИО дисквалифицированного лица – организация-контрагент» через открытый реестр ФНС невозможно в двух третях случаев. Это создаёт ложное ощущение безопасности при формальной проверке. Более надёжной стратегией является проверка именно по ФИО руководителя и его дате рождения, а не по ИНН компании.

Ограничением настоящего исследования выступает метод косвенной идентификации пола по окончанию отчества (погрешность 1,7% за счёт лиц без русских отчеств), а также отсутствие в открытых данных информации о реальном финансовом ущербе от действий дисквалифицированных лиц, что не позволило построить экономическую модель «ущерб против вероятности обнаружения».

Заключение

Проведённое исследование 248 еженедельных срезов реестра ФНС за 2021–2025 гг. позволило получить несколько результатов, значимых для управления финансовыми рисками. Прежде всего сформирован портрет зоны концентрации комплаенс-риска: типичный дисквалифицированный руководитель – это мужчина в возрасте 34–44 лет, занимающий должность генерального директора, нарушивший часть 5 статьи 14.25 КоАП РФ и получивший запрет сроком ровно на 12 месяцев.

Исходя из этого, комплаенс-подразделениям организаций рекомендуется присваивать повышенный статус проверки тем контрагентам, чей руководитель попадает в указанный профиль. В отношении календарных паттернов установлено, что после пика дисквалификаций в 2022–2023 годах число новых внесений в реестр стабилизировалось.

Помимо рекомендаций для участников экономического оборота, сформулированы предложения в адрес ФНС России по повышению ценности открытых данных как инструмента снижения комплаенс-рисков: привести поле «Срок дисквалификации» к числовому формату (в месяцах), добавить явное поле «Пол», обеспечить заполнение ИНН организации не менее чем в 95% случаев, а также унифицировать текстовые наименования органов (ИФНС, МИФНС, УФНС).

Результаты исследования могут быть использованы финансовыми директорами и риск-менеджерами при оценке контрагентов в рамках кредитного и операционного риск-менеджмента, а также кредитными комитетами банков для выявления скрытых рисков корпоративного управления при финансировании юридических лиц.

Наконец, перспективным направлением дальнейших исследований является сопоставление полученного набора данных с картотекой арбитражных дел для оценки реального финансового ущерба от действий дисквалифицированных лиц и построения риск-модели «вероятность дисквалификации – ожидаемый убыток».

Источники:

2. Афанасьев В. Н. Анализ временных рядов и прогнозирование. - Саратов : Ай Пи Эр Медиа, 2020. – 286 c.

3. Беляева А. А., Крылова И. В. Дисквалификация как мера административной ответственности // Chronos. – 2021. – № 6. – c. 43-45. – doi: 10.52013/2658-7556-56-6-14.

4. Васильева Н. В. Коммуникативно-прагматический потенциал русского отчества // Вестник Пермского национального исследовательского политехнического университета. Проблемы языкознания и педагогики. – 2023. – № 4. – c. 8-21. – doi: 10.15593/2224-9389/2023.4.1.

5. Воеводина Е. И., Прытыка Д. А., Гуляева Ю. М. Проблемы обработки и использования слабоструктурированных и неструктурированных данных в управлении современными организациями // Экономика и управление: проблемы, решения. – 2023. – № 1. – c. 163-168. – doi: 10.36871/ek.up.p.r.2023.01.02.022.

6. Мишель С. Геоданные регионов Российской Федерации в формате GeoJSON. [Электронный ресурс]. URL: https://github.com/SergMichel/russia_geojson (дата обращения: 14.06.2026).

7. Города России: справочник. hflabs. [Электронный ресурс]. URL: https://github.com/hflabs/city (дата обращения: 14.06.2026).

8. Грекулов А. В. Особенности применения судами дисквалификации как меры административного наказания // Научные Известия. – 2022. – № 28. – c. 307-309.

9. Грекулов А. В. Проблемы и пути решения в применении административного законодательства РФ по использованию дисквалификации как меры административного наказания // Ростовский научный вестник. – 2022. – № 6. – c. 67-69.

10. Гулиева И. С. Дисквалификация арбитражного управляющего как мера административной ответственности // Инновации. Наука. Образование. – 2021. – № 36. – c. 932-937.

11. Зоркальцев В. И., Полковская М. Н. Результаты анализа требований к методам выделения составляющих временных рядов // Управление большими системами: сборник трудов. – 2020. – № 88. – c. 26-40. – doi: 10.25728/ubs.2020.88.2.

12. Зубков А. С. Предупреждение и дисквалификация как административные наказания за правонарушения в области строительства // Человек и право – XXI век: альманах Института прокуратуры Саратовской государственной юридической академии. – 2026. – № 1. – c. 95-99.

13. Зюзин В. А. Вопросы совершенствования административных наказаний. Дисквалификация // Российское правосудие. – 2017. – № 7. – c. 25-35.

14. Иванов А. М., Черникова В. С. Общие теоретические и нормативно-правовые аспекты понятия дисквалификации и условия её применения // Вопросы устойчивого развития общества. – 2022. – № 12. – c. 40-44.

15. Игнатьева Е. В. Дисквалификация как вид административного наказания // Проблемы конституционной и административной ответственности: Материалы межвузовской научно-практической конференции, Краснодар, 07 декабря 2017 года. – Краснодар: Кубанский государственный университет. Краснодар, 2017. – c. 252-255.

16. Кадры-2022: самопожертвования топов, ротации из-за санкционных продаж, перестановки после сделок. RUPEC. – 2022. – 23 декабря. [Электронный ресурс]. URL: https://rupec.ru/articles/50951/ (дата обращения: 14.06.2026).

17. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 10.06.2026). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_34661/ (дата обращения: 14.06.2026).

18. Крылова И. В. Порядок дисквалификации руководителя за допущеные администрартивные правонарушения // Chronos. – 2021. – № 6. – c. 45-47.

19. Ли В. Р. Понятие и правовая основа дисквалификации // Вопросы устойчивого развития общества. – 2021. – № 8. – c. 192-199.

20. Морокина А. И. Проблемные вопросы применения административного наказания в виде дисквалификации // Научно-исследовательская деятельность в классичесcком университете - 2024: традиции и инновации: Материалы Международного научно-практического фестиваля, Иваново, 15–27 апреля 2024 года. – Иваново: Ивановский государственный университет. Иваново, 2024. – c. 703-709.

21. Подкорытова О. А., Соколов М. В. Анализ временных рядов. / Учебное пособие / 2-е изд., пер. и доп. - Москва : Издательство Юрайт, 2018. – 267 c.

22. Приказ Судебного департамента при Верховном Суде РФ от 25.06.2021 № 124 «Об утверждении Инструкции по ведению судебной статистики». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_389110/ (дата обращения: 14.06.2026).

23. Синявская О.В., Червякова А.А., Горват Е.С. Анализ факторов выхода с рынка труда в возрасте 45 лет и старше в России: роль характеристик занятости, смены работы и получения образования // Социологический журнал. – 2022. – № 2. – c. 50-72. – doi: 10.19181/socjour.2022.28.2.8986.

24. Таранов И. Е. Дисквалификация как вид административного наказания за совершение административных правонарушений в сфере рынка ценных бумаг // Вестник юридических исследований. – 2026. – № 1. – c. 72-77. – doi: 10.66621/3034-140X-2026-5-1-72-77.

25. Тев Д. Б. Федеральная административная элита России: особенности воспроизводства карьерных характеристик // Социологическая наука и социальная практика. – 2025. – № 2. – c. 67–89. – doi: 10.19181/snsp.2025.13.2.4.

26. Тысленко М. А., Сидоришин Ф. А. Психологические особенности предпринимателей, связанные с полом // Научное мнение. – 2026. – № 3. – c. 231-239. – doi: 10.25807/22224378_2026_3_231.

27. Федеральная налоговая служба России. Реестр дисквалифицированных лиц (набор открытых данных № 7707329152-registerdisqualified). [Электронный ресурс]. URL: https://www.nalog.gov.ru/opendata/7707329152-registerdisqualified/ (дата обращения: 14.06.2026).

28. Фильчакова С. Ю. Дисквалификация и иное административное наказание как основание для прекращения трудового договора // Академический юридический журнал. – 2022. – № 4. – c. 407-416. – doi: 10.17150/1819-0928.2022.23(4).407-416.

29. Хмель А. Н., Русанова С. Ю. Особенности применения дисквалификации в рамках привлечения к административной ответственности // Тенденции развития науки и образования. – 2022. – № 92-8. – c. 116-120. – doi: 10.18411/trnio-12-2022-392.

30. Храпунова Е. А., Майборода А. В. Внесудебная дисквалификация // Вестник юридического факультета Южного федерального университета. – 2023. – № 1. – c. 107-113. – doi: 10.18522/2313-6138-2023-10-1-12.

31. Число дисквалифицированных бизнесменов из Петербурга выросло в четыре раза. Деловой Петербург. – 2022. – 26 ноября. [Электронный ресурс]. URL: https://www.dp.ru/a/2022/11/25/Biznes_s_diskvalifikaciej (дата обращения: 14.06.2026).

32. Tovar-García E. D. Factors Contributing to the Relatively Low Gender Gap in Entrepreneurship in Russia // Changing Societies & Personalities. – 2025. – № 1. – p. 218-241. – doi: 10.15826/csp.2025.9.1.325.

Страница обновлена: 05.07.2026 в 01:59:11

The Register of Disqualified Persons of the Federal Tax Service as a compliance risk management tool: data analysis for 2021-2025

Baskhanov A.R., Tumanova M.M.Journal paper

Financial risk management

Volume 22, Number 3 (July-september 2026)

Abstract:

The article identifies the contradiction between the declared value of the Register of Disqualified Persons of the Federal Tax Service as a tool for reducing compliance risks and the lack of empirically sound quantitative guidelines for its practical application in risk management systems. Based on the processing of weekly sections of the register over a five-year period, the authors have formed a statistical profile of a disqualified supervisor, including socio-demographic, job and legal characteristics. The periods of the most active replenishment of the register have been established; and a steady trend of shifting the control activity of tax authorities towards senior management has been revealed.

The article provides a methodology for assessing the real level of recidivism based on a cohort comparison of consecutive episodes of disqualification of one person, which makes it possible to quantify the preventive effectiveness of the institute of disqualification. The limitations of the registry's open data that prevent their automated use, including low occupancy of key details and lack of unification of text fields, have been systematized, and proposals to eliminate them have been developed. A map of the geographical distribution of disqualified persons by regions of Russia has been constructed. This makes it possible to identify areas of increased concentration of compliance risk. The results of the study are intended for the compliance departments of organizations, arbitration managers and experts in financial investigations when conducting inspections of counterparties and challenging transactions.

Keywords: disqualified person, Federal Tax Service Register, administrative responsibility, Administrative Code of the Russian Federation, open data

JEL-classification: K42, K22, G38, M12, C81

References:

Afanasev V. N. (2020). Time series analysis and forecasting

Arslanova A. F. (2020). Issues of Legal Regulation of the Securities Market and Legal Liability of Its Participants. Khronoekonomika. (3). 37-42.

Belyaeva A. A., Krylova I. V. (2021). Disqualification as a measure of administrative responsibility. Chronos. 6 (6). 43-45. doi: 10.52013/2658-7556-56-6-14.

Filchakova S. Yu. (2022). Disqualification or Other Administrative Penalty as a Basis for Termination of an Employment Contract. Akademicheskiy yuridicheskiy zhurnal. 23 (4). 407-416. doi: 10.17150/1819-0928.2022.23(4).407-416.

Grekulov A. V. (2022). Features of the Application of Disqualification by Courts as a Measure of Administrative Punishment. Nauchnye Izvestiya. (28). 307-309.

Grekulov A. V. (2022). Problems and Solutions in the Application of Administrative Legislation of the Russian Federation on Use of Disqualification as a Measure of Administrative Punishment. Rostovskiy nauchnyy vestnik. (6). 67-69.

Gulieva I. S. (2021). Disqualification of an arbitration administrator as a measure of administrative responsibility. Innovatsii. Nauka. Obrazovanie. (36). 932-937.

Ignateva E. V. (2017). Disqualification as a type of administrative punishment Problems of constitutional and administrative responsibility. 252-255.

Ivanov A. M., Chernikova V. S. (2022). General Theoretical and Regulatory Aspects of the Concept of Disqualification and Conditions for Its Application. Voprosy ustoychivogo razvitiya obschestva. (12). 40-44.

Khmel A. N., Rusanova S. Yu. (2022). The specifics of the application of disqualification in the framework of bringing to administrative responsibility. Trends in the development of science and education. (92-8). 116-120. doi: 10.18411/trnio-12-2022-392.

Khrapunova E. A., Mayboroda A. V. (2023). Extrajudicial Disqualification. Vestnik yuridicheskogo fakulteta Yuzhnogo federalnogo universiteta. 10 (1). 107-113. doi: 10.18522/2313-6138-2023-10-1-12.

Krylova I. V. (2021). The procedure for disqualification of a supervisor for administrative offenses. Chronos. 6 (6). 45-47.

Li V. R. (2021). The concept and legal basis of disqualification. Voprosy ustoychivogo razvitiya obschestva. (8). 192-199.

Morokina A. I. (2024). Problematic issues of the application of administrative punishment in the form of disqualification Research activities at classical university 2024: traditions and innovations. 703-709.

Podkorytova O. A., Sokolov M. V. (2018). Time series analysis

Sinyavskaya O.V., Chervyakova A.A., Gorvat E.S. (2022). Factors that lead to leaving the labor market at the age of 45 and up in Russia: role of job characteristics, labor mobility and life-long learning. Sotsiologicheskiy Zhurnal (Sociological Journal). 28 (2). 50-72. doi: 10.19181/socjour.2022.28.2.8986.

Taranov I. E. (2026). Disqualification as a Type of Administrative Punishment for Committing Administrative Offences in the Field of Securities Market. Vestnik yuridicheskikh issledovaniy. 5 (1). 72-77. doi: 10.66621/3034-140X-2026-5-1-72-77.

Tev D. B. (2025). Federal Administrative Elite of Russia: Features of Reproduction of Career Characteristics. Sociological science and social practice. 13 (2). 67–89. doi: 10.19181/snsp.2025.13.2.4.

Tovar-García E. D. (2025). Factors Contributing to the Relatively Low Gender Gap in Entrepreneurship in Russia Changing Societies & Personalities. 9 (1). 218-241. doi: 10.15826/csp.2025.9.1.325.

Tyslenko M. A., Sidorishin F. A. (2026). Sex-Related Psychological Characteristics of Entrepreneurs. Nauchnoe mnenie. (3). 231-239. doi: 10.25807/22224378_2026_3_231.

Vasileva N. V. (2023). Commutative and Pragmatic Potential of Russian Patronymics. Vestnik Permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. Problemy yazykoznaniya i pedagogiki. (4). 8-21. doi: 10.15593/2224-9389/2023.4.1.

Voevodina E. I., Prytyka D. A., Gulyaeva Yu. M. (2023). Problems of Processing and Use of Semi-Structured and Unstructured Data in Management of Public Organizations. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (1). 163-168. doi: 10.36871/ek.up.p.r.2023.01.02.022.

Zorkaltsev V. I., Polkovskaya M. N. (2020). Results of the Analysis of Requirements for Methods for Allocating Time Series Components. Large-Scale Systems Control. (88). 26-40. doi: 10.25728/ubs.2020.88.2.

Zubkov A. S. (2026). Warnings and Disqualification as Administrative Penalties for Offences in the Field of Construction. Chelovek i pravo – XXI vek: almanakh Instituta prokuratury Saratovskoy gosudarstvennoy yuridicheskoy akademii. (1). 95-99.

Zyuzin V. A. (2017). Issues of Administrative Punishments Improvement. Disqualification. Rossiyskoe pravosudie. (7). 25-35.