Долевое страхование жизни как инструмент снижения рисков страховой организации

Калайда С.А.1 ![]() , Тимофеева А.Н.1

, Тимофеева А.Н.1 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Статья посвящена анализу долевого страхования жизни как нового инструмента российского страхового рынка, пришедшего на смену инвестиционному страхованию. Авторами решается научная проблема недостаточной изученности экономических основ и риск-менеджмента страховщиков в условиях регуляторной реформы Банка России. Научная новизна исследования заключается в комплексном анализе бизнес-модели страховщика долевого страхования жизни с учётом вводимой системы гарантирования прав застрахованных лиц, что ранее не рассматривалось в отечественной литературе. В работе впервые системно обосновано, что переход к долевому страхованию жизни трансформирует модель страховой организации с инвестиционной на актуарно-комиссионную, снижая капиталоёмкость и перенося инвестиционный риск на клиента. Конкретные научные результаты включают: идентификацию комиссионной структуры как источника гарантированного дохода страховщика, формализацию расчёта платы за страховое покрытие с учётом динамической стоимости паёв, а также оценку влияния новых регуляторных требований на устойчивость страховщика. Статья будет интересна специалистам в области страхования, актуариям, регуляторам финансового рынка, а также исследователям, изучающим долгосрочные инвестиционные продукты с защитой капитала

Ключевые слова: долевое страхование жизни, дефолт, инвестиционные риски, комиссионная структура, система гарантирования, ключевой информационный документ

JEL-классификация: G22, I14, G33, G38, K23

Введение

Страхование жизни играет важнейшую роль в социально-экономической системе государства, выступая одновременно инструментом социальной защиты населения и источником долгосрочных инвестиций в экономику страны. Для российского страхового рынка в последние годы страхование жизни стало ключевым драйвером развития, что повышает значимость этой отрасли страхования на финансовом рынке страны. В современных условиях развития экономики, характеризующейся, в том числе, поиском новых инструментов сбережения, необходимостью поддержки реального сектора экономики, перераспределения рисков и сохранения финансовой устойчивости институтов, особое значение приобретают продукты страхования, сочетающие в себе страховую защиту и инвестиционную составляющую: инвестиционное страхование жизни и долевое страхование жизни. Долевое страхование жизни (ДСЖ), пришедшее на смену инвестиционного страхования в результате проводимых регулятором нововведений, позволяет значительно снизить вероятность потери капитала за счет изменения модели распределения рисков и переноса части ответственности на страхователя. Актуальность рассматриваемой темы определяется проводимой Банком России регуляторной реформой в сфере страхования жизни, необходимостью изучения особенностей нового вида страхования и выявления его преимуществ и рисков.

Ввиду относительно недавнего введения долевого страхования жизни в практику страхового рынка в РФ особенности его российской практики изучены еще не в полной мере и касаются, в основном, правовых аспектов заключения договоров страхования. В частности, объясняется принципиально новый подход к страхованию, позволяющий российским инвесторам в рамках такого договора инвестировать и иметь страховую защиту [14, с. 44-45]; [4, с. 42]. Юрченко И.С. отмечает, что введенный продукт является своего рода ответом регулятора на запросы рынка в создании более прозрачного и клиентоориентированного продукта и дополнительно будет способствовать минимизации недобросовестных продаж страхования [18, с. 115].

Долевое страхование жизни рассматривается наряду с другими инструментами долгосрочного финансирования, такими как программа долгосрочных сбережений, индивидуальные инвестиционные счета и пр. [5, с. 44]. При этом анализируется высокая рискованность продукта ДСЖ, что, по мнению Авакян А.М. и Дворной А.В., требует разработки отдельных законодательных актов, регулирующих этот вид страхования. [1, с. 144]. На наш взгляд, такое рассмотрение страхового продукта представлено исключительно с точки зрения страхователя, оно, в отличие от предлагаемого исследования, не учитывает вопросы управления рисками страховщика. Тем не менее частично интересы страховщиков затрагиваются в научных работах. Так, Гордеев П.О. проводит сравнительный анализ продуктов страхования жизни, выделяя преимущества договоров долевого и инвестиционного страхования жизни, способствующие усилению конкуренции между участниками рынка за привлечение инвесторов [6, с. 27].

Экономические основы долевого страхования жизни, в том числе структура страхового тарифа и бизнес-модели страховщиков жизни, раскрыты в современных российских публикациях недостаточно, что объясняется коротким периодом применения на рынке и отсутствием значительной статистики. Вместе с тем в работах Жегаловой О.В. и Скапенкер О.М. [7, с.283-286; 11, с. 30-35] исследуются особенности современного страхования жизни в Российской Федерации, а также анализируются актуальные регуляторные изменения, обусловленные внедрением долевого страхования жизни. В исследовании Сычевой В.В. и Овсянниковой С.Н. [13, с. 312-324] представлены сценарные прогнозы развития рынка страхования жизни. Сопоставление фактических рыночных данных с указанными прогнозами позволяет заключить, что наблюдаемые показатели занимают промежуточное положение между оптимистическим и консервативным сценариями, описанными в проанализированных источниках, это подтверждает возможность использования предложенных подходов при прогнозировании рынка долевого страхования жизни. Практики страхового дела отмечают схожесть вводимого долевого страхования жизни с известным в зарубежных практиках «юнит-линкед»-страхованием, ориентированным на долгосрочные инвестиции с включением сильной рисковой составляющей, и обращают внимание на недостатки продукта для страхователя, связанные со штрафными санкциями за досрочное расторжение договора и повышенными комиссиями за обслуживание. [12, с. 162] Эти вопросы частично раскрываются в представленном исследовании, что повышает его актуальность.

В мировой академической литературе в большей степени рассматриваются вопросы формирования эффективных инвестиционных планов в рамках страховых договоров. Так, Манчинелли Д. и др. уделяют внимание портфельным стратегиям, основанным на углеродоемкости компаний и тем самым учитывающим экологические критерии [22, с. 1-5]. В исследованиях продуктов страхования жизни с привязкой к базовому активу отмечается недостаточная осведомленность по структуре затрат и неопределенность в вопросах доходности инвестиций, хотя риски возникновения убытков страхователей в случае резкого падения цены акций достаточно высоки [23, с. 437]. Поэтому изучаются вопросы минимальной гарантийной выплаты и порядок ее определения с учетом таких данных как пол, возраст, уровень финансовой грамотности и отношение к риску клиентов, то есть, при соблюдении интересов двух сторон договора. [20, с. 5]. Вопрос установления минимальной гарантийной выплат должен решаться индивидуально, поскольку для каждого полиса ведется отдельный счет активов, которые должны находиться в ракурсе страхователя [24, с. 2]. Гунаван К. и др. приходят к выводу, что страховщики в целях обеспечения платежеспособности должны обеспечить разумное управление рисками, прозрачную структуру затрат и достаточный капитал для поддержки любых инвестиционных решений в договорах страхования жизни [21, с. 183]. Это обусловливает необходимость изучения особенностей управления рисками страховщика при организации долевого страхования жизни.

Целью настоящей статьи является обоснование потенциала долевого страхования жизни как инструмента снижения рисков страховщика.

Для достижения цели поставлены следующие задачи: проанализировать трансформацию бизнес-модели страховщика при переходе к ДСЖ; исследовать комиссионную структуру как источник гарантированного дохода; оценить влияние новых регуляторных требований, включая систему гарантирования с 2027 года, на устойчивость страховщика.

При проведении исследования проверке подвергается следующая гипотеза: долевое страхование жизни трансформирует бизнес-модель страховой организации, снижая риски наступления дефолта страховщика за счет комиссионной структуры и регуляторных изменений.

Научная новизна исследования заключается в комплексном анализе формирующейся российской модели ДСЖ с учетом введения нового для страхования жизни механизма гарантирования прав застрахованных лиц.

Методы

Теоретической базой исследования послужили работы российских исследователей по изучению российских особенностей страхования жизни и статьи зарубежных авторов по анализу природы и оценке гарантий в продуктах страховании жизни, учитывающих страховую защиту и разработку инвестиционной стратегии страхователем. Эмпирическую базу составили статистические данные по страхованию жизни, а также нормативные и информационные документы Банка России, Федеральные законы.

В работе использованы методы финансового анализа (оценка комиссионной структуры и риска ликвидности), актуарного моделирования (расчет платы за страховое покрытие) и формально-юридического анализа (толкование требований к ключевому информационному документу и условиям расторжения договора).

Результаты

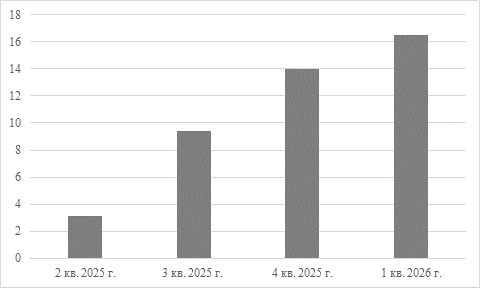

Для российского страхового рынка продукт долевого страхования жизни, сочетающий страховую защиту и возможность инвестировать в паевые инвестиционные фонды, является новым, он появился на рынке в 2025 году [1], хотя в целом отрасль страхования жизни занимает лидирующие позиции – по данным Банка России доля страховых премий по страхованию жизни с 2024 г. составляет более 50% в объеме совокупных страховых премий [2]. Из единого государственного реестра субъектов страхового дела по состоянию на 07.06.2026 юридическую возможность осуществлять долевое страхование жизни имеют 27 страховых компаний, а реально предлагают 8 страховщиков [9]. Общий объем собранных страховых премий по ДСЖ за 2025 г. составил 26,5 млрд руб. и имеет положительную динамику (рис. 1).

Рисунок 1. Динамика страховых премий по ДСЖ с 2025 г. (млрд руб.). Источник: составлено по данным [Банк России. Страхование. [Электронный ресурс]. URL: https://cbr.ru/insurance/reporting_stat/ (дата обращения 05.06.2026)].

Переход к модели ДСЖ значительно снижает рисковую нагрузку страховщика и способствует смене его бизнес-модели с инвестиционной на актуарно-комиссионную. Единовременная премия, уплачиваемая страхователем по договору страхования жизни, может быть разделена на две части: премию для покрытия страхового риска и премию для инвестиционной части. В ДСЖ все риски распределяются по высокой степени паритетности. Каждый вид риска закреплен за участником системы, который обладает наибольшим набором инструментов для его контроля и минимизации. Такое разделение позволяет компании формировать главную инвестиционную гарантию - защиту собственного капитала от рыночной волатильности, которая формируется за счет гарантированного исполнения обязательств только по рисковой части и отсутствия гарантий сохранности средств и прироста инвестиций клиента [20, с. 5-20]. Именно этот правовой механизм, при котором страхователь самостоятельно принимает инвестиционный риск и становится владельцем паев, а страховщик выступает лишь агентом по их приобретению, получил детальное нормативное закрепление в российском законодательстве о долевом страховании жизни [10, с. 125-126].

В рамках долевого страхования жизни реализуется специфическая модель разделения рисков, при которой ключевой инвестиционный риск в полном объеме переносится со страховщика на страхователя. Вместе с тем организационная структура ДСЖ опирается на многоступенчатую систему инвестиционных и регуляторных гарантий, снижающих потенциальные убытки обеих сторон. Эту систему защиты целесообразно разделить на следующие основные уровни. На институциональном уровне риски долгосрочных накоплений граждан минимизируются государством. С 2027 года вступают в силу нормативные механизмы (система гарантирования прав застрахованных лиц), обеспечивающие исполнение обязательств перед клиентами даже в сценарии банкротства страховой организации [8; 17]. Действующее законодательство позволяет страховщикам гибко конструировать комбинированные программы ДСЖ, самостоятельно определяя баланс риска и доходности. Участники рынка используют два ключевых внутренних инструмента: программы с фиксированной защитой капитала (страховщик может предлагать линейки ДСЖ с условием 50% или 100% защиты первоначальных инвестиций клиента, при этом управление риском убытков по такой гарантии осуществляется через тарифную политику) и сегрегацию структуры выплат. Базовым элементом минимизации рисков страховщика выступает разделение его обязательств на рисковую и инвестиционную составляющие. Безусловно гарантированной к выплате со стороны компании остается только классическая страховая сумма (при наступлении рисков для жизни и здоровья). Инвестиционная же составляющая (стоимость паев) рассчитывается дискретно на дату окончания договора и зависит исключительно от рыночной конъюнктуры. Такая аллокация рисков ограничивает масштабы возможных финансовых потерь, освобождает организацию от рыночных рисков и обязательств по гарантированию доходности, минимизирует волатильность собственных средств, и тем самым оказывает сильный антикризисный эффект.

Финансовая устойчивость страховщика при ДСЖ гарантируется структурой комиссий, которые удерживаются независимо от рыночной конъюнктуры. По требованию Банка России, при заключении договора ДСЖ страховщики обязаны предоставлять потребителям ключевой информационный документ с описанием условий и рисков продукта, в том числе с указанием комиссий, которые взимаются страховщиком [3; 15].

Страховщик закладывает в договор несколько типов комиссий:

¾ комиссия за управление (Management Fee) - процент от стоимости чистых активов (СЧА) договора;

¾ комиссия за риск (Mortality / Risk Charge) - плата за страховое покрытие (смерть, дожитие), которая рассчитывается на основе актуарных таблиц.

Даже если рынок падает, страховщик гарантированно получает свою комиссию за администрирование полиса. Так как обязательства перед клиентом выражены в паях, а не в рублях, падение стоимости паев уменьшает обязательства страховщика пропорционально уменьшению самих активов. Вместо стандартного заработка на марже, компания стабильно зарабатывает на фиксированных комиссиях: за администрирование полиса, за предоставление страхового покрытия (рисковая часть), а часть комиссий (Management Fee) делится между страховщиком и партнерской управляющей компанией (УК) [24, с. 10-15]. Заметим, что в соответствии с законодательством страховые организации в целях осуществления долевого страхования жизни вправе осуществлять деятельность управляющей компании [2].

Основные элементы взимаемой комиссии включают: коэффициент распределения (определяет долю страховой премии, направляемую на покупку инвестиционных единиц, тем самым формирует распределяемую премию); спред между ценой спроса и предложения (Bid-Offer Spread) - это разница между стоимостью приобретения и реализации инвестиционного пая в активах ДСЖ; сбор за управление фондом (Fund Charge) - комиссия, которая обычно встроена в цену инвестиционной единицы (держатель полиса не видит отдельных списаний - сбор «автоматически» вычитается через снижение роста цены единицы, обычно указывается как годовой процент от стоимости активов фонда, который затем разбивается на ежедневные доли); сбор за обслуживание полиса (Policy Charge) - размер сбора устанавливается изначально, но страховщик может его пересматривать с уведомлением держателя полиса, причем сбор списывается с уже существующих активов полиса, а не с поступающих взносов, что обеспечивает гарантированность дохода даже при условии отсутствия взносов от страхователя.

Сбор за страховое

покрытие (Risk Benefit Charge) представляет собой один из наиболее значимых

аспектов гибкости в бизнесе ДСЖ. В традиционном страховании стоимость

страхового покрытия обычно амортизируется как фиксированная сумма на весь

период уплаты взносов по договору и либо напрямую закладывается в общую премию

по договору, либо устанавливается в виде отдельной премии за дополнительное

покрытие. Договоры долевого страхования жизни сочетают в себе льготный

налоговый статус (включая право на налоговый вычет и особый порядок обложения

НДФЛ), присущий классическому страхованию жизни, с более низкой стоимостью

страховой защиты по сравнению с традиционными накопительными программами.

Вместо фиксации жесткой страховой суммы на случай смерти при заключении договора,

в ДСЖ страховое покрытие может определяться динамически: как наибольшая из двух

величин - фиксированной страховой суммы или определенного процента от текущей

стоимости паев ПИФ. Этот процент устанавливается так, чтобы обеспечить реальный

объем чистого страхового риска для страховщика (обычно страховая выплата

составляет стоимость паев плюс дополнительный фиксированный процент от взносов

или активов) [24]. Таким образом, базовая формула

расчета платы за страховое покрытие ![]() выглядит как:

выглядит как:

![]() (1)

(1)

где ![]() - это коэффициент для расчета

минимальной величины чистого страхового риска (обычно 5% от стоимости паев);

- это коэффициент для расчета

минимальной величины чистого страхового риска (обычно 5% от стоимости паев);

![]() - тариф за риск смертности для

конкретного застрахованного лица, который меняется с возрастом и включает в

себя андеррайтинговые надбавки компании;

- тариф за риск смертности для

конкретного застрахованного лица, который меняется с возрастом и включает в

себя андеррайтинговые надбавки компании;

СС – страховая сумма;

СтП – стоимость паев.

В отличие от классического страхования, где плата за риск фиксирована на весь срок договора, формула (1) показывает зависимость сбора от динамической величины чистого страхового риска – наибольшего значения между превышением страховой суммы над стоимостью паев и произведением коэффициента минимальной величины чистого страхового риска на стоимость паев. Это позволяет страховщику снижать обязательства при падении рынка пропорционально активам. Кроме того, сохраняется стабильный поток комиссионного дохода Q, скорректированный на возрастные и андеррайтинговые надбавки. Тем самым минимизируется давление на нормативный капитал компании, а регуляторные требования к резервам остаются минимальными.

Ключевой индикатор высокого риска дефолта и банкротства - нехватка нормативного капитала. На сегодняшний день такая ситуация на российском страховом рынке встречается достаточно редко из-за жестких требований регулятора, однако в отдельных случаях дефицит может возникать из-за резкого роста убыточности (например, из-за стихийных бедствий или крупных выплат), снижения инвестиционных доходов или инвестиционных потерь. Нехватка нормативного капитала — это прямое следствие реализации инвестиционных рисков под жестким давлением нормативов ЦБ. По продуктам с гарантированной доходностью ЦБ требует формировать огромные резервы. При ДСЖ регуляторные требования к капиталу страховщика минимальны, так как инвестиционный риск несет клиент [24]. Высвобожденные средства страховщик может направить на укрепление собственной ликвидности или разместить в безрисковые инструменты (ОФЗ, депозиты крупных банков) для обеспечения своей операционной деятельности.

В периоды паники на финансовых рынках традиционные страховые компании часто сталкиваются с риском ликвидности, вызванным массовым изъятием средств клиентами. Обязательства по выплате фиксированных выкупных сумм вынуждает страховщика экстренно продавать активы с высоким дисконтом, что провоцирует системный дефолт [20, с. 10-15]. В ДСЖ данный риск минимизирован. Во-первых, выкупная сумма напрямую зависит от текущей (возможно, упавшей) стоимости паев на момент расторжения, поэтому страховщик не несет убытков от экстренной ликвидации позиций. Во-вторых, инфраструктура ПИФов перекладывает обязанность по обеспечению ликвидности для выкупа паев на управляющую компанию и специализированный депозитарий. Ликвидный шок поглощается внутри системы коллективных инвестиций, не оказывая давления на баланс страховой организации.

Бизнес «юнит-линкед» страхования требует значительно меньше капитала, чем традиционное страхование. Это позволяет страховщику использовать меньше капитала при андеррайтинге. Более низкие требования к капиталу обусловлены прежде всего иными принципами формирования резервов, которые применяются к долевому страхованию: обязательства компании по конкретному полису напрямую привязаны к стоимости активов, в которые инвестирован данный индивидуальный полис. Благодаря почти идеальной корреляции активов и обязательств по сравнению с традиционным страхованием, потребность в капитале практически отсутствует, за исключением финансирования первоначальных затрат. Однако во многих случаях корреляция может отклоняться (снижаться) от математически идеальной из-за необходимости предоставления гарантий возврата премии. Страховщик обязан вернуть клиенту как минимум сумму уплаченных взносов (премий), даже если рыночная стоимость инвестиционного фонда упала. В России система гарантирования прав страхователей и выгодоприобретателей по договорам страхования жизни, включая ДСЖ, вводится с 1 января 2027 года. Согласно Федеральному закону от 26 декабря 2024 года № 477-ФЗ, лимиты гарантий составляют: до 10 млн рублей - при наступлении страхового случая, связанного со смертью застрахованного; до 2,8 млн рублей - при других страховых событиях (травмы, болезни) или при окончании срока полиса [17]. В таблице 1 представлено сравнение традиционной модели инвестиционного страхования жизни (ИСЖ) и нововведения в регулировании долевого страхования жизни в России.

Таблица 1 – Сравнение текущей модели с нововведениями в регулировании долевого страхования жизни в России

|

Параметр регулирования

|

До введения ДСЖ (традиционная

модель / ИСЖ)

|

Новые требования ДСЖ (с 2025

года)

|

Дополнительные гарантии (с 2027

года)

|

|

Носитель инвестиционного риска

|

Страховщик (гарантировал

доходность)

|

Страхователь (стоимость паев

меняется)

|

Страхователь, но с минимальной

защитой

|

|

Требования к капиталу

страховщика

|

Высокие (4% от технических

резервов)

|

Низкие (0% при отсутствии

гарантий)

|

Сохраняются низкие требования

|

|

Гарантии сохранности средств

|

Полная гарантия возврата премии

|

Отсутствуют гарантии по

инвестиционной части

|

До 2,8 млн руб. при иных

событиях, до 10 млн руб. при смерти

|

|

Информационная обязанность

страховщика

|

Общие правила раскрытия

информации

|

Ключевой информационный

документ (форма Приложения 1 к Указанию № 6818-У)

|

Дополнительное уведомление о

системе гарантирования

|

|

Период охлаждения и возврат

премии

|

14 дней (возврат с вычетом

понесенных расходов)

|

30 дней (возврат страховой

части + погашение паев по текущей стоимости)

|

Уточнение порядка выплат через

АСВ

|

|

Исключения из страхового

покрытия

|

Широкий перечень (алкогольное

опьянение, опасные виды спорта и др.)

|

Только при прямой связи с

алкогольным, наркотическим или токсическим опьянением

|

Без изменений

|

|

Срок страховой выплаты

|

До 30 дней (часто дольше)

|

Не более 30 дней с даты

получения документов

|

Контроль со стороны АСВ

|

|

Распоряжение инвестиционными

паями

|

Не применялось (в ИСЖ паями

владел страховщик)

|

Только через страховщика, за

исключением залога, отзыва лицензии или неисполнения указания

|

Без изменений

|

Таким образом, сравнительный анализ нововведений позволяет сделать вывод о последовательном изменении регуляторной парадигмы. С одной стороны, ДСЖ освобождает страховщика от инвестиционного риска и снижает требования к его капиталу, что напрямую уменьшает вероятность дефолта. С другой стороны, государство компенсирует повышенные риски клиента введением системы гарантирования и обязательным раскрытием информации.

Обсуждение

Представленная модель ДСЖ имеет существенные преимущества для страховщика: снижение капиталоемкости, защита от рыночной волатильности и гарантированный комиссионный доход. Однако, как показывают зарубежные исследования, клиенты систематически недооценивают стоимость пут-опционов (для защиты капитала), и их максимальная готовность платить (WTP, «willingness to pay») ниже минимальной премии, рассчитанной по модели Блэка-Шоулза [19, с. 640-654] , [20]. Это создает риск рыночного провала для продуктов с высокими гарантиями. С введением в России с 2027 года системы гарантирования с лимитами 10 млн и 2,8 млн рублей возникает вопрос о потенциальном моральном риске, когда клиенты могут выбирать более рискованные стратегии, полагаясь на государственную защиту. Правовой анализ также показывает, что ограничение права распоряжения паями без участия страховщика, предусмотренное законом, создает коллизию с классическим правом собственности [10]. Кроме того, как отмечает С. Ричардс [24], единая комиссия может ограничить гибкость страховщика в покрытии расходов, что требует осторожного тарифного конструирования.

Заключение

В работе проведен комплексный анализ долевого страхования жизни, формирующегося на российском финансовом рынке.

Показано, что введение ДСЖ стало логичным шагом регулятора по внедрению нового инструмента на финансовом рынке страны, предоставляющего не только страховую защиту, но и дающего новые инвестиционные возможности российским инвесторам. За счет переноса инвестиционного риска на клиента и перехода к актуарно-комиссионной модели ДСЖ выступает эффективным инструментом управления рисками страховщика и избежания его дефолта.

На основе проведённого изучения новой бизнес-модели страховщика жизни, реализуемой в сегменте ДСЖ, а также с учётом выявленных структурно-функциональных особенностей комиссионной составляющей в системе ценообразования данных продуктов, в настоящем исследовании идентифицированы специфические параметры управления инвестиционными рисками страховой организации. В работе обосновано, что внедрение ДСЖ оказывает детерминирующее воздействие на трансформацию риск-менеджмента страховщика, модифицируя как традиционные подходы к оценке активов и пассивов, так и алгоритмы принятия решений в условиях волатильности финансовых рынков.

Подтверждено, что внедрение системы гарантирования прав застрахованных лиц и требований к раскрытию информации создает дополнительно необходимую институциональную среду, однако успех продукта зависит от баланса между стоимостью гарантий и готовностью клиентов их оплачивать, что требует дальнейших исследований поведения потребителей и совершенствования регулирования.

Полученные результаты позволяют заключить, что комиссионная структура ДСЖ, будучи интегрированной в общую модель ценообразования, формирует дополнительные каналы передачи рисков, что требует пересмотра нормативных и внутренних регламентов управления капиталом и ликвидностью страховщика.

Сформулированная авторами гипотеза подтвердилась, долевое страхование жизни трансформирует бизнес-модель страховой организации, снижая риски неплатежеспособности за счет комиссионной структуры и регуляторных изменений.

Перспективными направлениями исследований являются анализ фактической нагрузки на капитал страховщиков при ДСЖ в российских реалиях, а также разработка методов повышения финансовой грамотности населения для адекватной оценки рисков и комиссий в данном продукте.

[1] В мировой практике долевое страхование жизни известно как «юнит-линкед» («unit-linked») страхование.

Источники:

2. Страхование. Банк России. [Электронный ресурс]. URL: https://cbr.ru/insurance/reporting_stat/ (дата обращения: 05.06.2026).

3. Страхование жизни будет защищено системой гарантирования. Банк России. [Электронный ресурс]. URL: https://cbr.ru/press/event/?id=23237 (дата обращения: 07.06.2026).

4. Богоявленский С. Б., Стоноженко И. В. Долевое страхование жизни: на границе страхования и инвестиций // Финансы. – 2026. – № 4. – c. 36-43.

5. Ваганова О.В., Зимакова Л. А., Быканова Н. И., Гордя Д. В. Обзор новых инструментов долгосрочного финансирования // Экономические и гуманитарные науки. – 2026. – № 1. – c. 27-46. – doi: 10.33979/2073-7424-2026-408-1-27-46.

6. Гордеев П. О. Договор страхования с инвестиционными условиями как фактор развития конкуренции на рынке финансовых услуг // Конкурентное право. – 2025. – № 4. – c. 25-28. – doi: 10.18572/2225-8302-2025-4-25-28.

7. Жегалова Е. В. Долевое страхование жизни и перспективы его развития в условиях структурной трансформации российской экономики // Экономика и предпринимательство. – 2025. – № 1. – c. 283-286. – doi: 10.34925/EIP.2024.174.1.050.

8. С 1 января 2027 года устанавливаются форма и порядок формирования реестра гарантийных выплат. Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/law/hotdocs/93827.html (дата обращения: 07.06.2026).

9. Можно ли считать успешным запуск долевого страхования жизни. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8398091 (дата обращения: 05.06.2026).

10. Овчинникова Ю. С. Долевое инвестиционное страхование жизни: правовые аспекты // Аграрное и земельное право. – 2024. – № 8. – c. 125-128.

11. Скапенкер О. М. Долевое страхование жизни: кроссекторальная инновация финансового рынка // Финансы. – 2025. – № 5. – c. 30-35.

12. Снопок В. В. Страхование жизни в Российской Федерации на современном этапе, перспективы отрасли // Актуальные вопросы современной экономики. – 2025. – № 11. – c. 157-165.

13. Сычева В. В., Овсянникова С. Н. Анализ перспектив развития российского рынка страховых услуг в текущих экономических и институциональных условиях // Вестник Алтайской академии экономики и права. – 2025. – № 7-2. – c. 312-324. – doi: 10.17513/vaael.4259.

14. Увакина Т. В. Долевое страхование жизни как новшество в российской инвестиционной сфере // Гражданское право. – 2025. – № 1. – c. 44-45. – doi: 10.18572/2070-2140-2025-1-44-45.

15. Указание Банка России от 05.08.2024 (ред. от 05.08.2025) № 6818-У «О минимальных (стандартных) требованиях к объему и содержанию предоставляемой страховой организацией информации о договоре долевого страхования жизни, о форме, способах и порядке предоставления указанной информации, а также о требованиях к условиям и порядку осуществления долевого страхования жизни». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_490743/251f7ac (дата обращения: 07.06.2026).

16. Федеральный закон РФ от 29.11.2001 № 156-ФЗ (ред. от 09.04.2026) «Об инвестиционных фондах». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_34237/ (дата обращения: 07.06.2026).

17. Федеральный закон РФ от 26.12.2024 № 477-ФЗ (ред. от 26.12.2024) «О гарантировании прав по договорам страхования жизни». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_494358/ (дата обращения: 05.06.2026).

18. Юрченко И. С. Долевое страхования жизни как инструмент преодоления системных рисков через регуляторные реформы на российском страховом рынке // Вестник юридических исследований. – 2025. – № 3. – c. 112-117.

19. Black F., Scholes M. The Pricing of Options and Corporate Liabilities // The Journal of Political Economy. – 1973. – № 3. – p. 637-654.

20. Gatzert N., Huber C., Schmeiser H. On the Valuation of Investment Guarantees in Unit-linked Life Insurance: A Customer Perspective // Geneva Pap Risk Insur Issues Pract. – 2011. – p. 3-29. – doi: 10.1057/gpp.2010.35.

21. Gunawan K., Margaretha H., Winayaka W. // Indonesian Actuarial Journal. – 2025. – № 02. – url: https://10.65689/iajvol01no2pp175-184.

22. Mancinelli D., Colaneri K., Cretarola A., Lombardo E. (2025) Design and hedging of unit linked life insurance with environmental factors. SSRN. [Электронный ресурс]. URL: https://ssrn.com/abstract=5571874 (дата обращения: 19.06.2026).

23. Marisa M., Ratam A. N. I. B., Irawan A., Nasrullah N., Azzanina N. Actuarial Estimation of Unit-Linked Insurance Benefits Using the Point-to-Point Method with De Moivre’s Law // Jurnal Matematika, Statistika Dan Komputasi. – 2026. – № 2. – p. 436-446. – doi: 10.20956/j.v22i2.48361.

24. Richards, S. (2006). Unit-Linked Business. In Encyclopedia of Actuarial Science (eds J.L. Teugels, B. Sundt and A.S. MacDonald). https://doi.org/10.1002/9780470012505.tau010 URL: https://doi.org/.

Страница обновлена: 05.07.2026 в 01:59:10

Unit-linked life insurance as a risk reduction tool for an insurance company

Kalayda S.A., Timofeeva A.N.Journal paper

Financial risk management

Volume 22, Number 3 (July-september 2026)

Abstract:

The article analyzes unit-linked insurance as a new instrument of the Russian insurance market, which has replaced investment insurance.

Currently, there is a lack of understanding of the economic fundamentals of insurers and risk management in the context of regulatory reform conducted by the Bank of Russia.

The article analyzes the business model of a life insurance company, taking into account the introduced system of guaranteeing the rights of insured persons, which has not been previously considered in Russian literature. The article proves that the transition to accumulative life insurance transforms the insurance organization's model from an investment-based model to an actuarial-commission-based model, reducing capital intensity and shifting investment risks to the client. The article determines the structure of commissions as a source of guaranteed income for the insurer, formalizes the calculation of insurance premiums based on the dynamic value of shares, and assesses the impact of new regulatory requirements on the insurer's sustainability. The article will be of interest to insurance specialists, actuaries, financial market regulators, and researchers studying long-term investment products with capital protection.

Keywords: unit-linked life insurance, default, investment risks, commission structure, guarantee system, key information document

JEL-classification: G22, I14, G33, G38, K23

References:

Avakyan A. M., Dvornaya A. V. (2025). Unit-Linked Life Insurance: Issues and Development Prospects. Evraziyskiy yuridicheskiy zhurnal. (8). 143-144.

Black F., Scholes M. (1973). The Pricing of Options and Corporate Liabilities The Journal of Political Economy. 81 (3). 637-654.

Bogoyavlenskiy S. B., Stonozhenko I. V. (2026). Shared life insurance: at the border of insurance and investment. Finance. (4). 36-43.

Gatzert N., Huber C., Schmeiser H. (2011). On the Valuation of Investment Guarantees in Unit-linked Life Insurance: A Customer Perspective Geneva Pap Risk Insur Issues Pract. 36 3-29. doi: 10.1057/gpp.2010.35.

Gordeev P. O. (2025). An Insurance Contract with Investment Conditions as a Factor in the Development of Competition in the Financial Services Market. Competition law. (4). 25-28. doi: 10.18572/2225-8302-2025-4-25-28.

Gunawan K., Margaretha H., Winayaka W. (2025). Investment-Risk Protection Rider for Unit-Linked Insurance Indonesian Actuarial Journal. 1 (02).

Mancinelli D., Colaneri K., Cretarola A., Lombardo E. (2025) Design and hedging of unit linked life insurance with environmental factorsSSRN. Retrieved June 19, 2026, from https://ssrn.com/abstract=5571874

Marisa M., Ratam A. N. I. B., Irawan A., Nasrullah N., Azzanina N. (2026). Actuarial Estimation of Unit-Linked Insurance Benefits Using the Point-to-Point Method with De Moivre’s Law Jurnal Matematika, Statistika Dan Komputasi. 22 (2). 436-446. doi: 10.20956/j.v22i2.48361.

Ovchinnikova Yu. S. (2024). Equity Investment Life Insurance: Legal Aspects. Agrarnoe i zemelnoe pravo. (8). 125-128.

Richards, S. (2006). Unit-Linked Business. In Encyclopedia of Actuarial Science (eds J.L. Teugels, B. Sundt and A.S. MacDonald). https://doi.org/10.1002/9780470012505.tau010

Skapenker O. M. (2025). Equity life insurance: a cross-sectoral innovation of the financial market. Finance. (5). 30-35.

Snopok V. V. (2025). Life insurance in the Russian Federation at the present stage, industry prospects. Aktualnye voprosy sovremennoy ekonomiki. (11). 157-165.

Sycheva V. V., Ovsyannikova S. N. (2025). Analysis of the Prospects of the Russian Insurance Market in the Current Economic and Institutional Environment. Bulletin of the Altai Academy of Economics and Law. (7-2). 312-324. doi: 10.17513/vaael.4259.

Uvakina T. V. (2025). Shared Life Insurance as an Innovation in the Russian Investment Sector. Civil law. (1). 44-45. doi: 10.18572/2070-2140-2025-1-44-45.

Vaganova O.V., Zimakova L. A., Bykanova N. I., Gordya D. V. (2026). Overview of New Long-Term Financing Instruments. Economic and Human Sciences. (1). 27-46. doi: 10.33979/2073-7424-2026-408-1-27-46.

Yurchenko I. S. (2025). Equity-Based Life Insurance as a Tool for Overcoming Systemic Risks through Regulatory Reforms in the Russian Insurance Market. Vestnik yuridicheskikh issledovaniy. 4 (3). 112-117.

Zhegalova E. V. (2025). Shared Life Insurance and Its Development Prospects in the Context of Structural Transformation of the Russian Economy. Journal of Economy and Entrepreneurship. (1). 283-286. doi: 10.34925/EIP.2024.174.1.050.