Развитие методологии оценки финансовых рисков в условиях неопределенности и «цифровых ловушек»

Булетова Н.Е.1,2 ![]() , Горбунов И.С.3

, Горбунов И.С.3 ![]() , Полянский Е.В.3

, Полянский Е.В.3 ![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва, Россия

2 Санкт-Петербургский научный центр РАН, Санкт-Петербург, Россия

3 Российский экономический университет им. Г.В. Плеханова, Волгоградский филиал, Волгоград, Россия

Скачать PDF | Загрузок: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

Высокие темпы развития национального финансового рынка, в том числе за счет внедрения новых цифровых технологий, формируют новые условия неопределенности и ситуаций, приводящих к реализации рисковых событий, определяемых как «цифровые ловушки». Подобные феномены цифровизации формируют спрос на действенные методы и инструменты цикла управления финансовыми рисками, самым важным из которых можно назвать методы и инструменты оценки финансовых рисков. В соответствии с целью исследования – представить результаты совершенствования методологии оценки финансовых рисков с учетом тенденций в цифровизации финансового рынка Российской Федерации. Это позволило получить следующие результаты исследования: разработана матрица идентификации уровня неопределенности и измеримости риска, позволяющая классифицировать финансовые события и выявлять зоны, наиболее подверженные «цифровым ловушкам»; по итогам анализа российского рынка цифровых финансовых активов (ЦФА) и «покупай сейчас, плати потом» (BNPL) определена высокая степень их концентрации по индексу Херфиндаля-Хиршмана; предложена многоуровневая модель оценки финансовых рисков, включая вероятностный уровень, квазирисковый уровень и уровень «цифровых ловушек»

Ключевые слова: финансовый рынок, финансовые риски, «цифровые ловушки», цифровые финансовые активы

JEL-классификация: G10, G14, F36, G32, G41

Введение

Обеспечение управляемости рисками для участников современного финансового рынка является одной из приоритетных задач в условиях спада объемов венчурного рынка Российской Федерации и сложности реализации политики потребительского подталкивания, несмотря на то, что у потенциальных инвесторов сформировались сбережения, использование которых на финансовом рынке позволяет решать проблемы экономического роста и развития в условиях высоких неопределенностей на мировом рынке. Развитие методологии оценки финансовых рисков направлено на получение эффективного инструмента управления рисками, который направлен на формирование прогнозных характеристик реестра финансовых рисков, с которыми сталкивается типичный инвестор, реализующий свою стратегию управления капиталом через операции на финансовом рынке.

Содержание методов и инструментов оценки рисков представлено как в международных и профессиональных стандартах, так и в учебной и научной литературе. Есть типичный подход к классификации данных методов и инструментов с их делением на качественные и количественные, тем не менее, выстраивание полного цикла оценки через детализацию методологии оценки финансовых рынков требует актуализации и учета современных характеристик неопределенности и феномена «цифровых ловушек».

Ряд зарубежных авторов опубликовал свои исследования по теме неопределенности на финансовом рынке и рисков, с которыми сталкиваются его основные участники. Авторы Хе Ю., Ли В. и другие [35] начали свое исследование 2025 года с характеристики глобальной экономической нестабильности и оценке взаимосвязи неопределенности экономической политики, цифровой трансформации и системного риска для банков как основных представителей национального финансового рынка. В монографии Фирузье Н.Б и Арифф Ф. 2016 года [34] представлены предложения по управлению неопределенностью и снижению рисков за счет развития финансового риск-менеджмента в сторону расширения применения анализа неопределенности, включая экспертные оценки и увеличение широты используемых методов, центральным из которых авторы предлагают сценарный анализ, учитывающий экспертные оценки большого круга специалистов. В исследовании Дону-Адонсу Ф. и Лесли-Пайпер Н. 2026 года [33] представлен результат оценки финансовых рисков в рамках концепции «цифровых ловушек», включая рекомендации по учету при скоринге и управлении рисками поведенческие и цифровые индикаторы, дополняющие кредитную историю, и использование обязательного кредитного отчета по BNPL-платежам («купи сейчас, плати потом»), включая повышение прозрачности алгоритмов таргетирования и «цифрового подталкивания» клиентов для сдерживания импульсивных трат. В России с 01.04.2026 года требование об отражении BNPL-платежей в кредитных историях покупателя, когда оператор сервиса рассрочки обязан передать сведения в бюро кредитных историй, если совокупная сумма обязательств покупателя превышает 50 тыс. руб. в соответствии с Федеральным законом РФ №283-ФЗ «О деятельности по предоставлению сервиса рассрочки» [26].

В работе Янана Ху 2025 года [36] представлен актуализированный состав рисков в финансовой сфере на примере рисков злоупотребления технологиями, информационной безопасности и системной уязвимости из-за ошибок в программном обеспечении и мошеннических действий, решение которых автор видит в развитии трехуровневой системы управления рисками от отдельных участников финансового рынка до государства.

Среди работ российских авторов отметим монографию Ольсевича Ю.Я. 2023 года [17], в которой автор делает акцент на институционально-психологических основах рынка, подрывая один из базовых постулатов финансовой теории и рациональности участников рынка и объясняя этим систематические ошибки инвесторов и их уязвимость для цифровых ловушек. В исследовании Мнацаканян Л.С. и Гамиловской АА [14] раскрыт порядок идентификации рисков цифровых финансовых активов для безопасной интеграции в хозяйственный оборот. В монографии Синявского Н.Г. и Дадалко В.А. [23] управление рисками рассматривается не просто как способ защиты или минимизации, а как один из факторов развития. Исследование Бабанской А.С. и Хрулева М.В. 2026 года [2] интересно как подходом к классификации рисков на примере цифровых финансовых активов, так и предложениями по развитию финансового риск-менеджмента, в том числе с учетом роли операторов информационных систем и валютных рисков для инвесторов в Российской Федерации.

Белорусские авторы Пискун Е.С., Азизов А.А. и Крячев Е.В. в работе 2026 года [18] представили результаты разработки инновационного подхода к оценке финансовых рисков на основе архитектуры Isolated Multiagent Arbitration, направленной на снижение операционных рисков, связанных с внедрением автономных интеллектуальных агентов и LLM. В работе Кушниренко М.Р. 2023 года [11] акцент делается на рисках снижения качества банковского кредитного портфеля из-за сложившейся в России экономической нестабильности, цифровые финансовые активы представлены как инновационный инструмент для нивелирования этого риска. В статье Ионцева М.А. 2025 года [8] представлена разработанная автором комплексная концептуальная модель оценки финансовых рисков, включая внедрение «встроенного надзора» в смарт-контракты, классификацию рисков, являющихся основой для появления «цифровых ловушек». Исследование Милосердова А.А. 2006 года [13] важно в связи с использованием двух разных подходов к характеристике состояния неопределенности за счет введения ситуации «квазириска» и применения математической базы теории возможностей и нечетких множеств для ее описания и измерения.

Все это подчеркивает актуальность темы исследования трендов цифровизации финансового рынка, создающих новую архитектуру неопределенности, дополненную феноменами «цифровых ловушек» от алгоритмического подталкивания к высокорискованным инвестиционным решениям до операционных сбоев платформ, а значит и востребованность расширения методологии оценки финансовых рисков.

Цель исследования – разработать систему мер по совершенствованию методологии оценки финансовых рисков с учетом современного содержания неопределенности на цифровом финансовом рынке и усилении эффектов «цифровых ловушек», с которыми сталкиваются участники национального финансового рынка.

Научная новизна состоит в формализации матрицы идентификации уровней неопределенности и измеримости финансовых рисков, включая ситуации квазириска, нерационального поведения участников финансового рынка, эффекты «цифровой ловушки», на основе этого результата сформирована комплексная многоуровневая методология оценки финансовых рисков, включающая индексы «цифровой ловушки», цифровой со-экспозиции, поведенческий индикатор импульсивности, коэффициент неуправляемости и корректирующий поведенческий коэффициент.

Гипотеза исследования определена следующим образом: для качественной оценки и эффективного управления финансовыми рисками необходимо использование гибридной модели оценки, включающей использование методов и инструментов, учитывающих поведенческие и цифровые индикаторы, корректировку результатов оценки с учетом внешних и внутренних шоков национального финансового рынка. Ее разработка и внедрение позволит повысить обоснованность инвестиционных решений на рынке цифровых финансовых активов и снизить негативные эффекты «цифровых ловушек», носящих системный характер.

Материалы и методы

Материалами исследования выступили статистические данные Банка России по рынку цифровых финансовых активов (ЦФА), в том числе реестр операторов информационных систем (ОИС) [21], нормативно-правовые акты, регулирующие обращение ЦФА, о порядке расчета величины кредитного риска, по деятельности, связанной с предоставлением сервиса рассрочки (BNPL), данные информационных платформ (например, Cbonds [27]), международные стандарты (Базельские соглашения, включая «Amendment to the Capital Accord to Incorporate Market Risks» (1996/1998) [29], Базель II (2004), Базель III (нормативы LCR, NSFR) [30], принципы IOSCO ( [31] и [32]).

Особое место в используемых материалах занимают результаты исследования по теории неопределенности, финансовому риск-менеджменту и цифровым финансам. Исследование основано на теоретических методах систематизации и обобщения используемой научной литературы, контент-анализ, типологии и классификации, моделей индексного анализа и динамических рядов, расчете коэффициентов и индикаторов.

Система управления финансовыми рисками на российском рынке цифровых финансовых активов

Отталкиваясь от теоретических основ содержания неопределенности и рисков можно констатировать, что и в действующих международных, национальных и профессиональных стандартах, и в работах классиков риск-менеджмента (пример работы Ф.Найта 1921 года «Риск, неопределенность и прибыль» [15]) риск связывают с неопределенностью, одновременно подчеркивая различия между ними в оценке, так как ситуация риска позволяет определить вероятность исходов на основе расчетов по статистическим данным или теоретическим моделям, тогда как в ситуации неопределенности информация о вероятностях исходов отсутствует или не может быть получена.

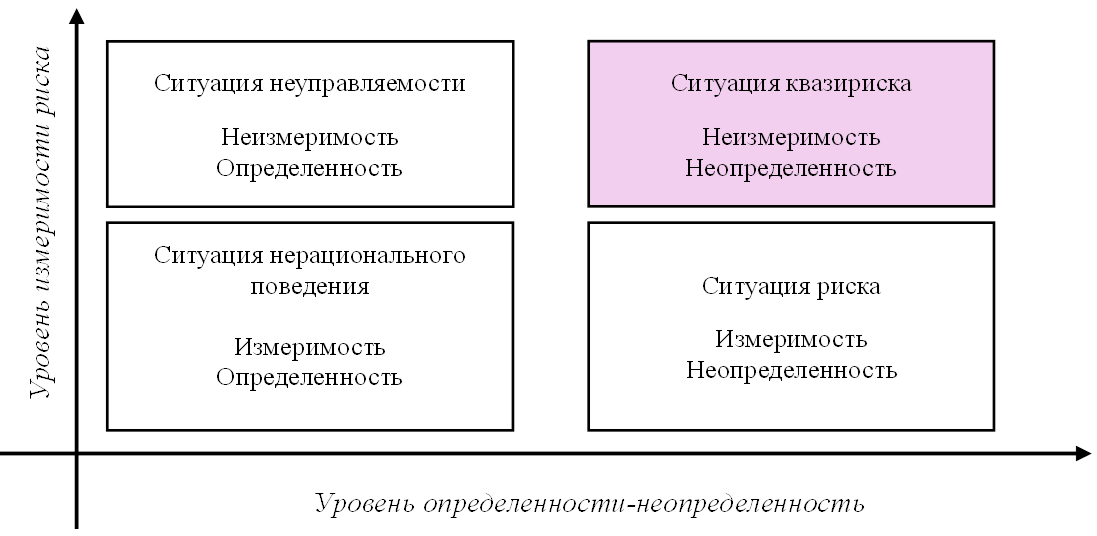

В результате неопределенность сводится к риску через развитие вероятностных моделей, приращение статистической базы, применение стохастического моделирования методами VaR, стресс-тестированием и Монте-Карло. Главными недостатками такого подхода считают игнорирование институциональных и психологических основ финансового рынка, что требует объединения поведенческих теорий, экономической истории психологии (Ольсевич Ю.Я. [17], Миловидов В.Д. [12]), такой вывод целесообразно дополнить концепцией квазирисков, представленной в работах Милосердова А.А. (пример [13]), и на рис.1 получивший дополнительные интерпретации в соответствии с матричным методом. В полученной матрице можно видеть 4 типичные для финансового рынка ситуации:

- первая – ситуация нерационального поведения, когда на фоне полной определенности параметров финансовой операции и измеримости риска негативных последствий участник финансового рынка поступает нерационально;

Рисунок 1. Матрица идентификации уровня неопределенности и измеримости риска на финансовом рынке

Источник: составлено авторами.

- вторая – ситуация неуправляемости, когда несмотря на определенность условий и ситуации по сделке риски остаются неизмеримыми (и неидентифицируемыми) из-за отсутствия институциональных инструментов управления, в том числе по причине отставания регулирования от нововведений финансового рынка;

- третья – типичная ситуация риска с обоснованными причинами неопределенности и измеримостью всех возможных исходов ситуации в соответствии со стандартным аппаратом теории вероятности для оценки ожидаемых потерь;

- четвертая – ситуация квазириска, для которой доступной информации недостаточно и используется иная математическая база (теории возможностей и нечетких множеств).

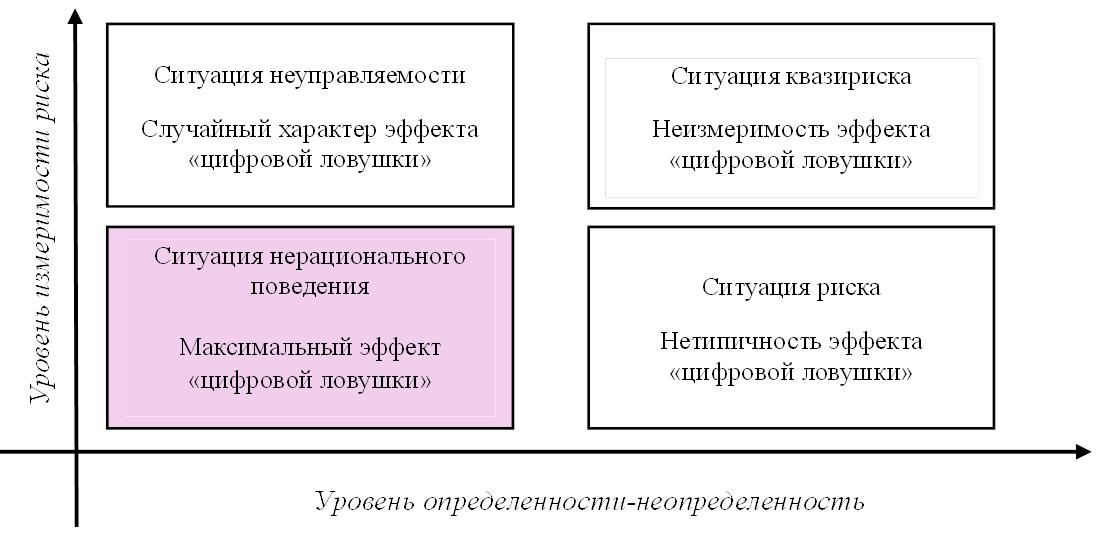

Дополнить концепцию фундаментальной неопределенности следует понятием «цифровой ловушки» как проявляемых вследствие цифровизации новых механизмов перехода неопределенности в реальные финансовые потери участников рынка. В работе [33] дается следующее определение «цифровой ловушки» - это «ситуация, в которой комбинация алгоритмического таргетинга в цифровых экосистемах и беспрепятственного доступа к кредитным продуктам (BNPL) приводит к формированию порочного круга, усиливающего финансовую нестабильность потребителей и подрывающего их способность к самоконтролю». То, что в основе «цифровой ловушки» заложен поведенческий механизм, снижающий видимые барьеры к нерациональной покупке, потребителя финансовой услуги приводит к ситуации отсутствия явных финансовых препятствий, цифровой доступности и удобства технологий кредитования с конечным результатом – ростом долговой нагрузки, что требует учета поведенческих и цифровых индикаторов оценки финансовых рисков. Оригинальность подхода по преодолению эффекта «цифровой ловушки» заключается в применении «цифрового подталкивания» в направлении не стимулирования, а сдерживания импульсивных операций на финансовом рынке. Уточнение понятия «цифровая ловушка» в данном исследовании заключение в определении ситуации, в которой цифровые технологии системно снижают восприятие риска у участников финансового рынка, уровень самоконтроля за последствиями принимаемых решений, что может привести к финансовым потерям, превышающим приемлемый уровень. Следует также отметить необходимость дифференцированного подхода к раскрытию «цифровой ловушки» для разных участников финансового рынка:

- для физических лиц – розничных клиентов, проявление эффектов «цифровой ловушки» связано с наличием на финансовом рыке легкодоступных кредитных продуктов и упрощенных процедур их одобрения, действия персонализированного маркетинга, что стимулирует импульсивные траты и рост долговой нагрузки;

- для юридических лиц – институциональных участников финансового рынка эффекты «цифровой ловушки» могут проявляться в операционных сбоях цифровых платформ, ошибках алгоритмических стратегий, недостаточной прозрачности смарт-контрактов, отсутствием долгосрочных историй наблюдений на рынке (на примере ЦФА).

Если наложить матрицу идентификации уровня неопределенности и измеримости риска на финансовом рынке на содержание эффекта «цифровой ловушки» для участников современного финансового рынка, то можно увидеть, что только для ситуации риска с прозрачной измеримостью и типичной неопределенностью с учетом особенностей финансовых операций эффект «цифровой ловушки» будет практически несвойственен (рис.2).

Рисунок 2. Корреляция рисковых ситуаций финансового рынка и эффекта «цифровой ловушки» для потребителей финансовых услуг

Источник: составлено авторами.

В диапазоне от нерационального поведения до ситуации неуправляемости (по матрице) требуется учитывать последствия таких негативных эффектов «цифровой ловушки» на оценку финансовых рисков:

- в ситуации нерационального поведения для учета поведенческих критериев и показателей при оценке финансовых рисков;

- в ситуации неуправляемости – для учета последствий цифровизации как в положительных эффектах повышения управляемости принимаемых решений, так и в негативных в рамках «цифровых ловушек».

На примере российского рынка цифровых финансовых активов, правовое регулирование которого связано с принятием в январе 2021 года Федерального закона №259-ФЗ «О цифровых финансовых активах» [25], дадим характеристику основных участников современного цифрового финансового рынка, от деятельности которых в том числе зависит выбор подхода к оценке финансовых рисков.

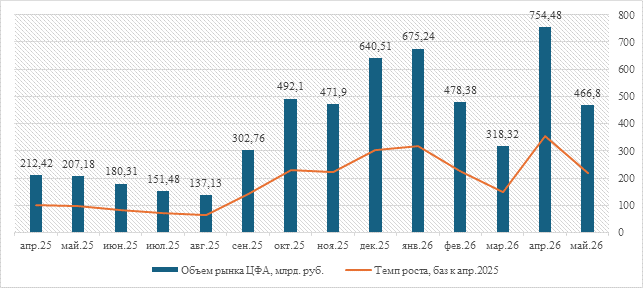

Определяя цифровые финансовые активы как «цифровые права (аналоги ценных бумаг, долей в капитале или денежных требований), выпуск и учет которых осуществляется в информационных системах на основе распределенного реестра», в свою очередь этими информационными системами управляют операторы информационных систем, зарегистрированные в Центральном банке, отметим, что за время функционирования рынок продемонстрировал стремительный рост. Объем рынка ЦФА России, находящихся непосредственно в обращении на апрель 2026 года, составил 754 млрд. руб. при 1223 выпусках. Совокупный объем всех выпущенных с начала развития рынка ЦФА на апрель 2026 года достиг 3,6 трлн руб. [5] На рис.3 представлена информация о росте объемов отечественного рынка ЦФА с апреля 2025 года.

Рисунок 3. Динамика объема рынка цифровых финансовых активов Российской Федерации за апрель 2025-апрель 2026гг.

Источник: составлено авторами по данным [5].

По данным об операторах информационных систем рынка ЦФА России по состоянию на 2026 год можно видеть сильную концентрацию объемов размещения у Альфа-Банка (см. табл.1). По состоянию на начало июня 2026 года в Реестре операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, зафиксировано 21 оператора, в том числе 8 коммерческих банков (38,1% от общего количества) [21].

Таблица 1. Рэнкинг операторов информационных систем рынка ЦФА Российской Федерации в промежутке дат с 01.01.2026 по 31.05.2026гг.

|

№

|

Оператор

информационной системы

|

Объем

размещения тыс. руб.

|

Результат

расчета индекса Херфиндаля-Хиршмана (Н)

|

Топ-3

(CR3)

| |

|

Доля

ОИС (Si)

|

Si

2

| ||||

|

1

|

Альфа-Банк

|

70 504 340

|

59,26

|

3 512

|

89%

|

|

2

|

Атомайз

|

23 034 040

|

19,36

|

375

| |

|

3

|

Сбербанк России

|

11 936 240

|

10,03

|

101

| |

|

4

|

НРД

|

8 000 000

|

6,72

|

45

|

|

|

5

|

Токеон

|

3 983 030

|

3,35

|

11

|

|

|

6

|

ЦФА Хаб

|

1 455 040

|

1,22

|

1,496

|

|

|

7

|

Остальные

|

52 500

|

0,04

|

0,002

|

|

|

|

Итого

|

118 965 190

|

100

|

4

046

|

|

Источник: составлено авторами по данным [27].

К исходным данным были добавлены расчеты индекса Херфиндаля-Хиршмана (Н = 4 046) и Топ-3 как сумма долей самых крупных операторов (89%), по шкале интерпретации полученных значений можно сделать вывод, что современный рынок цифровых финансовых активов сосредоточен среду операторов информационных систем, функционирующих в условиях высокой степени концентрации (Н > 2000, CR3 > 80) с явно выраженным олигополистическим характером.

Рост количества эмитентов цифровых финансовых активов также имеет устойчивую тенденцию, если на конец 2024 года их было 244, то на 30.04.2026г. количество эмитентов российского рынка ЦФА выросло до 408, при этом 71% из них не выпускал ранее традиционные корпоративные облигации [5]. Это свидетельствует о том, что ЦФА открыли доступ на финансовый рынок для широкого круга компаний, которые ранее не имели возможности привлекать долговое финансирование через традиционные инструменты фондового рынка. Высокая концентрация эмиссии ЦФА среди коммерческих банков свидетельствует об особенностях национальной модели использования ЦФА, связанных с внутригрупповым финансированием и использованием ЦФА как альтернативы традиционным депозитам и межбанковским кредитам, а не как механизма привлечения инвестиций в реальный сектор экономики от широкого круга частных инвесторов. Это подтверждается данными Банка России по рынку корпоративных облигаций, на котором за май 2026 года наибольшее снижение наблюдалось у эмитентов из банковского сектора (объем облигаций данной отрасли сократился на 109 млрд руб.) [16].

Рынок BNPL («купи сейчас, плати потом») представляет интерес с позиции проявления в его функционировании негативных эффектов «цифровых ловушек». В России он переживает стремительный рост, который будет остановлен законодательными нововведениями в регулировании операций и участников рынка. В актуальных реалиях 2026 года рынок BNPL в основном представлен сервисами, интегрированными в крупные банковские и маркетплейсные экосистемы [10]. Ключевые BNPL-сервисы на российском рынке представлены «Долями» (Т-банк), «Сплит» (Яндекс), «Подели» (Альфа-банк), «Плати частями» (Сбербанк), а также «Частями» от маркетплейса Wildberries. С 1 апреля 2026 года в России вступил в силу Федеральный закон от 31 июля 2025 года №283-ФЗ «О деятельности по предоставлению сервиса рассрочки» [26]. Этот документ кардинально меняет правила работы рынка BNPL и вводит жесткое регулирование этой сферы:

- включение операторов рынка в реестр Центрального банка;

- сокращение максимального срока рассрочки с 01.04.2026г. не более 6 месяцев, с 01.04.2028г. – не более 4 месяцев;

- при задолженности более 50 тыс. руб. сведения должны быть переданы оператором в бюро кредитных историй;

- запрет на дополнительные вознаграждения и скрытые комиссии

- запрет на дифференцированный подход к стоимости товара, теперь цена должна быть одинаковой при любой форме оплаты, в том числе в рассрочку.

По мнению экспертов, от таких норм пострадают компании, реализующие дорогостоящие услуги (образование, медицина, недвижимость, где рассрочка достигала двух лет и более), в результате предприниматели начнут дробить одну услугу на несколько для обхода лимита. Формируемая цифровой средой система стимулов к потреблению, подталкивающая потребителя к неконтролируемым тратам получила свое правовое ограничение, что соответствует тренду повышения прозрачности рынка BNPL и снижения рисков потери персональных данных, импульсивных покупок, переплаты из-за иллюзии бесплатности услуги, неплатежеспособности из-за невозможности перенести дату платежа.

Многоуровневый подход к оценке финансовых рисков

Наиболее подходящим способом измерения параметров финансовых рисков можно считать многоуровневую модель оценки неопределенности и рисков, учитывающую матрицу идентификации уровня неопределенности и измеримости риска на финансовом рынке:

1) в первую очередь, модель оценки ориентирована на оценку уровня риска с идентифицируемой неопределенностью с достаточной базой данных для построения вероятностных моделей, такой подход традиционен для оценки рисков тех финансовых инструментов, по которым уже есть длительная история наблюдений и опыт применения стресс-тестирования, VaR и т.п.

Применяется к финансовым инструментам с длительной историей наблюдений с возможностью построения статистически достоверных вероятностных моделей (например, акции, облигации, валютные пары). Для российского рынка ЦФА этот уровень может использоваться ограниченно, но будет применим к базовым активам, лежащим в основе ЦФА, и к традиционным инструментам в портфеле инвестора. Расчетная база будет включать:

1.1. Стандартный показатель относительного рыночного риска VaR (Value at Risk) [37], рассчитываемый по формуле:

![]()

где μ – ожидаемая доходность;

σ – волатильность;

Φ−1(α) – квантиль стандартного нормального распределения для доверительной вероятности α (обычно 95% или 99%).

1.2. Ожидаемые потери сверх VaR - CVaR (Conditional Value at Risk) – рассчитываются по формуле:

![]()

где L – величина убытка [28].

1.3. Ожидаемые потери для кредитного риска (EL):

EL=PD×LGD

где PD – вероятность дефолта эмитента (оценивается по кредитным рейтингам или историческим частотам дефолтов);

LGD – доля потерь при дефолте [20].

1.4. Стресс-тестирование может быть определено как «оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям» [19]. В соответствии с Дополнением по оценке рыночных рисков к Базельскому соглашению по капиталу (Amendment to the Capital Accord to Incorporate Market Risks - Basel Committee on Banking Supervision, January 1996 (updated to April 1998)) [29] стресс-тестирование - это процесс моделирования сценариев, который включает:

- идентификацию факторов риска (процентные ставки, курсы валют, цены на товары);

- разработку гипотетических или исторических стресс-сценариев (например, резкое повышение ключевой ставки, падение индекса акций);

- оценку влияния этих сценариев на стоимость портфеля или конкретного актива.

Для проведения подобных оценок можно использовать базу данных Банка России. Московской биржи, Cbonds.

2) следующий уровень оценки касается финансовых квазирисков с отсутствием данных для вероятностных оценок неопределенности, но наличием качественной информации о возможных ситуациях, их исходах, а данном случае основой оценки будут инструменты теории нечетких множеств, сценарных анализ с экспертными оценками, и наличие спроса на такие оценки для новых финансовых инструментов и операций на примере цифровых финансовых активов, BNPL-портфелей, токенов, по которым отсутствует статистическая база для вероятностных моделей, но есть качественная информация о возможных исходах. В аналитической базе, основанной на аппарате нечетких множеств и теории возможностей, рекомендуется применять:

2.1. Моделирование квазириска через функцию возможности [13]:

- определяется возможность наступления неблагоприятного события П(А):

![]()

где А – множество значений фактора, приводящих к убытку.

Для каждого фактора риска x задается функция принадлежности μ(x) к нечеткому множеству «опасное значение».

- определяется необходимость события:

![]()

Возможность наступления неблагоприятного события П(А) показывает, насколько вероятен (в качественном смысле) сценарий, необходимость события П(А) – насколько он неизбежен.

2.2. Расчет нечеткого аналога VaR (Possibilistic VaR (PVaR)):

- на первом шаге определяется функция распределения потерь L, которая задана нечетко с функцией принадлежности μL(l). Тогда PVaR для уровня доверия θ – это наименьшее число lθ такое, что:

![]()

Альтернативный способ расчета возможен по формуле:

![]()

Этот показатель можно рассчитывать даже при отсутствии статистики, используя экспертные оценки граничных значений.

2.3. Сценарный анализ с экспертными оценками:

- разрабатываются сценарии развития для каждого типа ЦФА (базовый, оптимистичный, пессимистичный, кризисный);

- привлеченные эксперты (риск-менеджеры, аналитики ОИС – оператора информационых систем) оценивают вероятность каждого сценария (по шкале «низкая», «средняя», «высокая» с присвоением числовых значений в диапазоне от 0 до 1), величину потерь при реализации сценария;

- рассчитываются ожидаемые квазипотери по формуле:

![]()

где wi – экспертный вес (нормированная возможность) сценария i;

Li – оценка потерь.

Для проведения подобных оценок можно использовать базу данных операторов информационных систем на рынке ЦФА (экспертные опросы аналитиков, регламенты и отчетность о кибер-инцидентах, данные Банка России по операционной надежности ОИС, публичные реестры ЦФА, методики агентств по рейтингованию ЦФА (Эксперт РА, АКРА).

3) третий уровень оценки касается влияния цифровизации на уровень измеримости финансовых рисков, в этом направлении выделяется 2 подуровня оценки:

3.1. По оценке рисков в ситуации неуправляемости, когда цифровизация приводит как к положительным эффектам от внедрения на финансовом рынке, так и к появлению негативных эффектов «цифровых ловушек», которые могут нивелировать все достижения цифрового финансового рынка:

- индекс «цифровой ловушки» (DTI) - интегральный показатель, рассчитываемый для сегмента финансового рынка (ЦФА или BNPL):

![]()

где Iaccess – доступность кредита / инвестирования (доля одобренных заявок без проверки, скорость принятия решения). Нормализуется от 0 до 1;

Itarget – интенсивность алгоритмического таргетинга (число рекламных контактов на пользователя в месяц / базовая норма);

Ilock – сложность выхода / погашения (наличие штрафов, невозможность досрочного погашения, автосписание);

веса wi – определяются экспертным путем.

- коэффициент неуправляемости (kuncontrol) применяется для каждого конкретного инструмента финансового рынка и определяется по формуле:

где объем предупреждений – это число случаев, когда система риск-менеджмента не смогла предотвратить убыток из-за автоматизации.

Базовое значение при отсутствии данных – 1.

3.2. По оценке рисков в ситуации нерационального поведения, в которой негативное влияние эффектов «цифровых ловушек» носит максимальный характер и требует учета в методологии оценки:

- поведенческий индикатор импульсивности (PII) может применяться для оценки склонности пользователя к попаданию в ловушку маркетплейсов и BNPL:

Нормализуется от 0 до 1, где >0,6 – высокий риск.

- индекс цифровой со-экспозиции (DCEI), который измеряется в долях:

- корректирующий поведенческий коэффициент (Kbeh) для оценки потерь от нерациональных решений:

![]()

где β1,β2,β3 – коэффициенты, определяемые по эмпирическим данным.

На основе исследования [33] можно принять их значения, равные: β1=0,15, β2=0,20, β3=0,10.

- итоговый скорректированный риск для финансового инструмента с учетом всех трех уровней оценки можно представить в следующей формуле:

![]()

Для проведения подобных оценок можно использовать базу данных Банка России по операционным инцидентам операторов информационных систем (на основе реестра ОИС), социологические опросы пользователей ЦФА и BNPL для оценки импульсивности поведения участников рынков.

В таблице 2 представлен результат апробации 3 уровня оценки (авторская система показателей) на примере российского рынка BNPL-сервисов. Выбор данного сегмента обусловлен наличием эмпирических данных, отражающих как количественные параметры рынка, так и поведенческие аспекты потребителей, что позволяет верифицировать предложенные индикаторы.

Таблица 2. Результаты апробации третьего уровня оценки финансовых рисков

|

Показатели оценки

|

База данных для

решения

|

Результаты расчета

|

Интерпретация

|

|

Третий уровень оценки

| |||

|

Индекс «цифровой ловушки» (DTI)

|

Iaccess=0,95 - доля одобренных заявок без

проверки (95–98%) и мгновенная скорость принятия решения для BNPL-сервисов;

Itarget=0,70 - интенсивность алгоритмического таргетинга: число уникальных пользователей BNPL-сервисов за 2025 год в России превысило 36 млн человек, доля BNPL-покупок в общем объеме интернет-торговли в РФ составляла не более 1%; Ilock=0,80 - сложность выхода/погашения: отсутствие штрафов (0,2), автосписание (0,3), невозможность переноса даты платежа (0,3); Веса: w1=w2=w3=1/3 (пилотная версия, требующая экспертного определения при применении формулы). |

DTI = 0,817

|

Высокий уровень «цифровой ловушки» в сегменте BNPL

|

|

Коэффициент неуправляемости (kuncontrol)

|

DTI

= 0,817;

Объем предупреждений= 0,04 - оценка на основе данных Банка России о росте операционных инцидентов в финансовом секторе: в 2025 г. объем предотвращенных операций без добровольного согласия клиентов составил 13 895,4 млрд руб. (в 2024 г. — 13 508,04 млрд руб.), количество предотвращенных мошеннических операций выросло с 72,17 млн до 134,16 млн. |

k_uncontrol = 0,851

|

Высокая степень неуправляемости в сегменте BNPL. Автоматизированные

системы риск-менеджмента не всегда способны предотвратить негативные

последствия для потребителей, что усиливает эффект «цифровой ловушки».

|

|

Поведенческий индикатор импульсивности (PII)

|

QBNPL_покупок_за_30_дней=2,8 - среднее

количество BNPL-покупок на активного пользователя в месяц (экспертная оценка

на основе данных операторов);

Среднее_по_рынку = 2,5 (базовый уровень); Доля_ночных_покупок = 0,06 - по данным Rambler&Co и Мегамаркета (2025) |

PII (нормализо-ванный) = 0,473

|

Средний уровень импульсивности потребителей в сегменте BNPL.

|

|

Индекс цифровой со-экспозиции (DCEI)

|

Всего пользователей BNPL в России = 36 млн человек

(уникальные пользователи за январь–сентябрь 2025 г.).

Пользователи BNPL и активные в соц.сетях = 28 млн человек (исходя из того,

что охват соц.медиа среди интернет-пользователей в России составляет 85%, а

интернет-аудитория - около 105 млн человек).

|

DCEI = 0,778

|

Почти 78% пользователей BNPL одновременно подвержены воздействию

алгоритмического таргетинга в социальных сетях. Это создает предпосылки для

усиления эффекта «цифровой ловушки».

|

|

Корректирующий поведенческий

коэффициент (Kbeh)

|

β1=0,15, β2=0,20,

β3=0,10 - коэффициенты, определенные по эмпирическим данным на

основе исследования [33] и потребуют обоснования для российского рынка;

PII = 0,473; DCEI = 0,778; I_target = 0,70. |

Kbeh = 1,297

|

Поведенческие факторы увеличивают оценку риска на 31,9% по сравнению

с базовым уровнем, не учитывающим поведенческие искажения.

|

Источник: составлено авторами с использованием данных [1], [3], [4], [7], [9], [22], [24], [26] и [33].

Проведенный расчет авторских индексов и коэффициентов третьего уровня оценки на основе данных российского рынка BNPL по 2024-2025 гг. (до ужесточения регуляторной политики Банка России с 01.04.2026г.) подтверждает высокий уровень влияния «цифровых ловушек» на участников рынка:

- высокая доступность BNPL-сервисов в сочетании с интенсивным алгоритмическим таргетингом создают условия для импульсивного потребительского поведения;

- поведенческая уязвимость потребителей (PII = 0,473) усугубляется эффектом цифровой со-экспозиции (DCEI = 0,778), когда пользователи BNPL одновременно подвержены воздействию социальных сетей;

- автоматизированные системы риск-менеджмента не всегда способны предотвратить негативные последствия, что требует учета поведенческих корректировок при оценке рисков.

Полученные результаты подтверждают практическую значимость предложенного многоуровневого подхода и обосновывают его востребованность для адекватной оценки финансовых рисков в условиях цифровизации.

Заключение

В ходе исследования авторами была проделана работа по расширению классической концепции неопределенности за счет включения квазирисков и эффектов «цифровых ловушек» в многоуровневую методологию оценки финансовых рисков для учета современных вызовов неопределенности на российском рынке. Предложенная матрица идентификации рисковых ситуаций позволяет реализовывать системный подход к их классификации и определять уровень негативного влияния «цифровых ловушек».

Проведенный анализ российского рынка цифровых финансовых активов показал высокий уровень концентрации (по индексу Херфиндаля-Хиршмана), что формирует олигополистическую структуру рынка и может провоцировать системные риски. На примере рынка BNPL даны оценки его развития России с учетом развития финансового законодательства, в сторону ужесточения требований и вводимых ограничений, направленных на защиту клиентов.

Предложенные индексы и коэффициенты оценки финансовых рисков имеют практическое значение и могут быть включены в финансовый риск-менеджмент в условиях его адаптации к трендам цифровизации финансового рынка и его отдельных сегментов. Предложенная многоуровневая методология требует апробации для уточнения весов отдельных показателей и автоматизации расчетов с перспективой применения на других сегментах финансового цифрового рынка (краудфандинг, децентрализованные финансы).

Источники:

2. Бабанская А. С., Хрулев М. В. Тенденции и риски развития рынка цифровых финансовых активов в России // Управление финансовыми рисками. – 2026. – № 2. – c. 229-248. – doi: 10.18334/ufr.22.2.125919.

3. Обзор отчетности об инцидентах информационной безопасности при переводе денежных средств (IV квартал 2025 года). Банк России. [Электронный ресурс]. URL: https://cbr.ru/statistics/ib/ (датаобращения: (дата обращения: 25.05.2026).

4. Обзор финансовой стабильности (IV квартал 2025 года – I квартал 2026 года). Банк России. [Электронный ресурс]. URL: https://cbr.ru/collection/collection/file/60978/4q_2025_1q_2026.pdf (датаобращения: (дата обращения: 25.05.2026).

5. Бюллетень Cbonds по ЦФА. Апрель 2026. [Электронный ресурс]. URL: https://cbonds.ru/comments/683237/download/ (дата обращения: 28.04.2026).

6. Гржибовский А. М., Иванов С. В., Горбатова М. А., Дюсупов А. А. Псевдорандомизация (propensity score matching) как современный статистический метод устранения систематических различий сравниваемых групп при анализе количественных исходов в обсервационных исследованиях // Экология человека. – 2016. – № 7. – c. 51–60.

7. Интернет-торговля в России 2026. Data Insight : маркетинговое исследование. [Электронный ресурс]. URL: https://datainsight.ru/DI_eCommerce_2026 (дата обращения: 25.05.2026).

8. Ионцев М. А. Механизмы влияния децентрализованных финансов на финансовую стабильность // Финансовый бизнес. – 2025. – № 6. – c. 120-127.

9. Исследование Rambler&Co: как время суток влияет на средний чек и выбор товаров россиян. [Электронный ресурс]. URL: https://rambler-co.ru/news/743 (дата обращения: 25.05.2026).

10. Кравцова И. В. Современное состояние и перспективы рынка BNPL в Российской Федерации // Региональная и отраслевая экономика. – 2026. – № 4. – c. 228–237. – doi: 10.47576/2949-1916.2026.4.4.028.

11. Кушниренко М.Р. Выпуск цифровых финансовых активов с использованием цифровых платформ: возможности и риски для участников финансовой операции // Известия высших учебных заведений. Серия Экономика, финансы и управление производством. – 2023. – № 2. – c. 6-16. – doi: 10.6060/ivecofin.2023562.638.

12. Миловидов В.Д. Симметрия заблуждений: факторы неопределённости финансового рынка в условиях технологической революции. / монография. - М.: Магистр, 2019. – 336 c.

13. Милосердов А. А. Теоретико-возможностная модель анализа и оценки рыночных рисков // Управление риском. – 2006. – № 2. – c. 49-54.

14. Мнацаканян Л.С., Гамиловская А.А. Риски цифровых финансовых активов // Вестник Алтайской академии экономики и права. – 2024. – № 6-2. – c. 345-352.

15. Найт Ф. Риск, неопределённость и прибыль. / пер. с англ. - М.: Дело, 2003.

16. Обзор рисков финансовых рынков. Информационно-аналитический материал. Банк России. Май 2026г. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/62053/ORFR_2026-5.pdf (дата обращения: 20.05.2026).

17. Ольсевич Ю.Я. Фундаментальная неопределенность рынка и финансовые теории. / монография. - М.: Изд-во Алетейя, 2023. – 200 c.

18. Пискун Е.С., Азизов А. А., Крячев Е. В. Методика оценки финансовых рисков организаций на основе внедрения Isolated Multiagent Arbitration // Цифровая трансформация. – 2026. – № 1. – c. 33-44.

19. Подходы к организации стресс-тестирования в кредитных организациях. Банк России. [Электронный ресурс]. URL: https://cbr.ru/analytics/bank_system/stress/ (дата обращения: 20.05.2026).

20. Положение Банка России от 02.11.2024 N 845-П «О порядке расчета величины кредитного риска банками с применением банковских методик управления кредитным риском и моделей количественной оценки кредитного риска» (вместе с «Требованиями…») (Зарегистрировано в Минюсте России 28.12.2024 №80878). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_496214/ (дата обращения: 25.05.2026).

21. Реестр операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов по состоянию на 12.06.2026. [Электронный ресурс]. URL: https://cbr.ru/vfs/finmarkets/files/supervision/list_OIS.xlsx (дата обращения: 20.05.2026).

22. Данные о числе интернет-пользователей в Российской Федерации в 2025 году. Роскомнадзор. [Электронный ресурс]. URL: https://rkn.gov.ru/ (датаобращения: (дата обращения: 25.05.2026).

23. Синявский Н. Г., Дадалко В. А. Предпринимательские риски. / монография. - Москва: ИНФРА-М, 2025. – 177 c.

24. Сервис рассрочки «Долями». Т-Банк. [Электронный ресурс]. URL: https://www.tbank.ru/dolyami/ (дата обращения: 25.05.2026).

25. Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020г. №259-ФЗ (последняя редакция). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_358753/ (дата обращения: 20.05.2026).

26. Федеральный закон № 283-ФЗ от 27.11.2025г. «О деятельности по предоставлению сервиса рассрочки» (вступил в силу с 01.04.2026г.). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_511070/ (дата обращения: 25.05.2026).

27. Цифровые финансовые активы в России. [Электронный ресурс]. URL: https://cbonds.ru/dfa/ (дата обращения: 25.05.2026).

28. Acerbi C., Tasche D. On the coherence of expected shortfall // Journal of Banking & Finance. – 2002. – № 26. – p. 1487–1503.

29. Amendment to the Capital Accord to Incorporate Market Risks (updated to April 1998). Bank for International Settlements. Basel Committee on Banking Supervision (1996). [Электронный ресурс]. URL: https://www.bis.org/publ/bcbs24.htm (дата обращения: 20.05.2026).

30. Principles for Operational Resilience. Basel Committee on Banking Supervision. [Электронный ресурс]. URL: https://www.bis.org/bcbs/publ/d516.htm (дата обращения: 20.05.2026).

31. Factors Influencing Liquidity in Emerging Markets : report of the IOSCO Emerging Markets Committee. – Madrid : IOSCO, December 2007. – 37 p. IOSCO. [Электронный ресурс]. URL: https://www.iosco.org/library/pubdocs/pdf/IOSCOPD258.pdf (дата обращения: 20.05.2026).

32. Guidance for Open-ended Funds for Effective Implementation of the Recommendations for Liquidity Risk Management : final report / The Board of the International Organization of Securities Commissions. – Madrid : IOSCO, May 2025. – 70 p. – (FR/11/2025). IOSCO. [Электронный ресурс]. URL: https://www.iosco.org/library/pubdocs/pdf/IOSCOPD799.pdf (дата обращения: 20.05.2026).

33. Donou-Adonsou F., Leslie-Piper N. Digital traps: The compounding impact of BNPL and social media on consumer financial stress // Finance Research Letters. – 2026. – doi: 10.1016/j.frl.2026.109636.

34. Firoozye N.B., Ariff F. Managing Uncertainty, Mitigating Risk: Tackling the Unknown in Financial Risk Assessment and Decision Making. - New York, Palgrave Macmillan, 265.

35. He Y., Li W., Tan X., Sun Y. Economic policy uncertainty, digital transformation, and bank systemic risk // International Review of Economics & Finance. – 2025. – doi: 10.1016/j.iref.2025.104309.

36. Hu Y. Risk Identification and Prevention in the Financial Sector in the Age of Digital Economy Research. Proceedings of the 2025 International Conference on Financial Risk and Investment Management (ICFRIM 2025). Atlantis Press (Springer), 2025. - Рр. 96-108.

37. Jorion P. Value at Risk: The New Benchmark for Managing Financial Risk. / 3rd ed. - New York: McGraw-Hill, 2007. – 576 p.

Страница обновлена: 10.08.2026 в 13:17:27

Download PDF | Downloads: 1

Developing a methodology for assessing financial risks in the face of uncertainty and digital traps

Buletova N.E., Gorbunov I.S., Polyanskiy E.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

The rapid development of the national financial market, including through the introduction of new digital technologies, creates new conditions of uncertainty and situations leading to the implementation of risky events, defined as digital traps. Such phenomena of digitalization create a demand for effective methods and tools of the financial risk management cycle, the most important of which are methods and tools for assessing financial risks.

The article aims to present the results of improving the methodology for assessing financial risks, taking into account trends in the digitalization of the financial market of the Russian Federation. This allowed to obtain the following research results. A matrix for identifying the level of uncertainty and measurability of risk was developed. This makes it possible to classify financial events and identify areas most susceptible to digital traps.

Based on the analysis of the Russian digital financial assets market (CFA) and "buy now, pay later" (BNPL), a high degree of their concentration was determined by the Herfindahl-Hirschman index.

The article proposes a multilevel model of financial risk assessment, including a probabilistic level, a quasi-risk level, and a level of digital traps.

Keywords: financial market, financial risks, digital traps, digital financial assets

JEL-classification: G10, G14, F36, G32, G41

References:

Acerbi C., Tasche D. (2002). On the coherence of expected shortfall Journal of Banking & Finance. (26). 1487–1503.

Amendment to the Capital Accord to Incorporate Market Risks (updated to April 1998). Bank for International SettlementsBasel Committee on Banking Supervision (1996). Retrieved May 20, 2026, from https://www.bis.org/publ/bcbs24.htm

Babanskaya A. S., Khrulev M. V. (2026). Trends and risks in the development of the digital financial assets market in Russia. Financial risk management. 22 (2). 229-248. doi: 10.18334/ufr.22.2.125919.

Donou-Adonsou F., Leslie-Piper N. (2026). Digital traps: The compounding impact of BNPL and social media on consumer financial stress Finance Research Letters. 93 doi: 10.1016/j.frl.2026.109636.

Factors Influencing Liquidity in Emerging Markets : report of the IOSCO Emerging Markets Committee. – Madrid : IOSCO, December 2007. – 37 p.IOSCO. Retrieved May 20, 2026, from https://www.iosco.org/library/pubdocs/pdf/IOSCOPD258.pdf

Firoozye N.B., Ariff F. (265). Managing Uncertainty, Mitigating Risk: Tackling the Unknown in Financial Risk Assessment and Decision Making

Grzhibovskiy A. M., Ivanov S. V., Gorbatova M. A., Dyusupov A. A. (2016). Pseudorandomization (propensity score matching) as a modern statistical method for eliminating systematic differences between the compared groups in the analysis of quantitative outcomes in observational studies. Human Ecology journal. (7). 51–60.

Guidance for Open-ended Funds for Effective Implementation of the Recommendations for Liquidity Risk Management : final report / The Board of the International Organization of Securities Commissions. – Madrid : IOSCO, May 2025. – 70 p. – (FR/11/2025)IOSCO. Retrieved May 20, 2026, from https://www.iosco.org/library/pubdocs/pdf/IOSCOPD799.pdf

He Y., Li W., Tan X., Sun Y. (2025). Economic policy uncertainty, digital transformation, and bank systemic risk International Review of Economics & Finance. 102 doi: 10.1016/j.iref.2025.104309.

Hu Y. Risk Identification and Prevention in the Financial Sector in the Age of Digital Economy Research. Proceedings of the 2025 International Conference on Financial Risk and Investment Management (ICFRIM 2025). Atlantis Press (Springer), 2025. - Rr. 96-108.

Iontsev M. A. (2025). Mechanisms of Influence of Decentralized Finance on Financial Stability. Financial business. (6). 120-127.

Jorion P. (2007). Value at Risk: The New Benchmark for Managing Financial Risk

Kravtsova I. V. (2026). Current State and Prospects of the BNPL Market in the Russian Federation. Regionalnaya i otraslevaya ekonomika. (4). 228–237. doi: 10.47576/2949-1916.2026.4.4.028.

Kushnirenko M.R. (2023). Issuance of Digital Financial Assets Using Digital Platforms: Opportunities and Risks for Financial Transaction Participants. Izvestiya vysshikh uchebnyh zavedeniy. Seriya Ekonomika, finansy i upravlenie proizvodstvom. (2). 6-16. doi: 10.6060/ivecofin.2023562.638.

Miloserdov A. A. (2006). Theoretical Model of Analysis and Evaluation of Market Risks. Risk management. (2). 49-54.

Milovidov V.D. (2019). The symmetry of misconceptions: Financial market uncertainty factors in the context of the technological revolution

Mnatsakanyan L.S., Gamilovskaya A.A. (2024). Risks of Digital Financial Assets. Bulletin of the Altai Academy of Economics and Law. (6-2). 345-352.

Nayt F. (2003). Risk, uncertainty and profit

Olsevich Yu.Ya. (2023). Fundamental market uncertainty and financial theories

Piskun E.S., Azizov A. A., Kryachev E. V. (2026). A Method for Assessing the Financial Risks of Organizations Based on the Implementation of Isolated Multiagent Arbitration. Tsifrovaya transformatsiya. 32 (1). 33-44.

Principles for Operational ResilienceBasel Committee on Banking Supervision. Retrieved May 20, 2026, from https://www.bis.org/bcbs/publ/d516.htm

Sinyavskiy N. G., Dadalko V. A. (2025). Business risks