Оценка индексов ценовой стабильности центральных банков в условиях глобальной турбулентности

Рудницкий Д.С.1 ![]() , Стич И.А.2

, Стич И.А.2 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

2 ФГУП «РОСМОРПОРТ», Санкт-Петербург, Россия

Скачать PDF | Загрузок: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

Глобальная инфляционная волна 2021–2023 годов поставила под сомнение устойчивость режимов инфляционного таргетирования и актуализировала вопрос об оценке фактической результативности денежно-кредитной политики центральных банков в части обеспечения ценовой стабильности. В статье на основе адаптации целевого подхода Г.Г. Господарчук и Е.С. Зеленевой разработан индекс ценовой стабильности, отражающий нормированное отклонение фактической инфляции от официального целевого значения. Индекс рассчитан для 17 стран трёх доходных групп за 2020–2025 годы с использованием данных Всемирного банка и национальных центральных банков. Установлено, что инфляционный шок 2022 года носил синхронный глобальный характер и затронул все группы стран независимо от уровня дохода, что подтверждает значительную немонетарную составляющую современной инфляции. Наиболее устойчивыми по совокупности показателей признаны Индонезия, Перу, Индия и Уганда, тогда как Турция на протяжении всего периода демонстрировала отрицательные значения индекса. На основе сравнительного правового анализа сформулированы рекомендации по совершенствованию нормативно-правовой базы центральных банков в части законодательного закрепления целевых ориентиров и обеспечения институциональной независимости регулятора. Результаты исследования применимы при разработке инструментов мониторинга денежно-кредитной политики на национальном и международном уровнях

Ключевые слова: ценовая стабильность, инфляционное таргетирование, денежно-кредитная политика, индекс результативности, центральные банки, межстрановой анализ

JEL-классификация: E31, E52, E58, O47

ВВЕДЕНИЕ

В условиях нарастающей глобальной нестабильности, вызванной последствиями пандемии COVID-19, геополитическими конфликтами и структурными сдвигами в мировой торговле, денежно-кредитная политика (ДКП) центральных банков оказалась под беспрецедентным давлением. Период 2020–2025 годов ознаменовался сначала дефляционными рисками, затем волной инфляции, невиданной за несколько десятилетий во многих странах мира. Подобная турбулентность поставила под сомнение адекватность традиционных инструментов ДКП и актуализировала вопрос об оценке её фактической эффективности.

Ценовая стабильность является ключевым ориентиром для большинства современных центральных банков. Согласно данным МВФ режим инфляционного таргетирования применяется более чем в 40 странах мира, совокупный ВВП которых превышает 75% мирового [18]. Именно отклонение фактической инфляции от установленного целевого значения позволяет судить о способности регуляторов поддерживать ценовую стабильность, а значит о результативности реализуемой ими политики.

Актуальность данного исследования определяется следующими обстоятельствами: во-первых, отсутствием единого методического инструментария сравнительной оценки ценовой стабильности, применимого в условиях высокой межстрановой вариации целевых ориентиров, во-вторых, беспрецедентным инфляционным шоком 2021–2023 годов, затронувшим страны с различным уровнем дохода, в-третьих, необходимостью выявления факторов, обусловивших дифференцированную способность центральных банков удерживать инфляцию вблизи целевых значений.

Настоящая работа посвящена выявлению наилучших практик обеспечения ценовой стабильности и обоснованию рекомендаций по совершенствованию нормативно-правовой базы центральных банков на основе сравнительного анализа результативности денежно-кредитной политики в части обеспечения ценовой стабильности 17 стран мира в период 2020–2025 годов. На основе адаптации целевого подхода Г.Г. Господарчук и Е.С. Зеленевой [4] разработана и применена система индексов ценовой стабильности, позволяющая дать межстрановую сравнительную характеристику результативности ДКП в условиях глобальной турбулентности. Предметом анализа выступают количественные соотношения между целевыми и фактическими значениями инфляции, определяющие степень достижения ценовой стабильности. В рамках исследования систематизированы теоретические подходы к оценке результативности ДКП, рассчитаны индексы ценовой стабильности по трём группам стран с различным уровнем дохода, проведён сравнительный анализ их динамики и выявлены наилучшие практики обеспечения ценовой стабильности.

Информационную базу исследования составляют официальные данные о режимах таргетирования инфляции, опубликованные Банком России в документе «Основные направления единой государственной денежно-кредитной политики на 2026 год и период 2027 и 2028 годов» [3], данные Всемирного банка о фактической инфляции [25], а также публикации в рецензируемых научных изданиях.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ЦЕНОВОЙ СТАБИЛЬНОСТИ В СИСТЕМЕ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

1.1. Ценовая стабильность как цель денежно-кредитной политики: теоретический аспект

Концепция ценовой стабильности занимает центральное место в современной теории и практике денежно-кредитного регулирования. Согласно позиции Г.Г. Господарчук и Е.С. Зеленевой [4], именно целевой подход к определению эффективности ДКП, основанный на сравнении плановых и фактических значений ключевых индикаторов, является наиболее методологически последовательным с точки зрения стратегического управления сферой денежного обращения.Инфляционное таргетирование как режим ДКП, направленный на достижение ценовой стабильности, получило широкое распространение начиная с 1990-х годов. Его теоретическое обоснование связывается с работами Дж. Тейлора [23], а обобщающий межстрановой анализ практики таргетирования представлен в фундаментальном исследовании Б. Бернанке, Т. Лаубаха, Ф. Мишкина и А. Поузена [14]. Эмпирические исследования результативности данного режима, в том числе оценка его влияния на долгосрочный экономический рост, выполнены для широкой выборки стран [6]. Согласно С.Р. Моисееву [9], правила денежно-кредитной политики обеспечивают предсказуемость действий регулятора и формирование обоснованных инфляционных ожиданий экономических агентов; значимость заякоренности инфляционных ожиданий в период турбулентности 2021–2023 годов подчёркивается и в новейших исследованиях [1]. В классической постановке К. Рогоффа оптимальная степень приверженности промежуточному денежному ориентиру предполагает делегирование политики «консервативному» центральному банкиру, придающему повышенный вес стабилизации инфляции [22].

Глобальный инфляционный шок 2021–2023 годов поставил под сомнение устойчивость режимов инфляционного таргетирования. Свидетельством масштаба изучаемого явления служит исследование Bank of America (BofA), по итогу которого было выявлено, что на июнь 2026 года 46 из 68 центральных банков мира превышают среднее значение целевого диапазона по инфляции, а 34 регулятора из той же выборки превышают верхнюю границу официального допустимого диапазона там, где он предусмотрен. Среди стран, оказавшихся вне целевого коридора, разместились не только страны с формирующимися рынками, но и крупнейшие развитые экономики: США, страны Еврозоны, Великобритания, Канада, Австралия, что свидетельствует о по-настоящему глобальном характере проблемы [17].

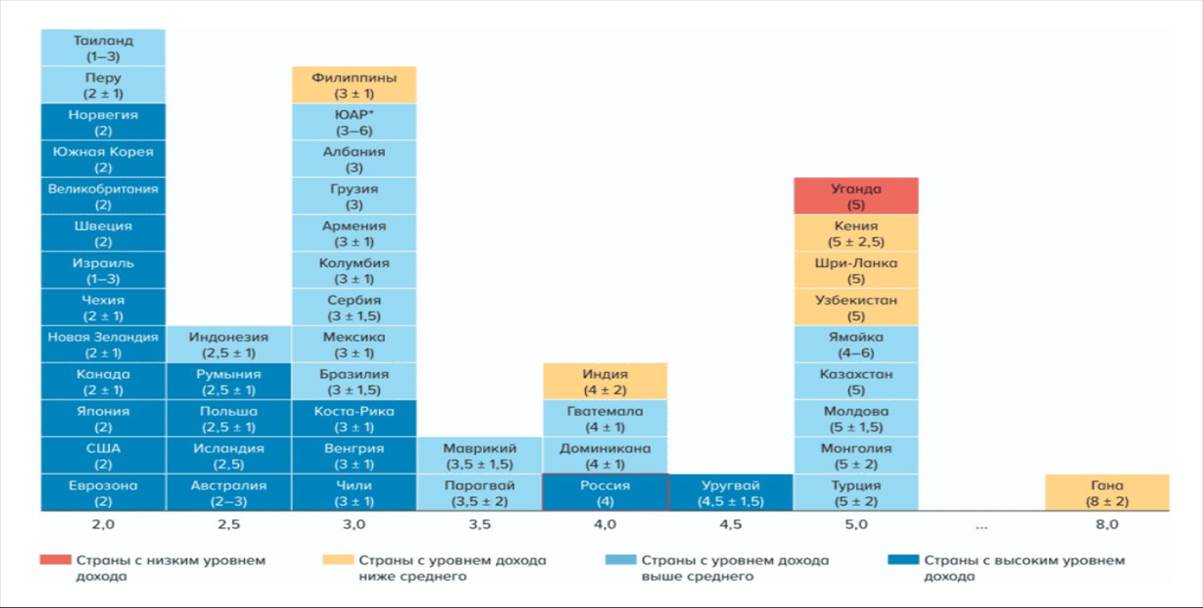

Из документа Банка России «Основные направления единой государственной денежно-кредитной политики на 2026 год и период 2027 и 2028 годов» следует, что подавляющее большинство стран: от развитых до развивающихся применяют ту или иную форму ориентира по инфляции, хотя его уровень и тип (точечный, диапазонный, точка с допустимым отклонением) существенно варьируются [3]. Данное обстоятельство проиллюстрировано на рис. 1, воспроизводящем классификацию стран по режимам таргетирования инфляции.

Рис. 1. Страны, таргетирующие инфляцию и их целевые ориентиры

Источник: Банк России. Основные направления единой государственной денежно-кредитной политики на 2026–2028 годы [3].

Как следует из рис. 1, Россия (цель 4%) входит в группу стран с целевым значением инфляции на уровне 4%, что является наиболее распространённым ориентиром среди стран с формирующимися рынками. Страны с развитой экономикой (Еврозона, США, Канада, Япония, Швеция) преимущественно придерживаются цели 2% [8]. Разнообразие целевых ориентиров определяет необходимость применения нормированного, а не абсолютного показателя для межстрановых сравнений, поэтому именно этот принцип реализован в методике настоящего исследования.

1.2. Обзор методических подходов к оценке результативности ДКП в части ценовой стабильности

В научной литературе сложилось несколько направлений оценки эффективности денежно-кредитной политики. Первое направление связывает эффективность ДКП с её влиянием на макроэкономические показатели: рост ВВП, занятость, платёжный баланс (E. Alaoui и др. [11]; G. Lopez-Buenache [19]; L. Fan, Y. Yu, C. Zhang [16]). Второе направление акцентирует внимание на проводимости каналов трансмиссионного механизма: процентного, кредитного, валютного (M. Were и др. [24]; E.D. Naiborhu [21]).Третье направление, непосредственно релевантное задачам настоящей работы, сосредоточено на разработке инструментов количественной и качественной оценки эффективности ДКП. С.Е. Дубова и С.В. Кузнецова [5] предложили балльно-весовой метод интегральной оценки. А. Тихонов и А. Левенков [10] разработали комплексный показатель на основе нормирования частных индикаторов по стандартным отклонениям от средних значений.

Наиболее методологически последовательной в контексте настоящего исследования представляется методика Г.Г. Господарчук и Е.С. Зеленевой [4], реализующая целевой подход через расчёт интегрального индекса эффективности ДКП в части ценовой стабильности (E). Именно эта методика положена в основу настоящей работы с адаптацией к задаче сравнительного анализа ценовой стабильности в условиях глобальной турбулентности. Вместе с тем анализ существующих публикаций позволяет констатировать недостаточную разработанность межстрановых сравнительных исследований ценовой стабильности, охватывающих одновременно страны с различным уровнем дохода и учитывающих специфику инфляционного шока 2021–2023 годов. Восполнение данного пробела и определяет научную значимость настоящей работы.

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

В настоящей работе взят целевой подход к оценке результативности ДКП в части ценовой стабильности, разработанный Г.Г. Господарчук и Е.С. Зеленевой [4], суть которого состоит в измерении степени достижения официально установленных количественных целей денежно-кредитной политики, в данном случае целевых значений инфляции.

Показатель нормированного отклонения (Z):

Z = (F − P) / max(|P|, β),

где F − фактическое значение инфляции, %; P − целевое значение инфляции, %; β − минимальный знаменатель (погрешность измерения), принятый равным 1,0%.

Индекс результативности ДКП в части ценовой стабильности(E):

E = 1 − |Z|, E ∈ (−∞; 1]

При E = 1 (100%) фактическое значение инфляции в точности совпадает с целевым. При E = 0 − отклонение равно целевому значению. Отрицательные значения E свидетельствуют о значительном превышении инфляции над целью. Для качественной интерпретации применяется оценочная шкала (табл. 1), адаптированная из работы [4].

Таблица 1 – Шкала качественной оценки результативности ДКП в части ценовой стабильности

|

Уровень результативности ДКП

|

Критерий (E, %)

|

|

Высокая

|

75 < E ≤ 100

|

|

Хорошая

|

50 < E ≤ 75

|

|

Удовлетворительная

|

25 < E ≤ 50

|

|

Низкая

|

0 < E ≤ 25

|

|

Неэффективная

|

E ≤ 0

|

Информационная база исследования включает официальные данные о целевых значениях инфляции из документа Банка России [3], МВФ [18] и фактические значения ИПЦ за 2020–2025 годы из базы данных Всемирного банка [25]. Выборка охватывает 17 стран, сгруппированных по классификации Всемирного банка: страны с низким доходом (1), ниже среднего (4), выше среднего (6) и с высоким доходом (6).

3. РЕЗУЛЬТАТЫ ОЦЕНКИ ИНДЕКСОВ ЦЕНОВОЙ СТАБИЛЬНОСТИ

3.1. Индексы ценовой стабильности в разрезе стран и временных периодов

Расчёт индексов ценовой стабильности по методике раздела 2 выполнен для 17 стран за 2020–2025 годы. Результаты представлены в табл. 2 и качественная интерпретация − в табл. 3.Таблица 2 – Индексы ценовой стабильности (E, %) по странам, 2020–2025 гг.

|

Страна

|

Целевое значение, %

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

|

Страны с низким уровнем

дохода

| |||||||

|

Уганда

|

5.0

|

56.0

|

44.0

|

56.0

|

92.0

|

66.0

|

72.0

|

|

Страны с уровнем дохода

ниже среднего

| |||||||

|

Филиппины

|

3.0

|

80.0

|

70.0

|

6.7

|

0.0

|

93.3

|

56.7

|

|

Индия

|

4.0

|

45.0

|

62.5

|

35.0

|

65.0

|

85.0

|

52.5

|

|

Гана

|

8.0

|

76.3

|

75.0

|

-198.7

|

-290.0

|

-86.2

|

22.5

|

|

Узбекистан

|

5.0

|

-58.0

|

-16.0

|

-28.0

|

0.0

|

8.0

|

24.0

|

|

Страны с уровнем дохода

выше среднего

| |||||||

|

Перу

|

2.0

|

90.0

|

0.0

|

-195.0

|

-115.0

|

80.0

|

75.0

|

|

Индонезия

|

2.5

|

80.0

|

64.0

|

36.0

|

52.0

|

92.0

|

76.0

|

|

Бразилия

|

3.0

|

93.3

|

-76.7

|

-110.0

|

46.7

|

53.3

|

33.3

|

|

Парагвай

|

3.5

|

51.4

|

62.9

|

-80.0

|

68.6

|

91.4

|

82.9

|

|

Доминикана

|

4.0

|

-17.5

|

40.0

|

7.5

|

95.0

|

77.5

|

57.5

|

|

Турция

|

5.0

|

-46.0

|

-192.0

|

-1246.0

|

-878.0

|

-970.0

|

-498.0

|

|

Страны с высоким уровнем

дохода

| |||||||

|

Швеция

|

2.0

|

35.0

|

65.0

|

-205.0

|

-95.0

|

100.0

|

70.0

|

|

Япония

|

2.0

|

0.0

|

-10.0

|

75.0

|

35.0

|

65.0

|

40.0

|

|

Исландия

|

2.5

|

88.0

|

20.0

|

-132.0

|

-148.0

|

-36.0

|

36.0

|

|

Чили

|

3.0

|

100.0

|

50.0

|

-186.7

|

-53.3

|

70.0

|

60.0

|

|

Россия

|

4.0

|

77.3

|

-9.8

|

-98.0

|

14.5

|

-37.7

|

60.0

|

|

Уругвай

|

4.5

|

-17.8

|

26.7

|

-2.2

|

68.9

|

91.1

|

95.6

|

Таблица 3 – Качественная оценка ценовой стабильности, 2020–2025 гг.

|

Страна

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

|

Страны с низким уровнем

дохода

| ||||||

|

Уганда

|

Хорошая

|

Удовл.

|

Хорошая

|

Высокая

|

Хорошая

|

Хорошая

|

|

Страны с уровнем дохода

ниже среднего

| ||||||

|

Филиппины

|

Высокая

|

Хорошая

|

Низкая

|

Неэффект.

|

Высокая

|

Хорошая

|

|

Индия

|

Удовл.

|

Хорошая

|

Удовл.

|

Хорошая

|

Высокая

|

Хорошая

|

|

Гана

|

Высокая

|

Хорошая

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Низкая

|

|

Узбекистан

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Низкая

|

Низкая

|

|

Страны с уровнем дохода

выше среднего

| ||||||

|

Перу

|

Высокая

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Высокая

|

Хорошая

|

|

Индонезия

|

Высокая

|

Хорошая

|

Удовл.

|

Хорошая

|

Высокая

|

Высокая

|

|

Бразилия

|

Высокая

|

Неэффект.

|

Неэффект.

|

Удовл.

|

Хорошая

|

Удовл.

|

|

Парагвай

|

Хорошая

|

Хорошая

|

Неэффект.

|

Хорошая

|

Высокая

|

Высокая

|

|

Доминикана

|

Неэффект.

|

Удовл.

|

Низкая

|

Высокая

|

Высокая

|

Хорошая

|

|

Турция

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

|

Страны с высоким уровнем

дохода

| ||||||

|

Швеция

|

Удовл.

|

Хорошая

|

Неэффект.

|

Неэффект.

|

Высокая

|

Хорошая

|

|

Япония

|

Неэффект.

|

Неэффект.

|

Хорошая

|

Удовл.

|

Хорошая

|

Удовл.

|

|

Исландия

|

Высокая

|

Низкая

|

Неэффект.

|

Неэффект.

|

Неэффект.

|

Удовл.

|

|

Чили

|

Высокая

|

Удовл.

|

Неэффект.

|

Неэффект.

|

Хорошая

|

Хорошая

|

|

Россия

|

Высокая

|

Неэффект.

|

Неэффект.

|

Низкая

|

Неэффект.

|

Хорошая

|

|

Уругвай

|

Неэффект.

|

Удовл.

|

Неэффект.

|

Хорошая

|

Высокая

|

Высокая

|

3.2. Анализ по группам стран

Динамика индекса ценовой стабильности для пяти стран c низким уровнем дохода и уровнем дохода ниже среднего (Уганды, Филиппин, Индии, Ганы и Узбекистана) представлена на рис. 2.

Рис. 2. Результативность ДКП в части ценовой стабильности стран с низким уровнем дохода и уровнем дохода ниже среднего, 2020–2025 гг.

Источник: составлено авторами по данным Всемирного банка [25].

Уганда в большинстве лет сохраняла хороший и высокий уровень стабильности; исключением стал 2022 год (E = 44,0%) из-за продовольственного и энергетического шока. Филиппины и Индия демонстрировали V-образную траекторию: спад в 2022–2023 годах и восстановление к 2024 году. Гана и Узбекистан — аутсайдеры группы: индекс падал до −290,0% и −58,0% соответственно, отражая структурную уязвимость к импортируемой инфляции.

На рис. 3 показана динамика индексов для шести стран с уровнем дохода выше среднего: Перу, Индонезии, Бразилии, Парагвая, Доминиканской Республики и Турции.

Рис. 3. Результативность ДКП в части ценовой стабильности стран с уровнем дохода выше среднего, 2020–2025 гг.

Источник: составлено авторами по данным Всемирного банка [25].

Индонезия продемонстрировала наилучшие результаты в группе: E = 80,0% в 2020 году, 92,0% – в 2024-м. Инфляционный шок 2022 года затронул страну умеренно (E = 36,0% – удовлетворительный уровень), что объясняется широким диапазоном таргетирования (2,5 ± 1 п.п.) и своевременным повышением ключевой ставки. По итогам 2025 года Индонезия входит в пятёрку лидеров выборки (E = 76,0%).

Перу, Парагвай и Доминиканская Республика демонстрировали схожую V-образную траекторию: высокие значения индекса в 2020 году (90,0%; 51,4%; −17,5% для Доминиканы, страдавшей от дефляционного дрейфа), резкое падение в 2022-м на фоне глобального инфляционного шока, и активное восстановление в 2023–2025 годах. Особенно выразительна динамика Доминиканы: от E = −17,5% в 2020-м до 95,0% в 2023-м. Бразилия: провал в 2021–2022 годах вслед за инфляционным шоком, поэтапное восстановление в 2023–2024 годах (46,7% и 53,3%).

Турция – безусловный аутсайдер не только данной группы, но и всей выборки. На протяжении всего анализируемого периода индекс оставался глубоко отрицательным, достигая −1 246,0% в 2022 году при фактической инфляции 72,3% против целевого значения инфляции в 5%. Причиной послужила политика неортодоксального снижения ставок на фоне галопирующей инфляции. Даже частичная нормализация 2025 года (инфляция 34,9%) оставляет страну в зоне глубокой нерезультативности (E = −498,0%). На рис. 4 шкала по оси Y обрезана до −160%, чтобы сохранить читаемость кривых остальных пяти стран; полные значения Турции приведены в табл. 2.

Динамика индексов для шести стран с высоким уровнем дохода (Швеции, Японии, Исландии, Чили, России и Уругвая) отражена на рис. 4.

Рис. 4. Результативность ДКП в части ценовой стабильности стран с высоким уровнем дохода, 2020–2025 гг.

Источник: составлено авторами по данным Всемирного банка [25].

Швеция достигла E = 100,0% в 2024 г. (инфляция совпала с целевым значением 2%). Япония в 2020–2021 гг. страдала от дефляционного отклонения; к 2025 г. — E = 40,0%. Уругвай: от −17,8% в 2020-м до 95,6% в 2025-м. Исландия и Чили: провал в 2022–2023 гг., частичное восстановление к 2025-му. Россия: высокий индекс в 2020 г. (77,3%), провал в 2022-м (−98,0%), возврат к хорошему уровню в 2025 г. (60,0%) на фоне жёсткой ДКП Банка России [2].

3.3. Сравнительный анализ и выявление наилучших практик

В качестве общих закономерностей, выявленных в ходе исследования, можно выделить следующие.Во-первых, в 2022 году зафиксировано синхронное ухудшение ценовой стабильности практически по всем анализируемым странам, что подтверждает глобальный характер инфляционного шока и ограниченность возможностей центральных банков противодействовать шокам предложения [13]. Межстрановые свидетельства снижения результативности режимов инфляционного таргетирования в условиях глобальных шоков предложения обобщены в [20]. Во-вторых, страны с более гибкими режимами таргетирования (диапазон ±1–2 п.п.) демонстрировали несколько более устойчивые значения индекса, поскольку допустимое отклонение снижало остроту расхождения факта с планом. В-третьих, наблюдается отчётливая дифференциация: страны с высоким доходом в среднем показали более устойчивую траекторию восстановления после шока 2022 года, тогда как страны ниже среднего (за исключением Индии и Филиппин) восстанавливались медленнее. Исключением в обеих группах является Турция – единственная страна, не вернувшаяся к позитивным значениям E на протяжении всего анализируемого периода.

Наиболее устойчивыми по совокупности показателей за весь период 2020–2025 годов следует признать Индонезию, Перу, Индию и Уганду. Критерием устойчивости выступает не максимальное значение индекса в отдельном году, а минимальная амплитуда его колебаний в сочетании с наиболее быстрым восстановлением после шока 2022 года: ни одна из перечисленных стран не допускала глубоко отрицательных значений E, а к 2023–2024 годам возвращалась к хорошему или высокому уровню. Уругвай и Парагвай при высоких значениях индекса в 2024–2025 годах демонстрировали значительно большую волатильность в середине периода, что снижает их позицию в рейтинге устойчивости.

С правовой точки зрения устойчивость ценовой стабильности определяется не только монетарными инструментами, но и качеством нормативно-правовой базы, регулирующей деятельность центральных банков. Анализ практики наиболее устойчивых стран выборки позволяет сформулировать следующие рекомендации по совершенствованию правового регулирования.

Первое – это законодательное закрепление целевого ориентира и режима таргетирования. Практика Индонезии (Закон о Банке Индонезии 1999 г. с поправками 2004 г.) и Перу (Органический закон о Центральном резервном банке Перу) свидетельствует о том, что прямое закрепление ценовой стабильности в качестве приоритетной цели в законе о центральном банке формирует устойчивые инфляционные ожидания и снижает политическое давление на регулятора. Странам, где целевой ориентир по инфляции устанавливается лишь на уровне подзаконных актов или внутренних документов центрального банка, рекомендуется перевести его на уровень федерального закона с определением предельного диапазона допустимых отклонений.

Вторая рекомендация предполагает нормативное обеспечение независимости центрального банка. Опыт Турции наглядно демонстрирует, что отсутствие реальных правовых гарантий независимости регулятора, в частности, законодательно не ограниченная возможность досрочного отстранения руководства центрального банка, напрямую ведёт к утрате ценовой стабильности. Эмпирическая литература устойчиво фиксирует, что бо́льшая независимость центрального банка ассоциируется с более низкой и менее волатильной инфляцией [12]. В НПА, регулирующих статус центрального банка, целесообразно закрепить исчерпывающий перечень оснований для досрочного прекращения полномочий его руководителей, а также запрет на выдачу центральным банком кредитов правительству сверх установленных лимитов.

Третье направление для совершенствования – это правовое регулирование координации монетарной и фискальной политики. Анализ динамики индексов показывает, что страны с более высокой ценовой стабильностью, как правило, располагают формализованными механизмами координации центрального банка с органами бюджетно-налоговой политики [26]. Отказ же от дисциплинирующих ограничений в пользу активного монетарного стимулирования, напротив, сопряжён со значимыми инфляционными издержками [7]. Рекомендуется закрепить в законодательстве обязательные совместные консультации или меморандумы о взаимодействии центрального банка с министерством финансов при разработке прогнозов инфляции и установлении целевых ориентиров на очередной период.

Четвёртый пункт предполагает декларировать транспарентность и подотчётность как правовые обязательства. Страны с высоким и хорошим уровнем E в 2024–2025 годах в большинстве своём имеют законодательно установленные требования к публикации отчётов об инфляции, регулярным выступлениям руководства центрального банка перед парламентом и обнародованию протоколов заседаний по денежно-кредитной политике. Значимость коммуникационной политики и транспарентности режимов ДКП в постпандемический период подчёркивается в обзорах Банка международных расчётов [15]. Расширение круга таких обязательств в национальном законодательстве способствует формированию более устойчивых инфляционных ожиданий и снижает немонетарную составляющую инфляции.

ЗАКЛЮЧЕНИЕ

В настоящей работе поставлена и реализована задача оценки индексов ценовой стабильности центральных банков 17 стран в условиях глобальной турбулентности 2020–2025 годов. Для достижения цели исследования адаптирована методика Г.Г. Господарчук и Е.С. Зеленевой [4] и применена к анализу целевого ориентира – инфляции.

По итогам расчётов выявлена резкая дифференциация стран по уровню ценовой стабильности как в динамике, так и в межстрановом разрезе. Системообразующим событием периода стал инфляционный шок 2022 года, когда подавляющее большинство центральных банков, независимо от уровня дохода страны, зафиксировали существенное отклонение фактической инфляции от целевого значения. Это подтверждает тезис о том, что современная инфляция имеет значительную немонетарную составляющую, которая с трудом поддаётся управлению стандартными инструментами ДКП [4].

Наиболее устойчивыми по совокупности показателей за весь анализируемый период признаны Индонезия, Перу, Индия и Уганда: они не допускали глубоко отрицательных значений E и демонстрировали наиболее быстрое восстановление после шока 2022 года. Ключевой чертой данных стран является сочетание своевременной реакции на инфляционные импульсы, умеренно широких допустимых диапазонов вокруг целевого значения и, что принципиально важно, сформированной нормативно-правовой базы, обеспечивающей независимость и подотчётность центрального банка.

Наиболее критическое положение занимала Турция, у которой индекс ни разу не поднимался выше нуля вследствие политики снижения ставок на фоне высокой инфляции, в том числе как следствие недостаточных правовых гарантий независимости регулятора. Хроническое недостижение целей по инфляции характерно также для Узбекистана и Ганы.

С точки зрения правового регулирования, исследование позволяет сформулировать следующие рекомендации для центральных банков и законодателей: закрепление целевого ориентира по инфляции на уровне закона о центральном банке, законодательная защита институциональной независимости регулятора с исчерпывающим перечнем оснований для отстранения руководства, нормативная формализация механизмов координации монетарной и фискальной политики, установление в качестве правового обязательства регулярной публикации отчётов об инфляции и протоколов заседаний по ДКП.

Ограничения исследования связаны: с предварительным характером части данных за 2025 год, с использованием единственного целевого ориентира – ИПЦ, с невозможностью в рамках данного формата провести полный факторный анализ детерминант выявленных отклонений. Перспективы дальнейшего исследования – это расширение выборки, включение дополнительных целевых ориентиров ДКП, применение эконометрических методов для идентификации факторов межстрановой дифференциации ценовой стабильности, а также сравнительный правовой анализ законодательства о центральных банках в разрезе стран выборки.

Источники:

2. Обзор денежно-кредитной политики за 2022–2023 годы: уроки периода высокой инфляции. – М.: Банк России, 2024. Банк России. [Электронный ресурс]. URL: https://cbr.ru/dkp/ (дата обращения: 11.05.2025).

3. Основные направления единой государственной денежно-кредитной политики на 2026 год и период 2027 и 2028 годов. – М.: Банк России, 2025. Банк России. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_517367/ (дата обращения: 11.05.2025).

4. Господарчук Г.Г., Зеленева Е.С. Оценка эффективности денежно-кредитной политики центральных банков // Финансы: теория и практика. – 2021. – № 1. – c. 6-21. – doi: 10.26794/2587-5671-2021-25-1-6-21.

5. Дубова С.Е., Кузнецова С.В. Методика оценки эффективности денежно-кредитной политики центрального банка // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2011. – № 4. – c. 6–13.

6. Картаев Ф. Полезно ли инфляционное таргетирование для экономического роста // Вопросы экономики. – 2017. – № 2. – c. 62-74. – doi: 10.32609/0042-8736-2017-2-62-74.

7. Кудрин А., Горюнов Е., Трунин П. Стимулирующая денежно-кредитная политика: мифы и реальность // Вопросы экономики. – 2017. – № 5. – c. 5–28. – doi: 10.32609/0042-8736-2017-5-5-28.

8. Моисеев А.В. Эмпирический анализ эффективности денежно-кредитной политики Банка России в условиях инфляционного таргетирования // Ученые заметки ТОГУ. – 2026. – № 1. – c. 329–340.

9. Моисеев С.Р. Правила денежно-кредитной политики // Финансы и кредит. – 2002. – № 16. – c. 37-46.

10. Тихонов А., Левенков А. Эффективность денежно-кредитной политики: методологический подход, методика, результаты апробации // Банковский вестник. – 2019. – № 3. – c. 11-15.

11. Alaoui E. Evaluation of monetary policy: Evidence of the role of money from Malaysia // The Quarterly Review of Economics and Finance. – 2019. – p. 119-128. – doi: 10.1016/J.QREF.2019.04.005.

12..Alesina A., Summers L.H. Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence // Journal of Money, Credit and Banking. – 1993. – № 2. – p. 151-162. – doi: 10.2307/2077833.

13. Ball L.M., Leigh D., Mishra P. Understanding U.S. Inflation During the COVID Era. NBER Working Paper No. 30613. - Cambridge, MA: National Bureau of Economic Research, 2022.

14. Bernanke B.S., Laubach T., Mishkin F.S., Posen A.S. Inflation Targeting: Lessons from the International Experience. - Princeton: Princeton University Press, 1999. – 382 p.

15. Monetary policy frameworks and central bank communications in the post-pandemic era. BIS Working Paper No. 1124. – Basel: BIS, 2023. BIS. [Электронный ресурс]. URL: https://www.bis.org/publ/work1124.htm (дата обращения: 11.05.2025).

16. Fan L., Yu Y., Zhang C. An empirical evaluation of China’s monetary policies // Journal of Macroeconomics. – 2011. – № 2. – p. 358-371. – doi: 10.1016/j.jmacro.2010.11.003.

17. Hartnett M. 46 of 68 Global Central Banks Overshooting Inflation Target. Seeking Alpha / BofA Global Research. – 2025. [Электронный ресурс]. URL: https://seekingalpha.com/news/4601089-most-global-central-banks-remain-above-inflation-targets-bofa-says (дата обращения: 16.06.2026).

18. IMF. Annual Report on Exchange Arrangements and Exchange Restrictions 2024. - Washington, D.C.: IMF, 2024, 2024.

19. Lopez-Buenache G. The evolution of monetary policy effectiveness under macroeconomic instability // Economic Modelling. – 2019. – p. 221-233. – doi: 10.1016/j.econmod.2019.02.012.

20. Mekvabishvili R. Effectiveness of inflation targeting regimes under global supply shocks: cross-country evidence // Journal of International Economics. – 2022. – p. 103643. – doi: 10.1016/j.jinteco.2022.103643.

21. Naiborhu E.D. The lending channel of monetary policy in Indonesia // Journal of Asian Economics. – 2020. – doi: 10.1016/j.asieco.2020.101175.

22. Rogoff K. The Optimal Degree of Commitment to an Intermediate Monetary Target // The Quarterly Journal of Economics. – 1985. – № 4. – p. 1169–1189. – doi: 10.2307/1885679.

23. Taylor J.B. Monetary Policy Rules. – National Bureau of Economic Research, 1999. – 460 p. (дата обращения: 11.05.2025).

24. Were M., Kamau A.W., Sichei M. Assessing the effectiveness of monetary policy in Kenya // Economic Modelling. – 2014. – p. 193-201. – doi: 10.1016/j.econmod.2013.11.004.

25. World Development Indicators. World Bank. [Электронный ресурс]. URL: https://databank.worldbank.org/source/world-development-indicators (дата обращения: 11.05.2025).

26. Yang J., Wang H. Effectiveness of Monetary Policy Under Climate Constraints in Developing Countries // Economics: Yesterday, Today and Tomorrow. – 2025. – № 2-1. – p. 514-523.

Страница обновлена: 10.08.2026 в 04:02:30

Download PDF | Downloads: 3

Assessment of central banks' price stability indices amid global turbulence

Rudnitskiy D.S., Stich I.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

The global inflationary wave of 2021-2023 called into question the stability of inflation targeting regimes and raised the issue of assessing the actual effectiveness of central banks' monetary policy in terms of ensuring price stability. Based on the adaptation of the target approach by G.G. Gospodarchuk and E.S. Zeleneva, the article develops the price stability index, reflecting the normalized deviation of actual inflation from the official target value. The index is calculated for 17 countries of three income groups for 2020-2025 using data from the World Bank and national central banks. It was found that the inflation shock of 2022 was of a synchronous global nature and affected all groups of countries regardless of income level, which confirms the significant non-monetary component of modern inflation. Indonesia, Peru, India and Uganda were recognized as the most stable in terms of a set of indicators, while Turkey showed negative index values throughout the period. Based on a comparative legal analysis, the article provides recommendations to improve the regulatory framework of central banks in terms of legislating targets and ensuring the institutional independence of the regulator. The results of the study are applicable in the development of monetary policy monitoring tools at the national and international levels.

Keywords: price stability, inflation targeting, monetary policy, performance index, central banks, cross-country analysis

JEL-classification: E31, E52, E58, O47

References:

.Alesina A., Summers L.H. (1993). Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence Journal of Money, Credit and Banking. 25 (2). 151-162. doi: 10.2307/2077833.

IMF. Annual Report on Exchange Arrangements and Exchange Restrictions 2024 (2024).

Alaoui E. (2019). Evaluation of monetary policy: Evidence of the role of money from Malaysia The Quarterly Review of Economics and Finance. 74 119-128. doi: 10.1016/J.QREF.2019.04.005.

Apokin A.Yu., Belousov D.R., Goloschapova I.O. (2023). Inflation expectations and monetary policy: lessons from 2021-2023. Voprosy ekonomiki. (11). 5-27. doi: 10.32609/0042-8736-2023-11-5-27.

Ball L.M., Leigh D., Mishra P. (2022). Understanding U.S. Inflation During the COVID Era. NBER Working Paper No. 30613

Bernanke B.S., Laubach T., Mishkin F.S., Posen A.S. (1999). Inflation Targeting: Lessons from the International Experience

Dubova S.E., Kuznetsova S.V. (2011). Methods of Estimation of Effectiveness of the Central Bank Monetary Policy. Izvestiya vysshikh uchebnyh zavedeniy. Seriya: Ekonomika, finansy i upravlenie proizvodstvom. (4). 6–13.

Fan L., Yu Y., Zhang C. (2011). An empirical evaluation of China’s monetary policies Journal of Macroeconomics. 33 (2). 358-371. doi: 10.1016/j.jmacro.2010.11.003.

Gospodarchuk G.G., Zeleneva E.S. (2021). Assessing the effectiveness of monetary policy of central banks. Finance: Theory and Practice». 25 (1). 6-21. doi: 10.26794/2587-5671-2021-25-1-6-21.

Hartnett M. 46 of 68 Global Central Banks Overshooting Inflation TargetSeeking Alpha / BofA Global Research. – 2025. Retrieved June 16, 2026, from https://seekingalpha.com/news/4601089-most-global-central-banks-remain-above-inflation-targets-bofa-says

Kartaev F. (2017). Is Inflation Targeting Useful for Economic Growth. Voprosy Ekonomiki. (2). 62-74. doi: 10.32609/0042-8736-2017-2-62-74.

Kudrin A., Goryunov E., Trunin P. (2017). Stimulative Monetary Policy: Myths and Reality. Voprosy Ekonomiki. (5). 5–28. doi: 10.32609/0042-8736-2017-5-5-28.

Lopez-Buenache G. (2019). The evolution of monetary policy effectiveness under macroeconomic instability Economic Modelling. 83 221-233. doi: 10.1016/j.econmod.2019.02.012.

Mekvabishvili R. (2022). Effectiveness of inflation targeting regimes under global supply shocks: cross-country evidence Journal of International Economics. 138 103643. doi: 10.1016/j.jinteco.2022.103643.

Moiseev A.V. (2026). Empirical Analysis of the Effectiveness of the Bank of Russia's Monetary Policy Under Inflation Targeting. Toga Scientists notes. 17 (1). 329–340.

Moiseev S.R. (2002). Monetary Policy Rules. Finance and credit. (16). 37-46.

Monetary policy frameworks and central bank communications in the post-pandemic era. BIS Working Paper No. 1124. – Basel: BIS, 2023BIS. Retrieved May 11, 2025, from https://www.bis.org/publ/work1124.htm

Naiborhu E.D. (2020). The lending channel of monetary policy in Indonesia Journal of Asian Economics. 67 doi: 10.1016/j.asieco.2020.101175.

Rogoff K. (1985). The Optimal Degree of Commitment to an Intermediate Monetary Target The Quarterly Journal of Economics. 100 (4). 1169–1189. doi: 10.2307/1885679.

Taylor J.B. Monetary Policy Rules. – National Bureau of Economic Research, 1999. – 460 p. (data obrascheniya: 11.05.2025).

Tikhonov A., Levenkov A. (2019). The Effectiveness of Monetary Policy: A Methodological Approach, Methods, The Results of Testing. Bankovskiy vestnik. (3). 11-15.

Were M., Kamau A.W., Sichei M. (2014). Assessing the effectiveness of monetary policy in Kenya Economic Modelling. 37 193-201. doi: 10.1016/j.econmod.2013.11.004.

World Development IndicatorsWorld Bank. Retrieved May 11, 2025, from https://databank.worldbank.org/source/world-development-indicators

Yang J., Wang H. (2025). Effectiveness of Monetary Policy Under Climate Constraints in Developing Countries Economics: Yesterday, Today and Tomorrow. 15 (2-1). 514-523.