Анализ финансово-хозяйственной модели муниципального учреждения культуры российской Арктики (на примере Новодвинского городского культурного центра)

Яхяев Д.Б.1 ![]() , Григорищин А.В.1

, Григорищин А.В.1 ![]() , Солоненко С.С.1

, Солоненко С.С.1 ![]()

1 Северный (Арктический) федеральный университет им. М.В. Ломоносова, Архангельск, Россия

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 7 (Июль 2026)

Аннотация:

Статья посвящена анализу финансово-хозяйственной деятельности муниципального учреждения культуры в малом городе Арктической зоны РФ в условиях современных тенденций социально-экономического развития исследуемой административно-территориальной единицы: монопрофильность экономики, миграционный отток населения трудоспособного возраста и ограниченность ресурсов. Научная проблема заключается в том, что традиционная модель финансирования учреждений культуры основана на бюджетных субсидиях и не обеспечивает финансовую устойчивость организаций в период системных кризисов. Информационную базу исследования составили документы стратегического планирования, федеральные и муниципальные нормативные правовые акты, статистические данные по расходной части бюджета города, финансовые отчеты организации и результаты экспертного интервью с руководителем учреждения культуры. В результате проведенного исследования авторами определена и обоснована модель финансово-хозяйственной деятельности учреждения - «бюджетно-зависимая модель с низкой диверсификацией доходных источников»: доходы формируются за счет муниципальных субсидий, доля внебюджетных поступлений устойчиво снижается, реализуются менее половины уставных видов по приносящей доход деятельности, собственные поступления формируются ограниченными видами услуг, низкая грантовая активность. Авторами обоснованы механизмы повышения финансовой устойчивости учреждений культуры в малом городе путем реализации институциональных мер на местном уровне управления. Также авторами предложен комплекс мер для перехода к сбалансированной модели финансирования учреждений культуры: целевой норматив минимальной доли внебюджетных доходов, ценообразование с правом самостоятельного установления учреждением стоимости услуг, норматив грантовой активности, внутренняя маркетинговая работа, развитие креативных проектов и система стимулирования сотрудников пропорционально динамике внебюджетных поступлений. Результаты исследования могут быть использованы органами местного самоуправления малых городов АЗРФ при планировании культурной политики и разработке программ финансовой устойчивости учреждений культуры

Ключевые слова: муниципальные учреждения культуры, сфера культуры, финансовая устойчивость, арктические города, креативная экономика

JEL-классификация: Z10, Z11, Z18, H42, R53

Благодарности:

Мининой Юлии Сергеевне, директору муниципального учреждения культуры «Новодвинский городской культурный центр». Шапошникову Даниилу Вадимовичу, заместителю Главы муниципального образования «Город Архангельск» по вопросам экономического развития и финансам

Введение

В условиях Арктической зоны Российской Федерации (далее - АЗРФ) малые города преимущественно характеризуются монопрофильной экономикой и высокой степенью зависимости от градообразующих предприятий сырьевого сектора [5]. На таких территориях остро проявляется проблема сокращения численности населения, в первую очередь за счет оттока трудоспособных граждан, что влечет снижение экономической жизнеспособности муниципальных образований. В данной ситуации наряду с поддержкой базовых инфраструктурных объектов (промышленных, энергетических, транспортных комплексов) особого внимания требуют учреждения социальной сферы [2]. Они нуждаются во внедрении таких управленческих механизмов, которые учитывали бы экстремальные климатические условия, логистическую изоляцию и хроническую ограниченность кадровых ресурсов и способствовали удержанию населения.

Как отмечено в Стратегии пространственного развития Российской Федерации на период до 2030 года, одной из ключевых задач государственной политики является удержание населения в опорных населенных пунктах через повышение качества жизни, неотъемлемой составляющей которого выступает доступность услуг в сфере культуры [12]. В Арктике, однако, отток населения представляет собой острую проблему не только для опорных пунктов, но и для малых городов, население которых убывает наиболее интенсивно. Роговая А.В. и Харченко К.В. в своих работах подчеркивают, что в малом городе сфера культуры обладает более высоким потенциалом влияния на различные аспекты жизнедеятельности местного сообщества по сравнению с крупными городами. Вопреки распространенному мнению о культурном застое и деградации, малые города все активнее стремятся организовать собственное культурно-досуговое пространство. При этом состояние сферы культуры выступает одним из ключевых факторов, определяющих экономические возможности территории [13, 17].

В малых городах муниципальные учреждения культуры зачастую выступают единственным институтом, способным формировать и поддерживать локальное культурное пространство. Как отмечает В.Ю. Музычук, подобные организации не только создают культурную среду, но и транслируют социально значимые инициативы, внося тем самым вклад в развитие культурной составляющей человеческого потенциала [7]. Однако устойчивость их деятельности существенно ограничена дефицитом финансовых ресурсов. Финансовое обеспечение учреждений культуры в основном базируется на предоставлении бюджетных субсидий [18]. Такая модель признается экспертами устаревшей и создает для сферы культуры проблему хронического дефицита средств. Елескина О.В. связывает данное положение с подходом к финансированию, закрепившимся еще в советскую эпоху, и указывает на неэффективное внедрение инструментов самофинансирования в процессе реализации постсоветских реформ [4]. В свою очередь, Рудник Б.Л. и Якобсон Л.И. в совместной работе подчеркивают, что в современной России учреждения культуры также сохраняют высокую степень бюджетной зависимости, а их деятельность не ориентирована на увеличение доли внебюджетных доходов, что закономерно создает барьеры для развития и снижает адаптивность к рыночным условиям [19].

Проблема исследования заключается в том, что традиционная модель финансового обеспечения муниципальных учреждений культуры, базирующаяся преимущественно на бюджетных субсидиях, становится неэффективной в условиях ограниченности ресурсов и не обеспечивает устойчивого функционирования и развития учреждений, выступающих ключевым элементом институциональной структуры культурной среды. При этом действенные механизмы преодоления финансовой зависимости государственного обеспечения и перехода к рыночному самофинансированию путем существенного увеличения доли внебюджетных поступлений на данный момент не разработаны.

Следует отметить, что в Концепции развития творческих (креативных) индустрий и механизмов их государственной поддержки до 2030 года учреждения культуры рассматриваются в качестве перспективного плацдарма для становления и развития креативной экономики в малых городах [10]. Именно финансово-экономическое состояние этих учреждений напрямую влияет на эффективность развития креативных индустрий на местах и, как следствие, на повышение качества жизни населения. Таким образом, анализ финансово-хозяйственной деятельности (далее – ФХД) муниципальных учреждений культуры малых городов Арктики становится ключевым звеном для понимания реальных возможностей реализации креативного потенциала этих территорий.

Цель исследования заключается в обосновании необходимости перехода от традиционной бюджетно-зависимой модели финансового обеспечения муниципальных учреждений культуры малых городов АЗРФ к сбалансированной модели, обеспечивающей устойчивое развитие, и разработке комплекса управленческих мер по реализации безбарьерного перехода.

Научная новизна исследования заключается в теоретическом обосновании финансово-хозяйственной модели муниципального учреждения культуры малых городов российской Арктики - «бюджетно-зависимая модель с низкой диверсификацией доходных источников», и разработке механизмов повышения финансовой устойчивости.

Методология

Исследование выполнено в рамках комплексного методологического подхода, сочетающего количественные и качественные методы анализа финансово-хозяйственной деятельности учреждения. Теоретико-методологическую основу составила концепция бюджетной зависимости учреждений. Эмпирическая база исследования основана на: отчетах об исполнении бюджета муниципального образования «Город Новодвинск» за период 2018–2025 гг.; планах финансово-хозяйственной деятельности МУК «НГКЦ» за 2018–2025 гг.; данных экспертного интервью с директором МУК «НГКЦ». Методологической основой исследования послужили документы государственного стратегического планирования, нормативные правовые акты федерального и муниципального уровней управления, тематические исследования отечественных ученых.

Результаты

Социально-демографическая ситуация в Новодвинске, как территории, относящейся к АЗРФ, характеризуется устойчивым миграционным оттоком населения. Согласно статистическим данным, за период с 2016 года по 2025 год численность постоянных жителей сократилась на 17%, причем наиболее интенсивно убывает молодежь [8]. Одновременно фиксируется снижение обеспеченности социальной инфраструктурой: сеть общеобразовательных школ подвергается оптимизации, что выражается в уменьшении абсолютного количества образовательных учреждений; ряд медицинских подразделений, включая родильное отделение, прекратил свое функционирование; сокращена штатная численность местной телевизионной компании. В подобных условиях культурный центр фактически остается одним из немногих действующих социальных институтов, который создает благоприятную культурную среду и компенсирует дефицит иных общественных благ.

Правовой статус выступает ключевым фактором, определяющим место учреждения в социальной инфраструктуре малого города. Согласно уставу, культурный центр создан для реализации прав граждан на культурно-досуговое обслуживание. Функции и полномочия учредителя в соответствии с федеральным и региональным законодательством, а также муниципальными правовыми актами осуществляет администрация городского округа «Город Новодвинск». По своему организационно-правовому статусу культурный центр является муниципальным бюджетным учреждением культурно-досугового типа [15].

Деятельность учреждения направлена на выполнение работ и оказание услуг в рамках реализации полномочий органов местного самоуправления по организации досуга и культурному обслуживанию населения. Ключевым механизмом реализации указанных полномочий выступает муниципальное задание. Уставом также предусмотрено, что учреждение вправе оказывать услуги, относящиеся к основным видам деятельности, сверх утвержденных показателей как гражданам, так и юридическим лицам.

Финансовое обеспечение деятельности формируется за счет следующих источников: субсидии на выполнение муниципального задания и иные субсидии из местного бюджета, бюджетные ассигнования на исполнение публичных обязательств перед физическими лицами, средства от приносящей доход деятельности, безвозмездные и безвозвратные перечисления от физических и юридических лиц, гранты и иные не запрещенные законом поступления.

Учреждение имеет право вести деятельность, приносящую доход, но исключительно в рамках тех направлений, которые прямо зафиксированы в уставе и соответствуют уставным целям. Все поступления от такой деятельности, а также имущество, приобретенное за их счет, поступают в полное распоряжение организации и отражаются на отдельном балансе. Общее управление финансами осуществляется в соответствии с ежегодно утверждаемым планом финансово-хозяйственной деятельности (далее – ФХД) [15]. Законодательно закреплено, что привлечение учреждением дополнительных средств не может служить поводом для сокращения нормативов или уменьшения объемов бюджетного финансирования со стороны учредителя.

Следует подчеркнуть, что порядок расходования финансовых средств дифференцируется в зависимости от вида поступлений. Бюджетные ассигнования, предоставленные учреждению в форме субсидии на выполнение муниципального задания, расходуются им самостоятельно в соответствии с утвержденным планом ФХД. Средства, полученные в виде иных субсидий, бюджетных инвестиций и прочих целевых ассигнований, подлежат использованию исключительно в рамках условий, установленных при их предоставлении. Доходы, полученные от приносящей доход деятельности, также расходуются согласно плану ФХД.

Первым этапом исследования проблемы дефицита финансирования муниципальных учреждений культуры стал анализ бюджета города Новодвинск, поскольку расходы на культуру выступают одним из ключевых индикаторов, характеризующих воспроизводство интеллектуального капитала и долгосрочные инвестиции в социальное и экономическое развитие [6].

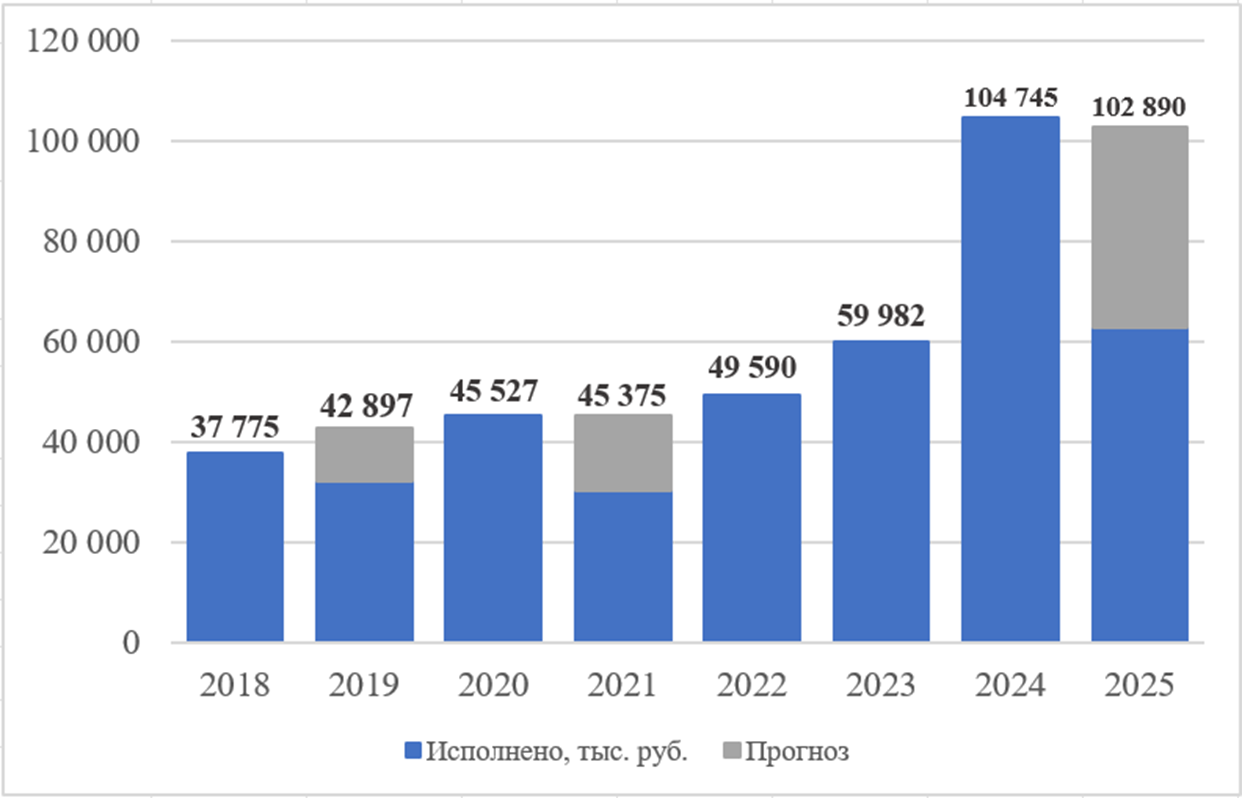

На рисунке 1 представлены расходы бюджета по статье «Культура, кинематография» в абсолютных значениях. Данные за 2019, 2021 и 2025 годы представлены лишь за 3 квартала отчетного периода, поэтому был сделан прогноз объема расходов за 4 квартал каждого из указанных годов. Прогнозные значения рассчитаны на основе оценки соотношения объема бюджетных расходов за девять месяцев к годовому показателю предшествующего отчетного периода.

Рисунок 1. Динамика расходов бюджета города Новодвинск на сферу культуры в 2018–2025 гг.

Источник: составлено авторами на основе отчетов об исполнении бюджета [16]

В период 2018–2023 годов наблюдается устойчивый рост расходов муниципального бюджета на культуру, который в значительной степени обусловлен инфляционными процессами. Резкое увеличение показателя происходит в 2024 году. Данное изменение связано с открытием после капитального ремонта исторического здания НГКЦ в марте 2024 года. Субсидии, выделяемые муниципалитетом, традиционно направлены на две основные статьи: оплату коммунальных услуг и формирование фонда оплаты труда. До 2024 года учреждение располагалось на условиях временного размещения в здании МОУ ДО «ДЮЦ» и не несло расходов на коммунальное обслуживание. После завершения ремонтных работ и начала полноценной эксплуатации отремонтированного здания у культурного центра возникли значительные затраты на коммунальные услуги, что стало главной причиной увеличения бюджетных ассигнований на сферу культуры. Аналогичная динамика сохраняется в 2025 году в связи с продолжением функционирования учреждения в новом здании.

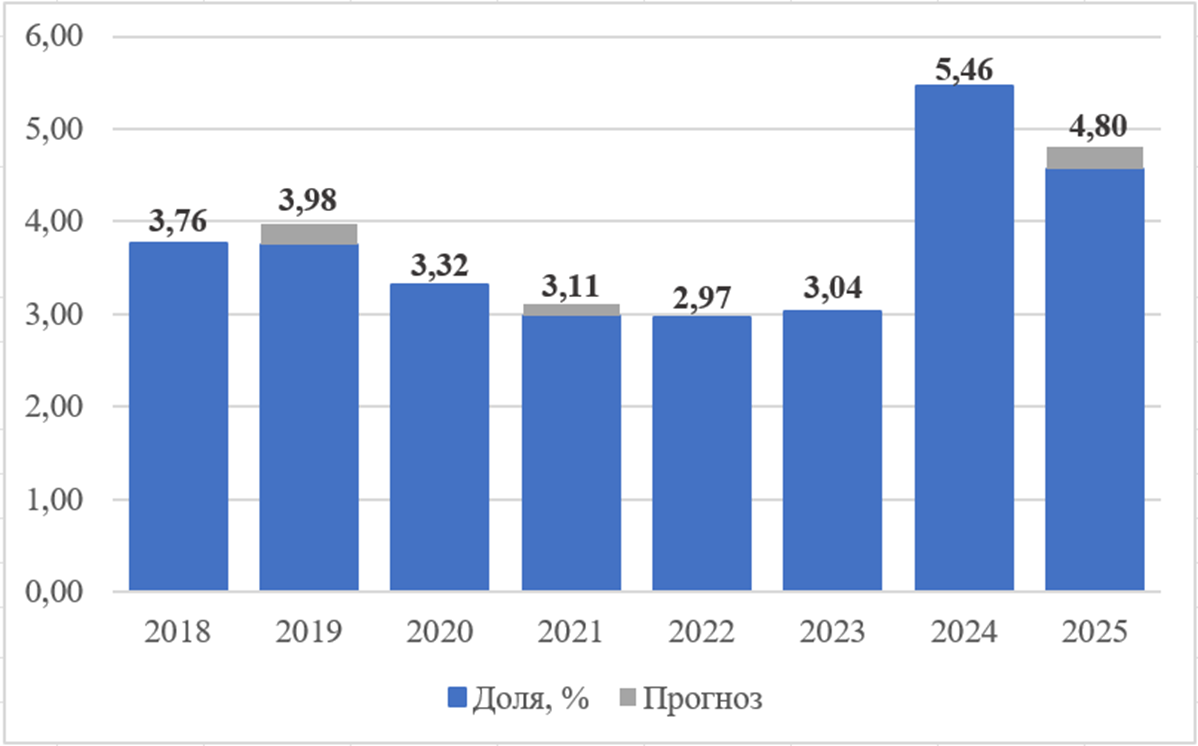

На рисунке 2 представлена доля расходов на культуру в структуре муниципального бюджета, что позволяет наглядно оценить динамику финансирования отрасли. В отношении 2019, 2021 и 2025 годов ситуация повторяется: прогнозные значения для этих лет рассчитаны по тому же принципу, что и для абсолютных показателей.

Рисунок 2. Доля расходов бюджета города Новодвинск на сферу культуры в динамике в 2018–2025 гг.

Источник: составлено авторами на основе отчетов об исполнении бюджета [16]

Несмотря на рост абсолютных показателей финансирования сферы культуры, на графике отчетливо прослеживается отрицательная динамика доли расходов на культуру в структуре бюджета муниципалитета. В период с 2018 по 2023 гг. данный показатель сокращается, с незначительными колебаниями. Такая динамика свидетельствует о том, что, несмотря на формальное увеличение объемов финансирования, внимание к сфере культуры в структуре бюджета снижается. Кроме того, после повышения в 2024 году, согласно прогнозу, в 2025 году вновь ожидается отрицательная динамика.

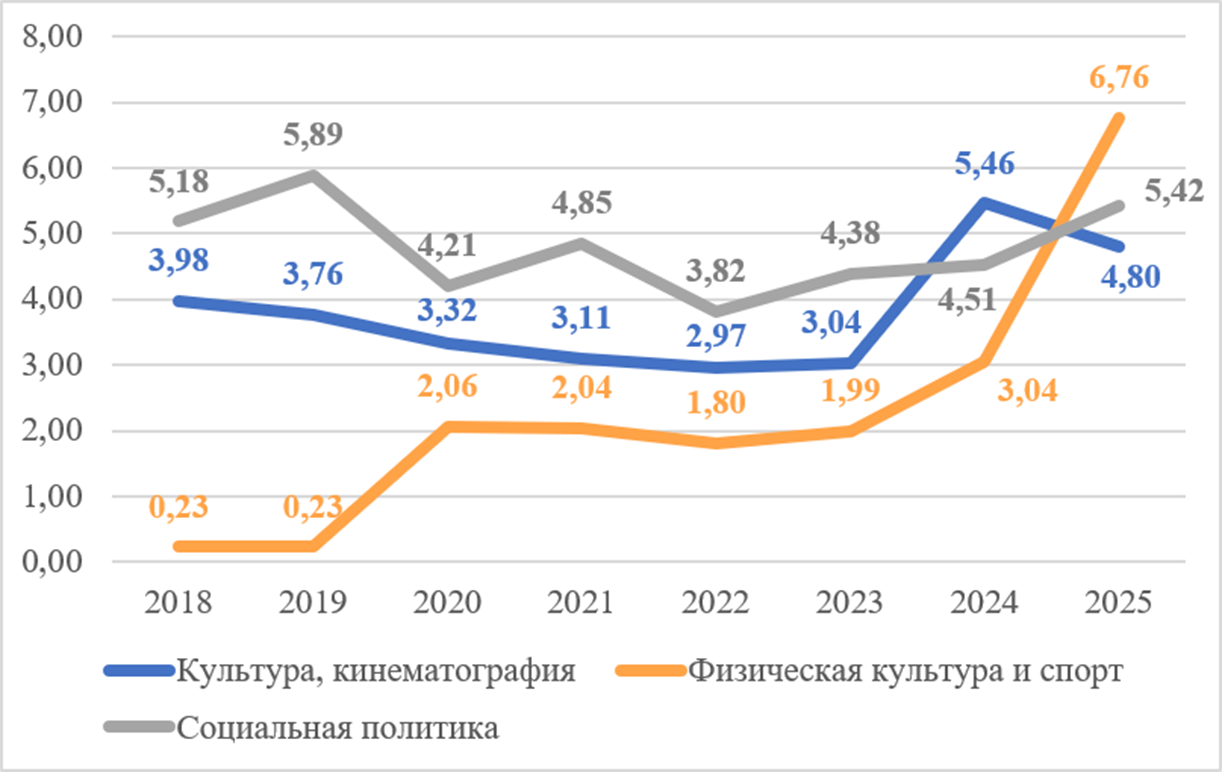

Интерес представляет не только анализ абсолютных и относительных показателей финансирования культуры, но и их сопоставление с другими статьями расходов бюджета. На рисунке 3 представлена динамика бюджетных ассигнований на социальную политику, физическую культуру и спорт в сравнении с культурой. Для корректности анализа были выбраны наиболее близкие по значимости и содержанию направления бюджетной политики.

Рисунок 3. Доля расходов на культуру, спорт и социальную политику в структуре бюджета в 2018–2025 гг.

Источник: составлено авторами на основе отчетов об исполнении бюджета [16]

Доля расходов на социальную политику на протяжении всего анализируемого периода демонстрирует определенную устойчивость. Несмотря на колебания (при том, что в абсолютном выражении наблюдается стабильный рост), этот показатель в среднем составляет 4,8%. К концу рассматриваемого периода доля социальной политики восстанавливается до значений 2018–2019 годов, что свидетельствует о сохранении стабильного приоритета данного направления в структуре муниципальных расходов.

Более позитивную динамику демонстрирует финансирование физической культуры и спорта. За анализируемый период бюджетные вложения в эту сферу выросли кратно и в итоге превзошли по своей доле все анализируемые отрасли. Следует отметить, что на начальном этапе доля расходов на спорт составляла менее 0,5%, однако к 2025 году этот показатель достиг 6,76%, что на 2 процентных пункта выше, чем у культуры. Такая динамика наглядно отражает изменение приоритетов муниципальной политики: здоровый образ жизни и физическая культура населения требуют значительных финансовых расходов. При этом в последние годы культуре на государственном уровне отводится значимая роль [11]. Рассматриваемая сфера определена как стратегический приоритет и призвана обеспечить культурное и гуманитарное развитие как основу экономического процветания, суверенитета и цивилизационной самобытности России. Также в последнее время заметное внимание уделяется развитию культурно-исторического потенциала на региональном уровне. Так, 2026 год в Архангельской области объявлен Годом культуры Русского Севера. Однако, несмотря на установленные приоритеты на федеральном и региональном уровнях, на уровне муниципальных бюджетов эта тенденция не находит подтверждения.

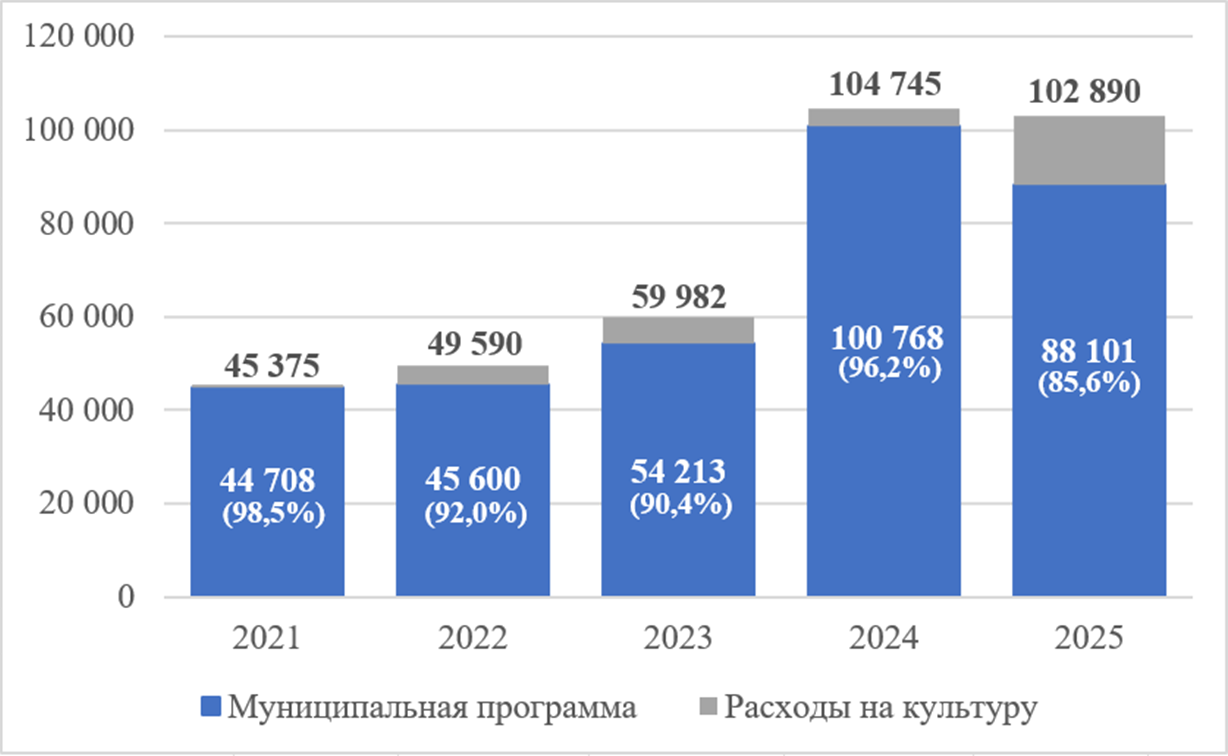

В расходах на сферу культуры отдельное место занимает муниципальная программа «Культура и туризм муниципального образования «Город Новодвинск», реализуемая в 2021–2025 гг.. Цель программы – создание условий для устойчивого развития сферы культуры муниципального образования, обеспечивающих сохранение традиционных ценностей, доступность культурных благ, самореализацию граждан и развитие туризма. В рамках каждой отдельной задачи реализован ряд мероприятий.

Анализ финансирования муниципальной программы показывает устойчивый рост общего объема расходов на культуру (за период реализации расходы увеличились более чем в два раза) при доминирующей роли местного бюджета (87–97%). Отсутствие внебюджетных источников свидетельствует о низкой способности муниципалитета привлекать дополнительные ресурсы и обеспечивать финансовую устойчивость. Это, в свою очередь, указывает на отсутствие партнерских отношений с бизнесом и полную зависимость от бюджетного финансирования, что снижает гибкость управления и возможность внедрения инноваций в рамках программных мероприятий. Основной объем финансовых ресурсов направляется на обеспечение текущей деятельности учреждений и проведение культурно-досуговых мероприятий, тогда как развитие материально-технической базы и поддержка инновационных проектов занимают незначительную долю в структуре расходов.

Для оценки фактического удельного веса программного финансирования в структуре бюджетных расходов на культуру целесообразно рассмотреть долю муниципальной программы в общем объеме ассигнований на отрасль. Динамика этого соотношения представлена на рисунке 4.

Рисунок 4. Доля расходов на муниципальную программу в структуре расходов местного бюджета города Новодвинск

Источник: составлено авторами на основе Постановления об утверждении муниципальной программы

В среднем за весь анализируемый период муниципальная программа составляет около 90% всех расходов муниципалитета на культуру. При этом в рамках программы финансируются преимущественно базовые задачи: выполнение муниципального задания, материально-техническое оснащение учреждений и текущее обеспечение их деятельности. Такая структура расходов свидетельствует о том, что программа носит не стратегический, а преимущественно поддерживающий характер – она направлена на обеспечение текущего функционирования учреждений культуры, а не на развитие территории, внедрение новых инициатив или достижение качественных изменений.

Следствием такого подхода становится отсутствие системной поддержки инновационных проектов, новых форматов культурной деятельности и долгосрочных программ развития. Без заложенных в программу стимулов к обновлению у учреждений культуры не формируется запроса на изменения. Особенно показательно, что, несмотря на заявленный в названии программы туризм, данное направление практически не получает финансового обеспечения. Туристические инициативы остаются за пределами программного финансирования, что не позволяет в полной мере использовать культурный потенциал территории для привлечения гостей и развития сопутствующих отраслей.

Проведенный анализ выявляет противоречие между заявленным приоритетом культурной политики и реальными механизмами бюджетного планирования. Абсолютные объемы финансирования культуры растут, однако их доля в структуре муниципального бюджета устойчиво снижается, что свидетельствует о недостаточной адаптации финансовых инструментов к поставленным задачам. В то же время значительное увеличение расходов в 2024 году, связанное с вводом в эксплуатацию нового здания НГКЦ, показывает, что муниципалитет готов реагировать на растущие потребности отрасли и поддерживать ее инфраструктурное развитие. Важно, что такая поддержка не должна закреплять практику финансирования, при которой учреждение не стремится к привлечению собственных доходов. Наличие новых ресурсных возможностей, напротив, создает стимул для усиления собственной финансовой активности культурного центра.

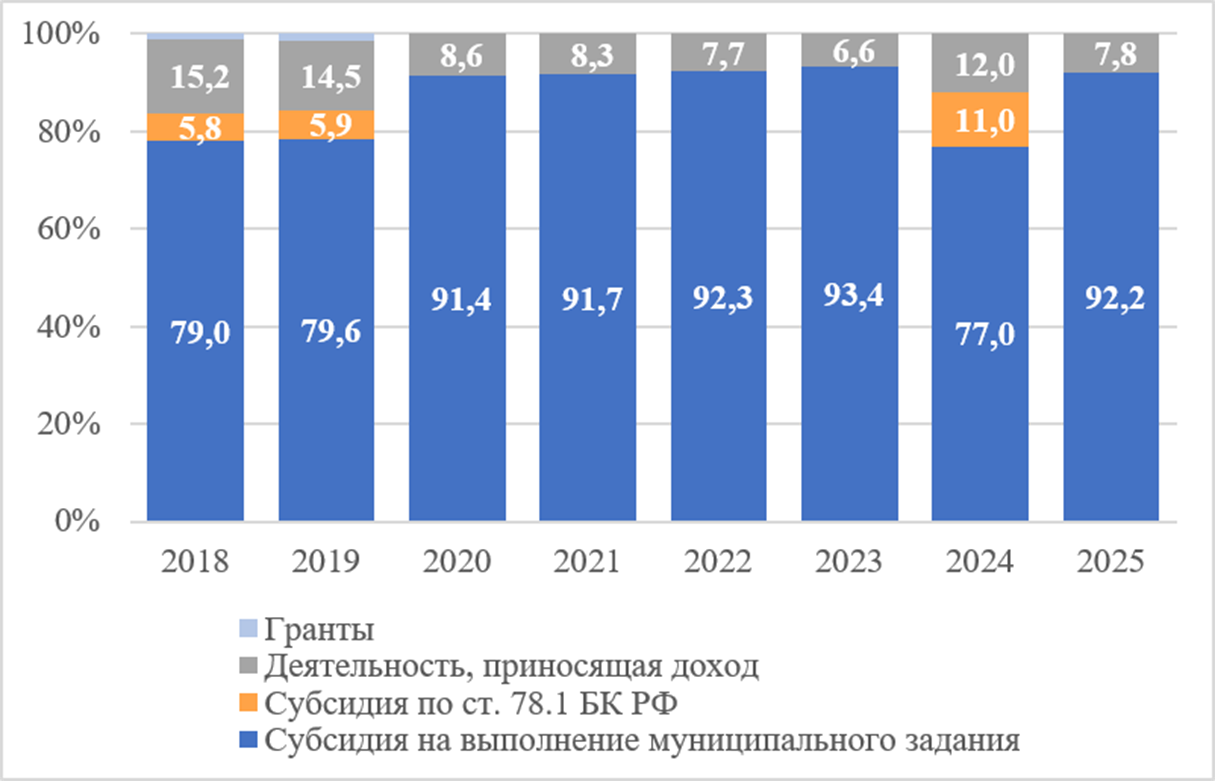

Непосредственный анализ деятельности МУК «НГКЦ» стоит начать с изучения планов ФХД, что позволит выявить ключевые параметры сложившейся модели финансирования учреждения. На рисунке 5 представлена структура доходов МУК «НГКЦ» в процентном соотношении.

Рисунок 5. Структура доходов Новодвинского городского культурного центра за 2018–2025 гг.

Источник: составлено авторами на основе планов ФХД МУК «НКЦ» [3]

На графике отчетливо видно, что основу финансирования учреждения составляют субсидии. Наибольшую долю среди них занимают субсидии на выполнение муниципального задания, однако в 2018, 2019 и 2024 годах также присутствуют субсидии на иные цели. Динамика доходов от приносящей доход деятельности демонстрирует устойчивую отрицательную тенденцию. За рассматриваемый период их доля сократилась практически вдвое, не считая незначительного роста в 2024 году. Такое сокращение объясняется открытием после капитального ремонта исторического здания НГКЦ: в год открытия учреждение приняло рекордное количество зрителей, а также провело ряд специальных мероприятий, например, экскурсии по новому зданию и открытие музея с элементами исторического интерьера, которые не удалось сохранить в обновленных помещениях. Отдельного внимания заслуживает низкая грантовая активность учреждения. Данный источник дохода присутствует только в 2018 и 2019 годах, что свидетельствует о слабом использовании еще одного потенциально значимого внебюджетного источника.

Анализ сложившейся картины позволяет сделать вывод о высокой бюджетной зависимости учреждения и его слабой адаптации к самостоятельному финансовому функционированию. Эти выводы подтверждаются и экспертной оценкой, полученной в рамках интервью с директором МУК «НГКЦ».

На следующем этапе была проанализирована структура доходов учреждения от предпринимательской деятельности. Устав МУК «НГКЦ» закрепляет перечень видов деятельности, которые вправе осуществлять учреждение, они, в свою очередь, делятся на два направления: основные виды деятельности и виды деятельности, приносящие доход. Важно отметить, что основные виды деятельности направлены исключительно на реализацию социальной миссии учреждения, то есть на оказание услуг в сфере культуры, доступных для всех слоев общества в равной степени [14]. Виды деятельности, приносящие доход, закрепляются отдельно и служат инструментом для самостоятельного привлечения учреждением финансовых ресурсов. В уставе предусмотрено 16 таких видов, однако на практике реализуются лишь 6 из них, что также свидетельствует о низком уровне внедрения механизмов самофинансирования.

В связи с этим был проанализирован вклад каждого из реализуемых видов в общий объем доходов учреждения. В таблице 1 представлена доля отдельных видов деятельности в доходах учреждения за 2025 год.

Таблица 1*. Структура внебюджетных доходов МУК «НГКЦ» по видам приносящей доход деятельности за 2025 год

|

Наименование вида

деятельности

|

Характеристика

|

Доля в структуре доходов

|

|

Организация платных

кружков, студий, художественных мастерских

|

Стоимость одного занятия

на одного человека составляет 150 рублей. Занятия в каждом из восьми платных

формирований проводятся с периодичностью не менее двух раз в неделю. Общая

численность участников платных коллективов достигает 150 человек.

|

40%

|

|

Оказание по договорам с

юридическими и физическими лицами консультативной, методической и

организационно-творческой помощи в подготовке и проведении различных

культурно-досуговых мероприятий

|

Количественная и качественная

оценка не может быть проведена в связи с отсутствием соответствующих данных в

открытых источниках.

|

< 5%

|

|

Организация, проведение и

(или) озвучивание вечеров отдыха, танцевальных и других вечеров, праздников,

встреч, гражданских и семейных обрядов, литературно- музыкальных гостиных,

балов, дискотек, концертов, спектаклей и других культурно- досуговых мероприятий,

в том числе по заявкам организаций, предприятий и отдельных граждан,

проведение рекламных и PR-акций

|

В 2025 году количество

организованных платных мероприятий составило 227 единиц, совокупная

посещаемость – 20 124 человека. Стоимость билета на одно мероприятие для

одного зрителя достигает 700 рублей.

|

50%

|

|

Предоставление оркестров,

ансамблей, самодеятельных художественных коллективов и отдельных исполнителей

для семейных и гражданских праздников и торжеств.

|

Количественная и

качественная оценка не может быть проведена в связи с отсутствием

соответствующих данных в открытых источниках.

|

< 2%

|

|

Участие в региональных,

федеральных программах, проведение гастролей, фестивалей (в том числе за

рубежом).

|

Количественная и

качественная оценка не может быть проведена в связи с отсутствием

соответствующих данных в открытых источниках.

|

< 1%

|

Источник: составлено авторами на основе планов ФХД МУК «НКЦ» [3] и результатах экспертного интервью

Структура внебюджетных доходов МУК «НГКЦ» характеризуется высокой неравномерностью: 90% поступлений формируется за счет двух направлений – организации платных кружков и реализации билетов на массовые культурно-досуговые мероприятия. Следует подчеркнуть, что цены на все платные услуги устанавливаются и регулируются учредителем – администрацией города. Такая модель, с одной стороны, сдерживает финансовую самостоятельность учреждения и его возможности по наращиванию доходов, но с другой – гарантирует соблюдение принципа равного доступа к услугам культуры для всех слоев населения.

Остальные виды уставной деятельности, приносящей доход, либо не реализуются, либо обеспечивают менее 10% совокупных поступлений. Особенно показательно, что такие потенциально ресурсоемкие направления, как предоставление помещений в аренду или участие в гастролях и фестивалях, составляют менее 3% доходов, что свидетельствует о недостаточной коммерциализации имущественного комплекса и творческого потенциала учреждения.

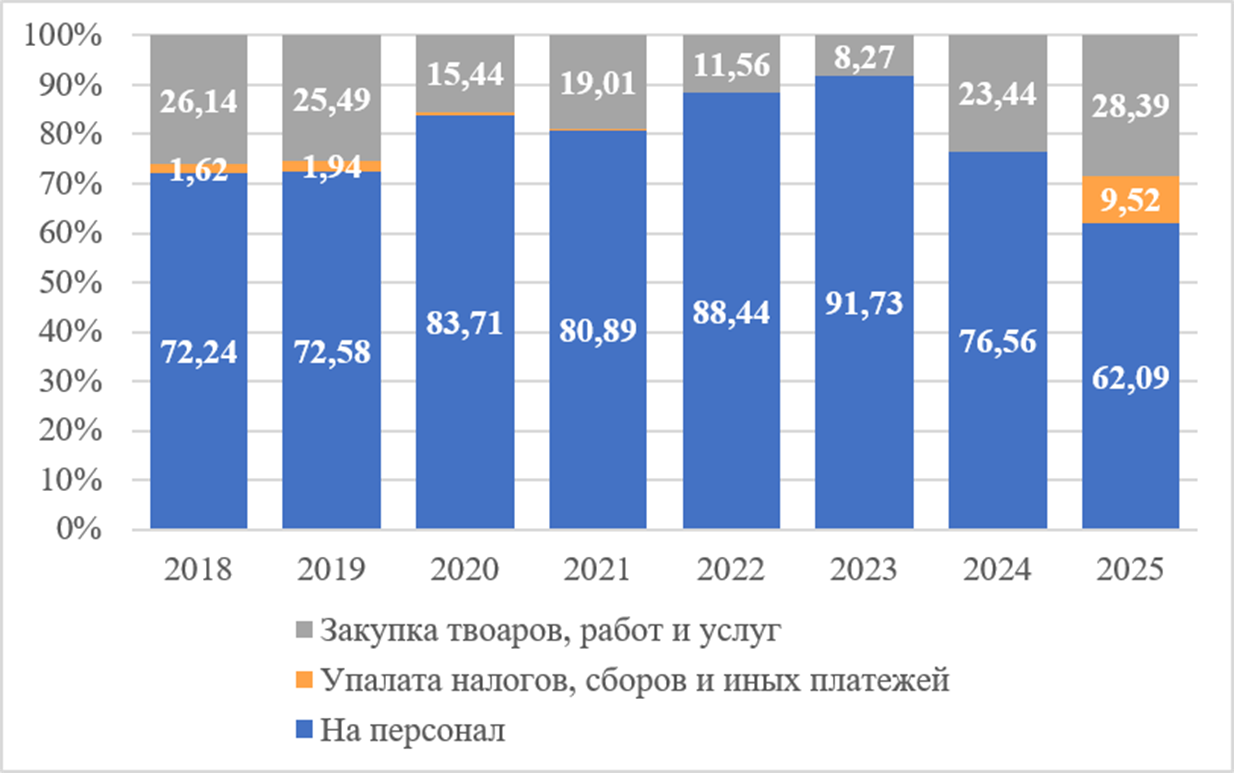

Далее в рамках исследования рассматривается структура расходов учреждения. На рисунке 6 представлено распределение средств по основным статьям расходов.

Рисунок 6. Структура расходов Новодвинского городского культурного центра за период 2018–2025 гг.

Источник: составлено авторами на основе планов ФХД МУК «НКЦ» [3]

Представленная на графике динамика свидетельствует о стабильном и значительном преобладании расходов на персонал в структуре затрат учреждения. Указанная категория включает оплату труда, компенсационные выплаты и страховые взносы. Сложившееся соотношение отражает общую закономерность для бюджетных учреждений российской Арктики, в которых доля расходов на персонал обычно составляет от 60 до 85% совокупных затрат [1]. Остальная часть приходится на закупку товаров, работ и услуг – в частности, на оплату связи, транспортных и коммунальных услуг, приобретение основных средств и иные аналогичные затраты. В структуре данной группы наиболее существенны расходы на содержание имущества, приобретение основных средств и оплату коммунальных услуг.

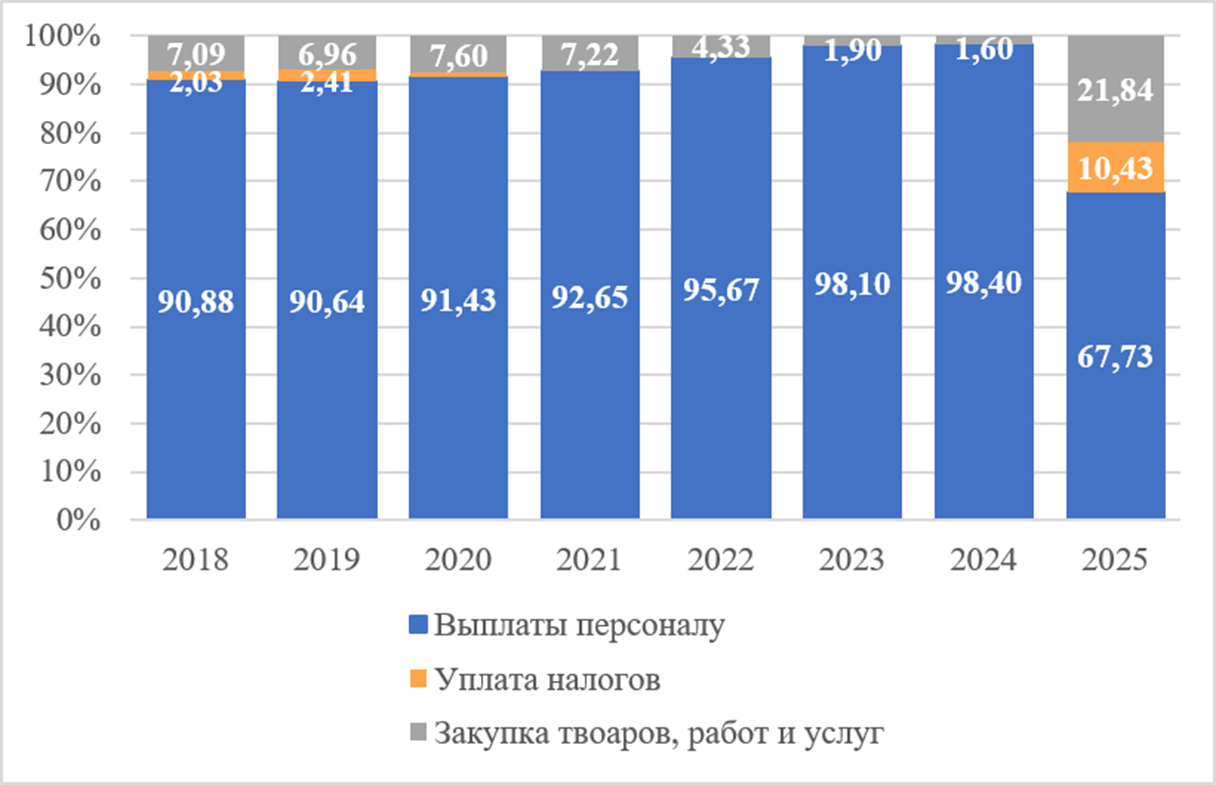

Перейдем к анализу структуры расходования субсидий, которые, как было показано выше, формируют в среднем 90% совокупных доходов учреждения. Данные о их распределении по статьям затрат представлены на рисунке 7.

Рисунок 7. Структура расходования субсидий на выполнение муниципального задания в 2018–2025 гг.

Источник: составлено авторами на основе планов ФХД МУК «НКЦ» [3]

Здесь можно увидеть тенденцию, аналогичную общей структуре расходов МУК «НГКЦ». На протяжении большей части анализируемого периода свыше 90% субсидий направлялось на выплаты персоналу, тогда как оставшаяся часть приходилась на закупку товаров и услуг. В соответствии со сведениями, полученными в ходе экспертного интервью с руководителем учреждения, субсидии выделяются главным образом на две целевые статьи: оплату труда сотрудников и покрытие расходов на коммунальные услуги (эта статья относится к «Закупка товаров, работ и услуг»), что отражено на графике.

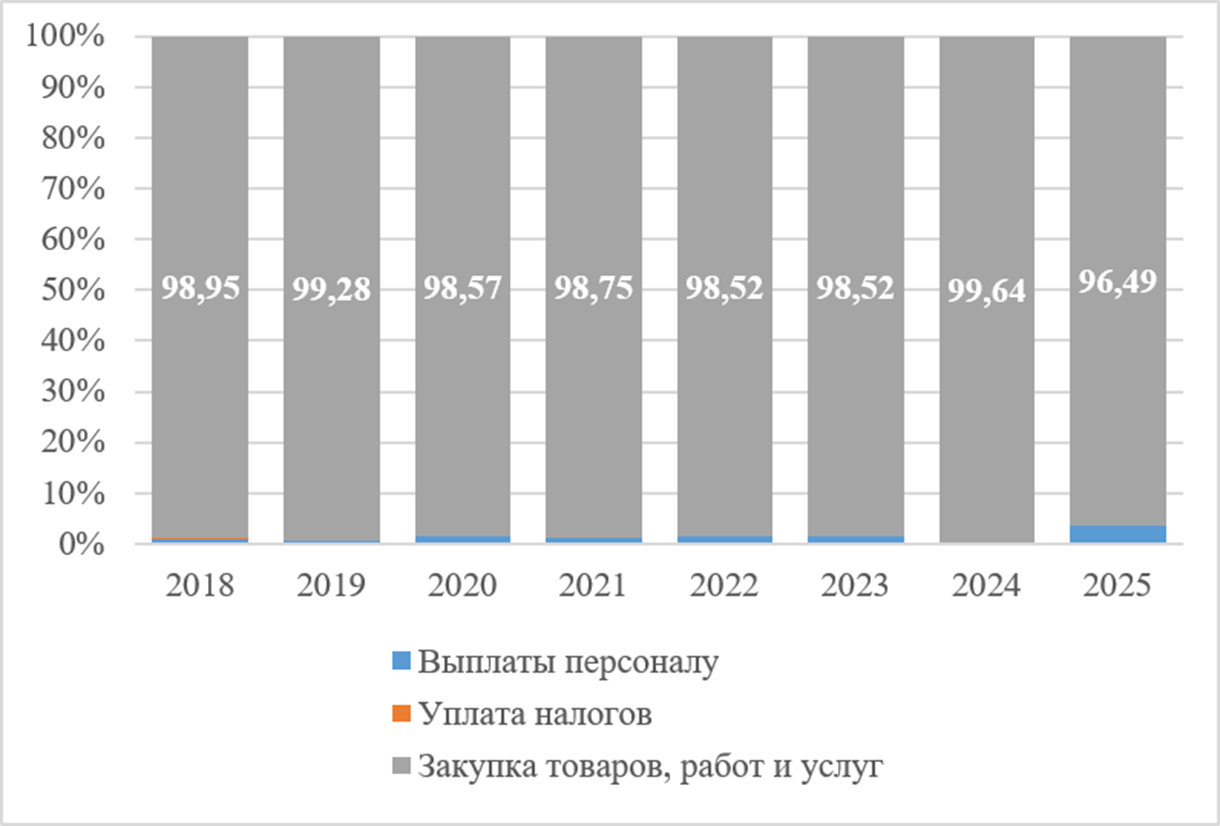

Отдельно директором МУК «НГКЦ» было отмечено, что остальные статьи расходов покрываются учреждением самостоятельно за счет внебюджетных источников. Рассмотрим структуру расходования средств, сформированных учреждением в рамках приносящей доход деятельности; соответствующие данные представлены на рисунке 8.

Рисунок 8. Структура расходов приносящей доход деятельности в 2018–2025 гг.

Источник: составлено авторами на основе планов ФХД МУК «НКЦ» [3]

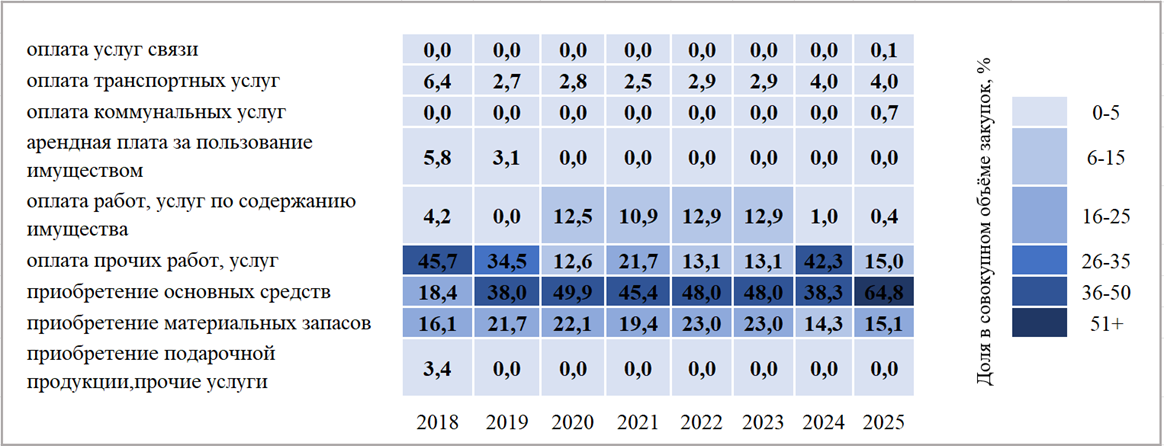

На графике видно, что более 95% ежегодных доходов, привлеченных учреждением самостоятельно, направляется на закупку товаров, работ и услуг. В связи с этим представляет интерес детально рассмотреть основные статьи расходов в рамках данного направления, их структура отражена на рисунке 9.

Рисунок 9. Распределение расходов от приносящей доход деятельности по основным статьям в 2018–2025 гг.

Источник: составлено авторами на основе планов ФХД МУК «НКЦ» [3]

Наибольшая доля приходится на приобретение основных средств – к этой категории относятся покупка и пошив костюмов для творческих коллективов, а также оснащение здания техникой и сценическим оборудованием. Учитывая высокую стоимость оборудования, сценической аппаратуры и костюмов, вполне закономерно, что данная статья оказывается самой затратной. Следующей по объему является оплата прочих работ и услуг, охватывающая медицинские осмотры, информационные, консультационные и экспертные услуги, а также научно-исследовательские и типографские работы [9]. Кроме того, значимой статьей расходов выступает приобретение материальных запасов. Расходы на них определяются исходя из текущих потребностей учреждения: продукты питания, лекарственные средства, горюче-смазочные и строительные материалы, мягкий инвентарь и спецодежда, хозяйственные товары и канцелярские принадлежности [9]. В среднем за год перечисленные статьи составляют около 88% всех внебюджетных доходов учреждения, что оставляет ограниченные возможности для финансирования иных направлений.

Сложившаяся структура расходования внебюджетных средств свидетельствует о том, что учреждение направляет практически все поступления от приносящей доход деятельности на покрытие текущих материально-технических и эксплуатационных нужд. С одной стороны, такая практика демонстрирует способность учреждения самостоятельно обеспечивать свои функциональные потребности, не возлагая соответствующие затраты на бюджет. С другой стороны, отсутствие отлаженной системы самофинансирования влечет за собой невысокие объемы собственных доходов, что, в свою очередь, существенно ограничивает возможность формирования финансовых резервов, развития учреждения и укрепления его финансовой устойчивости в долгосрочной перспективе.

Проведенный анализ позволяет охарактеризовать сложившуюся модель финансирования МУК «НГКЦ» как бюджетно-зависимую, с низкой диверсификацией доходных источников и ограниченной финансовой самостоятельностью. Такая модель обеспечивает функционирование, но не развитие учреждения, позволяет решать оперативные задачи, однако не формирует стимулов для расширения предпринимательской активности, диверсификации доходов и перехода к более сбалансированной модели, сочетающей бюджетную поддержку и самостоятельное финансовое обеспечение.

Заключение

В ходе исследования финансово-хозяйственной деятельности МУК «Новодвинский городской культурный центр» была выявлена и охарактеризована сложившаяся модель финансового обеспечения учреждения. На основе анализа структуры доходов и расходов, динамики внебюджетных поступлений, степени использования уставных видов деятельности и грантовой активности данная модель получила название «бюджетно-зависимая модель с низкой диверсификацией доходных источников».

Основные характеристики, присущие этой модели:

- высокая бюджетная зависимость (90% доходов – субсидии);

- устойчивое снижение доли внебюджетных поступлений;

- реализация менее 40% уставных видов приносящей доход деятельности;

- низкая диверсификация источников дохода (менее 3 видов деятельности формируют 90% собственных поступлений);

- низкая грантовая активность.

Рассматриваемая модель финансового обеспечения характерна для значительной части муниципальных учреждений культуры малых городов Российской Арктики, где традиционно высока роль местного бюджета, а предпринимательская активность учреждений носит ограниченный характер. Ключевая особенность модели – стабильность функционирования за счет гарантированных субсидий. Это является безусловным преимуществом модели, поскольку учреждение может выполнять муниципальное задание, оплачивать труд сотрудников и покрывать основные расходы вне зависимости от колебаний спроса на платные услуги.

Однако недостатки модели существенно доминируют над положительными аспектами. Высокая степень бюджетной зависимости обуславливает уязвимость учреждения перед возможными сокращениями или задержками финансирования. Низкий уровень диверсификации доходов, при котором 90% собственных поступлений формируются лишь двумя видами деятельности, создает существенные финансовые риски: снижение спроса на отдельные услуги влечет за собой критическое уменьшение внебюджетных средств. Кроме того, неиспользование большей части предусмотренных уставом направлений деятельности указывает на нереализованный экономический потенциал, поскольку такие направления, как арендная деятельность, гастрольная работа и выполнение корпоративных заказов, не находят практического применения.

Учреждения данной категории, особенно в малых городах АЗРФ, где они нередко остаются единственным институтом, формирующим и поддерживающим локальную культурную среду, испытывают объективную необходимость в адаптации к рыночным условиям. При этом авторы не придерживаются подхода по достижению полной самоокупаемости, которая невозможна ввиду социальной миссии сферы культуры.

Для преодоления финансовой зависимости муниципальных учреждений культуры и перехода к более сбалансированной модели финансирования, сочетающей бюджетные ассигнования и активное привлечение внебюджетных источников, органам местного самоуправления малых городов Арктической зоны РФ целесообразно реализовать комплекс следующих мер.

В первую очередь необходимо сформировать единую институциональную среду для всех МУК, разработав и утвердив типовые рекомендательные правила, которые устанавливают нормативный целевой показатель – минимальную долю внебюджетных доходов в общем объеме финансовых поступлений. Такая норма создаст для учреждений формальный ориентир и стимул к расширению коммерческой составляющей уставной деятельности.

Следующим этапом следует скорректировать политику ценообразования, предоставив МУК право самостоятельно устанавливать цены на платные услуги в соответствии с оценкой себестоимости услуги, а также вводить гибкую систему скидок и льгот для социально незащищенных категорий граждан с учетом социальной миссии учреждений культуры.

Для поддержки грантовой и проектной деятельности рекомендуется ввести дополнительный нормативный показатель, отражающий грантовую активность учреждения (количество поданных и выигранных заявок, объем привлеченных грантовых средств). Это позволит задействовать дополнительный внебюджетный канал финансирования и будет способствовать развитию проектного управления внутри учреждения.

Для перехода к сбалансированной модели необходима также и внутренняя активность самого учреждения, которое, осознавая финансовый дефицит, должно быть готово к системному внедрению механизмов наращивания внебюджетных ресурсов. Учреждению рекомендуется максимально эффективно использовать большинство предусмотренных уставом видов деятельности, приносящей доход, организовать системную маркетинговую работу, направленную на формирование устойчивого бренда учреждения, а также активно участвовать в региональных и федеральных грантовых конкурсах, акцентировать ресурсы на реализацию креативных проектов в сфере народных промыслов, событийного туризма и цифровой культуры.

Отдельным важным направлением является создание условий для внедрения в муниципальных учреждениях культуры системы стимулирования сотрудников, определяемой долей внебюджетных доходов. Учреждение вправе устанавливать переменную часть оплаты труда пропорционально динамике внебюджетных поступлений, сохраняя при этом базовые социальные гарантии работников.

Благодарности

Мининой Юлии Сергеевне, директору муниципального учреждения культуры «Новодвинский городской культурный центр». Шапошникову Даниилу Вадимовичу, заместителю Главы муниципального образования «Город Архангельск» по вопросам экономического развития и финансам.

Источники:

2. Беляева Н. Б., Тучков В. А. Социальная инфраструктура арктических городов Северной Европы и Российской Федерации // Технико-технологические проблемы сервиса. – 2022. – № 3. – c. 110-118.

3. Документы. Муниципальное учреждение культуры «Новодвинский городской культурный центр»: официальный сайт. [Электронный ресурс]. URL: https://gorkulcentr.ru/sveden/document/20/ (дата обращения: 10.06.2026).

4. Елескина О. В. Реформы системы финансирования учреждений культуры в России // Вестник Кемеровского государственного университета. – 2017. – № 2. – c. 34-38.

5. Зайцев Д. В. Социальные проблемы монопрофильных муниципальных образований Арктической зоны на примере г. Мончегорск // Вестник Кемеровского государственного университета. – 2018. – № 3. – c. 28-34. – doi: 10.21603/2500-2018-2018-3-28-34.

6. Мальшина Н. А., Фирсова А. А. Количественный анализ деятельности индустрии культуры в Российской Федерации в 1990–2018 годах // Обсерватория культуры. – 2020. – № 2. – c. 125-138. – doi: 10.25281/2072-3156-2020-17-2-125-138.

7. Музычук В.Ю. Творческие (креативные) индустрии: вызовы для некоммерческого сегмента сферы культуры // Вестник Института экономики РАН. – 2023. – № 5. – c. 7-39. – doi: 10.52180/2073-6487_2023_5_7_39.

8. Отчеты главы. Администрация городского округа Архангельской области «Город Новодвинск»: официальный сайт. [Электронный ресурс]. URL: https://novadmin.gosuslugi.ru/ofitsialno/dokumenty/otchety-glavy/ (дата обращения: 06.06.2026).

9. Приказ Министерства финансов РФ от 31.08.2018 № 186н (ред. от 25.08.2022) «О Требованиях к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения». СПС «КонсультантПлюс». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_308988/ (дата обращения: 10.06.2026).

10. Распоряжение Правительства РФ от 20.09.2021г. № 2613-р «Об утверждении Концепции развития творческих (креативных) индустрий и механизмов осуществления их государственной поддержки в крупных и крупнейших городских агломерациях до 2030 г.». СПС Гарант. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/402745784/ (дата обращения: 05.06.2026).

11. Распоряжение Правительства РФ от 11.09.2024 г. № 2501-р. «О Стратегии государственной культурной политики на период до 2030 г.». СПС Гарант. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/410284259/, (дата обращения: 14.06.2026).

12. Распоряжение Правительства РФ от 28.12.2024 г. № 4146-р. «О Стратегии пространственного развития Российской Федерации на период до 2030 года с прогнозом до 2036 года». СПС Гарант. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/411143583/ (дата обращения: 11.06.2026).

13. Роговая А. В. Культурно-досуговое пространство малого города: состояние и тенденции развития // Социокультурный потенциал малых городов России. – 2022. – № 5. – c. 180-195. – doi: 10.19181/ 978-5-89697-401-7.2022.14.

14. Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях». СПС «КонсультантПлюс». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_8824/ (дата обращения: 04.06.2026).

15. Устав муниципального учреждения культуры «Новодвинский городской культурный центр»: утв. постановлением администрации муниципального образования «Город Новодвинск» от 10.10.2014 № 1177-п. — Новодвинск, 2014. — 13 с. [Электронный ресурс]. URL: https://gorkulcentr.ru/upload/iblock/d9c/d9cbf8280379d5f1d3f59e35d101b173.pdf (дата обращения: 10.06.2026).

16. Финансы. Администрация городского округа Архангельской области «Город Новодвинск»: официальный сайт. [Электронный ресурс]. URL: https://novadmin.gosuslugi.ru/deyatelnost/napravleniyadeyatelnosti/finansy/ (дата обращения: 10.10.2026).

17. Харченко К. В. Современные вызовы развития сферы культуры малого города: непреодолимые препятствия либо новые возможности? (на примере г. Мегион Ханты-Мансийского автономного округа – Югры) // Социокультурный потенциал малых городов России. – 2022. – № 5. – c. 196-207. – doi: 10.19181/978-5-89697-401-7.2022.14.

18. Чистова М. В., Демина Н. В. Система финансирования деятельности учреждений культуры в Российской Федерации // Научно-методический электронный журнал Концепт. – 2016. – c. 121-125.

19. Якобсон Л. И., Рудник Б. Л. Экономические аспекты культурной политики в постсоветской России // Общественные науки и современность. – 2015. – № 5. – c. 35-47.

Страница обновлена: 14.07.2026 в 12:22:10

Analysis of the financial and economic model of the municipal cultural institution of the Russian Arctic (on the example of the Novodvinsk Urban Cultural Center)

Iakhiaev D.B., Grigorishchin A.V., Solonenko S.S.Journal paper

Creative Economy

Volume 20, Number 7 (July 2026)

Abstract:

The article analyzes the financial and economic performance of a municipal cultural institution in a small town in the Arctic zone of the Russian Federation, addressing current socioeconomic development trends in the studied administrative-territorial unit: a single-industry economy, out-migration of the working-age population, and resource constraints. The research problem is that the traditional funding model for cultural institutions is based on budget subsidies and does not ensure their financial sustainability during systemic crises. The research base included strategic planning documents, federal and municipal regulations, statistical data on city budget expenditures, the organization's financial reports, and the results of an expert interview with the head of the cultural institution. Based on the study, the authors identified and substantiated a model for the institution's financial and economic activities — a "budget-dependent model with low diversification of revenue sources". In the model, the revenue is generated through municipal subsidies, the share of extra-budgetary revenues is steadily declining, less than half of the statutory income-generating activities are implemented, internal revenues are generated by limited types of services, and grant activity is low. The authors substantiated mechanisms for increasing the financial sustainability of cultural institutions in small towns through the implementation of institutional measures at the local government level. The authors proposed a set of measures for transitioning to a balanced financing model for cultural institutions: a target standard for the minimum share of extra-budgetary revenues, pricing with the right for the institution to independently set the cost of services, a grant activity standard, internal marketing efforts, the development of creative projects, and an employee incentive system proportional to the dynamics of extra-budgetary revenues. The results of the study can be used by local self-governments of small towns in the Arctic Zone of the Russian Federation when planning cultural policy and developing programs for the financial sustainability of cultural institutions.

Keywords: municipal cultural institutions, cultural sphere, financial resilience, Arctic cities, creative economy

JEL-classification: Z10, Z11, Z18, H42, R53

References:

Akimova G. L., Tsugunyan A. M. (2018). Features of Compensation in Budgetary Institutions. Vectoreconomy. (1). 57.

Belyaeva N. B., Tuchkov V. A. (2022). Social Infrastructure of Arctic Cities of Northern Europe and the Russian Federation. Technical and technological problems of service. (3). 110-118.

Chistova M. V., Demina N. V. (2016). The system of financing the activities of cultural institutions in the Russian Federation. Scientific and methodical electronic journal Concept. 121-125.

Eleskina O. V. (2017). Reforms of the Finance System of Cultural Institutions in Russia. Bulletin of Kemerovo State University. (2). 34-38.

Kharchenko K. V. (2022). Present-Day Challenges of Cultural Development of a Small City: Insurmountable Obstacles or New Possibilities? (On the Example of the City of Megión, Khanty-Mansiysk Autonomous District — Yugra). Sotsiokulturnyy potentsial malyh gorodov Rossii. (5). 196-207. doi: 10.19181/978-5-89697-401-7.2022.14.

Malshina N. A., Firsova A. A. (2020). Quantitative Analysis of the Cultural Industry in the Russian Federation in 1990–2018. Observatory of Culture. (2). 125-138. doi: 10.25281/2072-3156-2020-17-2-125-138.

Muzychuk V.Yu. (2023). Creative industries: challenges for the non-profit segment of the cultural sector. Bulletin of the Institute of Economics, RAS. (5). 7-39. doi: 10.52180/2073-6487_2023_5_7_39.

Rogovaya A. V. (2022). Cultural and Leisure Space of a Small City: State and Development Trends. Sotsiokulturnyy potentsial malyh gorodov Rossii. (5). 180-195. doi: 10.19181/ 978-5-89697-401-7.2022.14.

Yakobson L. I., Rudnik B. L. (2015). Economic Aspects of Cultural Policies in Post-Soviet Russia. Social Sciences and Contemporary World. (5). 35-47.

Zaytsev D. V. (2018). Social problems of single-industry municipalities of the Arctic zone on the example of Monchegorsk. Vestnik Kemerovskogo gosudarstvennogo universiteta. (3). 28-34. doi: 10.21603/2500-2018-2018-3-28-34.