Международная кооперация России в области автомобильной промышленности

Масленникова Н.В.1 ![]() , Селамовски Ф.1

, Селамовски Ф.1 ![]() , Артюхин М.А.1

, Артюхин М.А.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

Оценивая события 2022 г. совместно с последовательным ужесточением таможенно-тарифного регулирования, можно отметить переориентацию импортных потоков различных категорий товаров на Китай, что запустило трансформацию международных кооперационных связей российской промышленности, и в том числе автомобильной промышленности. Результат проведенного в работе исследования свидетельствует, что стимулирование локализации через таможенные инструменты, с одной стороны, способствует развитию кооперационных проектов с дружественными юрисдикциями, с другой — создаёт риски по оттоку китайских инвестиций в страны с более либеральным регуляторным режимом. Показано, что достижение баланса между мерами жесткого регулирования рыка и стабильностью инвестиционного климата выступает важным условием формирования устойчивой модели международной кооперации. Результаты исследования могут быть использованы для анализа использования инструментов таможенно-тарифного регулирования и разработки стратегий международной на международной арене.

Ключевые слова: автомобильная промышленность, международная кооперация, таможенно-тарифное регулирование, утилизационный сбор, Китай

JEL-классификация: L60, L62, L14, F23

Введение.

В современных условиях международная кооперация в промышленности выступает одним из наиболее значимых факторов развития национальных экономик, поскольку обеспечивает доступ к внешним рынкам, технологиям и инвестиционным ресурсам. В автомобильной промышленности данное значение особенно велико: производство автомобилей представляет собой сложный многоуровневый процесс, основанный на включённости предприятий в международные цепочки создания стоимости, трансграничном движении компонентов, технологическом обмене и взаимодействии с иностранными инвесторами. Автомобильная промышленность, будучи частью машиностроительного комплекса страны, традиционно рассматривается как одна из ключевых отраслей, определяющих технологический суверенитет, уровень занятости и развитие смежных производств. В научной литературе подчёркивается, что изменения в международной кооперации способны оказывать долгосрочное влияние на экономическое развитие стран-участниц, однако, вместе с тем трансформация внешнеэкономических условий и усиление регуляторных ограничений способны не только изменять географию поставок и внешнеэкономические связи, но и существенно воздействовать на инвестиционную активность в отрасли. В этой связи вопросы организации международного сотрудничества в автомобильной промышленности приобретают и общеэкономическое значение, а современная трансформация международных кооперационных связей российской автомобильной промышленности сопровождается структурной перестройкой внешнеторговых потоков, изменением роли отдельных зарубежных партнёров и усилением значения регуляторных механизмов. Сочетание указанных обстоятельств определяет актуальность настоящего исследования.

Исследование международной кооперации в автомобильной промышленности опирается на несколько научных направлений в том числе анализ глобальных цепочек создания стоимости, изучение иностранных прямых инвестиций и оценка торгово-экономического сотрудничества в условиях трансформации внешнеэкономических связей.

Теоретическую основу анализа производственной кооперации в текущей работе составляют статьи, посвящённые глобальным цепочкам создания стоимости (ГЦС), где Волгина Н.А. и Возмилова С.С. рассматривают специфику организации ГЦС применительно к автомобильной промышленности, подчёркивая её многоуровневый характер и высокую степень зависимости от трансграничного движения компонентов и технологического обмена между участниками цепочки [4]. Актуализацию данной проблематики обеспечивает работа Грекова О.Р., в которой исследуется трансформация ГЦС в условиях нарастающей геоэкономической фрагментации: автор показывает, что перестройка международных производственных связей под воздействием регуляторных ограничений носит системный характер и требует соответствующего теоретико-методологического инструментария [6].

Отраслевое измерение производственной кооперации именно в российском автомобилестроении рассматривается в работе Курганов Ю.А.., которая посвящена современным тенденциям и условиям развития производственной кооперации в отрасли [8].

Отдельный блок литературы посвящён изучению китайского «присутствия» на российском рынке — как в части прямых инвестиций, так и в части торговой и производственной экспансии. Волгина Н.А. и Луговская Е.М. анализируют стратегии проникновения и закрепления китайских автомобильных компаний на российском рынке, акцентируя внимание на особенностях адаптации китайских производителей к специфике российской регуляторной и конкурентной среды [3]. Макроэкономический контекст данного процесса раскрывается в исследовании Амирханова Ф.С. и Сайфэн Дэн., в котором прямые китайские инвестиции рассматриваются как самостоятельный фактор экономического роста российских регионов [1]. Более широкий взгляд на российско-китайское торгово-экономическое сотрудничество представлен в работе Янь Цзиньлин и Лю Цюань, которые исследуют состояние, факторы и тенденции двустороннего взаимодействия в контексте новой модели развития Китая, выявляя структурные сдвиги в торговых потоках и инвестиционной активности [20]. Институциональное измерение инвестиционной активности китайских компаний на зарубежных рынках дополнительно освещается в зарубежном исследовании Fan H. и соавторов, в котором анализируется влияние финансово-технологических инструментов на интенсивность прямых иностранных инвестиций китайских предприятий [21].

Вместе с тем комплексный анализ взаимосвязи между трансформацией регуляторной среды — в частности, изменением утилизационного сбора — и структурной перестройкой международных кооперационных связей российской автомобильной промышленности в условиях переориентации на незападных партнёров в указанных работах не проводился.

Таким образом, цель настоящего исследования — выявить ключевые направления международной производственной кооперации России в автомобильной промышленности и оценить влияние регуляторных изменений, в том числе модификации утилизационного сбора, на динамику и географическую структуру импорта легковых автомобилей.

Научная новизна исследования состоит в развитии методических подходов к комплексной оценке трансформации международной производственной кооперации в автомобильной промышленности: в отличие от существующих работ, рассматривающих торговую динамику, регуляторную среду и инвестиционные проекты раздельно, настоящее исследование объединяет данные направления в единую аналитическую рамку применительно к российско-китайскому взаимодействию; дополнительно выявлены структурные эффекты модификации утилизационного сбора на географическую диверсификацию импорта легковых автомобилей в РФ в 2022–2026 гг.

Гипотеза исследования: ужесточение регуляторной среды в сфере импорта легковых автомобилей, в частности повышение утилизационного сбора, в условиях переориентации внешнеэкономических связей РФ создаёт структурные стимулы для углубления производственной кооперации с китайскими партнёрами, что выражается в росте доли китайских марок на российском рынке и активизации локализационных инвестиционных проектов.

Методология исследования основана на институциональном подходе к анализу международной экономической интеграции и торговой политики. В качестве информационной базы используются официальные статистические данные ITC Trade Map (International Trade Centre), нормативно-правовые акты ЕАЭС (Евразийский экономический союз) и Российской Федерации, а также материалы по отдельным инвестиционным проектам. Анализ данных ориентирован на выявление структурных изменений в торговых потоках и оценку регуляторного воздействия на кооперационные связи в автомобильной промышленности.

Результаты исследования могут быть использованы при разработке промышленной и внешнеторговой политики, а также в качестве основы для дальнейших исследований адаптации отраслей к изменению международных экономических связей.

Основная часть

В качестве материалов для написания статьи воспользуемся торговой статистикой, представленной на электронном ресурсе Trademap. В качестве предмета анализа предлагается использовать товары товарной субпозиции 870323 – легковые автомобили с бензиновым двигателем от 1500 см3 до 3000 см3, то есть автомобили средневысокого ценового диапазона – такие товары одни из самых популярных среди импортных брендов.

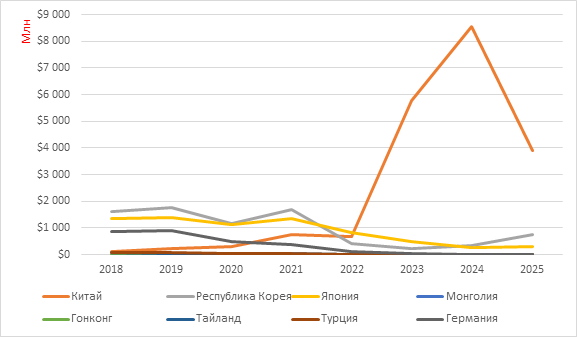

Рис. 1. Динамика импорта ввоза товаров субпозиции 870323

Источник: составлено авторами на основе данных 1. Trade Map: Trade statistics for international business development // International Trade Centre. – URL: https://www.trademap.org/Index.aspx (дата обращения: 07.02.2026) [23]

Пики роста объемов торговли можно отметить 2021 и период с 2022 по 2024 годы. Упадок объемов можно отметить в 2022 году и намечающееся падение в 2025 году. Более того рассматривая географическую структуру, можно отметить смену тенденций и полноценный пример «разворота торговли на восток», так как основным поставщиком выступает КНР (Китайская Народная Республика). Тем не менее в целях исследования важно отметить, что в данную субпозицию входят как бывшие в употреблении автомобили, так и новые.

При первичном анализе всех представленных данных можно сделать промежуточный вывод, что на период последних лет - с 2023 по 2025 год, российский рынок переживает огромный прирост объемов ввоза китайских легковых автомобилей, среди которых новые модели занимают лидерские места. Предыдущие поставщики теряют свои позиции на рынке, за исключением Южной Кореи, которая нарастила к 2025 году объемы поставок. При этом важно отметить, существенное падение объемов ввоза автомобилей из КНР в 2025 году. На 2025 год Китай будучи основным экспортером существенно снизил объемы экспорта своей продукции, в то время как были наращены объемы из Японии и Южной Кореи, который был увеличен на примерно 50%. Тем не менее при падении объемов импорта со всего мира в Россию на 58%, падение объемов из КНР составило 79%. Одной из причин такой ситуации, вероятно, может быть внеочередное увеличение ставок утилизационного сбора, акциза и суммы таможенного сбора и для прочного утверждения такого тезиса важно провести анализ изменений товарной структуры ввозимых автомобилей, ведь изменения, введённые с 1 декабря 2025 года, коснулись способа расчета утильсбора. Величина коэффициента определяется совершенно иначе. Нововведение кардинально меняет сам подход к расчету утильсбора: во главу угла теперь поставлена не техническая характеристика автомобиля, а эксплуатационная [1]. Сам же правовой механизм взимания утилизационного сбора закреплён в ст. 24.1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» [13].В торговом обороте также произошел заметный сдвиг среди стран экспортеров членов ЕАЭС – Казахстана, Киргизии, Армении. Если в 2022 – 2023 годах ввоз их этих стран был заметно увеличено по сравнению с предыдущими годами, то к 2024 году он был существенно снижен. Произошло это в ходе изменений нормативно-правового регулирования, в соответствии с которым после 1-го апреля 2024 года. Так до факта введения изменений товары импортера вследствие прохождения таможенных процедур на территории стран-участниц ЕАЭС, становясь таким образом товаром ЕАЭС, при этом уплачивая утилизационный сбор в соответствии с законами такой страны-участницы. В таком случае утилизационный сбор был гораздо меньше и не попадал в федеральный бюджет, однако в текущем периоде из-за изменения норм происходит доначисление при оформлении транспортного средства на территории РФ. Таким образом данный способ «льготного и серого» ввоза стал невыгоден. А рынок снова остался в поисках доступных по стоимости вариантов.

С точки зрения международной торговли можно сделать вывод что на текущий период времени среди заграничных партнеров на российском рынке остался лишь Китай, а среди поставщиков – Китай, Япония и Южная Корея.

На глобальном уровне множество организаций имеют или могут иметь какое-либо влияние на процессы, совершаемые в торговых отношениях между государствами. В качестве примера можно привести ряд объединений, которые могут стать площадкой для создания каких-либо совместных проектов – ЮНИДО (Организация Объединённых Наций по промышленному развитию), ЮНЭП (Программа ООН по окружающей среде), ВОИС (Всемирная организация интеллектуальной собственности) и ЮНКТАД (Конференция ООН по торговле и развитию) – организации, созданные в рамках ООН (Организации Объединённых Наций) и Организацию экономического сотрудничества и развития (ОЭСР), формирующую аналитическую и рекомендательную базу для развитых экономик.

Таким образом, зарубежный опыт регулирования торгового оборота товаров, в том числе и легковых автомобилей представляет собой не совокупность разрозненных национальных политик, а сложный результат взаимодействия государств в рамках этой многосторонней экосистемы на глобальном уровне. Более того, важно отметить существование еще одной организации – OICA (Международная организация производителей автомобилей), также аккредитованной при ООН, но с тем лишь отличием что данный институт, имеет большее отношение к товару – автомобилям, нежели чем к международному кооперированию, являясь по своей сути - международной организацией автопроизводителей, которая служит главным представительным органом мировой автомобильной промышленности. Важно отметить, что OICA исключила ОАР - Объединение автопроизводителей России из членов 1 июня 2022 г. – ранее представлявшее российские интересы в сфере взаимодействия между национальными автомобильными ассоциациями разных государств, а также сбора и распространения полезной информации среди ее членов на базе данной организации. [10] Такие шаги и результаты, воспринимаются как побуждение к самостоятельной изоляции, тем не менее использовав торговую статистику выше, можно отметить, лишь изменения в списке внешнеторговых партнеров. Впрочем, легковые автомобили, будучи товарами народного потребления – лишь продолжают прибывать на российский рынок, так как потребность в нем не прерывалась. Таким образом, руководствуясь, как мнением руководства страны, подчеркнутого, к примеру, Стратегией развития автомобильной промышленности Российской Федерации до 2035 г., так и наглядным опытом зарубежных партнеров для полноправного участия в мировой торговле необходимо встраиваться в глобальные цепочки создания стоимости, а значит создавать международные кооперации, привлекать инвестиции. В целях исследования рассмотрим инвестиционную «картину» взаимодействия между Россией и КНР с точки зрения ПИИ (прямых иностранных инвестиций) из страны-партнера. [19]

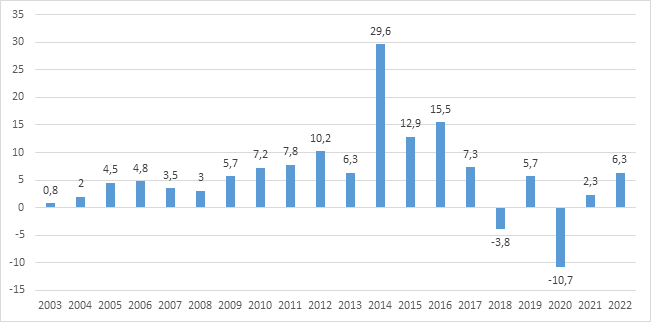

Рис. 2. Поток прямых инвестиций Китая в Россию (млрд. долл. США) [12]

Источник: составлено авторами на основе [12]

Согласно представленной диаграмме китайские прямые инвестиции в российскую экономику прошли четыре этапа: от ранних форм сотрудничества в 1990-е годы, через постепенный рост в 2004–2013 гг., затем период волатильности с пиком роста в 2015 г. под влиянием геополитических рисков (2014–2021 гг.) и, наконец, этап осторожного сотрудничества в условиях геополитической напряжённости, начавшийся в 2022 г. [18]

Согласно исследованиям, одним из крупных вложений в развитие является китайская компания Great Wall Motor Company Limited, владеющая брендом Haval, с 2015 г. инвестирует в полномасштабный завод в Тульской области. [17] Данный завод расположен на территории СТЗ Узловская и в отличии от прочих проектов таких как Sollers, данный завод полностью принадлежит китайским инвесторам и является результатом не реализации партнерских соглашений на уровне переговоров двух корпораций, а итогом государственных переговоров, которые состоялись в 2019 году. [9]

Sollers – другой пример осуществления международного сотрудничества. В данном случае сторонами кооперации являются компании и со стороны китайских коллег таковой выступает JAC Motors. Партнерство осуществляется снова на территории СЭЗ (свободная экономическая зона), однако в данном случае Елабуга.

Более того, с точки зрения таможенно-тарифного регулирования, товары, произведенные на территории СТЗ будут все также иметь статус иностранных до применения к ним таможенной процедуры выпуска для внутреннего потребления, что в свою очередь потребует полноценную оплату таможенных платежей, а значит государственные инструменты регулирования рынка смогут продолжать свои функции включая защиту отечественного автопроизводителя – АвтоВаза. Тем не менее в отчетах СМИ (средств массовой информации) можно отметить вероятность реализацию произведённых на площадках СТЗ (свободная таможенная зона) автомобилей в государствах ближнего зарубежья РФ (Российской Федерации). [7]

Таким образом можно отметить, что поступления прямых иностранных инвестиций в Россию есть, однако рассмотрим и российские инвестиции в развитие международной кооперации. Один из ярких примеров последних лет можно назвать открытие завода УАЗ на территории СТЗ в Кубе и открывающиеся вместе с тем возможности экспорта автомобилей и поставки к ним запчастей в этом регионе. Тем не менее реализация крупных проектов и последующая реализация товаров в отдаленных территориях достаточно трудна ввиду неизвестности бренда и малого опыта изучения рынков таких регионов.

Тем не менее необходимо вернуться к российско-китайским отношениям. В результате санкционных ограничений и продвигаемой политики «движения на восток» единственным крупным партнером в сфере автопроизводства для России и ЕАЭС может являться, вероятно, только КНР, а значит продвигать международную кооперацию нужно именно с этим рынком, ведь у российского рынка есть множество задач, в том числе и предоставления покупателям машин заграничных брендов и развития собственных площадок, НИОКР (научно-исследовательских и опытно-конструкторских работ). Так среди проектов с использованием исходящих российских инвестиций можно назвать попытку начать производство автомобилей Атом на территории КНР. В этом направлении задействовано множество лиц в том числе - РФПИ (Российский фонд прямых инвестиций), международная корпорация XY Group и АО «Кама», Партнерство предусматривает возможность продвижения электромобиля «Атом» на китайском рынке, поиск промышленных площадок и мощностей для локализации производства «Атома» в Харбине. [16, 5] Однако, если продажи «Атома» планируются на территории РФ уже в этом – 2026 году – то производство, как и сама площадка на территории КНР еще не готовы.

Таким образом, отметим следующее – российское правительство продвигает идею кооперации производств России и КНР, создавая как возможности и удобства для инвестирования, так и, в свою очередь, с помощью рычагов таможенно-тарифного регулирования существенно сокращая выгодность прямого импорта готовых изделий. Таким образом, по-видимому, государственный регулятор намерен сместить сотрудничество с фокуса на развёртывании производств сугубо сборочного «отверточного» характера, на полноценную локализацию производства. Однако такие шаги, могут сделать сотрудничество с российскими производствами не столь выгодными для китайского предпринимателя и заставить его перейти к прочим рынкам ЕАЭС, к примеру, Казахстану, Белоруссии. Впрочем, такие кооперации уже существуют и развивается такими же ускоренными темпами, как и в России. Проводя краткий вывод заметим следующее – если Россия откажется или же выставит условия, с которыми представители китайских компаний не будут согласны – кооперации все равно будут развиваться на территории ЕАЭС, и производства будут расположены на территории ближнего зарубежья, что, вероятно, повлечет за собой усиленный ввоз автомобилей физическими лицами под процедурой временного ввоза, для избегания уплаты платежей в полном их объеме, ввиду отсутствия на российском рынке товаров иностранного происхождения по доступной цене. Таким образом – в текущей ситуации, для российского автопрома, возможно, стоит развивать оба направления по мере возможности, как кооперацию в глобальных цепочках, так и пытаться локализовать производства по мере возможности и экономической целесообразности.

Более того, возможности российско-китайской кооперации лежат не столько в величине российского рынка, сколько в возможности использования образовавшегося в России «вакуума» в сфере автопроизводителей и использования таких площадей как с целью производства автомобилей китайских брендов, так и российских, работающих в партнерстве с китайскими коллегами для диверсификации продукции и брендов поступающих на мировой рынок, как с территории КНР, так и из территории ЕАЭС на дружественные рынки, используя накопленный этими двумя экспортерами опыт в реализации прочих товаров.

В контексте данной варианта развития событий важно отметить фактор, который способен сдержать приток зарубежного капитала. Речь идет о том, что в последние годы у иностранных инвесторов могло сформироваться восприятие российского рынка как пространства с «труднопрогнозируемым ландшафтом» с точки зрения нормотворческой деятельности и регулирования рынка, в частности. Так, например, некоторую обеспокоенность делового сообщества вызвала реализованная на территории РФ практика перехода корпоративных прав на производственные активы к новым собственникам в случаях, когда прежние владельцы принимали решение о прекращении деятельности в России. Несмотря на правовую обоснованность таких шагов, они формируют атмосферу неопределённости и могут снижать привлекательность долгосрочных вложений. Так «Автозавод Санкт-Петербург» - ныне известный, как автомобильный завод АГР – будет задействован в производстве автомобилей китайских брендов – на текущий момент не установлено каких. [11] Однако ранее – до введения западных ограничений – данный завод производил автомобили бренда Hyundai и был после продан за символическую сумму. [15] Такие результаты ограничений не единичны, что создает угрозу для инвестиционного климата. Исходя из логических суждений объемы прямого импорта автомобилей будут медленнее расти, в том числе и из-за введённых повышенных ставок утилизационного сбора, ведь это напрямую влияет на цену для конечного потребителя не в его пользу, а значит и на его покупательскую способность, что также уменьшает привлекательность российского рынка для китайских представителей бизнеса [14].

Для наглядности продемонстрируем слабые и сильные места возможностей российско-китайского сотрудничества в области автомобильной промышленности в виде SWOT-анализа.

Таблица 1

SWOT-анализ возможностей российско-китайского сотрудничества в области автомобильной промышленности

|

Сильные стороны

|

Слабые стороны

|

|

Наличие современных производственных мощностей и кадров, созданных в

рамках режима промышленной сборки под европейские стандарты

Развитая инфраструктура: логистические узлы, дилерские сети, сервисные центры, системы автокредитования и страхования Географическая и геополитическая «близость» к Китаю, наличие сухопутных границ и развитых транспортных коридоров |

Нестабильность инвестиционного климата, включая случаи «символической»

продажи бывших заводов западных брендов, что создаёт риски для долгосрочных

вложений

Потребность в увеличении исходящих прямых иностранных инвестиций Нестабильность регулятора – частое введение новых административных новшеств (честный знак), изменение правил расчета платежей |

|

Возможности

|

Угрозы

|

|

Переход от импорта готовых автомобилей к глубоко локализованному

производству с использованием российских мощностей и китайских технологий

Использование российских площадок как базы для экспорта китайских брендов в страны ЕАЭС, Ближнего Востока и Африки «Мягкое» продвижение идеи локализации производства благодаря увеличению субсидированию в зависимости от степени локализации выпускаемой продукции |

Высокая зависимость автопроизводителей от импорта авто деталей, что не

обеспечивает технологической самостоятельности

Переориентация китайских инвестиций на другие регионы (Африка, Ближний Восток, Юго-Восточная Азия) Риск вторичных санкций со стороны США и ЕС, которые могут затронуть китайских инвесторов и их основные рынки сбыта, что снизит их интерес к российским проектам |

Проведённое исследование позволяет сделать вывод о том, что международная кооперация России в автомобильной промышленности переживает глубокую трансформацию, обусловленную как внешними санкционными ограничениями, так и внутренними мерами государственного регулирования. Уход западных автопроизводителей привёл к переориентации импортных потоков на Китай, который к 2024 г. занял доминирующее положение на российском рынке. Однако уже в 2025 г. наметилось снижение объёмов ввоза китайских автомобилей, что связано с изменением подхода к расчёту утилизационного сбора и ужесточением правил ввоза из государств ЕАЭС. Эти меры, направленные на стимулирование локализации производства, одновременно создают риски для китайских инвесторов, которые могут переориентироваться на более либеральные рынки стран-партнёров по ЕАЭС и, более того перевести инвестиции в другие области, к примеру, «глобального Юга».

Анализ динамики прямых китайских инвестиций в Россию показывает, что после этапа осторожного сотрудничества, наступившего в 2022 г., есть примеры, где китайскому инвестору удалось достичь высокой степени интеграции. В то же время проекты, реализуемые благодаря российским исходящим инвестициям (завод УАЗ в Кубе, проект «Атом» в КНР) пока не привели к масштабному развёртыванию производств, что свидетельствует о недостаточном опыте продвижения на удалённые рынки и сложностях с формированием узнаваемости брендов.

Представленный SWOT-анализ систематизирует ключевые факторы, представленные ранее, а также добавляет новые – среди которых можно выделить некоторые возможности. Так усиления переговорной позиции можно добиться благодаря предложению китайским инвесторам локализовывать свои производства в обмен на субсидирование утилизационного сбора, при увеличении темпов локализации производств. Более того интересным методом регулирования рынка может быть возможность использования заграничных китайских брендов в списках машин, используемых таксопарками, сервисов по аренде автомобилей.

В то же время для увеличения заинтересованности китайских партнеров в ведении бизнеса в России, вероятно, стоит направить больше прямых инвестиций в страны-партнеры дальнего зарубежья для развертывания позиций новых брендов, сформированных на базе кооперации российских и китайских компаний.

Таким образом, для устойчивого развития международной кооперации в российском автопроме необходимо сочетание двух направлений: дальнейшее стимулирование глубокой локализации производства и поддержание предсказуемого инвестиционного климата, способного удержать китайских партнёров от переориентации на другие рынки.

Заключение

Проведённый анализ динамики импорта легковых автомобилей, изменений нормативно-правового регулирования, а также отдельных инвестиционных проектов в автомобильной промышленности позволяет сделать вывод о том, что международная кооперация России в этой отрасли в настоящее время претерпевает существенную трансформацию. Исследование показывает, что изменение внешнеэкономических условий сопровождалось перестройкой географической структуры поставок, а именно усилением роли КНР в роли почти единственного внешнего партнера, а также возрастанием значения таможенно-тарифных инструментов и в том числе утилизационного сбора в формировании новой модели взаимодействия в отрасли.

В рамках проведенного исследования представляется возможным выделить несколько основных тезисов с деланных в том числе на основе результатов SWOT анализа выше:

1. в структуре импорта легковых автомобилей произошло заметное усиление роли КНР, которая стала основным поставщиком на российский рынок;

2. изменения порядка расчета утилизационного сбора и правил ввоза автомобилей через государства ЕАЭС повлияли товарную структуру и сам объем ввоза автомобилей

3. сохраняется заинтересованность китайских компаний в российском автомобильном рынке, что подтверждается действующими и планируемыми производственными проектами;

Сложившаяся ситуация свидетельствует о том, что современная модель международной кооперации в российской автомобильной промышленности сочетает в себе как новые возможности, так и значимые ограничения для возможного участника рынка. Переориентация внешнеэкономических связей и стимулирование локализации производства создают предпосылки для углубления промышленного сотрудничества, развития сборочных и более локализованных производств, а также для более активного включения российских площадок в новые кооперационные цепочки. С другой стороны, эти цели достигаются с помощью жестких инструментов регулирования рынка в основном за счет повышения коэффициентов утилизационного сбора. Более того неопределённость инвестиционной среды формируют риски, способные ограничивать устойчивость такой модели в долгосрочной перспективе. Если создадутся условия, при котором китайские партнеры перестанут быть заинтересованы в инвестировании в российско-китайскую кооперацию в сфере автопроизводств есть существенный риск переориентации фокуса внимания восточных партнеров на прочие рынки как глобального Юга так и ближнего зарубежья РФ.

Таким образом, для устойчивого развития международной кооперации России в автомобильной промышленности представляется необходимым сочетание двух взаимосвязанных направлений. Первое связано с дальнейшим стимулированием локализации производства и расширением производственного сотрудничества с внешними партнерами с помощью прочих средств, к примеру развитию института СЭЗ, предоставления льгот. Второе предполагает поддержание предсказуемых условий регулирования и такого инвестиционного климата, который будет способствовать сохранению интереса зарубежных компаний к реализации проектов на российском рынке. Именно сочетание этих условий может стать основой формирования более устойчивой модели международной кооперации в российском автопроме.

Источники:

2. О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2013 г. № 1291: постановление Правительства РФ от 01.11.2025 № 1713– № 45, ст. 7012. – Вступило в силу с 1 декабря 2025 г. Гарант.ру. [Электронный ресурс]. URL: https://legalacts.ru/doc/postanovlenie-pravitelstva-rf-ot-01112025-n-1713-o-vnesenii/ (дата обращения: 28.05.2026).

3. Волгина Н.А., Луговская Е.М. Китайские автомобильные компании на российском рынке: особенности проникновения и закрепления // Вестник Российского университета дружбы народов. Серия: Экономика. – 2024. – № 2. – c. 303-323. – doi: 10.22363/2313-2329-2024-32-2-303-323.

4. Волгина Н.А., Возмилова С.С. Особенности глобальных цепочек стоимости в автомобильной промышленности // Вестник Российского университета дружбы народов. Серия: Экономика. – 2015. – № 2. – c. 36-48. – url: https://cyberleninka.ru/article/n/osobennosti-globalnyh-tsepochek-stoimosti-v-avtomobilnoy-promyshlennosti.

5. Выпуск электромобиля «Атом» может быть налажен в Китае. Автостат.ru. [Электронный ресурс]. URL: https://www.autostat.ru/news/58145/ (дата обращения: 28.05.2026).

6. Грекова О.Р. Трансформация глобальных цепочек создания стоимости в условиях геоэкономической фрагментации: теоретико-методологический анализ // Вестник евразийской науки. – 2025. – url: https://cyberleninka.ru/article/n/transformatsiya-globalnyh-tsepochek-sozdaniya-stoimosti-v-usloviyah-geoekonomicheskoy-fragmentatsii-teoretiko-metodologicheskiy.

7. В Казахстане открылся завод по выпуску Chery, Changan и Haval. Известия. [Электронный ресурс]. URL: https://iz.ru/1955217/2025-09-15/v-kazakhstane-otkrylsia-zavod-po-vypusku-chery-changan-i-haval (дата обращения: 07.02.2026).

8. Курганов Ю.А. Современные тенденции и условия развития производственной кооперации в российской автомобильной промышленности // Российский внешнеэкономический вестник. – 2015. – № 10. – p. 96-103. – url: https://cyberleninka.ru/article/n/sovremennye-tendentsii-i-usloviya-razvitiya-proizvodstvennoy-kooperatsii-v-rossiyskoy-avtomobilnoy-promyshlennosti.

9. Лучко М.Л. Современные тренды интернационализации деятельности транснациональных корпораций // Международная торговля и торговая политика. – 2023. – № 3(35). – c. 36-50. – doi: 10.21686/2410-7395-2023-3-36-50.

10. Международная организация производителей автомобилей (OICA). Объединение автопроизводителей России. [Электронный ресурс]. URL: https://oar-info.ru/oica (дата обращения: 07.02.2026).

11. На бывшем заводе Nissan в Петербурге будут выпускать XCITE. Что это. Autonews.ru. [Электронный ресурс]. URL: https://www.autonews.ru/news/65b8f9489a794729ae2a4638 (дата обращения: 07.02.2026).

12. Национальное статистическое бюро Китая. [Электронный ресурс]. URL: https://www.stats.gov.cn/english/ (дата обращения: 13.04.2025).

13. Об отходах производства и потребления: Федеральный закон от 24 июня 1998 г. № 89-ФЗ (ред. от 28.12.2025). Ст. 24.1 «Утилизационный сбор». Гарант.ру. [Электронный ресурс]. URL: https://base.garant.ru/12112084/8530c1b1eaf7afb5b2b7c95da3ae5a95/#block_241 (дата обращения: 28.05.2026).

14. Об организации Сторонами консультаций в целях заключения соглашения, определяющего введение в Таможенном союзе системы утилизационных сборов на колесные транспортные средства: Решение Совета Евразийской экономической комиссии от 14 мая 2012 г. № 27. Правовой портал Евразийского экономического союза. [Электронный ресурс]. URL: https://docs.eaeunion.org/be/documents/272/780/ (дата обращения: 28.05.2026).

15. Петербургский завод Nissan перешел в собственность государства. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/481543-peterburgskij-zavod-nissan-peresel-v-sobstvennost-gosudarstva (дата обращения: 07.02.2026).

16. Проект российского электрокара «Атом» привлек инвестиции из Китая. Autonews.ru. [Электронный ресурс]. URL: https://www.autonews.ru/news/66a0e48a9a79476892b2a960 (дата обращения: 07.02.2026).

17. Российский завод Haval запустили. Drom.ru. [Электронный ресурс]. URL: https://www.drom.ru/info/misc/haval-69422.html (дата обращения: 14.06.2026).

18. Се Х. Китайские инвестиции в российскую экономику в условиях санкций // Общество: политика, экономика, право. – 2025. – № 5(142). – p. 147-161. – doi: 10.24158/pep.2025.5.18.

19. Стратегия развития автомобильной промышленности Российской Федерации до 2035 года: утв. распоряжением Правительства РФ от 28 декабря 2022 г. № 4261-р (ред. от 21.10.2024). Гарант.ру. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/405963861/ (дата обращения: 07.02.2026).

20. Янь Ц., Лю Ц., Назерке Е. Российско-китайское торгово-экономическое сотрудничество в контексте новой модели развития Китая: состояние, факторы и тенденции развития // Теория и практика общественного развития. – 2025. – № 12(212). – c. 181-196. – doi: 10.24158/tipor.2025.12.21.

21. Fan H., Wang K., Hu F., Zhou J., Han J., Hu Y. Does fintech facilitate enterprise outward foreign direct investment? Evidence from China // Journal of International Trade & Economic Development. – 2025. – № 4. – p. 849-868. – doi: 10.1080/09638199.2024.2338395.

22. Xie Hanting. Kitayskie investitsii v rossiyskuyu ekonomiku v usloviyakh sanktsiy [Chinese Investments in the Russian Economy under Sanctions] // Obshchestvo: politika, ekonomika, pravo. – 2025. – № 5. – S. 147–161. – URL: https://cyberleninka.ru/article/n/kitayskie-investitsii-v-rossiyskuyu-ekonomiku-v-usloviyah-sanktsiy (дата обращения: 14.06.2026).

23. Trade statistics for international business development. Trademap.org. [Электронный ресурс]. URL: https://www.trademap.org/Index.aspx (дата обращения: 07.02.2026).

Страница обновлена: 10.08.2026 в 14:44:09

Download PDF | Downloads: 1

Russia’s international cooperation in the automotive industry

Maslennikova N.V., Selamovski F., Artyukhin M.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

Assessing the events of 2022 together with the consistent tightening of customs and tariff regulation, the authors note the reorientation of import flows of various categories of goods to China. This has launched the transformation of international cooperation relations between Russian industry, including the automotive industry. The research result shows that the stimulation of localization through customs instruments, on the one hand, promotes the development of cooperative projects with friendly jurisdictions; on the other hand, it creates risks for the outflow of Chinese investments to countries with a more liberal regulatory regime. It is shown that achieving a balance between measures of strict regulation of the market and the stability of the investment climate is an important condition for the development of a sustainable model of international cooperation. The research results can be used to analyze the use of customs and tariff regulation tools and to develop international cooperation strategies.

Keywords: automotive industry, international cooperation, customs and tariff regulation, recycling fee, China

JEL-classification: L60, L62, L14, F23

References:

Amirkhanova F.S., Den S. (2025). Pryamye kitayskie investitsii kak faktor ekonomicheskogo rosta regionov Rossii Ekonomicheskaya nauka sovremennoy Rossii. 28 (4). 65-76. doi: 10.33293/1609-1442-2025-28(4)-65-76.

Fan H., Wang K., Hu F., Zhou J., Han J., Hu Y. (2025). Does fintech facilitate enterprise outward foreign direct investment? Evidence from China Journal of International Trade & Economic Development. 34 (4). 849-868. doi: 10.1080/09638199.2024.2338395.

Grekova O.R. (2025). Transformation of Global Value Chains in the Context of Geoeconomic Fragmentation: Theoretical and Methodological Analysis. Vestnik evraziyskoy nauki. 17

Kurganov Yu.A. (2015). Sovremennye tendentsii i usloviya razvitiya proizvodstvennoy kooperatsii v rossiyskoy avtomobilnoy promyshlennosti Rossiyskiy vneshneekonomicheskiy vestnik. (10). 96-103.

Luchko M.L. (2023). Modern Trends of Internationalization of the Activities of Transnational Corporations. Mezhdunarodnaya torgovlya i torgovaya politika. 9 (3(35)). 36-50. doi: 10.21686/2410-7395-2023-3-36-50.

Se Kh. (2025). Kitayskie investitsii v rossiyskuyu ekonomiku v usloviyakh sanktsiy Obschestvo: politika, ekonomika, pravo. (5(142)). 147-161. doi: 10.24158/pep.2025.5.18.

Trade statistics for international business developmentTrademap.org. Retrieved February 07, 2026, from https://www.trademap.org/Index.aspx

Volgina N.A., Lugovskaya E.M. (2024). Chinese Automotive Companies in Russian Market: Penetration and Consolidation. Vestnik Rossiyskogo universiteta druzhby narodov. Seriya: Ekonomika. 32 (2). 303-323. doi: 10.22363/2313-2329-2024-32-2-303-323.

Volgina N.A., Vozmilova S.S. (2015). Global Value Chains in the Automotive Industry: Modern Trends. Vestnik Rossiyskogo universiteta druzhby narodov. Seriya: Ekonomika. (2). 36-48.

Xie Hanting. Kitayskie investitsii v rossiyskuyu ekonomiku v usloviyakh sanktsiy [Chinese Investments in the Russian Economy under Sanctions] // Obshchestvo: politika, ekonomika, pravo. – 2025. – № 5. – S. 147–161. – URL: https://cyberleninka.ru/article/n/kitayskie-investitsii-v-rossiyskuyu-ekonomiku-v-usloviyah-sanktsiy (data obrascheniya: 14.06.2026).

Yan Ts., Lyu Ts., Nazerke E. (2025). Sinorussian Trade and Economic Cooperation in the Context of China’s New Development Model: Current Status, Factors, and Development Trends. Teoriya i praktika obschestvennogo razvitiya. (12(212)). 181-196. doi: 10.24158/tipor.2025.12.21.