Формирование рисков в системе таможенного администрирования цифровой экосистемы: подходы к дефиниции, факторам и профилированию

Голова Е.Е.1 ![]()

1 Омский государственный аграрный университет им. П.А. Столыпина, Омск, Россия

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Цифровые преобразования в экономике создают множество возможностей для каждой из сфер экономики, но и порождают новые риски, что создает необходимость адаптации к ним и пересмотра существующих подходов. Это в полной мере относится к таможенному администрированию, где автоматизация и внедрение искусственного интеллекта становятся вектором повышения эффективности, но одновременно создают ранее не существовавшие виды рисков. В статье изучены виды рисков, свойственных таможенным процессам, их понятие, изложены целевые ориентиры, обозначенные в нормативных документах в результате чего обоснована необходимость введения такой дефиниции как риск цифрового размывания ответственности в цифровой экосистеме таможни. Выявлены и систематизированы факторы, которые подчеркивают целесообразность и актуализацию данного риска. Предложена авторская модель профиля риска цифрового размывания ответственности, которая может быть интегрирована в существующую систему управления рисками. Результаты исследования могут быть использованы для внедрения в действующую систему оценку рисков посредством интеграции предложенной модели, а также разработчиками информационных систем про проектирование алгоритмов распределения ответственности в цифровой среде, в практической деятельности таможенных органов

Ключевые слова: таможенные органы, администрирование, риск, цифровая экосистема, ответственность, внешнеэкономическая деятельность

JEL-классификация: F13, F15, F18, K23, H82

Введение

В условиях динамично развивающихся экономических отношений России с другими странами и одновременным санкционным давлением особую роль в развитии внешнеэкономической деятельности и обеспечении безопасности играют структурные подразделения Федеральной таможенной службы РФ (ФТС РФ). Вместе с тем эффективная работа таможенных органов невозможна без качественной системы контроля, которая в настоящее время строится на принципах цифровизации между участниками внешнеэкономической детальности и государственными органами таможенного контроля [1]. Эта работа направлена не только на цифровую трансформацию ФТС РФ, но и всей экономики в целом, всех ее процессов. Это обусловливает активные цифровые процессы в современном таможенном регулировании, когда идет активный переход от «электронной» таможни к «интеллектуальной» (Smart Customs), что предполагает не просто автоматизацию всех процессов, но и внедрения сквозных цифровых экосистем. В этой связи формирование интеллектуальной таможни как элемента цифровой экосистемы внешнеэкономической деятельности трансформируют сами принципы таможенного оформления, где ключевыми моментами становятся не только и не столько отработка быстрых способов прохождения таможенного оформления, но и использования методов работы с большими данными для разработки прогнозной аналитики, решения сложных нелинейных задач в многомерном пространстве, наполнение цифровых систем искусственным интеллектом с целью минимизации человеческого фактора и повышения точности контроля [2]. Вместе с тем цифровизация таможенных процессов показывает отдельные противоречия, среди которых с одной стороны ускоряется скорость всех операций и повышается объективность контроля, с другой стороны – остается незакрытым вопрос о персональной ответственности за ошибки, которые могут возникать в этих процессах. Игнорирование таких проблем может подорвать доверие к цифровой экономике и создать предпосылки для злоупотреблений.

Китай является интересным примером страны, которая не только внедряет цифровые инструменты таможенного оформления, но и осознает порождаемые риски для системы управления. В этой стране реализуется концепция «умная таможня, умные границы, умное взаимодействие», которая демонстрирует приверженность технологическим инновациям и дает возможность широко использовать методы работы с искусственным интеллектом, осуществляет успешно работу с большими данными, оценивает возникающие риски, использует способы единообразного правоприменения, что создает предпосылки для точного контроля, эффективного предотвращения нарушений и постоянного комплексного анализа [3].

Ведущий китайский эксперт Тун Тяньцзяо прямо указывает на проблему размывания ответственности и наличие тенденций появления нечеткости полномочий и ответственности в цифровом надзоре [4].

В связи с этим важно понимать, что развитие цифровой экосистемы таможенного оформления является необходимым условием углубления экономической интеграции в пространстве Евразийского экономического союза (ЕАЭС). Гармоничное развитие цифровых инструментов между участниками ЕАЭС будет способствовать снижению издержек, рисков в торговых операциях и одновременно служить фактором повышения конкурентоспособности взаимных торговых цепочек добавленной стоимости.

Изученность проблемы. Со стороны ученых-экономистов интерес к вопросам совершенствования качества представляемых услуг таможенными органами провалялся давно, а современные геополитические вызовы, внедрение цифровых технологий во все сферы экономики, необходимость интеграции с другими странами-участниками внешнеэкономической деятельности заставил обратить еще более пристальное внимание на новые типы рисков, сопутствующие цифровой трансформации таможенного администрирования, что нашло отражение в трудах таких российских авторов как: Дорожкина Т.В., Черникова В.В., Щербакова Е.С., Подерегина А.К. [5], Аргатов М.А., Десятниченко О.Ю. [6], Романов Р.В., Демакова Е.А., Бондарева А.В., Григальчик Г.Н. [7], Афонин П. Н. [8], Корнилова С.В. [9], Горина Т.А. [10], Горшенина Н.С., Крутов А.М. [11], Агамагомедова С.А. [12] и другие. Несмотря на повышенный интерес к данной проблематике постоянно меняющиеся условия, цифровые реформы, внедрение новых технологий в процессы контроля структурных подразделений Федеральной таможенной службы РФ, перспективы формирования новой цифровой таможенной экосистемы, элементом которой станет к 2029 году ЕАИС ТО 2.0 (единая автоматизированная информационная система таможенных органов второго поколения) возникает необходимость в изучении новых рисков, которые формируются цифровой трансформацией таможенных процессов, одним их которых выступает риск идентификации ответственности, что является критически значимым для развития внешнеэкономической детальности и обеспечения экономической безопасности.

Объект исследования – процессы цифрового таможенного администрирования в РФ в условиях формирования интеллектуальной таможни и перехода к единой автоматизированной информационной системе таможенных органов второго поколения (ЕАИС ТО 2.0).

Информационной базой статьи выступили нормативно-правовые документы в области таможенного администрирования, в том числе стратегического планирования – Стратегия развития таможенной службы Российской Федерации до 2030 года, а также план деятельности Федеральной таможенной службы на 2026 год и плановый период 2027 – 2031 годов, а также статистические данные государственных органов, научные публикации и аналитика по экономике таможенного дела, цифровой трансформации государственного управления, внешнеэкономической деятельности, данные из открытых источников.

Цель исследования состоит в теоретическом обосновании и разработке методического инструментария для определения риска цифрового размывания ответственности в цифровой системе таможенного оформления в условиях цифровой трансформации и перехода к единой автоматизированной информационной системе таможенных органов второго поколения (ЕАИС ТО 2.0).

Научная новизна исследования заключается в определении авторского понятия «риск цифрового размывания ответственности», систематизации факторов актуализации данной дефиниции и разработке авторской модели профиля предлагаемого риска.

В основу настоящего исследования положена следующая рабочая гипотеза: цифровая трансформация таможенного администрирования в процессе перехода к ЕАИС ТО 2.0 может формировать новые типы рисков, которые ранее не идентифицировались, что создает угрозы для развития внешнеэкономической деятельности и экономической безопасности страны.

Методологическая основа исследования. В связи с динамично развивающимся рынком цифровых технологий, необходимостью учитывать требования безопасности, риски и особенности внешнеэкономической деятельности возникает потребность в изменениях в работе федеральных органов исполнительной власти, в частности ФТС и его структурные подразделения. Цифровой вектор задается не только общей государственной политикой в РФ, но и отражается в Стратегии развития таможенной службы Российской Федерации до 2030 года, которая становится ориентиром развития таможенной деятельности [13]. Преобразование системы таможенного пропуска является долгожданной трансформацией, это не просто переход к цифровым инструментам регулирования пунктов пропуска, но и направление длиннейшего совершенствования таможенных органов с учетом интеллектуализации контрольно-надзорных процедур и формирование целостной организованной системы, состоящей из взаимосвязанных элементов, построенных на принципах импортозамещения, цифровизации и эффективности международного взаимодействия. Целесообразность такого подхода не является концептуальным и широко используется другими странами, доказывая свою результативность в организации пограничного контроля. В настоящее время реализуется второй этап Стратегии, он предполагает формирование цифровой таможенной экосистемы, которую Приказ ФТС России от 18.12.2017 № 2005 определяет как таможенный орган, который специализируется на выполнении задач и функций, возложенных на него ФТС России в рамках таможенных операций в электронной форме [14]. Понятие интеллектуальной таможни является следующим уровнем, более высоким, где фундаментом станет использование искусственного интеллекта (ИИ), обновленной версии единой цифровой платформы ЕАИС 2.0 и максимальной автоматизации всех процессов. В настоящее время многие авторы часто используют понятие «цифровой таможенной экосистемы» (также в источниках упоминается как «цифровая таможня»). Основная цель всех этих мероприятий направлена на создание благоприятных условий для всех участников внешнеэкономической деятельности, повышение прозрачности и эффективности таможенных процедур.

Вместе с тем внедрение цифровых технологий разворачивается в условиях геополитического давления, что оказывает влияние на внешнеэкономическую деятельность (табл.1).

Таблица 1 - Совершение таможенных операций в РФ за 2020-2025 гг.

|

Показатель

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

2025 г.

|

|

Среднее

время прохождения таможенных операций, мин. |

|

|

|

|

|

|

|

Импорт

|

76

|

76

|

46

|

52

|

47

|

51

|

|

Экспорт

|

40

|

34

|

24

|

28

|

20

|

16

|

|

Подано электронных таможенных

деклараций, млн.ед.

|

4,9

|

5,6

|

4,07

|

3,94

|

3,79

|

3,9

|

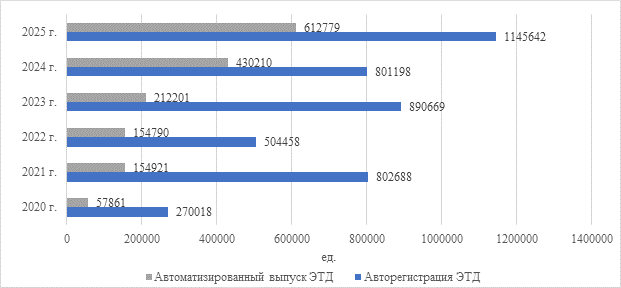

Рисунок 1 – Автоматизация таможенной процедуры таможенного транзита за 2020-2025 гг. в России (составлено автором по [15])

В 2025 году только Северо-Западная электронная таможня зарегистрировала 94 % экспортных и 84 % импортных таможенных деклараций, каждая вторая декларация оформлена без участия человека. Рост доначислений по результатам контроля вырос на 47% (7,8 млрд. руб.), однако, это означает, что система управления рисками способна пропустить ошибки, которые выявляются позже, но высокая нагрузка в режиме высокой интенсивности не дает возможности инспектору проверить каждое решение искусственного интеллекта. С другой стороны, рост доначислений после выпуска товара показывает, что таможенные органы отлично отрабатывают всю цепочку поставок, в том числе за пределами таможенной территории, но одновременно показывает, что в момент пропуска система пропустила нарушение. Это означает, что существующая система управления рисками не снимает противоречий между скоростью автоматического выпуска и выявленными нарушениями.

Результаты и обсуждение. Целевой ориентир полномасштабной цифровой трансформации определён на федеральном уровне и отражен в Стратегии развития таможенной службы Российской Федерации до 2030 года, которая подчеркивает необходимость использования цифровых инструментов для формирования единой таможенной политики и деятельности таможенных органов при выполнении своих основных и вспомогательных функций. Анализ показателей автоматизации таможенных процедур и их влияние на скорость прохождения показывает, что такая цель как присутствие человека в рутинных операциях таможни сокращается, что говорит о значительном успехе в цифровой трансформации таможенного оформления. Вместе с тем достижение этой цели создает другую проблему – зависимость от бесперебойной работы программных и аппаратных комплексов, качества алгоритмов риск-профилей и безопасности передачи информации (данных). Таким образом, с одной стороны, снижается воздействие человеческого фактора, а с другой стороны возникает проблема технологической зависимости, кибербезопасности и возникновения цифрового неравенства между участниками внешнеэкономической деятельности [16].

Понятие таможенного риска отражено в Таможенном кодексе Евразийского экономического союза (ТК ЕАЭС), который толкует его как потенциальную вероятность нарушения международных нормативных документов в сфере таможенного контроля и в законодательстве участников внешнеэкономической деятельности. Там же утверждены и такие термины как профиль риска, анализ риска, область и оценка риска, его идентификация, индикатор, уровень риска и управление риском. В этом же документе обозначен процесс управления рисками, который выключает в себя оценку риска, формирование его профиля, подбор таможенного оформления/мер для его снижения, а также индикаторы его выявления, последующий анализ и контроль предпринятых мер [17]. В своем исследовании Бондарь Е.Г. и Колесникова Т.В. отмечают, что применяемая я в настоящее время система управления рисками (СУР) основана на симбиозе международного законодательства и опыта, используемом ТК ЕАЭС, заключаемых соглашений с участниками ЕАЭС и нормативной базой в сфере таможенного контроля в РФ [18].

Анализ литературных источников показал, что существует широкий диапазон авторских классификаций рисков, связанных с таможенным оформлением и использованием цифровых инструментов в научной литературе (табл.2).

Таблица 2 – Авторские подходы к классификации таможенных рисков

|

Автор классификации

|

Вид риска

|

|

Е. В. Ермакова [19]

|

Выявленные (доказанные) риски и потенциальные

риски

|

|

Специалисты Альфа-страхование [20]

|

Стоимостной риск (занижение/занижение

таможенной стоимости), риск классификации, риск досмотра

|

|

Сербиненко Е.Ю. [21]

|

Системные сбои и отказы в работе электронных таможенных

платформ, утечка и несанкционированный доступ к данным, трудности в адаптации

бизнеса к новым цифровым процедурам, недостаточная обеспеченность

кибербезопасностью в

таможенных службах, отсутствие единого стандарта цифровых документов, проблемы совместимости цифровых систем, ошибки в алгоритмах автоматизированных таможенных процессов, изменения в законодательстве, кадровая неподготовленность, сложности в внедрении единой цифровой платформы. |

|

Аксенов И.А. [22]

|

Риски неправомерных действий с товарами, риски

сообщения таможенному органу недостоверных сведений, риски несоблюдения

порядка таможенных процедур; по региону действия (общероссийские, региональные,

зональные).

|

|

Лавина Н.Ю., Стецюра А.Г., Рахматуллина Р.М. [23]

|

По направленности риска (тарифные и нетарифные;

связанные с недостаточной классификацией кода ТН ВЭД; связанные с

недостаточным декларированием страны происхождения); по частоте проявления (спорадические

и фундаментальные); по степени прогнозируемости (прогнозируемые и непрогнозируемые)

|

|

Клевлеева А. Р. [24]

|

По уровню риска (высокий, средний и низкий), классификация

рисков при таможенном контроле на основе КоАП РФ.

|

|

Тяникова Н. ( MindMaster) [25]

|

В зависимости от наличия информации о риске, в

зависимости от объекта, подверженного риску, особенности расчета, характер

распределения расходов (потерь), степень ущерба, вида нарушений, перечень

технологических операций, особенностями перемещения, от степени автоматизации

выявления рисков с помощью профилей рисков, степень распространенности, признак

нарушений…

|

Емкую классификацию приводит открытый источник ВЭД24, где отражено 19 классификационных признаков таможенных рисков, среди которых: этапы таможенного процесса, профили риска, время действия, объекты таможенного регулирования, участники внешнеэкономической деятельности, внешнеторговая сделка, код товара, страна происхождения, таможенная стоимость /платежи, условия перемещения товара через границу, персонал, сфера, общественная оценка и т.д. [26].

Изучение авторских подходов к классификации таможенных рисков показал, что многие исследования охватывают очень широкий спектр рисков таможенного оформления от традиционных до цифровых, однако, все они носят системный характер и действующая таможенная система адаптировалась к ним, сформировала механизмы реагирования в рамках существующей системы управления рисками (СУР). Современные реалии диктуют необходимость выявления рисков нового порядка: скрытых, которые не фиксируются стандартными профилями, поскольку формируются в плоскости системы цифровой зрелости и понимания как распределять ответственность между ее участниками.

В этой связи возникает необходимость введения такой категории риска как риск цифрового размывания ответственности. Необходимость введения данного вида риска обосновывается заинтересованностью бизнес-среды в четком установлении ответственности за нарушения, выявленные в процессе оформления товаров на таможне. На это обращают внимание и правовые специалисты, так, Чурсина А., координатор от деловых кругов в Экспертно-консультативном совете по реализации таможенной политики при ФТС России (ЭКС ФТС) обратила внимание на вероятность возникновения рисков при регистрации документации, связанной с таможенным оформлением, которые могут вызвать штрафы у участников внешнеэкономической деятельности. В 2025 году Минфин РФ предложил подавать предварительную информацию о грузах, что должно сопровождаться подписанием документов с использованием усиленной электронной подписи, однако, это взывало ряд вопросов и опасений. С одной сторона инициатива понятна – это ускорит прохождение груза на границе, с другой стороны подпись, которую ставит перевозчик или таможенный представитель означает, что последний берет на себя ответственность за точность сведений о грузе, который он вполне возможно и не видел, поскольку груз уже находится в пути, что может порождать риски финансовых потерь. Чурсина А. приводит пример 2016 года, который имел в место и возник в Санкт-Петербурге в связи с внедрением системы, когда таможенные представители загружали документы в архив и автоматически формировалась транзитная декларация. ФТС такую меру назвал временной, но арбитражная практика показала, что ответственность за правильность данных в декларации несет сама организация. Это привело к начислению больших штрафов и заведению административных дел за товары, которые сами организации не видели. Эксперт подчёркивает, что в новой Единой автоматизированной информационной системы таможенных органов (ЕАИС-2) должно сложится понимание, что единый цифровой профиль – это зачастую ни одно лицо, а целая цепочка разных субъектов: декларант, перевозчик, представитель склада временного хранения, таможенный представитель. В этой связи возникает необходимость формирования четкого алгоритма взаимодействия между всеми участниками внешнеэкономической деятельности, где у каждого должны быть четко обозначены обязанности, полномочия, в противном случае система может создать хаос, где ответственность одного будет перекладываться на другого. Эксперт Чурсина А. предлагает изучить успешный опыт других стран, где уже применяются рекомендации с детальным описанием взаимодействия сторон в рамках цифровых платформ. Чтобы исключить возникновения такого рода рисков необходимо организовать обсуждение всех бизнес-процессов, заложенных в таможенные алгоритмы, а перед их внедрением необходимо представить их описание для оценки регулирующего воздействия деловым кругам, что сформирует понимание правил, а не сталкиваться с последствиями уже после внедрения их в систему, когда исправления становятся затруднительными [27].

Рисунок 2 – Трансформация субъекта ответственности при переходе к цифровой модели ВЭД (составлено автором)

Таким образом, определение ответственности – это проблема субъектности и границ в цифровой среде, когда становится технически, юридически или организационно сложно идентифицировать какое лицо и его действия привели к нарушению таможенного законодательства. Формируется некая цепочка участников, где каждый может допустить ошибку, но ни один не отвечает полностью. В таких случаях часто ответственность перекладывается на декларанта, который несёт финансовые потери, поскольку нет четкого определения субъекта правонарушения.

Если в классической модели или еще ее можно назвать электронной таможней экспортёр оформляет договор поручения на оказание услуг таможенного представителя (рис.2). Чаще всего таможенный брокер и декларант — это одно лицо, который передает таможне декларацию, подписанную усиленной квалифицированной электронной подписью. В этой модели формирование ответственности привязано к моменту подписания декларации усиленной подписью (УКЭП). При взаимодействии лиц в этой модели не отражаются, например, логистические компании, транспортные, склады временного хранения, поскольку они не являются лицами, которые участвуют в таможенном декларировании. В модели, описывающей трансформацию электронной таможни к интеллектуальной все участники внешнеэкономической деятельности передают данные для декларации через API-системы и модуль искусственного интеллекта таможни, а значит становятся поставщиками первичной информации. Каждый участник имеет свои функции, так, экспортер подает данные о грузе, чаще через личный кабинет. Логистическая компания, которая часто занимается не перевозкой, а координацией цепочек поставок, она формирует данные о грузе (вес, объем, маршрут, стоимость доставки), также подает данные через API-систему. Перед таможней логисты не несут ответственности, но несут ее перед экспортером. Между тем логистический партнер может ошибиться в постановке кода таможенной декларации, не верно указать вес груза, но наказать его таможня не может, он находится вне ее юрисдикции.

Транспортная компания осуществляет непосредственную перевозку груза и формирует ряд документов на груз, указывая вес, номера контейнеров/пломб, количество мест, также через цифровые сервисы передаёт данные (данные с весов). Ответственность за неверное оформление документов или данных в них перевозчик несет перед экспортером, но на практики часто возникает ситуация, когда из-за ошибки перевозчика брокер и экспортер платят штраф.

Ответственность у брокера солидарная с декларантом, он также отвечает за достоверность данных от других участников, его роль заключается в получении данных от экспортёра, логистической компании, перевозчика, формировании декларации, ее передачи на таможню [28].

На складах временного хранения отражается время прибытия товара, формируется отчет о прибытии, его размещение на складе, что передается через цифровые системы на таможню. Он несет ответственность за ошибки в отчете о прибытии товара. Ошибка может возникнуть если склад ошибся в весе, а брокер указал вес по данным транспортной компании.

Еще один участник цифровой экосистемы таможни API-прослойка между участниками и таможней, она представлена личным кабинетом на госуслугах, электронным документооборотом, формируемым на таможне. Ее задача – принимать данные из разных источников, преобразовывать в формат таможенной декларации, передавать этот массив брокеру или напрямую в ИИ-модуль таможни. Ответственности, согласно законодательству, программное обеспечение не несет, поскольку в случае сбоя в системе и появления из-за этого ошибок, «автора» установить невозможно. Система видит данные, но определить были ли они искажены в момент передачи не может.

Модель искусственного интеллекта таможни осуществляет анализ рисков, авто выпуск, скоринг на стороне таможни, ее задача – получить декларацию и/или данные из цифровых систем, проанализировать риск-профиль, проверить все коды, вес, историю участников, и принять решение. Формально в случае ошибки ответственность несет инспектор, который утвердило полученное решение, но на практике это не работает. В этой связи автор считает нужным ввести такую научную дефиницию как риск цифрового размывания ответственности, что обосновано запросом деловой среды в современных условиях и необходимостью перехода к принципам интеллектуальной таможни (рис.3). Таким образом, риском цифрового размывания ответственности можно считать утрату чёткой идентификации субъекта нарушения в условиях в условиях агрегирования участников внешнеэкономической деятельности в единых цифровых профилях.

Рисунок 3 – Факторы актуализации и целевой направленности дефиниции «риск цифрового размывания ответственности» в системе таможенного администрирования (составлено автором)

Данное понятие не является противоречивым для реализации Стратегии, а скорее дополняющим ее систему управления рисками новым видом - риском утраты юридической идентификации субъекта правонарушения в цифровой среде.

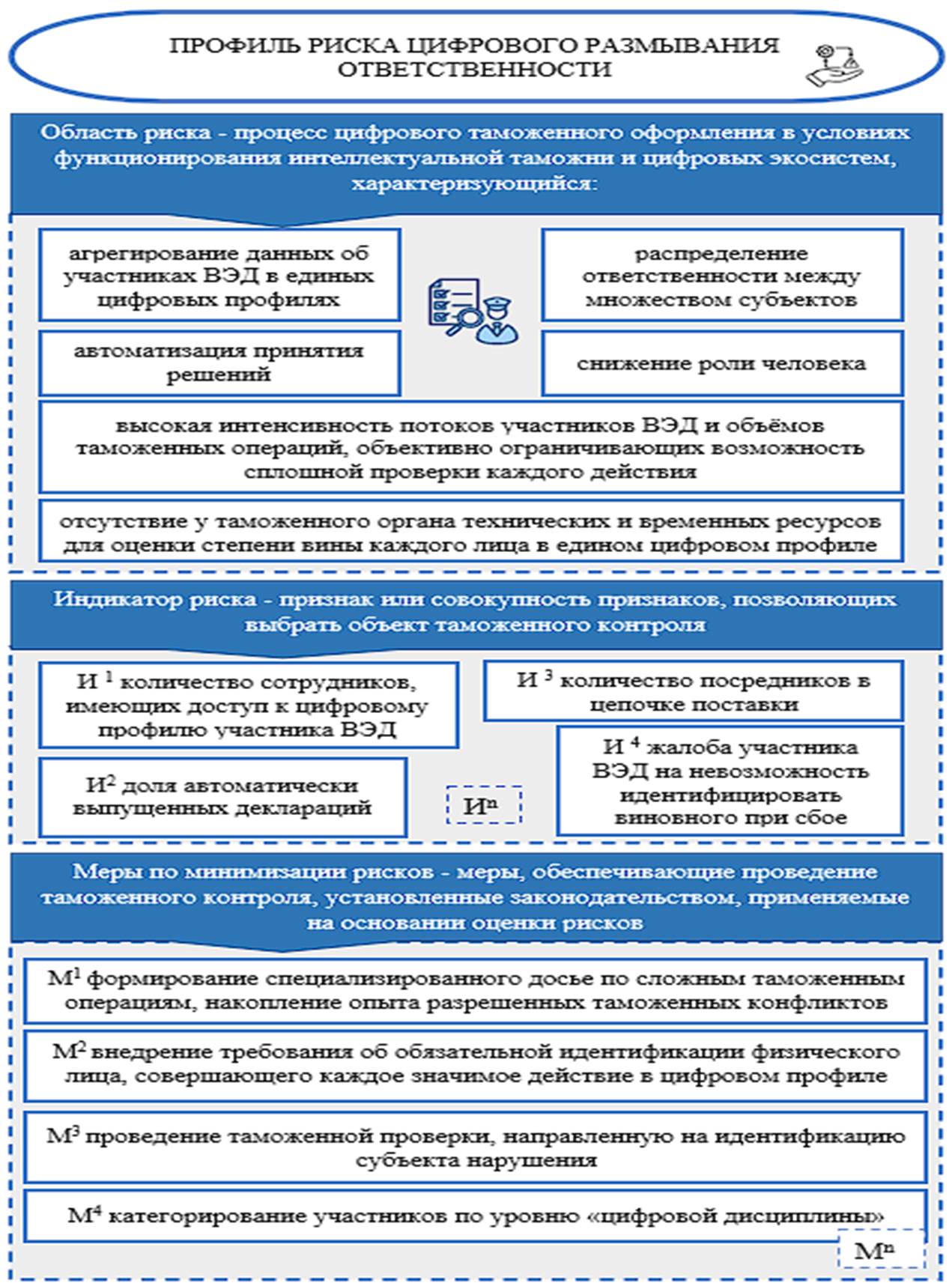

Статьей 376 ТК ЕАЭС дается понятие профиль риска как информации об индикаторах риска, его области и мерах по его минимизации. Как правило такие профили формируются таможенной службой на основании информации, которая собирается из различных баз данных (налоговые органы, банки, миграционные органы и т.д.) и применяются для служебного пользования. В связи с ведением нового вида риска в системе таможенного администрирования автор считает целесообразным формирование профиля риска цифрового размывания ответственности (рис.4).

Необходимость формирования такого профиля связана с необходимостью минимизации всех видов риска, а не только классических (недостоверное заполнение деклараций, занижение таможенной стоимости и т.д.), которые рассматривает существующая система управления рисками (СУР). Появление понятие интеллектуальной таможни и цифровых экосистем заставляет учитывать появление новых видов риска, которые ранее не рассматривались существующими профилями. Кроме того, отсутствие возможности идентификации нарушителя в цифровом профиле создает проблему репутационных и финансовых рисков для добросовестных участников внешнеэкономической деятельности. Отсутствие в нормативных документах таможенной сферы механизма распознания субъекта ответственности и введение предлагаемого профиля восполняет этот пробел.

Использование авторского профиля станет полезным как таможенным органам, так и участникам внешнеэкономической деятельности, судебной системе для идентификации субъекта нарушения.

Предложенные индикаторы со временем будут пополняться новыми, а меры не являются статичными, предполагается, что они будут эволюционировать по мере накопления правоприменительной практики.

Рисунок 4 – Авторская модель профиля риска цифрового размывания ответственности в условиях цифровой экосистемы таможни (составлено автором)

Важной характеристикой авторского профиля риска цифрового размывания ответственности является его открытость для расширения и адаптации к действительности. Профиль постепенно будет формировать прецедентный опыт, что создаст досье и позволит в дальнейшем выработать меры для каждого зафиксированного случая.

Заключение. Цифровая трансформация является в настоящее время не просто актуальным направлением развития внешнеэкономической деятельности, а его объективной потребностью. Это порождает новые риски, которые постоянно изменяются вследствие преобразований в самой цифровой экономике, появлении новых инструментов ее развития, все это формирует ранее не идентифицированные угрозы, к которым необходимо адаптироваться с целью обеспечения безопасности внешнеэкономического пространства. Одной из таких угроз выступает отсутствие четкой идентификации ответственности между участниками в условиях цифровой экосистемы таможни: человеком и информационной средой. Автор в рамках настоящего исследования предпринял попытку теоретически сформулировать данную проблему и разработать инструментарий для минимизации таких угроз, в результате чего дано авторское понятие «риск цифрового размывания ответственности», которое обозначает новый тип латентных угроз в отличии от существующих. Автором обоснованы факторы актуализации такого риска, которые обозначают целесообразность и важность нового вида риска именно для системы таможенного администрирования. Представленная модель профиля риска цифрового размывания ответственности отвечает требованиям ТК ЕАЭС и содержит в себе модули, описывающие область риска, его индикаторы и меры по минимизации, что делает ее актуальной и рабочей в условиях цифровой экосистемы таможни.

В перспективе исследование данной проблемы может быть направлено на разработку методических подходов к оценке потенциального ущерба от проявления данного риска и формирования нормативных рекомендаций по закреплению ответственности в цифровых таможенных процессах.

Источники:

2. Городнова Н. В. Построение цифровой «умной» таможни как эффективный инструмент противодействия коррупции // Экономические отношения. – 2023. – № 4. – c. 873-891. – doi: 10.18334/eo.13.4.118527.

3. Интеллектуальный таможенный пункт пропуска: реальность или миф?. Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/press_releases/2025/08/27/intellektualnii-tamozhennii-punkt-propuska-realnost-ili-mif (дата обращения: 19.05.2026).

4. Tong T. Legal issues and countermeasures of the development of “smart” customs from the perspective of governance modernization // Customs Law Review. – 2025. – № 1. – p. 27.

5. Дорожкина Т.В., Черникова В.В., Щербакова Е.С., Подерегина А.К. К вопросу применения системы управления рисками таможней фактического контроля (на примере Калужской таможни) // Естественно-гуманитарные исследования. – 2025. – № 3. – c. 166-169.

6. Аргатов М. А., Десятниченко О. Ю. Новые возможности и новые вызовы для участников ВЭД, возникающие в процессе цифровизации системы электронного документооборота ФТС России // Управленческое консультирование. – 2023. – № 11. – c. 69-81. – doi: 10.22394/1726-1139-2023-11-69-81.

7. Романов Р.В., Демакова Е.А., Бондарева А.В., Григальчик Г.Н. Проблемы достижения результативности применения системы управления рисками в таможнях фактического контроля // Торговля, сервис, индустрия питания. – 2023. – № 1. – c. 40-58.

8. Афонин П. Н. Перспективы развития интеллектуальной таможни: дальнейшая цифровизация, автоматизация процессов и использование искусственного интеллекта // Бюллетень высоких технологий. – 2025. – № 4. – c. 14-17.

9. Корнилова С.В. Инновационная система управления рисками в электронной таможне // Экономика строительства. – 2025. – № 1. – c. 380-383.

10. Горина Т. А. Цифровизация таможни в России и Китае // Развитие общества и науки в современных условиях: сборник статей II Международной научно-практической конференции, Петрозаводск, 07 мая 2023 года. – Петрозаводск: Международный центр научного партнерства Новая Наука (ИП Ивановская И.И.). Петрозаводск, 2023. – c. 85-91.

11. Горшенина Н.С., Крутов А.М. Роль управления рисками в повышении эффективности и безопасности таможни // Экономика и предпринимательство. – 2024. – № 2. – c. 1149-1152. – doi: 10.34925/EIP.2024.163.2.227.

12. Агамагомедова С. А. Государственные услуги и контроль в таможенной сфере: актуальные вопросы соотношения // Таможенное дело. – 2026. – № 1. – c. 2-6. – doi: 10.18572/2071-1220-2026-1-2-6.

13. Багманова Л. В. Интеллектуальная таможня в условиях развития цифтехнологий в таможенном деле РФ // Актуальные исследования. – 2025. – № 27. – c. 6-9. – url: https://apni.ru/article/12592-intellektualnaya-tamozhnya-v-usloviyah-razvitiya-ciftehnologij-v-tamozhennom-dele-rf.

14. Зиманова М.А. Нормативно-правовые аспекты и перспективы развития электронной таможни в условиях цифровой трансформации // Бюллетень инновационных технологий. – 2025. – № 1. – c. 53-58. – url: https://bitjournal.ru/index.php/BIT/article/view/402?articlesBySameAuthorPage=2#articlesBySameAuthor.

15. Федеральная таможенная служба: сайт. Москва. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii (дата обращения: 23.05.2026).

16. Давыдов Р.В. Цифровая трансформация федеральной таможенной службы и задачи российской таможенной академии в условиях ее реализации // Вестник Российской таможенной академии. – 2023. – № 3. – c. 9-22.

17. Таможенный кодекс Евразийского экономического союза. СПС «КонсультантПлюс». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_215315/95bff3c3e7d43c52b5a973884657f2796374a3fe/ (дата обращения: 25.05.2026).

18. Бондарь Е. Г., Колесникова Т.В. Система управления рисками как инструмент таможенного протекционизма в условиях изменения экономической политики России // Вестник евразийской науки. – 2023. – № 6. – c. 6. – url: https://esj.today/PDF/02ECVN623.pdf.

19. Ермакова Е.В. Особенности таможенных рисков в экспортных цепях поставок // Экономика и управление. – 2023. – № 5. – c. 549-558.

20. Риски прохождения через таможню // АльфаСтрахование. [Электронный ресурс]. URL: https://ir.alfastrah.ru/posts/197 (дата обращения: 26.05.2026).

21. Сербиненко Е.Ю. Правовое регулирование применения информационных технологий в государственном управлении: на примере таможенных органов // Юридическая наука. – 2024. – № 2. – c. 189-194.

22. Аксенов И. А. Система управления рисками при таможенном контроле товаров и транспортных средств. / учебное пособие / Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. - Владимир : Изд-во ВлГУ, 2021. – 399 c.

23. Лавина Н. Ю., Стецюра А. Г., Рахматуллина Р. М. Таможенный риск как разновидность экономического и его виды // Научно-методический электронный журнал Концепт. – 2019. – № 2. – c. 221-226.

24. Клевлеева А.Р. Основы управления рисками при таможенном контроле // Эко. – 2017. – № 1. – c. 119-134. – doi: 10.18334/eo.7.1.37393.

25. Тяникова Н. Классификация таможенных рисков. MindMaster. [Электронный ресурс]. URL: https://www.mindmeister.com/ru/1160363355/_(датаобращения: (дата обращения: 26.05.2026).

26. Систематизация таможенных рисков как основа совершенствования механизма управления. ВЭД24. [Электронный ресурс]. URL: https://ved24.com/node/64 (дата обращения: 26.05.2026).

27. Чурсина А. Бесконтактный проезд и реальная ответственность: скрытые риски «умной» таможни. LOGIRUS. [Электронный ресурс]. URL: https://logirus.ru/news/custom_and_ved/beskontaktnyy_proezd_i_realnaya_otvetstvennost_skrytye_riski_umnoy_tamozhni.html (дата обращения: 27.05.2026).

28. Голова Е.Е., Баетова Д.Р. Финансовая инклюзия в условиях цифровизации: состояние и перспективы // Фундаментальные исследования. – 2022. – № 10-1. – c. 42-47. – doi: 10.17513/fr.43341.

Страница обновлена: 30.06.2026 в 19:47:16

Risks in the customs administration system of the digital ecosystem: approaches to definition, factors and profiling

Golova E.E.Journal paper

Journal of International Economic Affairs

Volume 16, Number 3 (July-september 2026)

Abstract:

Digital transformations in the economy create many opportunities for each of the sectors of the economy and generate new risks, which creates the need to adapt to them and revise existing approaches. This fully applies to customs administration, where automation and the introduction of artificial intelligence become a vector for increasing efficiency, and at the same time they create previously non-existent types of risks.

The article examines the types of risks inherent in customs processes, their concept, sets out the targets outlined in regulatory documents, as a result of which the need to introduce such a definition as the risk of digital blurring of responsibility in the digital ecosystem of customs is justified. The factors that emphasize the expediency and actualization of this risk are identified. The model of the digital blurring of responsibility risk profile is proposed.

This model can be integrated into the existing risk management system. The results of the study can be used to implement risk assessment into the current system by integrating the proposed model, as well as by developers of information systems on the design of responsibility allocation algorithms in the digital environment, in the practical activities of customs authorities.

Keywords: customs authorities, administration, risk, digital ecosystem, responsibility, foreign economic activity

JEL-classification: F13, F15, F18, K23, H82

References:

Afonin P. N. (2025). Prospects for the Development of Intelligent Customs: Further Digitalization, Automation of Processes and the Use of AI. Byulleten vysokikh tekhnologiy. 9 (4). 14-17.

Agamagomedova S. A. (2026). Public Services and Control in the Customs Sphere: Relevant Correlation Issues. Tamozhennoe delo. (1). 2-6. doi: 10.18572/2071-1220-2026-1-2-6.

Aksenov I. A. (2021). Risk management system for customs control of goods and vehicles

Argatov M. A., Desyatnichenko O. Yu. (2023). New Opportunities and New Challenges for Foreign Trade Participants Arising in the Process of Digitalization of the Electronic Document Management System of the Federal Customs Service of Russia. Management consulting. (11). 69-81. doi: 10.22394/1726-1139-2023-11-69-81.

Bagmanova L. V. (2025). Intelligent Customs in the Context of Digital Technologies Development in the Customs Business of the Russian Federation. Aktualnye issledovaniya. (27). 6-9.

Baranov D. N. (2024). Development of a Digital Control System for the Movement of Goods by the Customs Authorities of the Eurasian Economic Union. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. (4). 28-38. doi: 10.21777/2587-554X-2024-4-28-38.

Bondar E. G., Kolesnikova T.V. (2023). Risk Management System as a Tool of Customs Protectionism in the Context of Changing Economic Policy of Russia. Vestnik evraziyskoy nauki. 15 (6). 6.

Davydov R.V. (2023). DIGITAL TRANSFORMATION OF THE FEDERAL CUSTOMS SERVICE AND THE TASKS OF THE RUSSIAN CUSTOMS ACADEMY IN THE CONDITIONS OF ITS IMPLEMENTATION. Head of Russian Customs Academy. (3). 9-22.

Dorozhkina T.V., Chernikova V.V., Scherbakova E.S., Poderegina A.K. (2025). Analysis of the Application of the Risk Management System in Customs Activities Using (the Example of Kaluga Customs). Estestvenno-gumanitarnye issledovaniya. (3). 166-169.

Ermakova E.V. (2023). Algorithm of Customs Risk Forecasting in Export Supply Chains. Economics and management. (5). 549-558.

Golova E.E., Baetova D.R. (2022). Financial inclusion in the conditions of digitalization: status and prospects. Fundamental research. (10-1). 42-47. doi: 10.17513/fr.43341.

Gorina T. A. (2023). Digitalization of customs in Russia and China Development of society and science in modern conditions. 85-91.

Gorodnova N. V. (2023). Building a digital smart customs as an effective tool to combat corruption. Journal of International Economic Affairs. 13 (4). 873-891. doi: 10.18334/eo.13.4.118527.

Gorshenina N.S., Krutov A.M. (2024). The Role of Risk Management in Enhancing the Efficiency and Security of Customs. Journal of Economy and Entrepreneurship. (2). 1149-1152. doi: 10.34925/EIP.2024.163.2.227.

Klevleeva A.R. (2017). Basics of risk management in customs control. Eco. 7 (1). 119-134. doi: 10.18334/eo.7.1.37393.

Kornilova S.V. (2025). Innovative Risk Management System in Electronic Customs. Economy of construction. (1). 380-383.

Lavina N. Yu., Stetsyura A. G., Rakhmatullina R. M. (2019). Customs risk as a type of economic risk and its types. Scientific and methodical electronic journal Concept. (2). 221-226.

Romanov R.V., Demakova E.A., Bondareva A.V., Grigalchik G.N. (2023). Problems of achieving the efficiency of the risk management system at customs of actual control. Torgovlya, servis, industriya pitaniya. 3 (1). 40-58.

Serbinenko E.Yu. (2024). Legal Regulation of the Use of Information Technologies in Public Administration: The Example of Customs Authorities. Yuridicheskaya nauka. (2). 189-194.

Tong T. (2025). Legal issues and countermeasures of the development of “smart” customs from the perspective of governance modernization Customs Law Review. 13 (1). 27.

Zimanova M.A. (2025). Legal Framework and Development Prospects of Electronic Customs in the Context of Digital Transformation. Byulleten innovatsionnyh tekhnologiy. 9 (1). 53-58.