Налоговый контроль и развитие бизнеса: единство и борьба противоположностей

Журавлёва И.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

Статья посвящена оценке двойственного влияния мероприятий налогового контроля на развитие бизнеса в Российской Федерации. Прослеживая по данным официальной статистической налоговой отчётности динамику контрольной работы налоговых органов страны за 2022–2025 гг., отметим, что произошёл переход от массовой модели проверок к точечной и риск-ориентированной и превентивной модели администрирования, обеспечивающей «обеление» экономики в русле реализации национальных целей государства. Однако, при такой снижающейся динамике налоговых проверок одновременно растёт удельная контрольная нагрузка на хозяйствующих субъектов, следствием которой является и рост налоговой нагрузки в целом. Средние доначисления на одну результативную выездную проверку организации достигли 94 млн рублей, а вероятность положительного для налогоплательщика исхода обжалования на различных стадиях урегулирования налогового спора устойчиво снижается. Научная новизна исследования заключается в разработке авторского индекса гипотетической сбалансированности налогового контроля, построенного методом нормирования двух блоков показателей, отражающих интересы бюджета и финансово-экономические условия предпринимательской деятельности. Расчёт индекса выявил, что зона наилучшего баланса пройдена в 2023–2024 гг., после чего сформировался фискальный крен/уклон налоговой политики в части контрольного блока. Автором предложены направления достижения компромисса в налогово-правовом поле субъектов налоговых отношений, включая законодательное закрепление предпроверочного анализа, активное внедрение и развитие налоговой медиации и калибровку превентивных форматов для малого и среднего предпринимательства. Статья представляет интерес для исследователей и практиков в области элементов как налогообложения, так и налогового администрирования, как компонента налоговой системы в целом, а также для хозяйствующих субъектов предпринимательского сообщества

Ключевые слова: налоговый контроль, выездные налоговые проверки, камеральные налоговые проверки, налоговый мониторинг, обеление экономики, налоговые риски, налоговые споры, налоговая медиация, индекс сбалансированности

JEL-классификация: H21, H26, H32, K34

Введение

Может ли налоговый контроль одновременно пополнять бюджет и стимулировать бизнес развиваться во многих направлениях? Вопрос лишь на первый взгляд выглядит риторическим. Достижение национальной цели развития «Устойчивая и динамичная экономика», установленной Указом Президента Российской Федерации от 07.05.2024 № 309 [2], предполагает и рост доходной базы бюджетной системы за счёт «обеления» экономики, и расширение предпринимательской активности, а эти задачи решаются не только инструментарием налогового администрирования. Под мероприятиями налогового контроля мы понимаем, в соответствии со ст. 82 Налогового кодекса Российской Федерации (далее – НК РФ) [1], деятельность налоговых органов по контролю за соблюдением законодательства о налогах и сборах в формах налоговых проверок, налогового мониторинга, а также отдельных контрольных действий (истребование документов, осмотр, допрос свидетелей), сопровождающих проверки и предшествующий им предпроверочный анализ (далее-ППА). Цена этого инструментария для бизнеса измеряется уже не числом контактов с инспекцией, а суммой доначислений по проведенному ППА и последующей уплатой налогов по итогам одного контакта. Средние доначисления на одну результативную выездную проверку организации (показатель «эффективность одной проверки» в терминологии ФНС России) выросли к 2025 году до 94 млн рублей [35], и для компании среднего масштаба такая сумма означает не корректировку налоговых обязательств перед государством, а вопрос о продолжении деятельности и эффективного функционирования.

Отметим, что проблематика эффективности налогового контроля разработана в отечественной науке основательно. Вопросы организации налогового контроля системно изложены в учебной литературе под редакцией Б. Х. Алиева [8], разграничение фискальной и регулирующей функций налогообложения развивается научной школой И. А. Майбурова [22], коэффициентный метод оценки бюджетной эффективности контрольной работы предложен В. В. Морозом [23] и развит применительно к преференциальным режимам в совместной работе с Д. З. Долатовой [24], модификация отношений налоговых органов и налогоплательщиков в условиях цифровизации раскрыта А. С. Адвокатовой [7], оценке эффективности контрольной деятельности налоговых органов посвящена работа Ю. Ф. Аношиной [9]. Современное состояние выездного контроля анализируют И. Х. Дзанкисова и В. В. Тадтаева [14], С. А. Савостьянова и К. Ю. Афонин [27], процессуальные проблемы проверок исследует О. В. Староверова [28], оценке их эффективности посвящена работа О. В. Петрушиной с соавторами [26], налоговый мониторинг как способ досудебной защиты прав налогоплательщика рассматривает Е. А. Цветкова [31]. Комплексная трансформация налоговой политики в условиях структурной перестройки экономики исследована в коллективной монографии под редакцией Л. П. Грундел [29]. Вместе с тем влияние контрольных мероприятий на деловую активность рассматривается в литературе преимущественно с позиций фискального результата, а измерителя, позволяющего отслеживать баланс интересов бюджета и бизнеса, в научных исследованиях до настоящего времени не предложено. Восполнению этого пробела посвящено данное научно-аналитическое исследование, продолжающее цикл авторских исследований альтернативных механизмов взаимодействия налоговых органов и налогоплательщиков [15, 16].

Целью исследования является оценка двойственного влияния мероприятий налогового контроля на развитие бизнеса и разработка инструмента, позволяющего количественно отслеживать сбалансированность контрольной политики. Для исследования использовались методы анализа и синтеза, группировки, сравнения, расчётно-аналитический и индексный методы. Информационную базу составили данные формы № 2-НК за 2022–2025 гг. [5], итоги деятельности и публичная отчётность ФНС России [6, 33], сведения ЕГРЮЛ и ЕГРИП, материалы судебной статистики и профессиональной аналитики [34, 36, 39]. Научная новизна работы заключается в обосновании индекса сбалансированности налогового контроля, отражающего связь между контрольными мероприятиями и развитием бизнеса. Авторская гипотеза состоит в том, что начиная с 2024 года контрольная система, сохраняя высокую фискальную эффективность, смещается к фискальному крену, сдерживающему экономическое развитие конкурентноспособного предпринимательства, что в свою очередь оказывает влияние не на развитие социально-экономических процессов в государстве, а на их стагнацию.

Налоговый контроль в механизме обеления экономики

Формы налогового контроля, закреплённые ст. 82 НК РФ, неравнозначны ни по охвату, ни по финансовой отдаче. Камеральная налоговая проверка (далее – КНП) проводится по ст. 88 НК РФ в отношении каждой поданной декларации без специального решения руководителя налогового органа. Выездная налоговая проверка (далее – ВНП) назначается по ст. 89 НК РФ в отношении менее чем 0,1% налогоплательщиков по результатам ППА. Налоговый мониторинг (гл. 14.7 НК РФ) заменяет проверки дистанционным взаимодействием для крупнейших компаний. Наконец, контрольно-аналитическая работа (далее – КАР) формирует пространство добровольного уточнения налоговых обязательств без назначения проверок вообще. Соотношение форм контроля представлено в таблице 1.

Таблица 1

Формы налогового контроля и их место в системе налогового администрирования (2025 г.)

|

Форма контроля

|

Правовая основа

|

Охват

|

Финансовый

результат 2025 г.

|

|

Камеральная налоговая проверка

|

ст. 88 НК РФ

|

все налогоплательщики,

представившие декларации (55,4 млн проверок)

|

150,6 млрд руб. дополнительно

начисленных платежей; 65,9 тыс. руб. на одну результативную проверку

|

|

Выездная налоговая проверка

|

ст. 89 НК РФ

|

менее 0,1% налогоплательщиков

(5,4 тыс. проверок)

|

556,2 млрд руб. дополнительно

начисленных платежей (включая пени и санкции); 94 млн руб. на одну

результативную проверку организации

|

|

Налоговый мониторинг

|

гл. 14.7, ст. 105.26–105.46 НК

РФ

|

870 компаний на 01.01.2026

|

превентивный эффект; участники

обеспечили 38% поступлений федерального бюджета

|

|

Контрольно-аналитическая работа

(побуждение к добровольному уточнению обязательств)

|

ст. 82, 88 НК РФ

|

широкий круг налогоплательщиков

|

310 млрд руб. добровольных

уточнений (62,5% совокупных поступлений по результатам контрольной и

аналитической работы)

|

Прослеживая динамику налоговых поступлений, несложно убедиться, что ставка государства на обеление экономики себя оправдывает. Поступления в бюджетную систему России выросли с 42,5 трлн рублей в 2022 году до 56,3 трлн рублей в 2024 году, а за десять месяцев 2025 года составили 49,0 трлн рублей, прибавив 8% к аналогичному периоду предыдущего года [33]. Принципиален структурный сдвиг в контрольных мероприятиях налоговых органов. Ненефтегазовые доходы федерального бюджета увеличились с 16,2 трлн рублей в 2022 году до 25,6 трлн рублей в 2024 году, и именно качество налогового администрирования стало одним из ключевых факторов этого роста. Доля побуждения в фискальном результате контрольного блока неуклонно повышается. Поступления по результатам аналитической работы выросли со 189 млрд рублей в 2022 году (49% совокупных поступлений по результатам контрольной и аналитической работы) до 310 млрд рублей в 2025 году (62,5%), а по данным ФНС России более 55% налогоплательщиков, получивших информацию о выявленных рисках, уточнили обязательства добровольно, без назначения проверок [33]. Показательна и оценка автора А. Мошкина, отмечающего, что «более 60 % налогоплательщиков добровольно уточняют свои налоговые обязательства до проведения проверок» [25]. Получается, что центр тяжести контроля сместился от принуждения к «добровольному» побуждению, и именно это смещение составляет фактическое содержание политики обеления.

Особого внимания заслуживает налоговый мониторинг как форма контроля, основанная на предоставлении налоговому органу дистанционного доступа к информационным системам организации в режиме реального времени. Число участников режима выросло с 737 компаний в 2025 году до 870 компаний из более чем 20 отраслей на 1 января 2026 года, а обеспечиваемая ими доля поступлений достигла 38% федерального бюджета и 18% бюджетов субъектов Российской Федерации [37]. Выгода для бизнеса выражается количественно. По общему правилу п. 5.1 ст. 89 НК РФ за период мониторинга выездная проверка не назначается, спорные позиции снимаются через институт мотивированного мнения до совершения операции, что сокращает резервы под налоговые риски. Вместе с тем режим доступен лишь организациям, удовлетворяющим суммовым критериям ст. 105.26 НК РФ (не менее 80 млн рублей уплаченных налогов, не менее 800 млн рублей доходов и активов), и требует затрат на витрину данных и систему внутреннего контроля, что закрепляет неравенство условий между крупным бизнесом и остальными сегментами. Достоинства и ограничения режима с позиций влияния контрольного блока на развития бизнеса обобщены в таблице 2.

Таблица 2

Достоинства и ограничения налогового мониторинга с позиций развития бизнеса

|

Достоинства для

бизнеса

|

Ограничения и риски

|

|

Освобождение от выездных

проверок за период мониторинга (п. 5.1 ст. 89 НК РФ), минимизация

предоставления документов для анализа по запросу налоговыми органами

|

Суммовые пороги входа (ст.

105.26 НК РФ) отсекают средний и малый бизнес, в спорных моментах

обязательность выполнения решения по итогам мотивированного мнения

|

|

Предсказуемость налоговых

позиций через механизм мотивированного мнения налогового органа с уже

учтенными издержками

|

Затраты на витрину данных,

доработку учётных систем и формализацию системы внутреннего контроля, доступ

к контролю финансовых потоков по сделкам

|

|

Сокращение финансовых резервов

под налоговые риски, повышение инвестиционной привлекательности и качества

корпоративного управления

|

Постоянная информационная

открытость перед налоговым органом, фактический отказ от «права на ошибку»

|

|

Превентивное согласование

спорных операций вместо последующих доначислений и споров

|

Досрочный выход из режима

возвращает организацию в зону общего контроля с возможностью проверки за

период мониторинга (п. 5.1 ст. 89 НК РФ)

|

Резюмируя, отметим, что мониторинг при всех его достоинствах остаётся инструментом для избранных, а основная масса налогоплательщиков взаимодействует с контрольной системой через камеральные и выездные проверки. Аналогом налогового мониторинга для малого бизнеса является в очень упрощенном варианте автоматизированная упрощенная система налогообложения. Продолжим исследование и рассмотрим гипотетическое решение финансовой и правовой дилеммы влияния налогового контроля на бизнес: развитие или стагнация через призму ошибок, недочетов или, наоборот, достоинств и прогресса системы контрольной работы налоговых органов.

Динамика и результативность контрольных мероприятий в 2022–2025 годах

Анализируя контрольную работу за четырёхлетний период, мы опираемся на сквозной ряд формы № 2-НК, что обеспечивает методологическую сопоставимость показателей (таблица 3). Сделаем небольшое уточнение ряда дефиниций. Под доначислениями здесь и далее понимаются дополнительно начисленные налоговые и не налоговые платежи по результатам проверок, включая налоги, пени и штрафные санкции; под результативной проверкой – проверка, выявившая нарушения законодательства о налогах и сборах и фактическое поступление денежных средств от проведенных контрольных мероприятий.

Таблица 3

Динамика камеральных и выездных налоговых проверок в Российской Федерации за 2022–2025 гг.

|

№

|

Показатель

|

2022

|

2023

|

2024

|

2025

|

Изменение

2022→2025

|

|

1

|

КНП, всего,

млн

|

58,5

|

52,7

|

54,1

|

55,4

|

−5,3%

|

|

2

|

из них

выявившие нарушения, млн

|

2,1

|

2,8

|

2,5

|

2,3

|

+8,9%

|

|

3

|

Удельный вес

результативных КНП, %

|

3,6

|

5,3

|

4,6

|

4,1

|

+0,5 п.п.

|

|

4

|

Доначислено по

КНП, млрд руб.

|

86,5

|

96,4

|

132,6

|

150,6

|

+74,1%

|

|

5

|

Средняя сумма

на одну результативную КНП, тыс. руб.

|

45,1

|

34,3

|

53,1

|

65,9

|

+46,1%

|

|

6

|

ВНП, всего,

ед.

|

10 199

|

5 428

|

4 896

|

5 409

|

−47,0%

|

|

7

|

Удельный вес

результативных ВНП, %

|

95,1

|

96,5

|

97,4

|

97,6

|

+2,5 п.п.

|

|

8

|

Доначислено по

ВНП, млрд руб.

|

670,8

|

336,6

|

333,6

|

556,2

|

−17,1%

|

|

9

|

Средние

доначисления на одну результативную ВНП организации, млн руб.

|

69,2

|

64,3

|

70,0

|

94,0

|

+35,8%

|

|

10

|

Итого

доначислено по проверкам (стр. 4 + стр. 8), млрд руб.

|

757,3

|

433,0

|

466,2

|

706,8

|

−6,7%

|

|

11

|

Соотношение

числа КНП и ВНП

|

5 737:1

|

9 707:1

|

11 047:1

|

10 236:1

|

—

|

Необходимо отметить финансовый парадокс: результативность ВНП за 2024 год составила 97,7%, доначислено 294,3 млрд руб., а в бюджет поступило 150 млрд руб. – 51% от величины общих доначислений, 52% составляет величина сокращения ВНП за последние 4 года [5]. Есть закономерное объяснение данным показателям: оставшиеся 49% – половина проверенных компаний, хозяйствующих субъектов, экономически не способны оплатить начисленные суммы по проверке налогов, при этом с компаний никто не снимает социальную ответственность: развитие компании, выплаты заработной платы и других социальных гарантий сотрудникам; если к этим моментам присовокупить высокую ключевую ставку Центрального Банка России, то вопрос развития экономики в стране, реализация национальных Программ и приоритетов, обозначенных Президентом из года в год – не осуществимы.

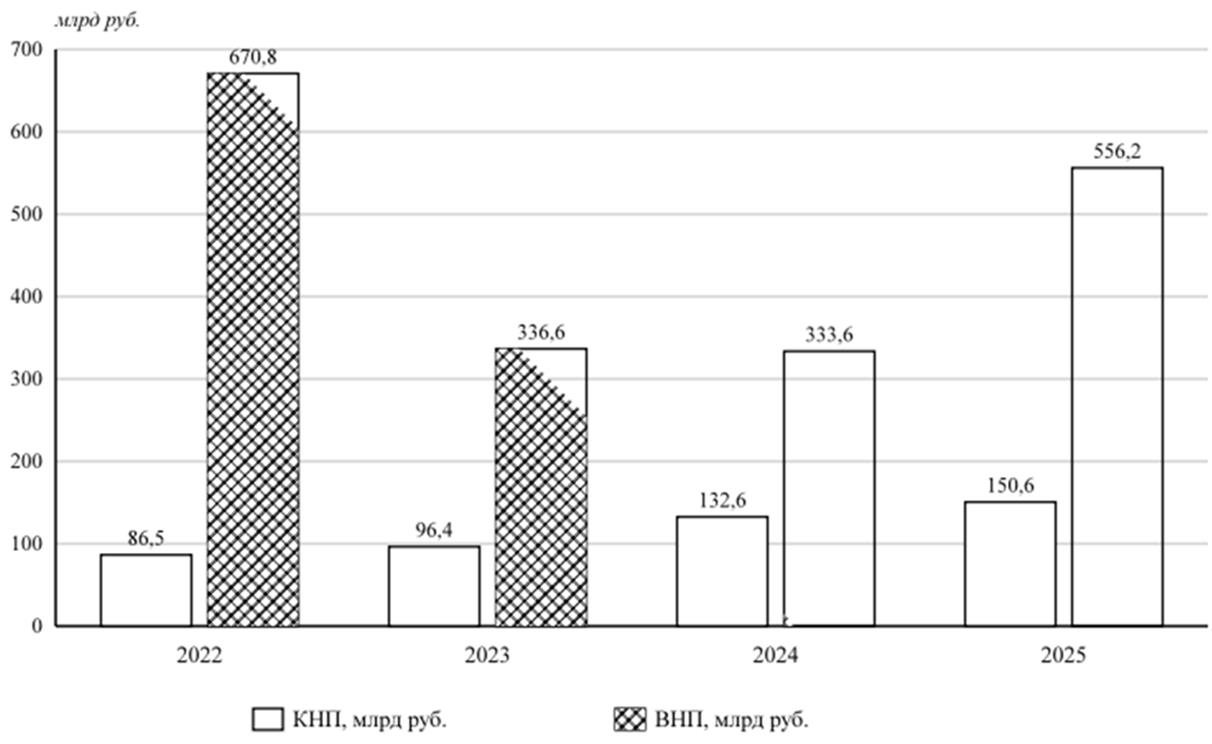

Далее, масштабы и соотношение двух форм проверочной работы наглядно представлены на рисунке 1.

Рисунок 1. Доначисления по КНП и ВНП в 2022–2025 гг., млрд руб.

Источник: составлено автором по данным формы № 2-НК [5].

Из приведённых данных и их анализа вытекают четыре взаимосвязанных вывода. Во-первых, камеральный контроль остаётся массовой, но всё более точной формой работы. Число КНП стабилизировалось на уровне 54–55 млн в год, удельный вес результативных проверок колеблется в диапазоне 4–5%, зато средняя сумма доначислений на одну результативную проверку выросла с 45,1 до 65,9 тыс. рублей. Автоматизированная обработка деклараций в АИС «Налог-3» и сопоставление сведений книг покупок и продаж в АСК НДС-2 (с 2026 года – АСК НДС-3) отфильтровывают технические расхождения и направляют инспектора туда, где нарушение имеет реальный финансовый масштаб. Во-вторых, выездной контроль стал сильно клиентоцентричен. За 2022–2024 гг. число ВНП сократилось вдвое, результативность приблизилась к предельной отметке 97,6%, и лишь около 2% выездов завершаются без доначислений. В-третьих, удельная контрольная нагрузка непрерывно растёт. Средние доначисления на одну результативную ВНП организации составили в 2025 году 94 млн рублей при региональной дифференциации до 119 млн рублей по Москве и 213 млн рублей по Санкт-Петербургу [35]. В-четвёртых, соотношение числа камеральных и выездных проверок достигло 10 236:1, что и есть количественное выражение риск-ориентированного подхода, при котором выезду предшествует углублённый ППА.

Отдельно подчеркнём перелом 2025 года. После многолетнего последовательного сокращения число выездных проверок выросло к предыдущему году на 10,5% (с 4 896 до 5 409), а доначисления по ВНП увеличились в 1,67 раза, до 556,2 млрд рублей. Этот разворот, совпавший по времени с ростом потребности бюджета в ненефтегазовых доходах, мы рассматриваем ниже, как один из маркеров/векторов формирующегося фискального крена.

Роль ППА в новой конструкции контроля трудно переоценить. По существу, сложилась трёхуровневая модель отбора для эффективного налогового контроля. На первом уровне автоматизированные системы (АИС «Налог-3», АСК НДС, система управления рисками СУР АСК) фиксируют отклонения по налоговой нагрузке, разрывам по налогу на добавленную стоимость (далее – НДС) и контрагентскому периметру, ориентируясь в т.ч. на общедоступные критерии самостоятельной оценки рисков, закреплённые Концепцией системы планирования выездных налоговых проверок [3]. На втором уровне выявленные сигналы получают экономическую интерпретацию с проверкой альтернативных причин отклонений, будь то сезонность, инвестиционная фаза или перестройка бизнес-модели. На третьем уровне аналитический вывод переводится в процессуальное решение о назначении проверки, её предмете и программе [21, 28].

Высокая результативность выездов означает, что проверка начинается уже при наличии верифицированной доказательственной гипотезы [26]. Оборотная сторона такой точности состоит в том, что самостоятельной процедуры ППА НК РФ не содержит. Правовая неопределённость самой массовой сегодня стадии контрольного воздействия переносится на налогоплательщика, который узнаёт о сформированных претензиях в момент, когда доказательственный контур уже выстроен, а возможности заявить возражения процессуально не гарантированы [28].

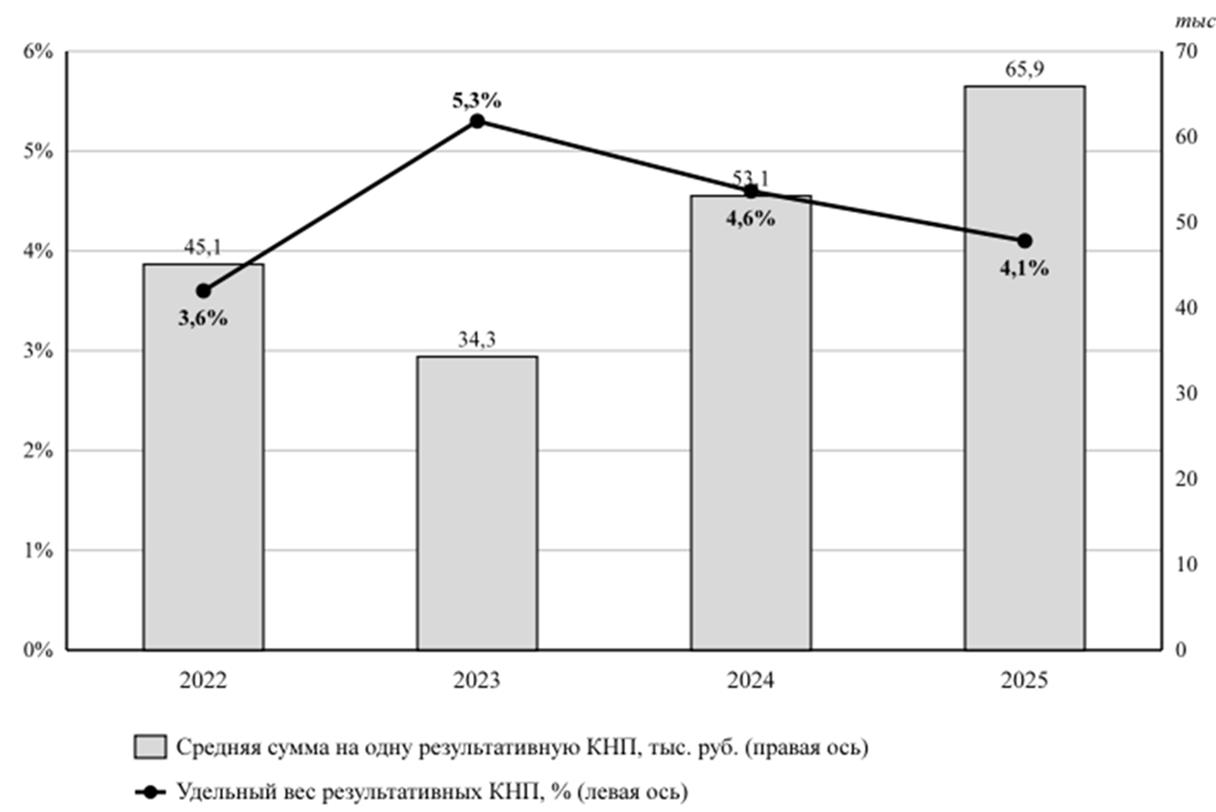

Связь точности камерального отбора с его финансовой отдачей иллюстрирует рисунок 2.

Рисунок 2. Результативность КНП и средняя сумма доначислений на одну результативную КНП, 2022–2025 гг.

Источник: составлено автором по данным формы № 2-НК [5].

Прослеживая эту динамику, важно удерживать в фокусе обе стороны процесса. Точность контроля выросла, но выросла и цена попадания в его периметр, а значит, принципиальное значение приобретает вопрос о том, чьим поведением этот периметр очерчивается. При этом, тот самый проверяемый бизнес продолжает пытаться нарастить обороты производства и реализации как готовой продукции, так приобретаемых товаров и нематериальных активов, освоить новые потребности рыка в товарах, решить проблемы международных транзакций, поиск обновленных информационных технологий, компании предпринимают попытки оптимизации управления: замена сотрудников искусственным интеллектом/ сокращают работников, поиск инвестиций: внутренних и внешних, изменение логистики в связи с международными многоступенчатыми санкциями и реализации программы импортозамещения в стране и ряде других моментов. Бизнес находится в сложной правовой, финансовой, логистической и налоговой ситуации, проблемы не уменьшаются, а растут. Конечно, налоговая политика может «сыграть первую скрипку» в поддержке бизнеса посредством эффективных налоговых преференций и понимая многозадачность и ответственность бизнес-сообщества.

Налоговые риски, создаваемые самим бизнесом

Было бы неверно сводить проблему многозадачности и клиентоцентричности только к налоговому прессингу государства. Вторая сторона рассматриваемой двойственности состоит в том, что значительную часть рисков бизнес создаёт себе сам, выбирая агрессивные модели налоговой оптимизации/ агрессивного налогового планирования/налогового комплаенса. Структура нарушений, выявляемых в ходе выездных проверок, устойчива на протяжении всего анализируемого периода (таблица 4).

Таблица 4

Структура налоговых рисков, выявляемых в ходе ВНП, по видам нарушений (2022–2025 гг.), %

|

Вид налогового

риска

|

Правовая норма

|

Доля проверок с

нарушением, 2022

|

2025

|

Доля в

доначислениях, 2022

|

2025

|

|

Схемы с «техническими»

контрагентами, разрывы по НДС

|

ст. 54.1, 172 НК РФ

|

~55

|

~57

|

~58

|

~59

|

|

Дробление бизнеса,

необоснованное применение специальных налоговых режимов

|

ст. 54.1 НК РФ

|

~18

|

~25

|

~10

|

~14

|

|

Занижение налоговой базы по

налогу на прибыль организаций через завышение расходов

|

ст. 252 НК РФ

|

~15

|

~12

|

~34

|

~32

|

|

Зарплатные схемы (НДФЛ,

страховые взносы)

|

ст. 210, 420 НК РФ

|

~7

|

~4

|

~5

|

~4

|

|

Неправомерное применение льгот

и пониженных ставок

|

ст. 149, 381 НК РФ

|

~3

|

~4

|

~2

|

~2

|

|

Прочие нарушения

|

различные нормы

|

~2

|

~2

|

~1

|

~1

|

Лидирующее положение занимают схемы с участием организаций, не осуществляющих реальной финансово-хозяйственной деятельности. По оценкам практикующих специалистов, девять из десяти выездных проверок, так или иначе, связаны с «техническими» контрагентами и «бумажным» НДС [32]. Правовым основанием квалификации выступает ст. 54.1 НК РФ о пределах осуществления прав по исчислению налоговой базы, и формальное наличие договоров и счетов-фактур от доначислений не защищает, поскольку инспекция доказывает отсутствие реального исполнения через допросы, осмотры и сопоставление ресурсов контрагента с масштабом заявленных операций. Казалось бы, многолетняя практика применения ст. 54.1 НК РФ должна была предостеречь бизнес от подобных конструкций. Однако удельный вес этой группы рисков не снижается, а концентрация доначислений в зоне НДС и налога на прибыль организаций (в совокупности свыше 90% сумм) сохраняется из года в год.

Набирает остроту налоговый риск – дробление бизнеса, то есть искусственное распределение единой деятельности между формально самостоятельными лицами ради сохранения специальных налоговых режимов. Доля проверок с выявленным дроблением выросла с 18% в 2022 году до 25% в 2025 году, что связано в т.ч. с реакцией контрольного блока на реформу упрощённой системы налогообложения и введение обязанностей плательщика НДС для её участников. Характерно при этом, что вклад дробления в доначисления заметно скромнее, около 14%, поскольку подавляющая часть подобных дел касается субъектов малого и среднего предпринимательства с ограниченной налоговой базой [34]. После налоговой амнистии за дробление, предусмотренной законодательством 2024–2025 гг., ФНС России фиксирует сокращение масштабов этой практики [40]. Это редкий пример, когда государство предложило бизнесу выход из накопленного риска без разрушительных последствий, и его востребованность подтверждает нашу мысль о продуктивности согласительных, а не карательных форматов.

Самостоятельный кластер налоговых рисков доначислений образуют зарплатные схемы, среди которых на первый план вышла подмена трудовых отношений договорами с плательщиками налога на профессиональный доход. По мере того, как число самозанятых превысило 12,7 млн человек, привлечение их вместо штатных работников стало массовой практикой. Налоговые органы выявляют признаки трудовых отношений через регулярность выплат, подчинённость режиму работы и использование корпоративной инфраструктуры, а Верховный Суд Российской Федерации в 2025 году разъяснил, что при переквалификации таких договоров НДФЛ доначисляется без автоматического зачёта, уплаченного самозанятым налога [38]. Косвенным отражением ужесточения стал рост поступлений НДФЛ на 28% по итогам 2024 года [6]. Добавился и новый очаг рисков, связанный с занижением выручки продавцами на маркетплейсах, что закономерно на фоне взрывного роста сегмента электронной торговли, описанного И. В. Денисовым с соавторами [13].

Резюмируя исследование, отметим очевидное. Перечисленные риски не навязаны бизнесу извне, они являются производной от выбора налоговой модели/налогового поля самим хозяйствующим субъектом. Именно этот выбор, помноженный на цифровую прозрачность операций для налоговых органов, определяет вероятность встречи с выездным контролем и величину её последствий ив продолжение создает риск: быть бизнесу или уйти в банкротство или ликвидироваться.

Издержки контроля для бизнеса и динамика налоговых споров

Далее рассмотрим влияние двойственности на бизнес, но под другим углом научно-аналитического зрения: посмотрим взглядом/отношением добросовестного налогоплательщика. Пространство правовой защиты его позиций сжимается по всем направлениям обжалования (таблица 5). Но спор создает сам налогоплательщик.

Таблица 5

Динамика досудебного и судебного урегулирования налоговых споров в Российской Федерации, 2022–2025 гг.

|

Показатель

|

2022

|

2023

|

2024

|

2025

|

|

Число налоговых споров в

арбитражных судах, тыс. дел

|

~24,0

|

~16,4

|

~10,9

|

н/д

|

|

Удельный вес сумм требований,

рассмотренных в пользу налоговых органов, %

|

76,5

|

84,7

|

84,6

|

89,8

|

|

Доля судебных актов в пользу

налогоплательщиков (по числу дел), %

|

~23

|

~15

|

~15

|

~14–15

|

|

Доля удовлетворённых жалоб в

досудебном порядке (по количеству), %

|

~39,4

|

н/д

|

~35,1

|

~23,8

|

|

Сумма удовлетворённых

требований, % от оспариваемой суммы

|

~11,6

|

н/д

|

~16,3

|

~3,5

|

Прослеживая эти цифровые ряды, мы видим последовательное сжатие конфликтного поля при упрочении позиций налоговых органов и поддержкой их судебными решениями в пользу налоговой системы как таковой. Число налоговых споров в арбитражных судах сократилось с примерно 24 тыс. дел в 2022 году до 10,9 тыс. в 2024 году, более чем вдвое [36]. Удельный вес сумм требований, рассмотренных судами в пользу налоговых органов, вырос с 76,5% до 89,8% [5]. В досудебной процедуре вышестоящие органы удовлетворяют преимущественно жалобы на процессуальные дефекты и технические ошибки небольшой стоимости, вследствие чего суммовое удовлетворение опустилось до 3,5% оспариваемых сумм [39]. Крупные доначисления по выездным проверкам отстаиваются практически в полном объёме, и единичные процессуальные поражения инспекций, подобные отмене доначислений на 480 млн рублей из-за полуторагодовой задержки вручения акта проверки, лишь оттеняют системность тенденции.

Что это означает для бизнеса в практическом измерении? Во-первых, обжалование перестало быть рабочим инструментом управления налоговым риском. Математическое ожидание выигрыша невелико, а издержки сопровождения спора значительны, поэтому рациональная стратегия компании смещается от защиты к уплате и последующей адаптации бизнес-модели. Во-вторых, доначисления в десятки миллионов рублей при типичной рентабельности продаж в большинстве отраслей означают изъятие инвестиционного ресурса на годы вперёд, а нередко и угрозу непрерывности деятельности, в т.ч. через механизм субсидиарной ответственности контролирующих лиц. В-третьих, сама вероятность углублённого контроля вынуждает компании содержать избыточный комплаенс-контур, и эти транзакционные издержки ложатся, прежде всего, на средний бизнес, которому недоступен налоговый мониторинг с его «правом на предсказуемость».

Косвенным маркером реакции деловой среды служит структура регистрируемых субъектов. Общее число налогоплательщиков, состоящих на учёте по данным ЕГРЮЛ и ЕГРИП, выросло за 2022–2025 гг. с 6,92 до 8,00 млн, однако прирост практически полностью обеспечен индивидуальными предпринимателями (с 3,72 до 4,58 млн) при стагнации числа организаций (3,20–3,42 млн). Подобная структурная миграция предпринимательства в сторону облегчённых организационных форм имеет, разумеется, комплекс причин, но возрастающая цена корпоративной налоговой прозрачности входит в их число.

Здесь уместно сопоставить системную контрольную нагрузку и фискальную отдачу по остаточному принципу у бизнеса. Совокупные доначисления по всем проверкам составили в 2025 году 706,8 млрд рублей, что не превышает 1,3% налоговых доходов бюджетной системы, а фактические поступления по результатам выездных проверок (186 млрд рублей) и вовсе составляют около 26% [5]. Основной фискальный эффект контроля является превентивным и реализуется через добровольное уточнение обязательств, что подтверждается и приведёнными выше данными КАР, и официальной позицией налоговой службы [33]. Этот факт имеет принципиальное значение для контрольной политики. Если ценность контроля заключена в его побуждающем действии, то наращивание прямого давления сверх определённого предела не приносит бюджету ощутимых сумм, зато увеличивает издержки добросовестного сектора и искажает условия конкуренции. Такая позиция не нова, это доказывает и кривая А. Лаффера: необходимость и обоснованность оптимизации налогообложения; стимулирование экономической активность и предпринимательства; баланс между доходами бюджетной системы и выпадающими доходами/налоговыми расходами или эффективным стимулированием развития экономики в целом; научно-практическое обоснование любых нововведений в налоговое поле страны; предупреждение от избыточного налогообложения/роста налоговой нагрузки.

Вопрос о мере давления, следовательно, превращается из абстрактного в измеримый, и для ответа на него необходим количественный инструмент.

Индекс сбалансированности налогового контроля как инструмент поиска компромисса

Предлагаемый нами индекс сбалансированности налогового контроля (далее – ИСНК) построен на сопоставлении двух блоков нормированных показателей. Фискальный блок отражает интересы бюджета, предпринимательский блок отражает условия для развития бизнеса. Методологической основой отбора компонентов выступает коэффициентный подход к оценке контрольной работы [8, 23], а техника сведения разноразмерных показателей опирается на max-нормировку, применяемую в международной практике построения композитных индексов. Для показателей, рост которых интерпретируется положительно, нормированное значение определяется по формуле (1), для показателей обратного действия – по формуле (2):

|

|

(1)

|

|

|

(2)

|

Блоковые субиндексы рассчитываются как средние арифметические нормированных компонентов, а сводный индекс – как их среднее геометрическое:

|

|

(3)

|

Среднее геометрическое выбрано не случайно, поскольку оно штрафует разбалансировку: сводный индекс высок только при одновременно высоких значениях обоих блоков. Дополнительной аналитической характеристикой служит разрыв Δt = Iб,t − Iд,t, знак которого указывает направление крена контрольной политики налоговых органов. Состав компонентов и исходные данные приведены в таблице 6.

Таблица 6

Исходные данные для расчёта индекса сбалансированности налогового контроля

|

Компонент

|

2022

|

2023

|

2024

|

2025

|

|

Фискальный блок

| ||||

|

Б1 – доля поступлений по

аналитической работе (добровольные уточнения) в совокупных поступлениях по результатам

контрольной и аналитической работы, %

|

43,1

|

54,5

|

63,2

|

62,5

|

|

Б2 – удельный вес сумм

требований, рассмотренных судами в пользу налоговых органов, %

|

76,5

|

84,7

|

84,6

|

89,8

|

|

Б3 – коэффициент взыскания по

ВНП (отношение поступивших сумм к доначисленным налогам и сборам), ед.

|

0,33

|

0,46

|

0,51

|

0,39

|

|

Предпринимательский блок

| ||||

|

Д1 – совокупные доначисления по

проверкам на одного зарегистрированного налогоплательщика, тыс. руб.

(обратный показатель)

|

109,4

|

59,6

|

61,1

|

88,4

|

|

Д2 – удельный вес результативных

ВНП (точность отбора), %

|

95,1

|

96,5

|

97,4

|

97,6

|

|

Д3 – число зарегистрированных

налогоплательщиков (ЕГРЮЛ + ЕГРИП), млн

|

6,92

|

7,26

|

7,63

|

8,00

|

|

Д4 – доля судебных актов в

пользу налогоплательщиков, %

|

23

|

15

|

15

|

14,5

|

Содержательная логика компонентов такова. Для бюджета благоприятны высокая доля добровольных уточнений, при которой контроль работает превентивно и с минимальными процессуальными издержками, юридическая устойчивость решений по суммам и высокая собираемость доначисленного. Для бизнеса благоприятны низкая удельная контрольная нагрузка, высокая точность отбора, расширение круга действующих субъектов предпринимательства как интегральный маркер деловой среды и сохранение реальных возможностей судебной защиты. Подчеркнём интерпретацию показателя Д2. Рост удельного веса результативных проверок означает, что под выезд всё реже попадает добросовестная компания, поэтому для делового климата в целом этот показатель благоприятен, хотя для выявленного нарушителя жёсткость контроля при этом только растёт. Отметим также, что компоненты Б2 и Д4 не дублируют друг друга, поскольку первый рассчитывается по суммам требований, а второй по числу дел, и их динамика расходится. Результаты расчёта приведены в таблице 7.

Таблица 7

Нормированные значения компонентов и индекс сбалансированности налогового контроля, 2022–2025 гг.

|

Показатель

|

2022

|

2023

|

2024

|

2025

|

|

Б1 (норм.)

|

0,682

|

0,862

|

1,000

|

0,989

|

|

Б2 (норм.)

|

0,852

|

0,943

|

0,942

|

1,000

|

|

Б3 (норм.)

|

0,647

|

0,902

|

1,000

|

0,765

|

|

Субиндекс

фискального блока Iб

|

0,727

|

0,902

|

0,981

|

0,918

|

|

Д1 (норм.,

обратная по формуле (2))

|

0,545

|

1,000

|

0,975

|

0,674

|

|

Д2 (норм.)

|

0,974

|

0,989

|

0,998

|

1,000

|

|

Д3 (норм.)

|

0,865

|

0,908

|

0,954

|

1,000

|

|

Д4 (норм.)

|

1,000

|

0,652

|

0,652

|

0,630

|

|

Субиндекс

предпринимательского блока Iд

|

0,846

|

0,887

|

0,895

|

0,826

|

|

ИСНК

(формула (3))

|

0,784

|

0,894

|

0,937

|

0,871

|

|

Разрыв Δ = Iб

− Iд

|

−0,119

|

+0,015

|

+0,086

|

+0,092

|

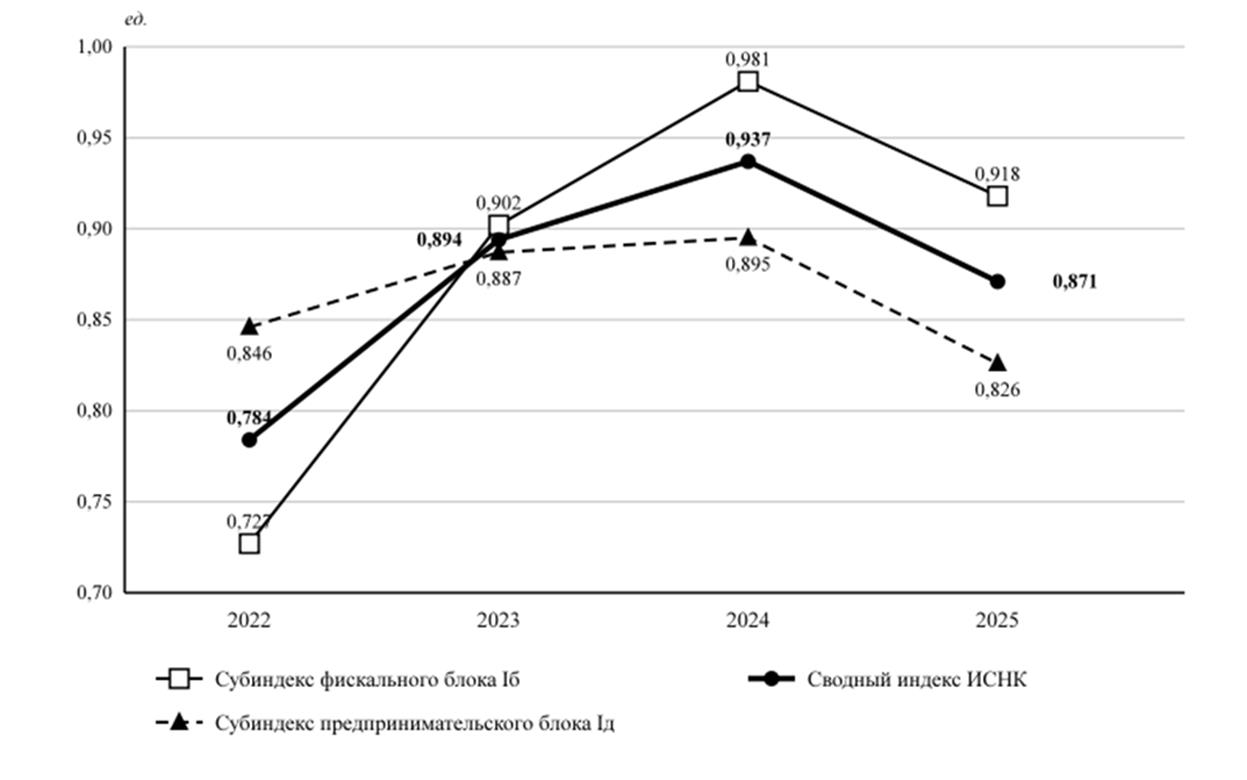

Траектории блоковых субиндексов и сводного индекса представлены на рисунке 3.

Рисунок 3. Траектории субиндексов Iб, Iд и сводного ИСНК, 2022–2025 гг.

Источник: составлено автором.

Интерпретация результатов даёт содержательную картину. В 2022 году разрыв был отрицательным (−0,119), то есть система работала с недобором фискальной эффективности при сравнительно щадящем режиме для бизнеса, что выражалось в низкой собираемости доначислений и максимальной доле судебных побед налогоплательщиков. В 2023 году блоки практически сравнялись (Δ = +0,015), и именно этот год по конфигурации показателей ближе всего к модельному состоянию баланса. В 2024 году сводный индекс достиг максимума 0,937, однако внутри него уже сформировался фискальный крен (Δ = +0,086). В 2025 году крен закрепился (Δ = +0,092), а сводный индекс снизился до 0,871 вследствие полуторакратного роста удельных доначислений, разворота динамики числа ВНП и дальнейшего ослабления позиций налогоплательщиков в спорах. Авторская гипотеза, сформулированная во введении, таким образом, подтверждается расчётом. Начиная с 2024 года, контрольная система смещается в фискальную сторону, и продолжение этой траектории способно обесценить главное достижение последних лет, а именно превентивную, доверительную модель отношений с налогоплательщиками и ориентир на клиентоцентричность.

Какой компромисс представляется реалистичным в исполнении сторон налоговых правоотношений? Предлагается рассматривать в качестве целевого ориентира контрольной политики удержание разрыва субиндексов в коридоре ±0,05 при неснижении сводного ИСНК. Практически этому соответствуют три направления, каждое из которых имеет институциональный, системный задел.

Во-первых, законодательное закрепление ППА в нормах НК РФ с определением правового статуса налогоплательщика на этой стадии, что устранит правовую неопределённость самой массовой формы контрольного воздействия [26, 28]. Во-вторых, развитие согласительных процедур. Пилотный проект по привлечению медиаторов к урегулированию разногласий в налоговых правоотношениях, запущенный распоряжением ФНС России от 24.10.2025 № 407@ во исполнение поручения Президента Российской Федерации от 15.01.2025 № Пр-43, охватывает восемь региональных управлений и три межрегиональные инспекции и действует до 1 июня 2026 года [4]. Участие в процедуре бесплатно для сторон, а медиатор выступает нейтральным содействующим лицом, не вынося решения по существу. Этот формат продолжает линию, обоснованную нами ранее применительно к досудебному урегулированию налоговых споров [15, 16].

Перспективы налоговой медиации активно обсуждаются в литературе [12, 17, 25], в том числе в онлайн-формате [10] и на материале зарубежного опыта государств БРИКС [20], институциональной альтернативой выступает и налоговый омбудсмен [19], а запрос бизнеса на новые согласительные решения констатируют практикующие специалисты и научные исследователи [18]. Показательна и прямая оценка Е. Болдиновой, замечающей, что процесс налоговой медиации в России «находится в начальной стадии своего формирования, но, определённо, за ним большое будущее» [11]. Медиативные механизмы сокращают потребность как в выездных проверках, так и в судебных разбирательствах, замещая конфликт переговорным уточнением обязательств, и потому работают одновременно на оба блока предложенного индекса.

В-третьих, калибровка давления по сегментам. Для малого и среднего предпринимательства, которому недоступен налоговый мониторинг, целесообразны облегчённые превентивные форматы, включая отраслевые риск-профили с публичными ориентирами налоговой нагрузки, период адаптации для новых плательщиков НДС и приоритет информирования перед санкциями на первом году применения изменённых режимов [11, 27, 30]. Влияние налоговых условий на деловую активность территорий, продемонстрированное в исследованиях преференциальных режимов [24, 30], подтверждает чувствительность бизнеса именно к предсказуемости, а не только к номинальной величине изъятий и росту налоговой нагрузки.

Заключение

Проведённое исследование подтверждает двойственный характер влияния налогового контроля на развитие бизнеса. Контрольная система образца 2022–2025 гг. объективно стала эффективнее. Налоговых проверок меньше, точность их назначения близка к предельной, основной фискальный результат достигается превентивно, через добровольное уточнение обязательств, клиентоцентричности и в этом смысле политика обеления экономики состоялась как управленческий проект, работающий на национальную цель устойчивой и динамичной экономики. Одновременно выросла удельная контрольная нагрузка на отдельно взятую компанию, пространство правовой защиты сжалось до исторического минимума, а структура регистрируемого бизнеса смещается в сторону облегчённых форм. Значительную часть рисков предпринимательство создаёт себе само, выбирая агрессивные налоговые модели, однако и добросовестный налогоплательщик несёт сегодня растущие издержки прозрачности, реализации АСК НДС-2 при ППА тому доказательство.

Предложенный индекс сбалансированности налогового контроля переводит дискуссию о мере контрольного давления из плоскости оценочных суждений в плоскость измерений. Расчёт за 2022–2025 гг. показал, что состояние, наиболее близкое к балансу, достигалось в 2023–2024 гг., после чего сформировался фискальный крен. Практическая значимость предложенного инструмента видится нам в трёх измерениях: для налоговых органов это индикатор настройки эффективной контрольной политики, для предпринимательского сообщества – измеритель делового климата в его контрольной составляющей, для исследователей – воспроизводимая методика, открытая для расширения состава компонентов/элементов налоговой системы и экономики и ряда финансовых механизмов. Удержание разрыва блоковых субиндексов в коридоре ±0,05, законодательное закрепление ППА, развитие налоговой медиации и калибровка превентивных форматов для малого и среднего бизнеса гипотетически образуют реалистичную программу компромисса, при котором обеление экономики не оплачивается стагнацией деловой активности. При этом, дилемма: собираемость бюджета и развитие бизнеса, а значит и экономики – сохраняется, но клиентоцентричность налоговых органов имеет тенденцию компромиссных решений в обоих направлениях. Перспективным направлением дальнейших исследований мы считаем построение отраслевой и региональной версий индекса на горизонте 2017–2026 гг., что позволит верифицировать пороговые значения коридора сбалансированности на длинном ряде данных и увязать их с показателями инвестиционной активности.

Источники:

2. Указ Президента Российской Федерации от 07.05.2024 № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года». [Электронный ресурс]. URL: http://publication.pravo.gov.ru/document/0001202405070015 (дата обращения: 10.06.2026).

3. Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/taxation/reference_work/conception_vnp/ (дата обращения: 10.06.2026).

4. Распоряжение ФНС России от 24.10.2025 № 407@ «О проведении пилотного проекта по привлечению медиаторов при урегулировании разногласий, возникающих в налоговых правоотношениях». [Электронный ресурс]. URL: https://www.klerk.ru/doc/671868/ (дата обращения: 11.06.2026).

5. Сведения об организации и проведении камеральных и выездных проверок: форма № 2-НК (по состоянию на 01.01.2023, 01.01.2024, 01.01.2025, 01.01.2026). ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 10.06.2026).

6. Итоги деятельности ФНС России за 2022–2024 гг. ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/effectiveness/ (дата обращения: 10.06.2026).

7. Адвокатова А. С. Налоговый контроль в условиях модификации отношений налоговых органов и налогоплательщиков. / дис. … канд. экон. наук: 08.00.10. - М., 2019.

8. Алиев Б. Х. Налоги и налоговая система Российской Федерации. / учебное пособие. - М.: ЮНИТИ-ДАНА, 2017.

9. Аношина Ю. Ф. Оценка эффективности контрольной деятельности налоговых органов // Russian Journal of Management. – 2022. – № 1. – c. 11-15. – doi: 10.29039/2409-6024-2022-10-1-11-15.

10. Арзуманова Л. Л. Онлайн-медиация как одна из альтернативных форм урегулирования публично-правового спора // Право и цифровая экономика. – 2021. – № 4. – c. 45-49.

11. Болдинова Е., Ерасов А., Криулин А. Договориться с налоговой – это не то, что вы подумали, а новое направление государственной политики // Административное право. – 2021. – № 3.

12. Воронцова И. В., Рахматуллина Р. М. Преимущества и недостатки процедуры медиации в России // Современное право. – 2025. – № 4. – c. 101–104.

13. Денисов И.В., Цалковский В.Л., Сураев Н.С. Движение рынка в сегменте e-commerce: будущее за маркетплейсами // Экономика, предпринимательство и право. – 2023. – № 6. – c. 1803-1816. – doi: 10.18334/epp.13.6.117845.

14. Дзанкисова И. Х., Тадтаева В. В. Выездные налоговые проверки в системе налогового контроля в условиях цифровизации // Экономические науки. – 2025. – № 8. – c. 249-258.

15. Журавлёва И. А. Опыт мировой практики современной модели института медиации: реалии и возможности развития процедуры медиации в России // Аудит и финансовый анализ. – 2015. – № 1. – c. 380–386.

16. Журавлёва И. А. Альтернативные механизмы досудебного урегулирования налоговых споров в России. / Вопросы теории и практики налогообложения: сб. науч. ст. Вып. 13 / под общ. ред. Л. И. Гончаренко. - М.: Дашков и К°, 2016. – 53-61 c.

17. Зайцева Ю. А. Реально ли введение обязательной медиации в Российской Федерации // Третейский суд. – 2025. – № 1/2. – c. 267–275.

18. Зарипов В.М. Время новых налоговых решений // Закон. – 2024. – № 11. – c. 23-28. – doi: 10.37239/0869-4400-2024-21-11-23-28.

19. Карамышев Д. А. Институт налоговых омбудсменов как способ досудебного урегулирования налоговых споров // Налоги. – 2024. – № 3. – c. 21–26.

20. Курочкин Д. А. Медиация в налоговых спорах: перспективы развития в России и других государствах БРИКС // Российский юридический журнал. – 2017. – № 5. – c. 189–204.

21. Ляпина Т. М. Налоговое администрирование. / учебное пособие для вузов. 2-е изд., перераб. и доп. - М.: Юрайт, 2023. – 235 c.

22. Майбуров И. А. Налоговая политика. Теория и практика. / учебник для магистрантов. - М.: ЮНИТИ-ДАНА, 2017. – 519 c.

23. Мороз В. В., Мороз С. В. Расчёт эффективности работы налоговых органов // Бизнес в законе. – 2015. – № 5. – c. 209–214.

24. Мороз В. В., Долатова Д. З. Налоговое и таможенное регулирование в ОЭЗ // Проблемы экономики. – 2024. – № 4. – c. 230-235.

25. Мошкин А. Медиативный подход в налоговых спорах // ЭЖ-Бухгалтер. – 2023. – № 43.

26. Петрушина О. В., Новосельский С. О., Жиляков Д. И. Оценка эффективности выездных налоговых проверок как формы налогового контроля // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2023. – № 3. – c. 178–190.

27. Савостьянова С. А., Афонин К. Ю. Выездные налоговые проверки: современные реалии, эффективность, проблемы и пути их решения // Проблемы экономики. – 2023. – № 3. – c. 36-43.

28. Староверова О. В. Процессуальные аспекты выездных налоговых проверок: отдельные проблемы правового регулирования // Вестник Московского университета МВД России. – 2023. – № 4. – c. 231-233.

29. Грундель Л. П., Гончаренко Л. И., Засько В. Н. Трансформация налоговой политики в условиях технологического суверенитета промышленности. / монография. - М.: Дашков и К°, 2024. – 215 c.

30. Халимендик В. Б. Эффективность особых экономических зон для социально-экономического развития региона // Экономика, предпринимательство и право. – 2025. – № 2. – c. 861–874.

31. Цветкова Е. А. Налоговый мониторинг как способ досудебной защиты прав налогоплательщиков // Налоги. – 2023. – № 4. – c. 36-38.

32. Выездные налоговые проверки в 2025 году: тонкости и изменения. Модульбанк. 2024. 25 декабря. [Электронный ресурс]. URL: https://delo.modulbank.ru/laws/vyezdnye-proverki-nalogovoj (дата обращения: 10.06.2026).

33. Даниил Егоров подвёл итоги налоговых поступлений за 10 месяцев 2025 года. ФНС России. 2025. 20 ноября. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/news/activities_fts/16583181/ (дата обращения: 10.06.2026).

34. Итоги контрольной деятельности ФНС в 2024 году. Клерк.ру. 2025. 12 марта. [Электронный ресурс]. URL: https://www.klerk.ru/buh/articles/641430/ (дата обращения: 10.06.2026).

35. Налоговая реальность в цифрах и фактах 2025–2026. Правовест Аудит. [Электронный ресурс]. URL: https://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/nalogovaya-realnost-v-tsifrakh-i-faktakh/ (дата обращения: 10.06.2026).

36. Налоговые споры в арбитражных судах в 2024 году. LawFirm.ru. [Электронный ресурс]. URL: https://m.lawfirm.ru/comments/index.php?id=29395 (дата обращения: 10.06.2026).

37. Налоговый мониторинг. ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/taxation/taxes/nm/ (дата обращения: 10.06.2026).

38. Обзор налоговых споров от ФНС за I квартал 2025 года. Buh.ru. [Электронный ресурс]. URL: https://buh.ru/articles/obzor-nalogovykh-sporov-ot-fns-za-1-kvartal-2025-goda/ (дата обращения: 10.06.2026).

39. Подведены итоги работы по досудебному урегулированию за 9 месяцев 2025 года. ФНС России. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn63/apply_fts/pretrial/16590831/ (дата обращения: 10.06.2026).

40. ФНС увидела сокращение дробления бизнеса после амнистии. РБК. 2025. 23 ноября. [Электронный ресурс]. URL: https://www.rbc.ru/rbcfreenews/692405589a79473d7e915c84 (дата обращения: 10.06.2026).

Страница обновлена: 21.07.2026 в 15:47:35

Download PDF | Downloads: 2

Tax control and business development: unity and struggle of opposites

Zhuravlyova I.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

The article assesses the dual impact of tax audit measures on business development in the Russian Federation. Using official statistical tax reporting data to track the dynamics of tax authorities' audit work for 2022–2025, the author notes that there is a shift from a mass audit model to a targeted, risk-based, and preventative administration model, ensuring the unshadowing of the economic activity in line with the state's national goals.

However, despite this declining trend in tax audits, the specific audit burden on business entities is simultaneously increasing, resulting in an overall increase in the tax burden. Average additional assessments per successful on-site audit of an organization reached 94 million rubles, and the likelihood of a favorable appeal outcome for taxpayers at various stages of tax dispute resolution is steadily declining. The article develops a hypothetical tax control balance index, constructed by normalizing two sets of indicators reflecting budget interests and the financial and economic conditions of business activity. Calculating the index revealed that the sweet spot was reached in 2023–2024, after which a fiscal bias in tax policy emerged in the control block. The author proposes ways to achieve a compromise in the tax and legal framework for tax entities, including the legislative consolidation of pre-audit analysis, the active implementation and development of tax mediation, and the calibration of preventive formats for small and medium-sized businesses. The article will be of interest to researchers and practitioners specializing in both taxation and tax administration as a component of the overall tax system, as well as to business entities.

Keywords: tax control, field tax audits, desk tax audits, tax monitoring, de-shadowing of the economy, tax risks, tax disputes, tax mediation, balance index

JEL-classification: H21, H26, H32, K34

References:

Advokatova A. S. (2019). Tax control in the context of the modification of relations between tax authorities and taxpayers

Aliev B. Kh. (2017). Taxes and the tax system of the Russian Federation

Anoshina Yu. F. (2022). Monitoring Performance Assessment Tax Authorities. Russian journal of management. 10 (1). 11-15. doi: 10.29039/2409-6024-2022-10-1-11-15.

Arzumanova L. L. (2021). Mediation as One of the Alternative Forms Settlement of a Public Law Dispute. Pravo i tsifrovaya ekonomika. (4). 45-49.

Boldinova E., Erasov A., Kriulin A. (2021). Negotiating with the tax service is not what you thought, but it is a new direction of government policy. Administrativnoe pravo. (3).

Denisov I.V., Tsalkovskiy V.L., Suraev N.S. (2023). Market movement in the e-commerce segment: the future belongs to marketplaces. Journal of Economics, Entrepreneurship and Law. 13 (6). 1803-1816. doi: 10.18334/epp.13.6.117845.

Dzankisova I. Kh., Tadtaeva V. V. (2025). On-site Tax Audits in the Tax Control System in the Context of Digitalization. Economic sciences. (8). 249-258.

Grundel L. P., Goncharenko L. I., Zasko V. N. (2024). Transformation of tax policy in the context of technological sovereignty of industry

Karamyshev D. A. (2024). The Tax Ombudsman Institution as a Means of Pre-Trial Settlement of Tax Disputes. Taxes (Nalogi). (3). 21–26.

Khalimendik V. B. (2025). Effectiveness of Special Economic Zones in Regional Socio-Economic Development. Journal of Economics, Entrepreneurship and Law. 15 (2). 861–874.

Kurochkin D. A. (2017). Mediation in Tax Disputes: Development Prospects in Russia and Other BRICS Countries. Rossiyskiy yuridicheskiy zhurnal. (5). 189–204.

Lyapina T. M. (2023). Tax administration

Mayburov I. A. (2017). Tax policy. Theory and practice

Moroz V. V., Dolatova D. Z. (2024). TAX AND CUSTOMS REGULATION IN THE SEZ. The problems of Economy. (4). 230-235.

Moroz V. V., Moroz S. V. (2015). The Calculation of the Efficiency of the Tax Authorities. Ekonomicheskie tsikly i dinamika sliyaniy i pogloscheniy // Ciberleninka. (5). 209–214.

Moshkin A. (2023). Mediation approach in tax disputes. EZh-Bukhgalter. (43).

Petrushina O. V., Novoselskiy S. O., Zhilyakov D. I. (2023). Evaluation of the Efficiency of On-Site Tax Checks as a Form of Tax Control. Proceedings of the South-Western State University. Series: Economy. Sociology. Management. 13 (3). 178–190.

Savostianova S. A., Afonin K. Yu. (2023). On-site tax audits: modern realities, efficiency, problems and ways to solve them. Problemy ekonomiki. 19 (3). 36-43.

Staroverova O. V. (2023). Procedural Aspects of Pre-Verification Analysis in the Implementation of Field Tax Events. Vestn. Moscow time. University of the Ministry of Internal Affairs of Russia. (4). 231-233.

Tsvetkova E. A. (2023). Tax Monitoring as a Means of Pre-Trial Protection of Taxpayers’ Rights. Taxes (Nalogi). (4). 36-38.

Vorontsova I. V., Rakhmatullina R. M. (2025). Advantages and Disadvantages of Mediation Procedure in Russia. The modern law. (4). 101–104.

Zaripov V.M. (2024). Time for New Tax Solutions. Law (zakon). (11). 23-28. doi: 10.37239/0869-4400-2024-21-11-23-28.

Zaytseva Yu. A. (2025). Is Introduction of Mandatory Mediation in the Russian Federation Realistic?. Treteyskiy sud. (1/2). 267–275.

Zhuravlyova I. A. (2015). Experience of the World Practice of the Modern Model of Mediation Institute: Realities and Opportunities of the Mediation Procedure in Russia. Audit and financial analysis. (1). 380–386.

Zhuravlyova I. A. (2016). Alternative mechanisms for pre-trial settlement of tax disputes in Russia