Финансовые ограничения развития транспортной составляющей Северного морского пути

Котов С.А.1 ![]()

1 Государственный университет морского и речного флота им. адмирала С.О. Макарова, Санкт-Петербург, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

В статье рассматриваются вопросы финансовых ограничений, влияющих на реализацию ключевых стратегических инициатив в области развития российского судостроения в целях достижения целевых параметров развития Северного морского пути. Исследуется динамика грузооборота, объемов судостроения и его финансового обеспечения в части гражданского флота. Отмечается, что в условиях активизации обновления мирового флота, сложившейся на глобальном рынке, и слабости собственного производственного потенциала Россия рискует потерять ключевое стратегическое преимущество арктического транспортного коридора. Объемы инвестиционных программ, реализуемых через механизм субсидирования процентных ставок, являются выгодными в первую очередь для финансовых институтов, при этом увеличивая долговую нагрузку и снижая рентабельность капитала в промышленных отраслях. Ставится вопрос выделения целевого финансирования для реализации крупных промышленных проектов при долгосрочно зафиксированных условиях предоставления капитала

Ключевые слова: судостроение, субсидирование, Северный морской путь, финансирование проектов, ограничение финансовых издержек

JEL-классификация: R42, G38, L91, O18, Q56

Введение. В последние годы все больше внимания уделяется масштабным проектам транспортного освоения арктических регионов России и повышению эффективности Северного морского пути (СМП). Бюджет программ развития этого направления ежегодно составляет сотни миллиардов рублей, значительная часть которых, согласно структуре финансирования национальных проектов, должна формироваться из рыночных источников. Область арктических территорий приобретает все более значимую роль для обеспечения бесперебойного, конкурентного транспортного сообщения, освоения новых экономических активов и поддержания темпов развития мировой экономики.

В материалах исследования представлен анализ сложившейся в отрасли судостроения ситуации, акцентируется внимание на обеспечении финансированием процесса обновления флота и развития транспортной инфраструктуры в арктической зоне, а также на механизме реализации этого финансирования. На основании полученных данных обозначены основные риски и ограничения, снижающие эффективность национальный проектов и программ развития в этой области.

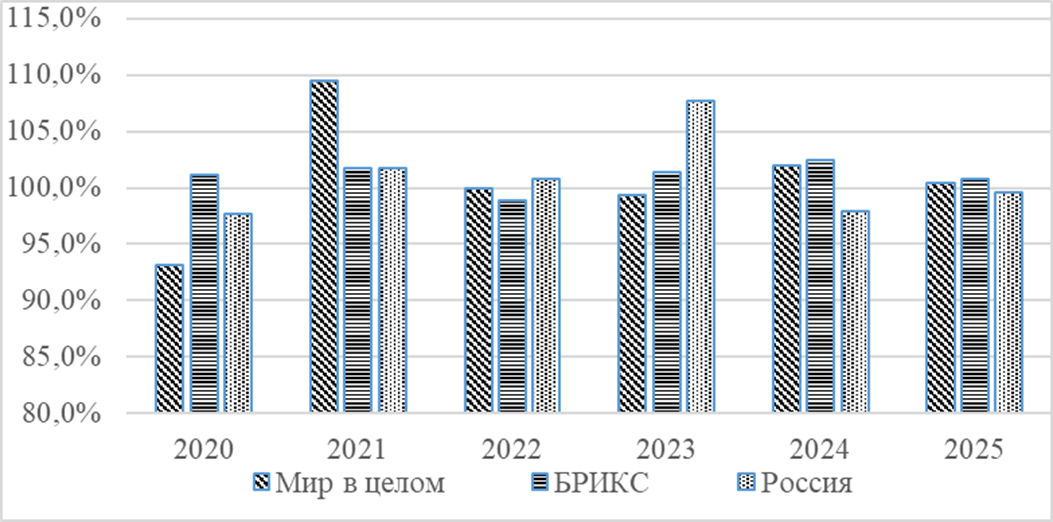

Основная часть. Темпы развития морской составляющей мировой торговли, после спада объемов в период пандемии, прошли восстановительный тренд и вошли в стадию коррекции в 2024-2025 годах, что усугубляется неопределенностью условий мировой торговли. Превысив в 2025 году 12,4 млрд. метрических тонн грузооборот, по оценкам UNCTAD, в 2025 году увеличился символически на 0,5%. События начала 2026 года проецируют рецессию в мировой экономике на ближайшие годы и создают новые вызовы для обеспечения бесперебойного трансфера товаров и ресурсов. Динамика грузооборота морских портов России демонстрировала устойчивую тенденцию к росту, который в 2024 году сменился некоторой коррекцией (рис. 1), продолжившейся в 2025 году дополнительно на 0,4% г/г. При этом номенклатура грузов, снижавших свою долю в грузообороте сильно различалась по годам, что определялось как проблемами с организацией мультимодальных грузопотоков, так и конъюнктурой спроса на мировых рынках.

Рис. 1. Динамика объемов грузооборота российских портов на фоне данных по мировой динамике и портам стран БРИКС

Источник: Составлено автором на основании данных UNSTAD, АМТП

Объёмы перевозок по СМП неуклонно росли последние годы, увеличиваясь в среднем на 4% ежегодно, однако в 2025 году этот регион также затронула коррекция более чем на 2%. Следует отметить, что значительная доля этих потоков связана с северным завозом, развитием прибрежных территорий и экспортом углеводородов. На собственно транзит даже официально приходится лишь около 8% от валовых объемов грузоперевозок (в 2025 году только 3,1 млн. тонн), а с учетом экспорта углеводородов из портов на Балтийском море эта доля сокращается почти вдвое. Такая ситуация объясняется как ограниченностью флота, способного осуществлять плавание в арктической зоне, так и усилением санкционного давления, которое косвенно отражается на потенциальных объемах транзита. Для обеспечения более масштабных перевозок на рынке отсутствуют в достаточном количестве как суда высокого ледового класса, так и инфраструктурные составляющие флота – ледоколы и спасательные суда, завершение строительства которых в изначально запланированном объеме ожидается лишь в 2030 году и может быть сдвинуто еще дальше «вправо».

Структура флота, обеспечивающего перевозки по СМП ориентирована на типы грузопотоков, где преобладают добываемые в арктической зоне углеводороды, в то же время возрастающие риски транзита через Балтийское море, как один из основных логистических каналов (более 30% за 2025 год), требуют формирования альтернативных маршрутов и для других грузов.

Проект «Север-Юг», который частично способен принять на себя грузопотоки, в настоящее время ориентирующиеся на порты Северо-Запада страны, долгое время находился в стадии ревизии логистических ресурсов и расшивки «узких мест» на внутренних водных путях Волго-Балтийского и Волго-Каспийского водных бассейнов. Последние события на Ближнем Востоке формируют риски полной потери этим проектом своего потенциала. Это еще раз подтверждает уязвимость стратегии ориентации на международных посредников при строительстве логистических коридоров с учетом наличия собственных альтернатив.

При этом диверсификация грузопотоков на Северо-Западе остается актуальной задачей, но из-за масштабности проектов и ограниченности финансовых возможностей сильно затягивается. Так, актуальный проект терминала Тулома пока не реализуется из-за корректировки параметров, с целью увеличения первоначальной мощности терминала. Немаловажными факторами в этих процессах являются ограниченность бюджетов проектов и их длительная окупаемость [3].

Экспортные линии с Балтийского направления, ориентированные на транзит мощности СМП и потенциал развития арктических регионов могут эксплуатировать единую мультимодальную сеть, а значит, совокупность грузопотоков обретет дополнительный инструментарий корректировки, в зависимости от возможностей и потребностей транспортных маршрутов. Наиболее востребованными в этом случае могут стать балкеры арктического класса, на уровне не ниже Arc5, которые в настоящее время в российском флоте отсутствуют. Производство их на базе российских судостроительных мощностей в ближайшие годы обоснованно не осуществимо [20].

Таким образом, на основе анализа ряда тенденций развития транспортной отрасли в Северно-Западном регионе, можно сделать вывод о востребованности пересмотра параметров Плана развития СМП на период до 2035 года в части увеличения возможностей экспорта контейнерных, генеральных и сыпучих грузов через арктические порты европейской России. В этой связи важным является не только формирование судостроительных кластеров по созданию крупнотоннажного флота, но и расширение программ строительства специализированного флота на внутренних водных путях, который способен обеспечить гибкость логистических потоков в рамках Волго-Балтийского и Беломор-Онежского водных бассейнов. Этим определяется изучение в рамках исследования не только механизмов обеспечения строительства морского крупнотоннажного флота, но и судов речного и «река-море» классов, что существенно расширяет базу для сравнения реализуемых мер поддержки.

Морская логистика на арктическом регионе России представлена двумя основными маршрутами: западным и восточным, относительно инфраструктурных комплексов на Ямале и в Обской губе. Первый носит круглогодичный характер и не требует постоянного задействования судов высокого ледового класса для обеспечения плавания. В настоящее время он используется в системе экспорта углеводородов и в первую очередь сжиженного природного газа (СПГ) через промежуточную перевалку на обычные танкеры-газовозы в районе Мурманска. Затраты на экспорт в Азию, в частности в индийские порты, в этом случае, согласно расчетам ЦНИИМФ [23], составляют в зависимости от выбранного маршрута от 129$/тонну при движении через Суэцкий канал до 138 $/тонну за тонну при маршруте через мыс Доброй Надежды. Удорожание при использовании судов низкого ледового класса, в частности arc4, к которым относится ряд газовозов, обслуживающих экспорт, носит незначительный характер – менее 4% от стоимости транспортировки, тогда как при использовании судов высокого арктического класса, в частности arc7, эти затраты вырастаю дополнительно на 20% по короткому маршруту и на 36% при обходе Африки.

Восточный путь, оказывается более дорогим, как из-за ледовой обстановки, требующей поддержки ледокольного флота даже с использованием судов высокого ледового класса, как, например, arc7 проекта SN2366, так и в связи с ограниченностью самого ледового флота, что увеличивает затраты на его фрахт и обслуживание. Оценка затрат на транспортировку по этому маршруту в 187$/тонну до индийских портов хоть и не существенно превышает путь вокруг Африки, но при этом проигрывает в подготовленности. Выигрыш во времени при поставках в Индию через СМП практически отсутствует, а удельные затраты на перевозку одной тонны СПГ через Суэцкий канал и мыс Доброй Надежды с использованием трансшипинга выше на 1 сутки плавания на 37% и 25% соответственно.

При транспортировке в Китай выигрыш во времени и затратах, за счет более короткого расстояния, проявляется, однако нехватка транспортного флота, а также ледокольных мощностей для регулярного движения по восточному маршруту создает большие риски сбоев в ритмичности поставок, чем по более длинному западному направлению, что и определяет выбор азиатских покупателей. Ритмичность поставок становится определяющим фактором при выборе маршрута. Для обеспечения бесперебойности поставок по восточному маршруту запланировано строительство танкерного флота высокого ледового класса, однако другие типы крупнотоннажных судов для Арктики на отечественных верфях строить пока негде.

Таким образом можно заключить, что использование флота с высокими характеристиками прохождения арктических льдов (arc7 и выше) экономически целесообразно лишь при их эксплуатации в сложной ледовой обстановке. Как следствие, для экспорта в Китай и ряд стран Юго-Восточной Азии следует обеспечить формирование транспортного хаба и на восточной границе арктической зоны России, который позволит реализовать преимущества значительного объема неарктического танкерного флота на рынке фрахта.

Экспорт по восточному направлению продуктов, не связанных с углеводородами представляется в настоящее время экономически слабо обоснованным. Угольные и рудные месторождения потребуют специализированного балкерного флота, однако использование их с адекватной рентабельностью по схеме кругового рейса с минимизацией порожнего пробега, в настоящее время недоступно из-за секционных ограничений. Перегрузка же подобных типов грузов в открытом море в настоящее время слишком дорого и рискованно с технологической точки зрения и остается уделом скорее фантастики, чем реальной логистики.

Танкерный флот, действующий под нейтральным флагом и выполняющий функцию «теневого» все в большей степени подвергается ограничениям [17], что повышает актуальность развития своих транспортных мощностей в условиях создания прямых платежных систем с ключевыми потребителями Азиатско-Тихоокеанского региона и совершенствованием механизмов страхования грузов. Высокий мировой спрос на минеральные удобрения, основой производства которых является природный газ, дополняется и увеличением спроса на конечную продукцию аграрной отрасли, однако балкеры-зерновозы также пока находятся лишь в проекте.

Рост стоимости строительства и эксплуатации флота, в рамках продолжающихся программ финансовой поддержки и субсидирования процентных ставок, приводит к существенному «утяжелению» для отечественной экономики реализации таких проектов. В мае 2025 года Правительство расширило параметры программы [4], запланировав выделить на развитие судостроения в ближайшие 5 лет 500 млрд. руб. субсидий. Этот объем предназначен для финансирования всех направлений реализации судостроительных задач, предусмотренных программой развития, а также национальным проектом «Промышленное обеспечение транспортной мобильности», который предполагает достижение к 2030 году уровня технологического суверенитета в судостроении в 45%. Этот уровень суверенитета – наименьший, из заложенных в национальный проект. Суверенитет в авиастроении, также существенно завязанного на импортных комплектующих, обозначен на уровне 50%, а ж/д транспорт и универсальные модульные платформы – на уровне 80%. Такой разрыв в целевых показателях служит прямым признанием Правительством РФ слабости нынешней материальной базы и технологической вооруженности в области гражданского судостроения.

С учетом зависимости даже АО «Государственная транспортная лизинговая компания» (далее АО «ГТЛК») от внешнего финансирования в форме кредитов и эмиссии локальных облигаций с рыночной купонной доходностью, которые занимают более 80% портфеля лизинговых сделок компании, а также полагая, что стоимость нового флота на российском рынке не может быть ниже мировой, то выделяемых средств, очевидно, не хватит на обеспечения даже базового сценария [18]. Потребность в атомном ледокольном флоте также на 50% должна обеспечиваться внебюджетными источниками [1, п.5], а в обычных ледоколах – только за счет внебюджетных средств.

Закредитованность отрасли морского транспорта в настоящее время находится на достаточно высоком уровне. С учетом еще более плачевной ситуации с долговой нагрузкой в отрасли рыбопромыслового хозяйства, также активно задействованной в обновлении флота, давление на экономические результаты бизнеса, предполагающее перераспределение финансовых потоков в пользу банков и иных институтов финансового рынка, в значительной степени снижает текущую привлекательность реализации стратегии.

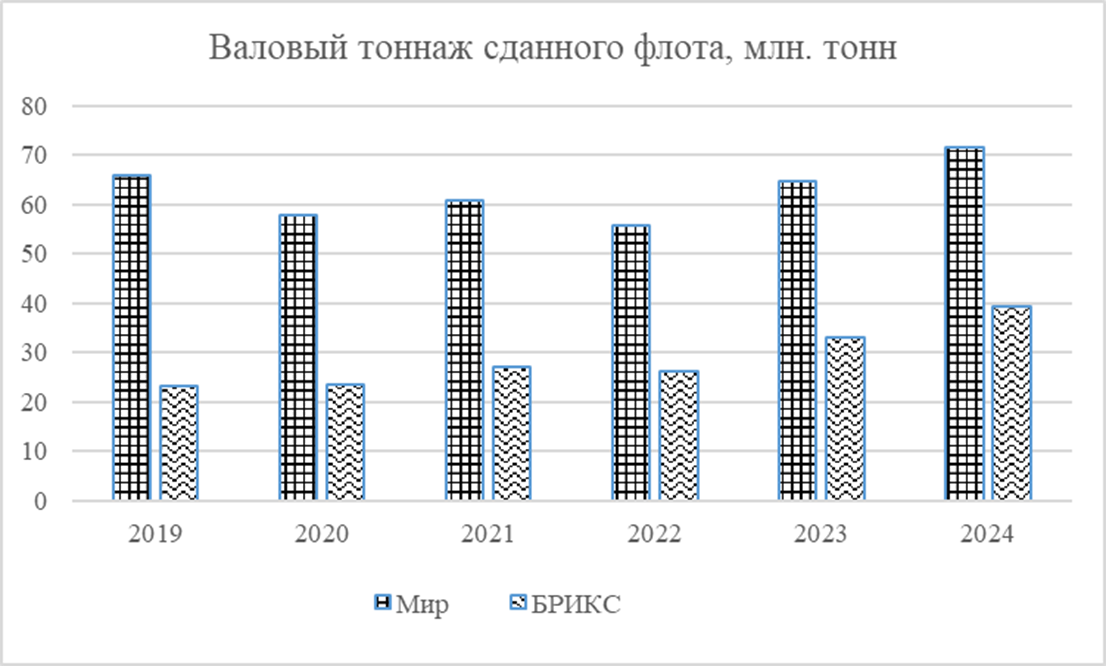

Изначально проекты развития предполагали, что часть флота будет строиться на зарубежных мощностях, в первую очередь на базе корейских и китайских верфей, однако в настоящее время эти планы кажутся все более нереалистичными в связи с санкционными ограничениями. В мировой отрасли судостроения в последние годы наблюдается поступательный рост спроса на обновление флота (рис. 2), а значит и стоимости новых транспортных мощностей.

Рис. 2. Динамика объемов сданного флота по валовому дедвейту

Источник: составлено автором на основании данных UNSTAD

По мнению аналитиков, отрасль морских грузоперевозок запустила инвестиционный цикл, следующий за всплеском активности 2003-2008 годов. Это связанно в первую очередь с очередной перестройкой мировой экономической системы, где формирование макрокластеров и разрушение глобализационных цепочек требует поддержки масштабных и дешевых перевозок в интересах национальных экономик на этапах перераспределения производственного капитала. В этой связи экономическое сотрудничество в рамках БРИКС в части реализации транспортных связей не может не вызывать опасений. В настоящее время китайские верфи обеспечивают 54,5% всего производства транспортного флота в мире, тогда как на весь БРИКС приходится 55%, таким образом вклад прочих участников, включая Россию, в этот показатель лишь около 0,5% [16].

Эти факторы говорят о стремлении Китая сформировать контроль над морскими логистическими каналами в рамках нарождающегося макрокластера и его взаимодействия с другими экономическими центрами. Вспоминая цепочку формирования стоимости М. Портера [26] и учитывая роль морского транспорта в глобальном экономическом лидерстве [25] очевидно, что Россия ввязалась в борьбу за контроль над ключевыми факторами успеха, где из преимуществ у нее лишь собственный ледокольный флот и формирующиеся компетенции в строительстве судов арктического класса. Признавая слабую конкурентную позицию на рынке массового судостроения следует сконцентрировать усилия отрасли на нишевых задачах, в части арктического флота и судов река-море. В то же время нельзя не отметить, что основной угрозой остается недостаточная активность в фактической реализации проектов в условиях финансово привлекательных в краткосрочном периоде альтернатив [15].

Обновление флота каждые 10-15 лет является нормальным для отрасли и экономически целесообразным решением, при этом старые суда продолжают свою деятельность, поступая на рынок по цене от 40 до 60% рыночной стоимости нового судна. В российских реалиях значительной (более 70%) доли устаревшего флота возникает насущный выбор – формирование самостоятельных мощностей производства и попытка обеспечить себя собственными транспортными мощностями, воссоздав индустриальный потенциал с прицелом на будущее или поиск на рынке доступного устаревшего флота в интересах текущих экспортных задач.

В этой связи очевидным является проблема выхода российской транспортной отрасли на цикл масштабного обновления в период пиковых цен судостроения на мировом рынке. В такой ситуации с особой силой проявляют себя финансовые факторы, определяющие конкурентоспособность отечественной отрасли судостроения. Среди таких факторов следует выделить рост величины долговой нагрузки на верфи и судоходный бизнес; высокий уровень затрат на финансирование строительства новых судов, а также ограниченность эффективных инструментов финансирования, доступных широкому кругу заказчиков. Реализация воздействия этих факторов формирует перед российской моделью судостроения ряд ограничений.

Нехватка финансирования под судостроительные проекты

Одной из основных проблем обеспечения исполнения государственных программ в области судостроения является нехватка финансирования, вызванная в первую очередь ростом стоимости производственных процессов и зарубежных компонентов. Проведенная в 2019-2021 годах оценка стоимости крупнотоннажных судов к моменту реализации существенно скорректировалась. Точных цифр специалисты отрасли стараются не приводить, так как они индивидуальны по каждому проекту, однако общий уровень удорожания от 50 до 100% присутствует в большинстве исследований [13; 16; 24]. Причины роста цены – комплексные и носят взаимосвязанный характер. В первую очередь это сложности с поставками необходимого оборудования, закупка которого сопровождается большими объемами транзакционных потерь, это в свою очередь приводит к сдвигам сроков производства, что замедляет оборот капитала судостроительных компаний и снижает эффект масштаба, к тому же замедление и удорожание строительства приводит к снижению привлекательности отдельных проектов и отказу заказчиков от строительства последующих судов в серии. Эта ситуация негативно влияет и на производителей судового оборудования, которые не могут определить масштабы рынка и, как следствие, – не спешат инвестировать в ускоренное импортозамещение.

В части строительства арктического флота рост затрат также высок: первые отечественные суда-газовозы ледового класса проекта SN2366 получили корректировку субсидии с 20% до 32,17% от стоимости контракта еще в 2022 году [7, Приложение №1]. Можно предположить, что тогда государство попробовало компенсировать возрастание затрат в связи с переносов значительной части производственных процессов с верфей Samsung Heavy Industries на российскую верфь ССК «Звезда». таким образом за период с 2019 по 2022 год удорожание проекта можно оценить в минимум 50%, да и последующие переносы сроков сдачи судна не могли не отразиться на его стоимости.

В качестве еще одного косвенного подтверждения удорожания производства арктических судов можно отметить рост стоимости арктических атомных ледоколов, где ледокол проекта 22220 Арктика», введенный в эксплуатацию в 2020 году обошелся бюджету в 37 млрд. руб., а последующие суда проекта, в частности «Якутия», введенный в эксплуатацию через 4 года, оценивался уже в 51 млрд. руб. Также в настоящее время на верфи Zhenjiang Huigang Machinery Equipment (Китай) заложены буксиры ледового класса arc4, что также делается в интересах инфраструктуры российской Арктики.

Наконец нельзя не отметить проблему с балкерами-зерновозами, освещавшуюся в СМИ в середине 2025 года, когда АО «Росагролизинг» и Объединённая судостроительная корпорация согласовали строительство первых 10 судов на Китайских верфях в связи с трёхкратной разницей в цене аналогичного судна, произведенного на мощностях отечественного судостроительного комплекса [19].

Столкнувшись с дефицитом бюджета и быстрым ростом стоимости строительства флота на отечественных верфях, Правительство РФ в декабре 2025 года актуализировало стратегический план развития гражданского судостроения до 2038 года. Документ предполагает строительство более 2 тыс. гражданских судов разных типов, однако фактически финансированием обеспечено лишь около трети из них, остальные рассматриваются как перспективный спрос. При этом на фоне увеличения прогнозируемой потребности во флоте отмечается, что по 79 судам контракты не были подтверждены со стороны заказчика.

Совокупная стоимость строительства финансируемых судов из общего плана оценивается в 3,3 трлн руб. Финансирование из федерального бюджета составит 1,14 трлн руб., средства компаний-заказчиков — 1,87 трлн руб. Еще 290 млрд руб. будут привлечены через лизинговые механизмы. Таким образом лизинг занимает лишь около 9% от общего объема планируемых для поддержания развития отрасли финансовых ресурсов, при том что этот механизм считается наиболее гибким для реализации долгосрочных капиталоемких проектов, позволяющий сочетать в себе экономическую обоснованность и длительные сроки погашения обязательств.

Следует отметить, что примером сокращения возможностей финансирования судостроительных проектов со стороны государства стала реализация «Программы льготного лизинга судов» [5], утвержденная в 2023 году. Уже к концу года она подверглась первой корректировке, когда, в частности, число крупнотоннажных судов проекта SC40S (Handysize) было сокращено с 5 до 3, а в декабре 2025 года от их строительства вообще было решено отказаться [6]. Во многом это было связанно с высокой стоимостью таких судов, что не позволяло обеспечить экономическую целесообразность их строительства для покупателя, даже в условиях существенного субсидирования ставок. При этом сокращению подверглись в первую очередь объемы ожидаемого заемного финансирования, которые были снижены с 85 млрд. руб. до 27 млрд. или более чем на 68%, тогда как предельная величина средств Фонда национального благосостояния (ФНБ), инвестируемая в программу была уменьшена лишь на 28% до 98 млрд. руб.

Ограниченность финансирования для развития судостроительной отрасли является фактором постоянного давления на динамику производственных процессов. Отсутствие гарантий в компенсации затрат, удорожание стоимости исполнения контрактов и неэффективность в этих условиях планирования долгосрочных экономически обоснованных транспортных проектов — все это создает замкнутый цикл бесконечного роста издержек.

Высокая стоимость привлекаемых на рыночных условиях финансовых ресурсов

В условиях значительной зависимости от импорта оборудования из Китая и других стран, где стоимость экспортируемой продукции определяется рыночным ценообразованием, закредитованности судоходной отрасли, а также ограниченности внутренних судостроительных мощностей и высокого уровня ключевой ставки, активизация процессов развития в отрасли без значительного управленческого вмешательства государства не представляется осуществимой.

Механизм субсидирования, при всех своих преимуществах, имеет в сложившихся условиях существенный недостаток — средства, достающиеся банковскому сектору в качестве доходов от финансирования лизинговых и кредитных сделок, не идут в развитие экономики, так как оказываются слишком дороги для большинства клиентов. Их основное размещение – государственные займы и иные программы государственной поддержки, в частности льготная ипотека. Такое распределение финансовых потоков создает риски будущих диспропорций, приучает кредитные институты к стабильным и гарантированным доходам, побуждая их лоббировать сохранение сложившегося «статус-кво».

Нужно отметить, что с учетом совокупности государственных программ поддержки через механизм субсидирования потери государства от компенсации 1% ключевой ставки превышают четверть триллиона рублей в год. При этом текущий уровень ключевой ставки превышает нормальную рентабельность судостроительной отрасли на 5-8%, не позволяя организациям использовать иные формы привлечения капитала.

Рассматривая непосредственно программы судостроительной поддержки, можно выделить два основных инструмента – это субсидирование части стоимости судна в рамках установленных лимитов и субсидирование процентных ставок при долгосрочном финансировании с использованием механизмов лизинга.

Сравнивая модели финансовой поддержки через показатель переплаты заказчика за судно, при условии лизингового договора на 10 лет, можно отметить, что разовая субсидия в 20% стоимости нового судна (используется для поддержки строительства крупнотоннажного флота [7]) предполагает в нынешних уровнях ключевой ставки переплату на уровне 100% от его стоимости контракта, а при сроке лизинга в 25 лет – 390%, тогда как субсидирование 2/3 ключевой ставки в лизинговом платеже [8] дает существенную экономию судовладельцам, предполагая переплату менее 40% на горизонте 10 лет. Однако субсидирование ставок объективно снижает возможности финансирования большого объема судостроительных проектов из-за высокого уровня финансовой нагрузки и дефицитности бюджета в последние годы.

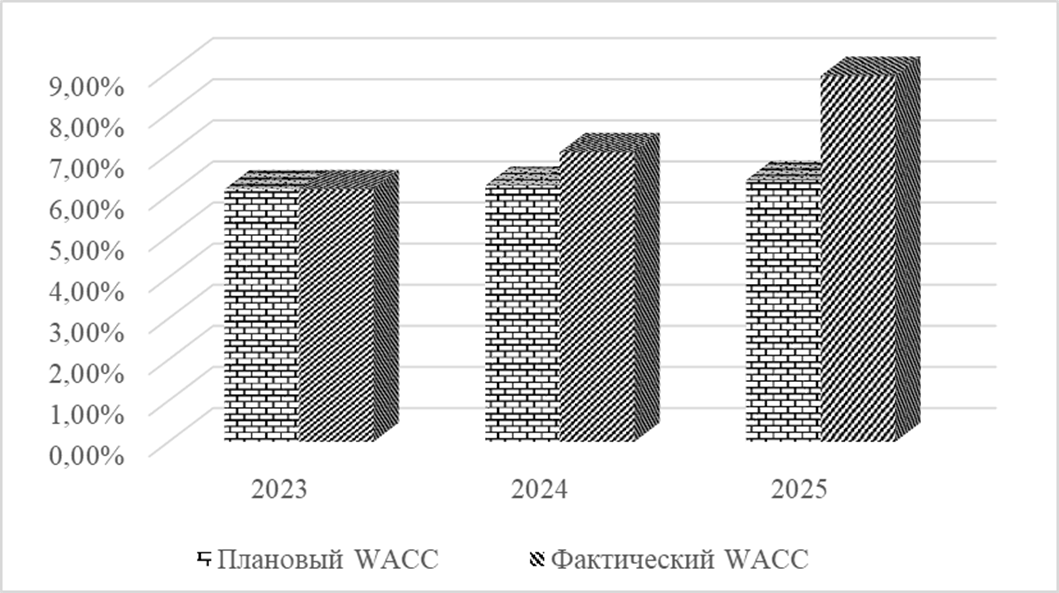

Внесение изменений в «Программу льготного лизинга гражданских судов водного транспорта» [6] в конце 2025 года отразило как нехватку в бюджете финансового ресурса, так и слишком высокую нагрузку на проекты в связи с превышением ключевой ставки над ранее заложенным уровнем. Так, грузовой флот предполагалось строить при ключевой ставке не сильно превышающей проектные 7,6%, однако контракты, заключенные в 2023 году при уровнях 7,5-8,5% очень скоро столкнулись с запредельными для отрасли уровнем в 21%, что привело к ощутимому росту средневзвешенной стоимости капитала по проектам (рис. 3). Как следствие, платежи по заемному финансированию к концу 2025 года выросли почти вдвое от ранее заложенных в проект параметров.

Рис. 3. Динамика средневзвешенных затрат на капитал (WACC) для заказчиков грузового флота

Источник: рассчитано автором на основании методики [6]

В то же время изменение структуры и размера выплат по средствам, привлеченным из ФНБ, приведенных к текущей стоимости при целевом уровне инфляции в 4% показывает, что его потери под воздействием инфляционного фактора на период лизинга в 10, 15 и даже 20 лет только возрастут, и лишь при сроке в 25% будут сопоставимы и составят около 40% от реальной стоимости вложений. Возникает парадокс, когда средства ФНБ перераспределяются в государственные финансовые корпорации с минимальной компенсацией и в дальнейшем уходят на оплату рыночных процентов банковских институтов. Так в отчете АО «ГТЛК» по стандартам МСФО за 2025 год у организации сформировался убыток на 26,3 млрд. руб., при этом прирост процентных расходов организации составил в этом периоде 26,8 млрд. руб. Общий объем процентных платежей, соотнесенных со средним значением платных обязательств организации, позволяет определить стоимость заемного финансирования для компании на уровне 13,9%.

Текущее снижение процентных расходов не дает необходимого для стимулирования отрасли эффекта, так как обоснования изменения ключевой ставки носят теоретический, не связанный с потребностями национальной экономики, характер. Эта неопределенность проецирует риски будущих финансовых колебаний на разрабатывающиеся и реализуемые в настоящее время долгосрочные проекты. Не смотря на планы поступательного увеличения государственных затрат на развитие всех составляющих промышленной экономики [10], использование частного капитала, остающегося в приоритете по большинству долгосрочных задач, оказывается недоступным из-за высоких издержек.

Рост текущих затрат и краткосрочное финансирование оборотных средств для верфей

Стратегия развития судостроительной промышленности на период до 2036 года и на дальнейшую перспективу до 2050 года [2] предполагает, что доля российского оборудования будет нарастать с нынешних 30% до 50% и выше в ближайшие 10 лет. Эта задача также потребует масштабных инвестиций в области промышленного и энергетического машиностроения.

Рост стоимости строительства флота относительно ранее закрепленной контрактной цены приводит к сложностям финансирования у верфей. Имея среднюю рентабельность в отрасли в диапазон 4-6%, привлечение краткосрочного финансирования по рыночным ставкам снижает возможности по управлению оборотным капиталом у судостроительных организаций, повышая риски неплатежеспособности.

В настоящее время востребованным является механизм существенного снижения финансовых затрат для отраслей, проходящих технологическое перевооружение, включая судостроительную. Затратный подход, используемый при определении стоимости нового судна, имеет ряд значимых уязвимостей [24], а волатильность стоимости текущего финансирования и инвестиционных проектов могут значительно осложнять деятельность судостроительного комплекса. Следует отметить, что финансовое обеспечение оборотного капитала для судостроения было заявлено лишь в 2026 году и с уровнем компенсации роста сметных расходов судоверфей до 20% от контрактной цены [9].

Структура компенсации расходов предполагает, что на начальном этапе можно будет получить до 40% от субсидии по стоимости судна, авансом, и потратить эти средства на компенсацию роста издержек по заработной плате (до 60% субсидии), материальных затрат (до 95% субсидии) и накладных расходов (до 40% субсидии), при этом рост затрат на последнюю статью не могут покрываться субсидией более чем на 60% от совокупной величины и не могут достигать 100% по отдельным статьям расходов.

Учитывая динамику роста отдельных статей затрат, это позволит снизить риски нехватки финансирования на первоначальных этапах реализации судостроительного проекта, а также должно сократить потери верфей в связи с привлечением дорогого банковского финансирования на краткосрочной основе, для покрытия кассовых разрывов между этапами проекта. Финансирование планируют предоставлять в том числе по судам, строительство которых было начато в 2025 году, однако лишь в случае, когда швартовые испытания судна еще не начались. Перенос сроков по проекту, а значит и отчета об использовании субсидии допускается, но на срок не более 12 месяцев, что будет дополнительно стимулировать судостроительный бизнес к ответственному планированию финансовых потоков и операционных процессов.

Подобная мера выгляди очень привлекательной и востребованной, особенно в условиях быстрого роста затрат на материалы и оборудование из-за высокого спроса на мировом рынке, однако годовой объем финансирования на ближайший трехлетний период, предполагает фондирование через такую льготу в объеме около 1,6 млрд. руб. Этого очевидно недостаточно для удовлетворения всех участников рынка, объем сдачи продукции на котором в 2023 и 2024 году был уверенно выше 300 млрд. руб. Мера поддержки предполагает ранжирование соискателей получения субсидии по критериям бюджетной эффективности (минимальной процентной доли субсидии от контрактной цены его строительства из всех допущенных к рассмотрению заявок, а также социальной значимости и строительство в целях реализации поручений Президента и Правительства РФ. При этом очевидный приоритет отдается танкерам, сухогрузам и рефрижераторному флоту, как наиболее востребованным для развития промышленной экономики и обеспечения ресурсного снабжения. В частности, высоким приоритетом обладают суда, строящиеся для обеспечения северного завоза.

Также нельзя не отметить, что основной риск в планировании потребности в современном флоте для российских заказчиков заключается в высокой волатильности мировых цен на сырьевые товары, включая энергоносители, что формирует неопределенность в средне- и долгосрочной перспективе и мешает эффективно обосновывать инвестиционные проекты [11; 21; 22]. Это усугубляется стабильно высоким уровнем транспортных затрат на арктических месторождениях России, которые сопоставимы с себестоимостью экспортируемого СПГ [12].

Диверсификация строительства нового арктического флота является экономически нецелесообразным выбором из-за высоких затрат и специфики отдельных проектов, а также сложности с реализацией логистических процессов. Рассматривая конкретный проект по обеспечению поставок СПГ с месторождения, которые планируется осуществлять с использованием судов арктического класса Arc7 (проект SN2366), Россия столкнулась с невозможностью реализации проекта на корейских верфях, где стоимость постройки составляла около 320 млн. долл. за 1 судно. Строительство такого флота на отечественных верфях, из-за их низкой масштабируемости и потребности в поставках ряда комплектующих через «серый» импорт, оценено уже минимум в 450 млн. долл. за 1 судно. В этих условиях окупаемость таких судов за 25 лет, как конкурентного продукта – невозможна и единственная область их использования – нишевые проекты с высокой рентабельностью и защищенностью от конкуренции в части транспортной компоненты, каким и является Арктик СПГ-2. В этой связи судостроительной отрасли России следует сосредоточиться на двух основных направлениях – формировании арктического флота для обеспечения экспорта высокомаржинальных продуктов арктического региона, а также развитие связующей инфраструктуры различных логистических маршрутов по речным путям за счет освоения массового производства судов класса «река-море».

Вырабатывая компетенции и повышая экономическую эффективность по этим направлениям, отрасль должна стремиться выйти на уровень эквивалентности мировым ценам и рационально реализовать эффект масштаба. При этом универсальные суда, строительство которых реализуется на отечественных верфях последние годы, все же по производительности уступают специализированным транспортным средствам.

Выводы

На основании проведенного обзорного исследования основными финансовыми ограничениями в сфере развития судостроительной отрасли следует признать недостаточность объемов доступного фондирования производственных процессов, включая целевую поддержку в рамках государственных программ, неопределенность спроса со стороны заказчиков и ограниченность их возможностей по вложению свободного капитала в новые проекты, а также высокую стоимость заимствований на рыночных условиях, что лишает отрасль потенциала самофинансирования. Дополнительным, усугубляющим ситуацию, фактором выступает перераспределение объемов квазигосударственных форм предоставления капитала в пользу финансового сектора и как следствие — вывод этих ресурсов из отраслевого оборота.

Ключевым вопросом остается стабильный источник финансирования, не привязанный к рыночной ставке и позволяющий низкорентабельной отрасли судостроения обеспечивать выполнение проектов без существенной волатильности финансовых затрат. Одним из механизмов такого обеспечения может стать выпуск АО «ГТЛК» и другими проводниками государственной политики в области лизинга флота целевых облигаций для системного финансирования транспортных проектов за счет средств Фонда национального благосостояния, что позволит переводить субсидируемую часть процентных платежей не в банковский сектор, а в резервы государственных трат на будущее. В этой связи в качестве обеспечения таких субсидий можно было бы рассмотреть перевод части средств, поступающих в ФНБ в отдельный целевой фонд, пополняемый за счет части налоговых поступлений от конкретных видов продукции или ресурсов. Это также повысило бы контроль за эффективностью реализации программ развития, позиционируемых как самоокупаемые проекты.

Наиболее эффективным с точки зрения заказчиков механизмом поддержки выступает субсидирование лизинговых ставок, что позволяет снизить текущую нагрузку на эксплуатацию флота в условиях волатильности цены фрахта. В этой связи можно рекомендовать использование такого механизма для высокорентабельных проектов с указанием в качестве условия предоставления субсидии нахождение мировых цен на экспортируемые продукты ниже определенного экономически обоснованного значения.

Таким образом результатом исследования стало выявление основных рисков и проблем современной программы обновления транспортной составляющей развития СМП, заключающихся в ограниченности бюджетного финансирования, в том числе увязанного с высокими затратами на субсидирование процентных ставок, сложностями финансирования оборотного капитала судостроительными предприятиями в условиях неопределенности спроса на продукцию, а также с потребностью учета в программах развития переориентации значительной части грузопотока с Балтийского направления на транспортные коридоры Арктической зоны. Высокие затраты на обслуживание льготного лизинга делают флот, построенный на отечественных верфях, неконкурентоспособным для мирового рынка, а значит являющийся нишевым продуктом, под конкретные, высокомаржинальные проекты и важно сформировать компетенции, владение которыми обеспечит поддержание долгосрочных конкурных преимуществ в значимых для сохранения экспортного контроля областях. Отмечено возрастание давления на отечественные судостроительные программы роста мирового спроса в области транспортного судостроения и концентрации критически значимых мощностей и компетенций отрасли в Юго-Восточной Азии, которая экономически является конкурентом для транспортного потенциала России. Слишком медленное снижение ключевой ставки формирует рецессионные эффекты в целом ряде ресурсных отраслей, замедляя процессы производства и адаптации технологий.

Одним из решений обозначенных проблем могут стать долгосрочные программы развития промышленного потенциала, с четко прописанными и обеспеченными объемами финансирования по льготным тарифам. Источником финансирования таких программ может стать часть Фонда национального благосостояния, в котором следует либо выделить долю целевых средств на долгосрочные проекты, либо определить на эти цели часть поступающих в него доходов. Для обеспечения рыночных принципов, их следует рассматривать как возвратные, однако главным инструментом должны стать четко прогнозируемые параметры для целых отраслей.

Источники:

2.Распоряжение Правительства Российской Федерации от 28.10.2019 г. № 2553-р об утверждении «Стратегии развития судостроительной промышленности на период до 2036 года и на дальнейшую перспективу до 2050 года» утверждена

3.Распоряжение Правительства Российской Федерации от 01.08.2022 г. № 2115-р об утверждении «Плана развития Северного морского пути на период до 2035 года»

4.Распоряжение Правительства Российской Федерации от 12 мая 2025 г. № 1181-р О внесении изменений в распоряжение Правительства Российской Федерации от 28 октября 2019 г. № 2553-р

5.Распоряжение Правительства Российской Федерации от 15 февраля 2023 г. № 337-р об утверждении «Программы льготного лизинга гражданских судов водного транспорта»

6.Распоряжение Правительства Российской Федерации от 10.12.2025 г. № 3689-р об утверждении изменений в Программе льготного лизинга гражданских судов водного транспорта, утвержденной распоряжением Правительства Российской Федерации от 15 февраля 2023 г. № 337-р

7.Решение о порядке предоставления субсидии № 25-64260-01993-Р от \"10\" декабря 2024 г. «Субсидии российским организациям на финансовое обеспечение части затрат, связанных со строительством крупнотоннажных судов»

8.Решение Министерства промышленности и торговли РФ от 18.02.2026 N 25-64727-02025-Р «О порядке предоставления субсидии российским организациям на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях и в государственной корпорации развития \"ВЭБ.РФ\" в 2009 - 2025 годах, на уплату лизинговых платежей по договорам лизинга, заключенным в 2009 - 2025 годах с российскими лизинговыми компаниями на приобретение гражданских судов, а также на уплату процентов за предоставление рассрочки по договорам купли-продажи с рассрочкой платежа, заключенным в 2022 - 2023 годах с российскими лизинговыми компаниями на приобретение гражданских судов»

9.Решение Министерства промышленности и торговли РФ от 17.03.2026 «О порядке предоставления субсидии №25-68522-02117-Р от 17 марта 2026 года»

10.Афанасьев, А. А. Промышленная политика в современной России: этапы становления и перспективы / А. А. Афанасьев // Экономика, предпринимательство и право. – 2026. – Т. 16, № 6. – DOI 10.18334/epp.16.6.126142. – EDN ICVSLE

11.Белогорьев А. Мировой рынок СПГ на пороге избытка предложения //Энергетическая политика. – 2025. – №. 7 (210). – С. 10-23 [Электронный ресурс] — URL: https://energy-policy.ru/mirovoj-rynok-spg-na-poroge-izbytka-predlozheniya-2/gaz/2025/08/04/ (дата обращения: 19.05.2026);

12.Жуков, О. В. Экономические перспективы международного сотрудничества при реализации проектов производства сжиженного природного газа в России / О. В. Жуков // Экономика, предпринимательство и право. – 2024. – Т. 14, № 2. – С. 449-468. – DOI 10.18334/epp.14.2.120527. – EDN AYFVGR.

13.Заостровских, Е. А. Мировой рынок судостроения: тенденции и перспективы развития //Научные проблемы водного транспорта. – 2023. – №. 76. – С. 132-140; DOI: 10.37890/jwt.vi76.397

14.Козьменко С. Ю., Маслобоев В. А., Матвиишин Д. А. Обоснование экономического преимущества морской транспортировки арктического природного газа в виде СПГ //Записки горного института. – 2018. – Т. 233. – С. 554-560. DOI: 10.31897/PMI.2018.5.554

15.Котов С.А. Бровкина А.В., Направления развития механизма финансирования инфраструктурных проектов арктической зоны РФ // Транспортное дело России. – 2023. – №6. – С. 37-41 DOI: 10.52375/20728689_2023_6_37

16.Красильников А. Б. Россия на рынке мирового судостроения: тенденции и перспективы //Прогрессивная экономика. – 2025. – №. 5. – С. 291-302 DOI: 10.54861/27131211_2025_5_291

17.Савченков К. А., Вербицкий С. В., Лобанов А. В. Обзор влияния зарубежных санкций на российское судостроение //Труды Крыловского государственного научного центра. – 2024. – Т. 3. – №. 409. – С. 145-160

18.Сергеев К. Балкер для экспортера – цены и возможности // Информационный портал Korabel.ru [Электронный ресурс] — URL: https://www.korabel.ru (Дата обращения: 10.05.2026)

19.Скорлыгина Н., Мерцалова А. Балкеры ищут верфи / ИД «Коммерсант» [Электронный ресурс] — URL: https://www.kommersant.ru/doc/7972643 (дата обращения 16.04.2025)

20.Смирнов А. Ю., Бигвава Д. Г. Строительство крупнотоннажного флота в России: проблемы, перспективы, инновации //Интеллект. Инновации. Инвестиции. – 2023. – №. 6. – С. 32-42. DOI: 10.25198/2077-7175-2023-6-32

21.Петренко И. Е. Будущее рынка угля и что будет на него влиять //Уголь. – 2024. – Т. 1180. – №. 5. – С. 92-96.; DOI: http://dx.doi.org/10.18796/0041-5790-2024-5-92-96

22.Хмелева, Г. А. Тенденции и факторы устойчивости мирового рынка удобрений / Г. А. Хмелева, А. Б. Алейникова // Продовольственная политика и безопасность. – 2023. – Т. 10, № 1. – С. 175-190. – DOI 10.18334/ppib.10.1.117039. – EDN QAHGDS.

23.«ЦНИИМФ: Наименьшие издержки при перевозке СПГ с Ямала в Индию — на западном маршруте через Суэц с трансшипментом» Публикация на информационном портале ИАА «ПортНьюс» [электронный ресурс] — URL: https://portnews.ru/news/389838 (дата обращения 21.04.2026)

24.Чибель Н. В., Палкина Е. С. Ценообразование в гражданском судостроении: проблемы и способы решения //Вестник Казанского государственного энергетического университета. – 2024. – Т. 16. – №. 1 (61). – С. 163-177

25.Hong P. C. et al. A growth theory perspective on the competitive landscape of shipbuilding: a comparative study of Japan, Korea, and China //Maritime Economics & Logistics. – 2024. – Т. 26. – №. 3. – С. 462-489

26.Porter M.E. Competitive Advantage. N. Y.: The Free Press, 1985

Страница обновлена: 09.08.2026 в 12:06:01

Financial constraints on the development of the transport sector of the Northern Sea Route

Kotov S.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

The article discusses the issues of financial problems and constraints affecting the implementation of key strategic initiatives in the field of Russian shipbuilding development in order to achieve the target parameters for the development of the Northern Sea Route. The dynamics of cargo turnover, the volume of shipbuilding and its financial support in the civil fleet are investigated.

It is noted that in the context of the intensification of the renewal of the global fleet, which has developed in the global market, and the weakness of its own production potential, Russia risks losing the key strategic advantage of the Arctic transport corridor. The volume of investment programs implemented through the interest rate subsidy mechanism is beneficial primarily for financial institutions, while increasing the debt burden and reducing the return on capital in industrial sectors.

The article raises issue of allocating targeted financing for the implementation of large industrial projects under long-term fixed conditions for the provision of capital.

Keywords: shipbuilding, subsidies, Northern Sea Route, project financing, financial costs limitation

JEL-classification: R42, G38, L91, O18, Q56

References:

Afanasev A. A. (2026). Industrial policy in modern Russia: development stages and prospects. Journal of Economics, Entrepreneurship and Law. 16 (6). doi: 10.18334/epp.16.6.126142.

Belogorev A. (2025). The Global Lng Market Is on the Verge of Oversupply. The Energy Policy. (7). 10-23.

Chibel N. V., Palkina E. S. (2024). Pricing in Civil Shipbuilding: Problems and Solutions. Vestnik Kazanskogo gosudarstvennogo energeticheskogo universiteta. 16 (1). 163-177.

Hariyati Hariyati, Eko Wahyudi, Unit Three Kartini (2025). Analysis of the Relationship between Intellectual Capital and Performance of Incorporated University Based on Mediation of Good University Governance. International Journal of Management and Economics Invention volume. 1180 (5). 92-96. doi: http://dx.doi.org/.

Hong P. C. (2024). A growth theory perspective on the competitive landscape of shipbuilding: a comparative study of Japan, Korea, and China Maritime Economics & Logistics. 26 (3). 462-489.

Khmeleva G.A., Aleynikova A.B. (2023). Trends and sustainability factors of the global fertilizer market. Food Policy and Security. 10 (1). 175-190. doi: 10.18334/ppib.10.1.117039.

Kotov S.A. Brovkina A.V. (2023). Directions of Development of Financing Mechanism of Infrastructure Projects of the Arctic Zone of Russia. Transport business in Russia. (6). 37-41. doi: 10.52375/20728689_2023_6_37.

Kozmenko S. Yu., Masloboev V. A., Matviishin D. A. (2018). Substantiation of the economic advantages of marine transportation of Arctic natural gas in the form of LNG. Zapiski Gornogo instituta. 233 554-560. doi: 10.31897/PMI.2018.5.554.

Krasilnikov A. B. (2025). Russia in the Global Shipbuilding Market: Trends and Prospects. Progressivnaya ekonomika. (5). 291-302. doi: 10.54861/27131211_2025_5_291.

Porter M.E. (1985). Competitive Advantage

Savchenkov K. A., Verbitskiy S. V., Lobanov A. V. (2024). Review of the Impact of Foreign Sanctions on Russian Shipbuilding. Trudy Krylovskogo gosudarstvennogo nauchnogo tsentra. 3 (409). 145-160.

Smirnov A. Yu., Bigvava D. G. (2023). Construction of a Large-tonnage Fleet in Russia: Problems, Prospects, Innovations. Intelligence. Innovation. Investments. (6). 32-42. doi: 10.25198/2077-7175-2023-6-32.

Zaostrovskikh E. A. (2023). Global Shipbuilding Market: Trends and Development Prospects. Nauchnye problemy vodnogo transporta. (76). 132-140. doi: 10.37890/jwt.vi76.397.

Zhukova O.V. (2024). Economic prospects of international cooperation in LNG projects in Russia. Journal of Economics, Entrepreneurship and Law. 14 (2). 449-468. doi: 10.18334/epp.14.2.120527.