Мировой рынок мяса птицы: анализ прогнозных параметров и перспективы развития

Хайруллина О.И.1,2

1 Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, Пермь, Россия

2 Пермский государственный национальный исследовательский университет, Пермь, Россия

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Июль-сентябрь 2026)

Аннотация:

В статье представлен анализ прогнозных параметров развития мирового рынка мяса птицы. Рассмотрены ключевые индикаторы рынка: производство, потребление, экспорт, импорт и цены. Выявлены региональные особенности производства мяса птицы, определены страны-лидеры, а также территории, демонстрирующие наиболее высокие темпы прироста производства и потребления. Установлено, что мировой рынок мяса птицы характеризуется высокой концентрацией экспортеров при одновременной диверсификации импортного спроса. Особое внимание уделено анализу структурных сдвигов в международной торговле: снижению импортной зависимости, формированию новых центров спроса. Систематизированы ключевые риски развития отрасли, включая эпизоотическую ситуацию (высокопатогенный грипп птиц), климатические изменения, экологические ограничения и торговую политику.

Материал будет полезен для аналитиков, экономистов и специалистов, занимающихся исследованием продовольственных рынков.

Ключевые слова: рынок, мясо птицы, производство, потребление, прогноз

JEL-классификация: Q02, Q13, Q17

Введение. Мясо птицы занимает особое место в структуре мирового потребления животного белка. На протяжении последних двух десятилетий именно данный сегмент мясного рынка демонстрирует наиболее устойчивые темпы роста, опережая свинину, говядину и баранину. Согласно прогнозу ОЭСР/ФАО на 2025–2034 гг., глобальное производство мяса птицы будет расти в среднем на 1,5–2,0% в год, что вдвое выше темпов роста производства говядины [14]. Это обусловлено комплексом факторов: коротким производственным циклом, высокой конверсией корма, более низкой ценой конечной продукции по сравнению с красным мясом, а также меньшей ресурсоёмкостью [9, 10].

Ключевым моментом, определяющим актуальность исследования, является повышение роли мяса птицы в глобальной структуре потребления белка. Мясо птицы становится не просто альтернативой, а основным источником животного белка для значительной части населения планеты.

Мировой рынок мяса птицы в настоящее время динамично развивается. В отличие от говядины и свинины, мясо птицы не имеет значимых культурных или религиозных ограничений. Это обеспечивает его универсальность и широкую географию охвата. Прогнозируется, сокращение доли Китая в глобальном импорте мяса в целом в то время спрос стран Африки и Ближнего Востока [14].

Структурные изменения в мировой торговле также требуют глубокого анализа.

Всё вышеизложенное обусловливает необходимость дальнейших исследований в области анализа долгосрочного прогноза развития мирового рынка мяса птицы.

Проблематика развития мирового рынка мяса птицы неоднократно становилась предметом научных дискуссий.

Н. А. Яковенко исследовал влияние санкционного давления на развитие торговых отношений на рынке мяса [11].

А. В. Буяров, В. С. Буяров, Н. Н. Полянская, М. А. Талалаева, А. С. Мощанец обращают внимание на необходимость сохранения стабильности рынка птицеводческой продукции, повышения финансовой устойчивости и инвестиционной привлекательности производства и переработки мяса птицы [3,4, 5].

Отмечаются также, что основными потенциальными точками роста развития рынка мяса птицы в ближайшее десятилетие будут современные ресурсосберегающие технологий выращивания и содержания птицы, дальнейшее укрепление и развитие селекционно-генетических центров, внедрение системы прослеживаемости производства продукции в целях гарантии качества и безопасности продукции [3].

И. У. Гусманов, Р. Р. Субхангулов, В. В. Скворцов обращают внимание на такие важные аспекты, как экономическая ситуация в стране-производителе, покупательская способность населения и меры государственной поддержки [6].

Н. В. Боровских отмечает, что данный рынок является высококонцентрированным, число региональных участников сокращается с каждым годом, уровень конкуренции растет. В сложившихся условиях требуется создание адаптационного механизма [1, 2].

Д.А. Сошнев, Н. И. Джабборов отмечают, что эффективность технологии производства мяса птицы возрастает с увеличением количества технологических модулей и поголовья цыплят-бройлеров [7, 8].

Результаты исследований К. Чибанда, К. Вик, М. Салл свидетельствуют о том, что затраты на корм являются самыми значительными при производстве традиционных бройлеров [12].

Лю Т., Тан С. применили двухстороннюю модель фиксированного эффекта для изучения влияния чрезвычайных ситуаций на интеграцию птицеводческого рынка в провинциях Китая по производству и потреблению.

Авторами было выявлено, что взаимосвязь между чрезвычайными ситуациями и интеграцией рынка имеет большое значение для стабилизации рыночных цен и повышения эффективности распределения сельскохозяйственных ресурсов [13].

Несмотря на многочисленные публикации по отдельным аспектам птицеводства, остаются недостаточно изученными вопросы комплексного прогнозирования параметров мирового рынка мяса птицы в разрезе стран, анализа динамики и структурных сдвигов в торговых потоках. Кроме того, следует отметить, что в отечественной литературе преобладают исследования производственно-технологического характера.

Цель исследования — провести комплексный анализ прогнозных параметров мирового рынка мяса птицы, определить и систематизировать ключевые тенденции и возможные риски в изменении производства, потребления и торговли.

Научная новизна. На основе прогнозных данных ОЭСР/ФАО систематизированы показатели производства, потребления, экспорта и импорта мяса птицы в разрезе стран, что позволило выявить региональные различия. Установлено, что абсолютное потребление Китая и США формирует основную часть мирового объёма. Выявлены новые драйверы глобального роста торговли мясом птицы. Систематизированы основные риски развития рынка.

Материалы и методы. Для изучения данных о производстве, потреблении, экспорте, импорте и ценах на мясо птицы были применены методы группировки, монографический подход, сравнительный анализ. Анализ фактических и прогнозных показателей осуществлялся на основе данных, предоставленных Организацией экономического сотрудничества и развития (ОЭСР) и Продовольственной и сельскохозяйственной организацией ООН (ФАО) в рамках совместного прогноза.

Результаты. Анализ прогнозных данных ОЭСР/ФАО и балансовых сопоставлений позволяет выявить несколько ключевых тенденций, характеризующих развитие мирового рынка мяса птицы на период 2025–2034 гг. Основной акцент сделан на динамике производства, потребления, экспортно-импортных потоков и ценовой конъюнктуре.

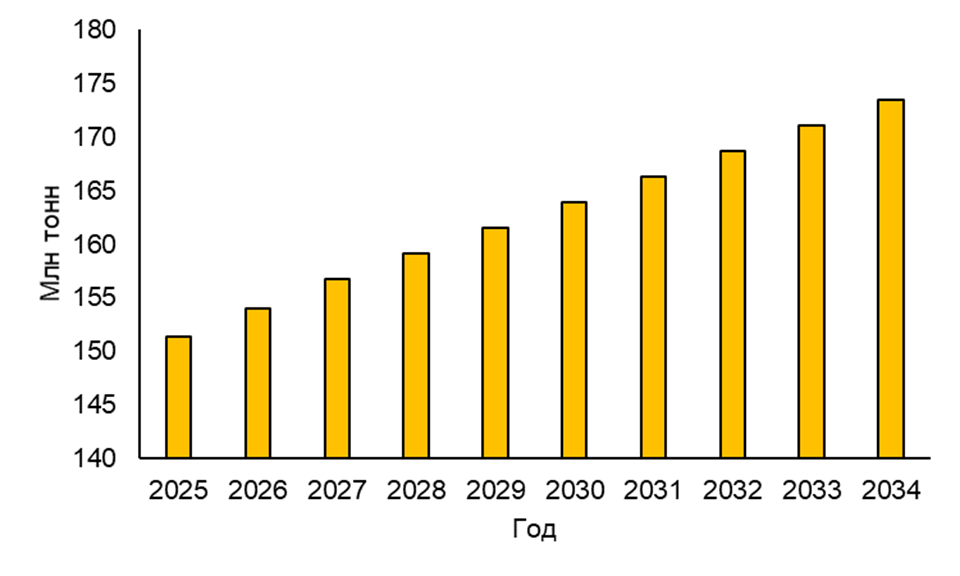

Производство мяса птицы. Мировой рынок мяса птицы в период 2025–2034 гг. будет характеризоваться устойчивым, но замедляющимся ростом. Это связано с насыщением рынков в развитых странах, эпизоотическими ограничениями. Согласно прогнозу ОЭСР/ФАО, глобальное производство мяса птицы вырастет с 151,4 до 173,4 млн тонн (рисунок 1).

Рисунок 1. Прогнозные данные по производству мяса птицы

Источник: составлено автором с использованием [15]

Предложение на рынке мяса птицы распределено по регионам неравномерно. Абсолютным лидером остаются страны Азии, на долю которых в 2034 г. будет приходиться около 42% мирового производства. Второе место занимает Северная Америка (около 20%), третье — Латинская Америка (около 15%) [14].

Основными драйверами роста являются:

¾ рост населения и доходов в странах Азии, Африки и Латинской Америки;

¾ относительно низкая цена мяса птицы по сравнению с говядиной и свининой;

¾ высокая конверсия корма и короткий производственный цикл;

¾ благоприятное восприятие мяса птицы с точки зрения здорового питания (меньше насыщенных жиров).

Лидерами по производству мяса птицы остаются Китай (28,39 млн тонн, доля - 16,3%), США (25,93 млн тонн, доля - 14,95%) и Бразилия (17,03 млн тонн, доля - 10,30%).

За период 2025–2034 гг. суммарное производство мяса птицы по представленным странам вырастет на 11,4% и составит 117 млн тонн (67,48% от общемирового предложения) (таблица 1).

Таблица 1

Производство мяса птицы по ключевым странам, тыс. тонн

|

Показатель

|

2025 г.

|

2030 г.

|

2031 г.

|

2032 г.

|

2033 г.

|

2034 г.

|

2034 г. к 2025 г.

|

|

Китай

|

26,85

|

27,70

|

27,87

|

28,04

|

28,21

|

28,39

|

105,71

|

|

США

|

23,75

|

25,26

|

25,45

|

25,62

|

25,78

|

25,93

|

109,18

|

|

Бразилия

|

15,59

|

16,47

|

16,61

|

16,75

|

16,89

|

17,03

|

109,22

|

|

ЕС

|

13,99

|

14,12

|

14,14

|

14,16

|

14,18

|

14,20

|

101,52

|

|

Индия

|

5,47

|

6,79

|

7,04

|

7,29

|

7,54

|

7,78

|

142,32

|

|

Россия

|

5,43

|

5,58

|

5,61

|

5,64

|

5,67

|

5,70

|

104,91

|

|

Индонезия

|

4,75

|

5,59

|

5,76

|

5,93

|

6,10

|

6,27

|

132,23

|

|

Мексика

|

4,09

|

4,39

|

4,45

|

4,51

|

4,57

|

4,63

|

113,17

|

|

Турция

|

2,57

|

2,85

|

2,91

|

2,97

|

3,04

|

3,10

|

120,51

|

|

Вьетнам

|

2,53

|

3,30

|

3,46

|

3,63

|

3,80

|

3,98

|

157,15

|

В то же время темпы роста замедляются по сравнению с предыдущим десятилетием. Наиболее высокие значения данного показателя ожидаются в Африке (за счёт роста населения и урбанизации), в Индии, Индонезии, Вьетнаме, Бразилии и Мексике. В то же время в странах ЕС темпы роста будут минимальными из-за экологических ограничений и насыщения рынка.

Потребление. Потребление мяса птицы на душу населения является одним из наиболее информативных индикаторов, отражающих как уровень экономического развития страны, так и сложившиеся пищевые привычки населения. Глобальное потребление мяса птицы на душу населения растёт опережающими темпами по сравнению с другими видами мяса. Согласно прогнозу, к 2034 г. среднедушевое потребление увеличится на 13,84% и составит 11,37 кг на душу населения. Однако сравнительный анализ по странам показывает существенную межстрановую дифференциацию (таблица 2).

В группу стран с высоким потреблением данного продукта входят Израиль (43,2 кг), США (36,9 кг), Перу (38,3 кг), Малайзия (36,2 кг), Бразилия (32,0 кг), Аргентина (31,5 кг), Австралия (33,8 кг), Саудовская Аравия (30,4 кг), Новая Зеландия (26,6 кг), Канада (25,7 кг), Чили (25,4 кг), Мексика (24,3 кг), Колумбия (24,5 кг), Россия (22,6 кг) и Великобритания (21,8 кг).

В группу стран с крайне низкими значениями потребления вошли Индонезия (10,9 кг), Парагвай (7,1 кг), Пакистан (5,7 кг), Таиланд (6,2 кг), Индия (2,3 кг), Нигерия (0,95 кг), Эфиопия (0,21 кг). Следует отметить, что это преимущественно развивающиеся страны с низкими доходами населения. Наиболее высокие темпы роста демонстрируют Индия, Таиланд и Индонезия. При сохранении данной динамики экономического роста эти страны смогут увеличить спрос на мясо птицы в следующем десятилетии.

Примечательно, что Китай — крупнейший производитель мяса птицы в мире — имеет потребление на душу всего 11,9 кг, что ниже среднемирового уровня. Это указывает на значительный потенциал для роста, который сдерживается культурными особенностями (предпочтение свинины) и сравнительно невысокими доходами значительной части населения.

Таблица 2

Потребление мяса птицы на душу населения, кг/чел

|

Страна

|

2025

г.

|

2034

г.

|

Изменение

2034 г. к 2025 г., кг

|

Изменение

2034 г. к 2025 г., %

|

|

Израиль

|

42,79

|

43,20

|

0,41

|

100,95

|

|

США

|

35,21

|

36,94

|

1,73

|

104,93

|

|

Австралия

|

33,33

|

33,77

|

0,44

|

101,32

|

|

Перу

|

33,16

|

38,33

|

5,17

|

115,59

|

|

Малайзия

|

32,22

|

36,18

|

3,96

|

112,29

|

|

Бразилия

|

30,65

|

31,97

|

1,32

|

104,30

|

|

Саудовская

Аравия

|

28,77

|

30,37

|

1,60

|

105,56

|

|

Аргентина

|

27,83

|

31,51

|

3,68

|

113,21

|

|

Новая

Зеландия

|

25,56

|

26,64

|

1,07

|

104,20

|

|

Канада

|

24,74

|

25,72

|

0,98

|

103,95

|

|

Мексика

|

23,32

|

24,27

|

0,95

|

104,07

|

|

Чили

|

23,26

|

25,44

|

2,18

|

109,37

|

|

Россия

|

22,06

|

22,64

|

0,58

|

102,64

|

|

Колумбия

|

21,38

|

24,49

|

3,12

|

114,59

|

|

Великобритания

|

20,50

|

21,80

|

1,30

|

106,34

|

|

Вьетнам

|

16,95

|

24,47

|

7,52

|

144,39

|

|

ЕС

|

16,63

|

17,10

|

0,47

|

102,81

|

|

Украина

|

14,61

|

18,88

|

4,27

|

129,25

|

|

Корея

|

13,87

|

15,07

|

1,21

|

108,71

|

|

Турция

|

13,36

|

14,36

|

1,00

|

107,49

|

|

Иран

|

13,20

|

17,11

|

3,91

|

129,60

|

|

Япония

|

13,03

|

13,95

|

0,93

|

107,10

|

|

Норвегия

|

12,94

|

13,30

|

0,36

|

102,78

|

|

Швейцария

|

12,67

|

13,62

|

0,95

|

107,48

|

|

Казахстан

|

11,98

|

14,40

|

2,41

|

120,13

|

|

Египет

|

11,25

|

12,71

|

1,46

|

112,99

|

|

Китай

|

11,12

|

11,93

|

0,81

|

107,29

|

|

Филиппины

|

10,97

|

14,14

|

3,18

|

128,97

|

|

Индонезия

|

8,76

|

10,93

|

2,17

|

124,75

|

|

Парагвай

|

6,01

|

7,07

|

1,06

|

117,55

|

|

Пакистан

|

5,48

|

5,70

|

0,22

|

104,06

|

|

Таиланд

|

4,99

|

6,15

|

1,16

|

123,23

|

|

Индия

|

1,73

|

2,30

|

0,57

|

132,92

|

|

Нигерия

|

0,84

|

0,95

|

0,11

|

113,55

|

|

Эфиопия

|

0,19

|

0,21

|

0,02

|

109,26

|

В отличие от показателей на душу населения, абсолютные объёмы потребления отражают совокупную ёмкость национальных рынков. Как показывают данные таблицы 3, за период 2025–2034 гг. структура глобального спроса претерпевает некоторые изменения (таблица 3).

Таблица 3

Потребление мяса птицы по ключевым странам, тыс. тонн

|

Показатель

|

2025 г.

|

2030 г.

|

2031 г.

|

2032 г.

|

2033 г.

|

2034 г.

|

2034 г. к 2025 г.

|

|

Китай

|

27,30

|

27,86

|

28,02

|

28,18

|

28,35

|

28,52

|

104,47

|

|

США

|

20,58

|

21,89

|

22,07

|

22,23

|

22,36

|

22,50

|

109,32

|

|

ЕС

|

12,97

|

13,03

|

13,04

|

13,06

|

13,07

|

13,09

|

100,97

|

|

Бразилия

|

11,08

|

11,48

|

11,57

|

11,66

|

11,74

|

11,83

|

106,77

|

|

Индия

|

5,46

|

6,78

|

7,03

|

7,28

|

7,53

|

7,78

|

142,44

|

|

Россия

|

5,37

|

5,32

|

5,33

|

5,35

|

5,36

|

5,37

|

99,99

|

|

Мексика

|

5,29

|

5,60

|

5,67

|

5,73

|

5,79

|

5,86

|

110,70

|

|

Индонезия

|

4,74

|

5,58

|

5,76

|

5,93

|

6,10

|

6,27

|

132,27

|

|

Вьетнам

|

2,92

|

3,74

|

3,90

|

4,06

|

4,23

|

4,40

|

150,78

|

|

Япония

|

2,70

|

2,70

|

2,71

|

2,72

|

2,73

|

2,74

|

101,47

|

На Китай и США к 2034 г. будет приходиться более 40% мирового потребления мяса птицы. Китай, несмотря на относительно невысокое потребление на душу населения, обеспечивает лидерство за счёт численности проживающих на данной территории населения. США в данном случае сочетают высокую численность населения и потребления.

Вьетнам — абсолютный лидер по темпам прироста (+50,8%). Следовательно страна имеет высокий потенциал войти в группу «крупных рынков».

Индия и Индонезия — драйверы следующего десятилетия. Суммарный прирост двух стран превышает абсолютный прирост Китая более, чем в 3 раза. Это указывает на постепенное смещение центра роста спроса.

Следует отметить, что страны Африки становятся полноценным рынком для экспортёров мяса птицы. Уже к 2034 г. Египет (3,09 млн тонн) и ЮАР (2,74 млн тонн) будут сопоставимы по масштабу с рынками Аргентины и Ирана.

Таким образом, можно выделить следующие тренды потребления мяса птицы:

¾ к 2034 г. на Азию и Латинскую Америку. будет приходиться более 60% глобального прироста потребления;

¾ замедление роста в развитых странах. В США, ЕС, Японии, Австралии, Канаде рынки достигли насыщения;

¾ высокий потенциал роста спроса в Индии, Индонезии, Филиппинах.

Международные торговые потоки. Мировой экспорт мяса птицы к 2034 г. достигнет 17,1 млн тонн. Ведущими экспортёрами останутся Бразилия (5,2 млн тонн, доля 30,47%), США (3,5 млн тонн, доля – 20,55%), ЕС (2 млн тонн, доля 11,79%), Таиланд (1,9 млн тонн, доля -11,43%), Турция (0,9 млн тонн, доля – 5,08%) (таблица 4).

Таблица 4

Ведущие экспортёры и импортёры мяса птицы, 2034 г. (прогноз)

|

Экспортёр

|

Объём, тыс. тонн

|

Доля в мире, %

|

Импортёр

|

Объём, тыс. тонн

|

Доля в мире, %

|

|

Бразилия

|

5 206,89

|

30,47

|

Мексика

|

1 225,05

|

7,17

|

|

США

|

3 512,17

|

20,55

|

ЕС

|

903,27

|

5,29

|

|

ЕС

|

2 014,57

|

11,79

|

Филиппины

|

858,16

|

5,02

|

|

Таиланд

|

1 954,17

|

11,43

|

Великобритания

|

840,81

|

4,92

|

|

Турция

|

868,69

|

5,08

|

Саудовская Аравия

|

709,28

|

4,15

|

|

Китай

|

495,74

|

2,90

|

Китай

|

628,17

|

3,68

|

|

Украина

|

423,28

|

2,48

|

Вьетнам

|

460,57

|

2,69

|

|

Великобритания

|

410,65

|

2,40

|

Корея

|

230,07

|

1,35

|

|

Россия

|

408,49

|

2,39

|

Канада

|

228,53

|

1,34

|

|

Аргентина

|

240,36

|

1,41

|

Малайзия

|

165,31

|

0,97

|

На ТОП-5 экспортёров будет приходиться около 79,32% мирового экспорта. Это свидетельствует о высокой концентрации рынка.

Турция является самым динамичным экспортёром (рост в 1,5–2 раза за 2025–2034 гг.). При сохранении текущих темпов она может приблизиться к объемам вывоза ЕС и Таиланд уже к 2040 г.

Импортный спрос будет диверсифицироваться — всё больше стран будут наращивать импорт, но доля каждого отдельного импортёра останется относительно невысокой.

Мексика является крупнейшим импортёром - 1,23 млн тонн или 7,2% мирового импорта. Это объясняется высоким внутренним потреблением мяса птицы, недостаточным развитием собственного птицеводства, а также действием соглашения USMCA (беспошлинные поставки из США и Канады).

Европейский союз импортирует 903 тыс. тонн (5,3% мирового импорта). Однако значительная часть этих объёмов — это внутренняя торговля между странами ЕС. Внешний импорт ЕС формируется за счёт поставок из Бразилии, Таиланда и Украины.

Филиппины и Вьетнам — быстрорастущие импортёры, что коррелирует с высокими темпами роста потребления. Объемы внутреннего производства ниже растущего спроса, что стимулирует ввоз данного продукта.

Саудовская Аравия (4,15% мирового импорта) — ключевой рынок Ближнего Востока. При этом страна активно развивает собственное производство.

Несмотря на огромное внутреннее потребление (28,5 млн тонн), импортная зависимость Китая относительно низкая. Страна обеспечивает себя мясом птицы практически полностью.

В целом можно сделать вывод, что Китай, ЕС и США постепенно сокращают импортную зависимость, замещая её собственным производством.

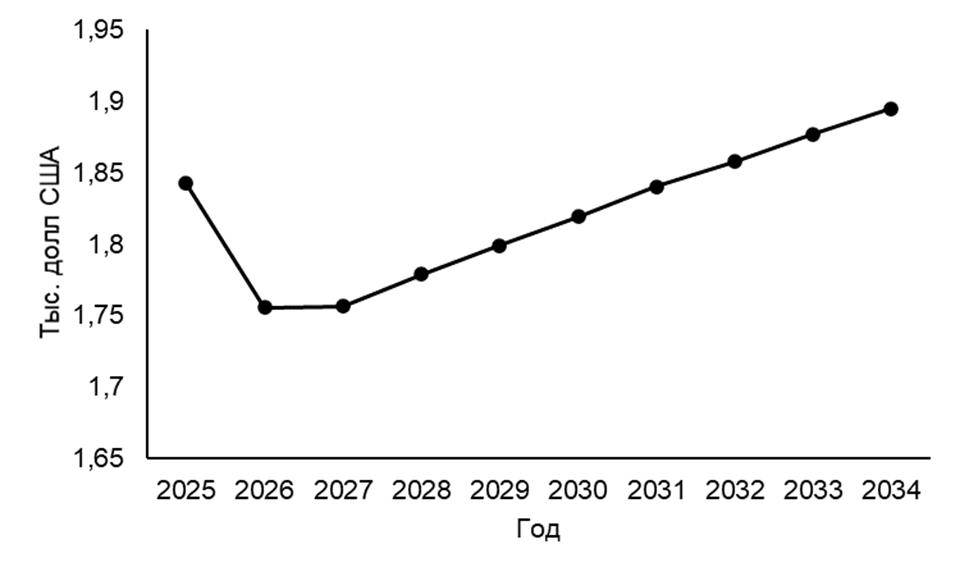

Прогноз цен на мясо птицы. Мировая цена на мясо птицы является важнейшим индикатором, отражающим баланс спроса и предложения на глобальном рынке, а также влияние макроэкономических факторов (динамика цен на корма, энергоносители, валютные курсы). В прогнозе ОЭСР/ФАО на 2025–2034 гг. используется справочная цена бразильского экспорта (FOB) как наиболее репрезентативная для международной торговли, учитывая лидирующую роль Бразилии в экспорте мяса птицы. Для корректной интерпретации ценовой динамики необходимо учитывать инфляционные процессы. В прогнозе ОЭСР/ФАО используется дефлятор ВВП США для приведения цен к реальному выражению (базовый год — 2024) [14].

Номинальная цена к 2034 г. превысит уровень 2025 г. на 2,8% (1 895 против 1 842 долл./т). При этом реальная цена (с учётом инфляции доллара) снизится примерно на 9–10% за тот же период (рисунок 2).

Рисунок 2. Прогноз мировой (справочной) цены на мясо птицы

Источник: составлено автором с использованием [15]

Это означает, что мясо птицы в долгосрочной перспективе становится более доступным в реальном выражении для потребителей в странах с твёрдой валютой, но может дорожать для стран с девальвирующими национальными валютами.

Развитие мирового рынка мяса птицы сопряжено с рядом рисков:

1. Эпизоотическая ситуация. Высокопатогенный грипп птиц остаётся главной угрозой.

2. Климатические изменения. Засухи и аномальная жара влияют на урожайность кормовых культур (соя, кукуруза), что повышает себестоимость производства.

3. Экологические ограничения. В странах ЕС обсуждается введение «углеродного налога» на импортную продукцию животноводства. Ужесточаются требования к утилизации помёта и сокращению выбросов аммиака.

4. Торговая политика. Протекционистские меры (повышение пошлин, квоты, эмбарго) могут нарушить сложившуюся торговую логистику. Например, Китай вводил ограничения на поставки из США и Бразилии в периоды обострения торговых споров.

Заключение. Мировой рынок мяса птицы к 2034 г. вступит в фазу замедляющегося, но устойчивого роста. Глобальное производство будет иметь положительную динамику, где основной прирост придётся на страны Азии, Африки и Латинской Америки. Китай и США сохранят лидерство. Между тем Индия, Индонезия, Вьетнам, Мексика и Турция будут наращивать производство опережающими темпами. Бразилия сохранит статус крупнейшего экспортёра. Прогнозируется снижение реальных цен на мясо птицы, что усилит его конкурентоспособность по сравнению с говядиной и свининой.

По результатам проведённого анализа сформулированы следующие рекомендации:

1. Диверсификация экспортных потоков в пользу регионов с растущим спросом. Традиционные рынки ЕС, Японии и США входят в фазу стагнации, а новые драйверы роста — Юго-Восточная Азия (Вьетнам, Филиппины, Индонезия, Малайзия) и Африка (Египет, Нигерия, Эфиопия, ЮАР) — демонстрируют прирост потребления экспортёрам мяса птицы (Бразилия, США, ЕС, Таиланд, Турция). Поэтому требуется переориентировать торговые потоки на данные рынки. Особое внимание следует уделить странам с низким душевым потреблением, но высокой численностью населения и быстрыми темпами экономического роста (Индия, Индонезия, Пакистан, Нигерия, Эфиопия).

2. Адаптация ассортимента и логистики под требования новых рынков. Для успешной торговли на рынках Ближнего Востока (Саудовская Аравия, ОАЭ, Кувейт, Катар, Оман) и Северной Африки (Египет, Алжир) экспортёрам рекомендуется развивать производство продукции халяль. Для рынков Юго-Восточной Азии (Филиппины, Вьетнам, Индонезия) приоритетными являются замороженные четвертины (окорочка) и куриное филе по конкурентным ценам.

3. Требуется инвестирование в контейнерные перевозки с поддержанием непрерывной холодовой цепи (от производителя до порта назначения), так как это является критическим условием сохранения качества при дальних поставках.

4. Повышение биобезопасности как условие доступа на рынки. Вспышки высокопатогенного гриппа птиц остаются главным эпизоотическим риском, способным привести к массовому забою поголовья и временным запретам на экспорт. Странам-экспортёрам рекомендуется:

¾ внедрять системы раннего выявления вируса (мониторинг дикой птицы, буферные зоны вокруг ферм);

¾ инвестировать в вакцинацию (там, где это разрешено и экономически оправдано).

5. Требуется сдерживание роста себестоимости через технологическую модернизацию. Прогнозируемое снижение реальных цен на мясо птицы (примерно на 1% в год) при росте номинальных издержек (энергия, корма, оплата труда) требует постоянного повышения эффективности производства. Приоритетными направлениями являются:

¾ улучшение генетики кроссов (высокая конверсия корма, низкая падёж);

¾ автоматизация и цифровизация (системы климат-контроля, автоматические линии кормления и поения);

¾ энергоэффективность (использование биогаза от утилизации помёта, солнечные панели).

6. Управление эпизоотическими и климатическими рисками через систему страхования. В частности, рекомендуется хеджировать цены на фьючерсных биржах (CBOT, Euronext) и диверсифицировать поставщиков зерна и шрота.

Перспективным направлением дальнейших исследований является сравнительный анализ конкурентоспособности мяса птицы на рынках Китая, Японии и Ближнего Востока, а также оценка экономической эффективности производства данного продукта.

Источники:

2. Боровских Н.В. Конкурентная среда деятельности птицеводческих предприятий региона: анализ и разработка стратегии адаптации // Вестник Белгородского университета кооперации, экономики и права. – 2024. – № 3(106). – c. 243-252. – doi: 10.21295/2223-5639-2024-3-243-252.

3. Буяров В.С., Буяров А.В., Талалаева М.А., Мощанец А.С. Технология содержания и кормления родительского стада мясных кур и цыплят-бройлеров // Биология в сельском хозяйстве. – 2023. – № 2(39). – c. 5-11.

4. Буяров А.В., Буяров В.С., Полянская Н.Н. Актуальные проблемы инновационного развития птицеводства // Актуальные проблемы интенсивного развития животноводства. – 2025. – № 28-2. – c. 74-82.

5. Буяров А.В., Буяров В.С. Роль птицеводства в обеспечении продовольственной безопасности России // Агрофорсайт. – 2025. – № 3(58). – c. 58-67.

6. Гусманов И.У., Субхангулов Р.Р., Скворцов В.В. Прогнозные сценарии развития производства мяса птицы и яиц в России до 2030 года // Экономика, труд, управление в сельском хозяйстве. – 2024. – № 12(118). – c. 173-181. – doi: 10.33938/2412-173.

7. Сошнев Д.А., Джабборов Н.И. Методика оценки энергетической эффективности технологии производства мяса птицы в технологических модулях // Вестник НГИЭИ. – 2024. – № 8(159). – c. 48-60. – doi: 10.24412/2227-9407-2024-8-48-60.

8. Сошнев Д.А. Определение рентабельности производства мяса птицы в технологических модулях // АгроЭкоИнженерия. – 2024. – № 2(119). – c. 92-104. – doi: 10.24412/2713-2641-2024-2119-92-104.

9. Хайруллина О.И. Анализ состояния и прогноз развития мясного рынка // Продовольственная политика и безопасность. – 2024. – № 3. – c. 663-680. – doi: 10.18334/ppib.11.3.120741.

10. Хайруллина О.И. Тенденции и перспективы экспорта мяса птицы // Экономика, предпринимательство и право. – 2023. – № 1. – c. 233-244. – doi: 10.18334/epp.13.1.116866.

11. Яковенко Н.А., Иваненко И.С. Возможности и ограничения развития рынка мяса и мясной продукции России в условиях санкционного давления // Аграрный вестник Урала. – 2024. – № 4. – c. 567-578. – doi: 10.32417/1997-4868-2024-24-04-567-578.

12. Chibanda C., Wieck Ch., Sall M. An analysis of the broiler value chain and economics of broiler production in Senegal: status quo after two decades of import restrictions // Journal of Agribusiness in Developing and Emerging Economies. – 2023. – doi: 10.1108/JADEE-08-2022-0189.

13. Liu T., Tang Sh. Research on the impact of emergencies on the poultry market integration in China // China Agricultural Economic Review. – 2023. – № 1. – p. 197-213. – doi: 10.1108/CAER-10-2020-0237.

14. OECD-FAO Agricultural Outlook 2025–2034. - Paris: OECD Publishing; Rome: FAO, 2025.

15. OECD-FAO Agricultural Outlook 2025–2034. - Paris: OECD Publishing; Rome: FAO, 2025.

Страница обновлена: 30.06.2026 в 20:10:01

Global poultry meat market: analysis of forecast parameters and development prospects

Khairullina O.I.Journal paper

Food Policy and Security

Volume 13, Number 3 (July-september 2026)

Abstract:

The article presents an analysis of forecast parameters for the global poultry meat market.

The article examines key market indicators: production, consumption, exports, imports, and prices.

The article identifies regional characteristics of poultry meat production, leading countries, as well as territories demonstrating the highest rates of production and consumption growth. It is established that the global poultry meat market is characterized by a high concentration of exporters with simultaneous diversification of import demand. Particular attention is paid to the analysis of structural shifts in international trade: reducing import dependence and the emergence of new demand centers.

The article systematizes key risks for industry development, including the epizootic situation (highly pathogenic avian influenza), climate change, environmental restrictions, and trade policy.

The research results will be useful for analysts, economists, and specialists studying food markets.

Keywords: market, poultry meat, production, consumption, forecast

JEL-classification: Q02, Q13, Q17

References:

OECD-FAO Agricultural Outlook 2025–2034 (2025). Paris, Rome: OECD Publishing; FAO.

OECD-FAO Agricultural Outlook 2025–2034 (2025). Paris, Rome: OECD Publishing; FAO.

Borovskikh N.V. (2024). Competitive Environment of Poultry Enterprises in the Region: Adaptation Strategy Analysis and Development. Vestnik Belgorodskogo universiteta kooperatsii, ekonomiki i prava. (3(106)). 243-252. doi: 10.21295/2223-5639-2024-3-243-252.

Borovskikh N.V. (2024). Influence of external environmental factors on the activities of poultry enterprises in the region. Bulletin of the Siberian Institute of Business and Information Technology. 13 (2). 68-73. doi: 10.24412/2225-8264-2024-2-727.

Buyarov A.V., Buyarov V.S. (2025). The Role of Poultry Farming in Ensuring Food Security in Russia. Agroforsayt. (3(58)). 58-67.

Buyarov A.V., Buyarov V.S., Polyanskaya N.N. (2025). Actual problems of innovative development of poultry farming. Actual problems of intensive development of animal husbandry. (28-2). 74-82.

Buyarov V.S., Buyarov A.V., Talalaeva M.A., Moschanets A.S. (2023). Technology of Keeping and Feeding the Parent Herd of Meat Hens and Broiler Chickens. Biologiya v selskom khozyaystve. (2(39)). 5-11.

Chibanda C., Wieck Ch., Sall M. (2023). An analysis of the broiler value chain and economics of broiler production in Senegal: status quo after two decades of import restrictions Journal of Agribusiness in Developing and Emerging Economies. doi: 10.1108/JADEE-08-2022-0189.

Gusmanov I.U., Subkhangulov R.R., Skvortsov V.V. (2024). Forecast Scenarios for the Development of Production of Poultry Meat and Eggs in Russia Until 2030. Ekonomika, trud, upravlenie v selskom khozyaystve. (12(118)). 173-181. doi: 10.33938/2412-173.

Khayrullina O.I. (2023). Trends and prospects for poultry meat exports. Journal of Economics, Entrepreneurship and Law. 13 (1). 233-244. doi: 10.18334/epp.13.1.116866.

Khayrullina O.I. (2024). Analysis of the state and forecast of the meat market development. Food policy and security. 11 (3). 663-680. doi: 10.18334/ppib.11.3.120741.

Liu T., Tang Sh. (2023). Research on the impact of emergencies on the poultry market integration in China China Agricultural Economic Review. 15 (1). 197-213. doi: 10.1108/CAER-10-2020-0237.

Soshnev D.A. (2024). Profitability Estimation of Poultry Meat Production in Technological Modules. AgroEkoInzheneriya. (2(119)). 92-104. doi: 10.24412/2713-2641-2024-2119-92-104.

Soshnev D.A., Dzhabborov N.I. (2024). Methodology for Assessing the Energy Efficiency of Poultry Meat Production Technology in Technological Modules. Vestnik NGIEI. (8(159)). 48-60. doi: 10.24412/2227-9407-2024-8-48-60.

Yakovenko N.A., Ivanenko I.S. (2024). Russian meat and meat products market opportunities and limits under sanctions pressure. Agrarian Bulletin of the Urals. 24 (4). 567-578. doi: 10.32417/1997-4868-2024-24-04-567-578.