Инвестиционный фонд как инструмент формирования бюджета развития проектов государственно-частного партнерства в Российской Федерации

Кошкин А.А.1 ![]() , Ларионова В.А.1

, Ларионова В.А.1 ![]()

1 Уральский федеральный университет им. первого Президента России Б.Н. Ельцина, Екатеринбург, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

В статье исследуется, как модернизация моделей работы инвестиционных фондов субъектов РФ способна повысить эффективность региональной инвестиционной политики. Актуальность исследования обусловлена задачей оптимизации распределения бюджетных ресурсов и обеспечением прозрачности механизмов финансирования инфраструктурных проектов. Проведен анализ действующего подхода к формированию и использованию средств инвестиционных фондов, выявлены его ограничения, связанные с реактивным характером отбора проектов и недостаточной интеграцией прогнозных инструментов. На основе анализа практики функционирования дорожных фондов предложен механизм формирования регионального инвестиционного фонда, основанный на закреплении устойчивых источников доходов и использовании инструментов оценки социально-экономических эффектов инвестиционных проектов. Разработанная модель обеспечивает переход к проактивному управлению инвестиционными ресурсами, позволяет повысить обоснованность решений о поддержке проектов и способствует устойчивому социально-экономическому развитию регионов

Ключевые слова: государственно-частное партнерство, инфраструктурное развитие, инвестиционный фонд, финансирование инфраструктурных проектов

JEL-классификация: L32, H54, O18, G24, H57

Введение

Инвестиционные фонды субъектов РФ – это механизм аккумуляции и целевого распределения бюджетных средств для реализации инвестиционных проектов в формате государственно-частного партнерства (далее – ГЧП). Такие фонды могут играть ключевую роль в финансировании регионального инфраструктурного развития. Эффективность их функционирования во многом определяется установленными бюджетными правилами. В связи с этим важным аспектом исследования является анализ существующей модели, ее результатов и возможностей для дальнейшей оптимизации с выработкой конкретных организационных предложений.

Анализ мировой практики демонстрирует, что ГЧП стало неотъемлемым инструментом преодоления инфраструктурного разрыва и стимулирования экономического роста в условиях бюджетных ограничений. Как отмечается в работе, посвященной опыту стран Юго-Восточной Азии [21], потребность в инвестициях в инфраструктуру колоссальна и не может быть удовлетворена исключительно за счет государственных средств. ГЧП позволяет привлечь частные инвестиции, инновационные технологии и управленческий опыт бизнеса для реализации общественно значимых проектов, при этом одним из ключевых факторов успеха выделяется создание системы обеспечения финансирования инфраструктуры.

В этих условиях особую значимость приобретает институциональная организация финансовых механизмов, обеспечивающих стабильное финансирование проектов ГЧП.

В научной литературе подчеркивается, что результативность применения механизмов ГЧП зависит от способности объекта генерировать выручку и обеспечивать возвратность инвестиций. Так, в исследовании Т.А. Спицыной показано [23], что для полностью социальных, некоммерческих объектов (парки, больницы) целесообразно прямое бюджетное финансирование, либо использование гибридных моделей с софинансированием, что также подтверждается в работе о софинансировании общественных пространств [22]. Данные различия формируют неоднородные требования к структуре бюджетного участия и механизмам поддержки проектов в рамках инвестиционных фондов. Указанная дифференциация предопределяет требования к структуре бюджетного участия и инструментам финансовой поддержки в рамках инвестиционного фонда.

Одной из центральных тем исследования ГЧП является управление рисками. В литературе подчеркивается, что эффективность проектов во многом зависит от сбалансированного распределения рисков между публичным и частным партнерами, а также от применения механизмов государственных гарантий, страхования и стандартизации контрактных условий [27], [29], [30], [31], [32], [34], [36].

Международный опыт реализации проектов ГЧП свидетельствует о том, что их успешность определяется не только финансовыми параметрами, но и качеством институтов государственного управления, уровнем прозрачности принимаемых решений и доверием инвесторов к публичному партнеру [28], [29], [38], [40].

В условиях ограниченности традиционного банковского финансирования исследователями рассматриваются альтернативные механизмы привлечения денежных средств для реализации инфраструктурных проектов, включая инфраструктурные облигации, секьюритизацию будущих денежных потоков и инструменты, основанные на использовании прироста налоговой базы от развития территорий [35], [37], [39].

В российской практике одним из инструментов организации финансирования выступают инвестиционные фонды субъектов РФ, через которые может осуществляться концентрация ресурсов для реализации инфраструктурных проектов на региональном уровне.

В этой связи возникает исследовательский вопрос: каким образом должен быть организован механизм формирования и использования инвестиционного фонда субъекта Российской Федерации, чтобы обеспечить устойчивое финансирование проектов ГЧП и формирование бюджета развития региона?

В данном исследовании создание специализированных инвестиционных фондов рассматривается как инструмент формирования бюджета развития проектов ГЧП, обеспечивающий концентрацию ресурсов для реализации инфраструктурных проектов и привлечение внебюджетного финансирования. Использование такого механизма способно повысить предсказуемость государственного участия в проектах и создать дополнительные условия для инфраструктурного развития территорий.

Правовые основы регулирования государственных инвестиционных фондов

Правовой основой формирования региональных инвестиционных фондов в России является статья 179.2 Бюджетного кодекса Российской Федерации, которая закрепляет возможность их создания в соответствии с законами субъектов Российской Федерации. Согласно указанной статье, порядок формирования и использования бюджетных ассигнований инвестиционного фонда устанавливается высшим исполнительным органом субъекта Российской Федерации [1].

Анализ действующего регионального законодательства показал, что на текущий день в стране из 89 субъектов РФ только в 22 субъектах приняты региональные законы об инвестиционных фондах и нормативно-правовые акты, регулирующие порядок формирования и использования соответствующих бюджетных ассигнований. Малое количество действующих нормативно-правовых актов регионального уровня в данной сфере показывает, что существующий механизм не является востребованным у субъектов Российской Федерации для планирования и формирования объемов финансирования государственного участия в инвестиционных проектах на принципах государственно-частного партнерства из средств собственного бюджета.

Несмотря на отсутствие унифицированных правил формирования инвестиционных фондов, утвержденных на федеральном уровне, субъектами Российской Федерации, в которых механизм формирования инвестиционного фонда законодательно установлен, выбран схожий подход к его формированию и использованию. В основу формирования объема бюджетных ассигнований положены результаты проведенного отбора инвестиционных проектов. Данный отбор характеризуется сложностью процедуры как для инициатора проекта, так и для уполномоченного органа государственной власти. Финансирование государственного участия в инвестиционных проектах – победителях отбора осуществляется за счет тех бюджетных денежных средств, которые заложены и выделены в рамках региональной государственной программы той отрасли, в которой конкретный инвестиционный проект планируется к реализации.

Подобный подход, с учетом лимитного характера объема денежных средств, закладываемых в региональный бюджет, а также необходимости эффективной реализации проектов, начатых ранее, приводит к невозможности реализовывать инвестиционные проекты, в которых у субъектов РФ есть заинтересованность, несмотря на их объективную социальную значимость или важность для дальнейшего экономического роста региона. На рисунке 1 представлена действующая модель функционирования инвестиционного фонда.

Рисунок 1 – Действующая модель функционирования инвестиционного фонда (составлено авторами)

Предполагается, что указанные факторы являются причиной, по которой существующий механизм использования инвестиционных фондов для реализации проектов на принципах государственно-частного партнерства не получил широкого распространения, и даже в тех регионах, в которых приняты соответствующие нормативно-правовые акты о порядке деятельности инвестиционного фонда, бюджетные ассигнования на практике не выделяются. Так, только в 5 (Республика Башкортостан, Республика Коми, Республика Саха (Якутия), Новосибирская область, Сахалинская область) из 89 субъектов РФ региональные законы о бюджете на 2026 год и плановый период 2027 и 2028 годов устанавливают объемы бюджетных ассигнований инвестиционных фондов [2], [3], [4], [5], [6], [7], [8], [9], [10], [11], [12], [13], [14], [15], [17].

Таким образом, внедренный в части субъектов РФ механизм формирования и использования регионального инвестиционного фонда не позволяет на сегодняшний день преодолеть существующие барьеры при запуске и реализации инвестиционных проектов, в том числе проектов государственно-частного партнерства, обозначенных выше в настоящей статье.

Механизмы формирования региональных инвестиционных фондов

Анализ перечней объектов, в отношении которых планируется заключение концессионных соглашений в Свердловской области за 2023–2026 гг., позволяет выявить устойчивую тенденцию: ряд социально значимых объектов ежегодно включается в указанные перечни, однако их реализация не производится. Так, Клинико-диагностический центр «Охрана здоровья матери и ребенка», Территориальный центр медицины катастроф, новое здание Уральского института травматологии и ортопедии имени В.Д. Чаклина, реабилитационный корпус «Озеро Чусовское» фиксировались в перечнях 2023, 2024 и 2025 годов. В 2026 году в перечень включены комплексы переработки отходов «Ревда» и «Ирбит», при этом имеется прямое указание: «Средства областного бюджета на реализацию концессионных соглашений в отношении указанных объектов не предусмотрены».

Одновременно с этим общий перечень реализуемых и реализованных ГЧП-проектов Свердловской области свидетельствует о том, что последнее концессионное соглашение было заключено в 2020 году. На протяжении 2021–2026 гг. новые соглашения отсутствуют [25]. Приведенные факты позволяют определить, что ключевым барьером для запуска концессионных проектов выступает отсутствие целевого источника финансирования участия публичного партнера.

Предлагаемый механизм формирования инвестиционного фонда, наполняемого за счет фиксированной доли от ключевых налоговых доходов, позволяет устранить указанный барьер. Наличие целевого фонда создает основу для включения объектов в перечень концессионных соглашений с гарантированным источником софинансирования со стороны региона.

Обоснованность такого подхода подтверждается успешным опытом функционирования дорожных фондов в Российской Федерации, механизм формирования которых послужил концептуальной основой для предлагаемой модели. Согласно пункту 1 статьи 179.4 Бюджетного кодекса Российской Федерации к дорожным фондам относятся Федеральный дорожный фонд, дорожные фонды субъектов Российской Федерации и муниципальные дорожные фонды [1].

Механизмы нормативно-правового регулирования дорожных фондов и региональных инвестиционных фондов субъектов РФ, установленные Бюджетным кодексом, во многом схожи. Так, указанные фонды создаются законом субъекта РФ, а порядок их формирования и использования бюджетных ассигнований устанавливаются нормативным правовым актом высшего исполнительного органа субъекта Российской Федерации.

Однако при этом Бюджетный кодекс Российской Федерации закрепляет правило о том, что объем бюджетных ассигнований дорожного фонда субъекта Российской Федерации утверждается законом субъекта Российской Федерации о бюджете на очередной финансовый год и плановый период в размере не менее прогнозируемого объема доходов бюджета региона от акцизов на автомобильное топливо, транспортного налога, платы в счет возмещения вреда, причиняемого автомобильным дорогам регионального или межмуниципального значения тяжеловесными транспортными средствами, штрафов за нарушение правил дорожного движения, а также от иных поступлений в региональный бюджет, утвержденных законом субъекта о дорожном фонде. Таким образом, в целях аккумулирования в дорожных фондах денежных средств законодатель предоставил этим специальным бюджетным фондам собственные источники дохода, которые гарантируют их пополнение. Этот подход уникален, поскольку иные бюджетные фонды не имеют доходов, закрепленных федеральным законодательством исключительно за ними.

Отдельно также Бюджетным кодексом Российской Федерации закреплено, что объем дорожного фонда может быть уменьшен только в случае фактического недополучения средств от источников его формирования.

Дорожные фонды субъектов РФ были созданы в Российской Федерации в 2011 году. Согласно данным, приведенным в 2010 г. Представительством Всемирного банка в России в докладе об экономике России, состояние российской транспортной инфраструктуры для страны с уровнем доходов выше среднего в целом неудовлетворительное, при этом оно имеет тенденцию к ухудшению в результате недоинвестирования в содержание и ремонт [20].

Созданные дорожные фонды стали целевыми, подлежащими использованию в целях финансового обеспечения дорожной деятельности в отношении автомобильных дорог общего пользования, а также капитального ремонта и ремонта дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов населенных пунктов [1] [33].

На данный момент опыт существования дорожных фондов позитивно оценивается Правительством Российской Федерации. Так, с учетом отдельных требуемых корректировок принципов распределения федеральных и региональных средств, отвечающим потребностям современного развития дорожного хозяйства РФ, представляется, что уже до 2030 года возможно привести в нормативное состояние основные автомобильные дороги страны [16].

Анализ статистических данных свидетельствует о наличии положительной динамики показателей состояния дорожной сети за период функционирования дорожных фондов. Начиная с 2017 года наблюдается устойчивая положительная динамика ключевых показателей состояния дорожной сети как на федеральном, так и на региональном уровнях.

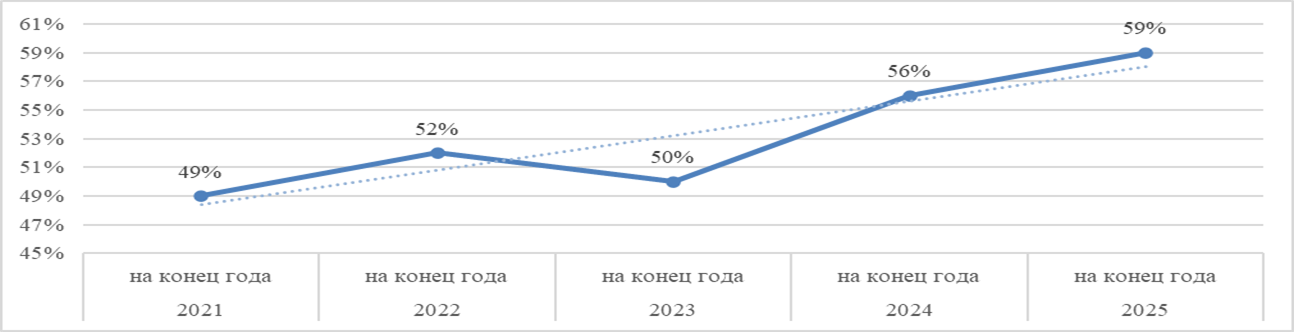

Так, интегральный показатель удовлетворенности граждан качеством и доступностью автомобильных дорог в РФ (доля респондентов, отметивших улучшения) демонстрирует уверенный рост. С 49% в 2021 году данный показатель увеличился до 59% к концу 2025 года, что свидетельствует о позитивных изменениях, фиксируемых населением (рис. 2).

Рисунок 2 – Динамика удовлетворенности граждан качеством и доступностью автомобильных дорог в РФ в 2021-2025 гг. на конец года, % (составлено авторами по данным [26])

Объективные показатели, характеризующие физическое состояние дорожного полотна, также подтверждают эффективность целевого финансирования. Доля автомобильных дорог регионального и межмуниципального значения, отвечающих нормативным требованиям, увеличилась с 43% в 2017 году до 51% в 2022 году (рис. 3). Для более детального анализа тенденций на региональном уровне рассмотрены показатели Свердловской области. Важно отметить, что в Свердловской области, наблюдается более интенсивный рост по сравнению с общероссийскими значениями: с 37% в 2016 году до 51% в 2022-м, что демонстрирует потенциал регионов в использовании средств дорожных фондов.

Рисунок 3 - Доля автомобильных дорог общего пользования, отвечающих нормативным требованиям регионального или межмуниципального значения на конец года за период 2011-2022 гг., % (составлено авторами по данным [26])

Аналогичная положительная тенденция прослеживается и в отношении дорожной сети местного значения. Начиная с 2017 года доля дорог местного значения, соответствующих нормативам, в Свердловской области выросла с 42% до 52% в 2023 году (рис. 4). Общероссийский показатель за этот же период увеличился с 53% до 54%, демонстрируя стабилизацию и постепенное улучшение состояния муниципальной дорожной инфраструктуры (рис. 4).

Рисунок 4 - Доля автомобильных дорог общего пользования местного значения, отвечающих нормативным требованиям, на конец года, % (составлено авторами по данным [26])

Так, опыт дорожных фондов подтверждает эффективность механизма целевого финансирования, основанного на закреплении устойчивых источников доходов. Положительная динамика показателей состояния дорожной инфраструктуры свидетельствует о результативности данного подхода как инструмента долгосрочного финансового обеспечения инфраструктурного развития.

Новая модель формирования и использования региональных инвестиционных фондов и ее апробация

Ориентируясь на положительный опыт дорожных фондов, предлагается изменить модель формирования и использования региональных инвестиционных фондов. Формирование инвестиционного фонда по примеру дорожного фонда предлагается осуществлять от доходов бюджета регионов, а именно тех доходов, которые напрямую зависят от предпринимательской активности и экономического роста – долей налога на прибыль, налога на доходы физических лиц, налога на имущество организаций, налога по упрощенной системе налогообложения. При этом неиспользованные денежные средства в текущем году будут автоматически направляться на формирование и использование инвестиционного фонда в следующем периоде. Представляется возможным включение в модель инструмента финансирования, при котором возможно использовать будущий прирост налоговых поступлений от развития территории для создания текущей инфраструктуры.

Новая модель также предполагает проведение отбора инвестиционных проектов, проекты-победители которого включаются в перечень проектов, на реализацию которых направляются средства регионального инвестиционного фонда. Отбор проводится специальной комиссией, в состав которой включается руководитель регионального уполномоченного органа в сфере инвестиций и развития или профильный заместитель высшего должностного лица субъекта РФ, а также представители деловых объединений и главы муниципальных образований, в границах которого планируется реализация инвестиционных проектов.

Перечень инвестиционных проектов утверждается высшим должностным лицом субъекта РФ, и его реализация не требует каких-либо дополнительных согласований со стороны региональных органов исполнительной власти. Отбор проектов осуществляется в пределах имеющихся бюджетных ассигнований и плановых значений на три года. На рисунке 5 представлена предлагаемая модель функционирования инвестиционного фонда.

Рисунок 5 – Модель функционирования инвестиционного фонда после совершенствования механизма (составлено авторами)

Одновременно с этим необходимо установить предельное значение размера бюджетных ассигнований регионального инвестиционного фонда, предназначенного для реализации одного инвестиционного проекта. Для запуска в одном периоде сразу нескольких инвестиционных проектов представляется оптимальным установление максимального объема финансирования в размере 20% от общего объема регионального инвестиционного фонда на один проект.

Такой подход позволит значительно упростить реализацию проекта, так как включение в перечень будет свидетельствовать о положительном решении региона по вопросу финансового участия в его реализации, и запланированный объем бюджетных денежных средств в отношении конкретного проекта не может быть перераспределен в пользу иных мероприятий на основании одностороннего волеизъявления органа власти.

Апробация предлагаемого подхода осуществлена на примере Свердловской области на основе данных об исполнении областного бюджета за 2023-2024 гг. [24]. Для расчета объема фонда отобраны четыре ключевых доходных источника, составляющих основу налоговых доходов консолидированного бюджета региона и непосредственно зависящих от деловой активности (таблица 1). Норматив отчислений в инвестиционный фонд установлен в размере 5% от совокупных поступлений по указанным налогам.

Таблица 1 - Механизм формирования фонда на примере Свердловской области за 2023-2024 гг. (базовый сценарий: фиксированный процент от налогов), млн руб. (составлено авторами)

|

№

|

Наименование

|

2023 г.

|

2024 г.

|

|

1

|

Налог на прибыль организаций

|

177 196

|

156 966

|

|

2

|

Налог на доходы физических лиц

|

122 040

|

151 126

|

|

3

|

Налог на имущество организаций

|

27 573

|

29 973

|

|

4

|

Налог, уплачиваемый в связи с применением упрощенной

системы налогообложения

|

18 686

|

23 486

|

|

5

|

ИТОГО (налоговая база)

|

345 495

|

361 551

|

|

6

|

Формирование фонда (5% от стр. 1-4)

|

17 275

|

18 078

|

Для оценки совокупного инвестиционного эффекта от использования предлагаемого механизма проведено моделирование распределения средств фонда, сформированного по базовому сценарию (фиксированная доля от налогов). В основу модели заложены следующие принципы: часть средств направляется на проектирование (10%), часть – на софинансирование для привлечения федеральных средств (50%), и часть – на региональные государственные инвестиции (40%). При условии софинансирования с федеральным бюджетом в пропорции 50/50 и привлечения частных инвестиций в соотношении 2:1 к объему государственных вложений (исходя из критериев отбора проектов) общий объем инвестиций, привлеченных в экономику региона, существенно превышает первоначальный объем фонда (таблица 2).

Таблица 2 – Механизм распределения фонда и эффект для экономики региона (на примере базового сценария), млн руб. (составлено авторами)

|

№

|

Наименование

показателя

|

2023 г.

|

2024 г.

|

|

1

|

Объем фонда (из таблицы 1)

|

17 275

|

18 078

|

|

1.1

|

Проектирование инфраструктуры (10 %)

|

1 727

|

1 808

|

|

1.2

|

Софинансирование для привлечения федерального

финансирования (50 %)

|

8 637

|

9 039

|

|

1.3

|

Региональные государственные инвестиции

(40 %)

|

6 910

|

7 231

|

|

2

|

Объем привлеченного федерального финансирования (при

условии софинансирования 50/50)

|

8 637

|

9 039

|

|

3

|

Общий объем государственных инвестиций

(стр. 1.2 + 1.3 + 2)

|

24 185

|

25 309

|

|

4

|

Объем привлеченных частных инвестиций

(при соотношении 2:1 к объему государственных инвестиций) |

48 369

|

50 617

|

|

5

|

Общий объем инвестиций, привлеченных в экономику региона

(частные инвестиции + федеральное софинансирование)

|

57 007

|

59 656

|

|

6

|

Эффективное

соотношение (стр. 5 / стр. 1)

|

3

|

3

|

Наряду с базовым сценарием, ориентированным на текущие налоговые поступления, представляется целесообразным рассмотреть динамический сценарий, который позволяет увязать объем инвестиционного фонда с результативностью реализуемых проектов и создать механизм рефинансирования. Второй вариант формирования фонда предполагает определение объема бюджетных ассигнований на основе прогнозируемых налоговых поступлений от новых инвестиционных проектов, включенных в специальный реестр инвестиционных проектов региона.

В рамках данного подхода размер отчислений в инвестиционный фонд определяется как доля прогнозируемых поступлений от налогов (налог на прибыль организаций, НДФЛ, налог на имущество организаций, налог при упрощенной системе налогообложения), которые будут уплачены операторами новых инвестиционных проектов, включенных в региональный реестр. Порядок ведения такого реестра, критерии включения проектов и перечень сведений устанавливаются высшим исполнительным органом региона. Для целей прогнозирования может быть использована информация из Государственного информационного ресурса бухгалтерской (финансовой) отчетности, а также данные, предоставляемые инициаторами проектов.

Для апробации динамического сценария требуется накопление статистических данных по реализованным проектам и разработка методики прогнозирования налоговых поступлений. На начальном этапе объем фонда по данному сценарию может быть определен расчетно на основе бизнес-планов и финансовых моделей проектов, включенных в реестр, с последующей корректировкой по факту получения налоговой отчетности. По мере расширения перечня проектов и выхода их на операционную стадию отчисления от налоговой эффективности будут формировать устойчивый поток доходов фонда.

Первый сценарий позволяет сформировать значительный по объему фонд уже на начальном этапе, что критически важно для финансирования крупных инфраструктурных проектов. Второй сценарий обеспечивает возврат средств от успешно реализованных проектов обратно в систему для последующего инвестирования в новые проекты.

В целях детальной апробации предложенных механизмов на реальных данных рассмотрена возможность применения базового сценария к конкретному инфраструктурному проекту.

Для иллюстрации практической применимости на примере базового сценария рассмотрен проект продления трамвайной линии в городском округе Верхняя Пышма Свердловской области. Общий объем инвестиционных затрат по проекту составляет 10 442 млн руб., распределенных по годам: 2026 год – проектирование, 2027 год – 2 567 млн руб., 2028 год – 4 830 млн руб., 2029 год – 3 045 млн руб. Проект предполагает реализацию на принципах государственно-частного партнерства, что требует софинансирования со стороны региона. Наличие целевого инвестиционного фонда, сформированного по предлагаемой модели, позволило бы обеспечить участие публичного партнера в проекте.

С использованием прототипа-калькулятора социально-экономических эффектов, методология которого раскрыта в исследовании А.А. Кошкина [19], произведен расчет налоговых поступлений и страховых взносов, уплачиваемых в бюджетную систему Российской Федерации на инвестиционной стадии реализации проекта, а также оценен прямой и косвенный вклад в валовый региональный продукт и предельное количество временно занятого населения, задействованного на этапе строительства. Результаты расчетов представлены в таблице 3.

Таблица 3 – Социально-экономические эффекты на инвестиционной стадии проекта продления трамвайной линии в городском округе Верхняя Пышма, млн руб. (составлено авторами)

|

№

|

Наименование

|

Значение

|

|

1

|

Итоговый вклад в ВРП (сумма

валовой добавленной стоимости)

|

6 338,54

|

|

2

|

Прямой

вклад

|

4 036,02

|

|

3

|

Косвенный

вклад

|

2 302,52

|

|

4

|

Налоговые и иные поступления в

бюджетную систему РФ

|

1 403,67

|

|

4.1

|

в

федеральный бюджет

|

965,74

|

|

4.2

|

в

региональный бюджет

|

396,43

|

|

4.3

|

в местный

бюджет

|

41,51

|

|

4.4

|

в

государственные внебюджетные фонды

|

523,45

|

|

5

|

Налоги, предусмотренные

специальными налоговыми режимами

|

76,16

|

|

6

|

Уплачено пеней

|

20,06

|

|

7

|

Предельное количество временно

занятого населения, чел.

|

1 616

|

Приведенные данные демонстрируют, что реализация проекта обеспечивает формирование значительного экономического эффекта для бюджетной системы региона уже на инвестиционной стадии. Суммарный объем налоговых поступлений в региональный и местный бюджеты составляет 437,94 млн руб., что сопоставимо с объемом государственной поддержки, которая может быть предоставлена за счет средств инвестиционного фонда. Вклад в ВРП достигает 6 338,54 млн руб., а реализация проекта обеспечивает создание до 1 616 временных рабочих мест на этапе строительства.

Экономический эффект возникает непосредственно в году осуществления инвестиционных затрат: налоговые поступления начинают поступать в бюджет уже на инвестиционной стадии за счет закупки оборудования, строительных материалов и услуг подрядчиков.

Помимо прямых и косвенных эффектов, отраженных в таблице 1, реализация проекта продления трамвайной линии создаст условия для развития прилегающих территорий. Формирование новой транспортной связи повысит инвестиционную привлекательность земельных участков вдоль трассы, простимулирует жилищное строительство, коммерческую активность и создание объектов социальной инфраструктуры. Возникающий в результате экономический рост выразится в увеличении налоговой базы по налогу на прибыль организаций, налогу на доходы физических лиц, налогу на имущество и налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Дополнительные налоговые поступления от развития территории, в свою очередь, сформируют основу для пополнения инвестиционного фонда по базовому сценарию, создавая устойчивый цикл «инфраструктурные инвестиции – развитие территории – налоговый прирост – наполнение фонда – новые инвестиции».

Рассмотренный пример демонстрирует, что реализация инфраструктурного проекта с использованием средств инвестиционного фонда обеспечивает не только прямые бюджетные поступления уже на инвестиционной стадии, но и создает долгосрочный мультипликативный эффект за счет развития прилегающих территорий, что в совокупности формирует устойчивый цикл пополнения фонда.

Изменение механизма формирования региональных инвестиционных фондов по аналогии с существующими дорожными фондами положительно отразится на создании благоприятной инвестиционной среды в регионе, так как в результате станет возможным планировать ресурсную базу для реализации инвестиционных проектов, обеспечивать устойчивость процесса запуска и дальнейшей реализации проектов благодаря стабильному и защищенному финансовому участию в них государства, снизить риск консервации проектов, а также позволит претендовать на получение денежных средств из федерального бюджета на условиях софинансирования реализации проектов и обеспечивать гарантиями и повышать доверие институциональных инвесторов при заимствованиях на рынках капиталов.

Вместе с тем наличие ресурсной базы само по себе не гарантирует эффективность ее использования. В условиях ограниченности бюджетных средств особое значение приобретает выбор проектов, финансирование которых позволит обеспечить наибольший социально-экономический эффект для территории.

В этой связи принятие решений о финансировании инфраструктурных проектов целесообразно осуществлять с использованием цифровых инструментов, минимизирующих влияние субъективных факторов и позволяющих оценивать последствия реализации проектов на основе данных.

Как показано в ранее проведенном исследовании А.А. Кошкина «Разработка практического инструмента приоритизации инфраструктурных проектов для эффективной реализации стратегии развития региона» [18], использование моделей оценки социально-экономических эффектов позволяет формировать обоснованные приоритеты развития территории. Применительно к предлагаемому инвестиционному фонду такие инструменты могут использоваться в качестве механизма отбора проектов для финансирования за счет его средств.

Следует отметить, что применение инструментов социально-экономического прогнозирования имеет ряд методологических ограничений, подробно рассмотренных в исследовании [18]. Вместе с тем развитие таких инструментов и расширение используемой информационной базы способны повысить качество отбора проектов и эффективность использования средств регионального инвестиционного фонда.

Заключение

В ходе исследования проведен анализ действующего механизма формирования и использования инвестиционных фондов субъектов Российской Федерации и выявлены ограничения его практического применения. Установлено, что существующая модель не обеспечивает формирование устойчивой ресурсной базы для финансирования инфраструктурных проектов и не получила широкого распространения в регионах.

Предложена новая модель формирования регионального инвестиционного фонда, основанная на закреплении за фондом части поступлений от ключевых налоговых доходов региона. В отличие от действующего в большинстве субъектов Российской Федерации подхода, при котором объем бюджетных ассигнований фонда определяется исходя из перечня уже отобранных инвестиционных проектов, предлагаемая модель обеспечивает предварительное накопление финансовых ресурсов и возможность долгосрочного планирования инвестиционной деятельности.

Сформулированы принципы интеграции прогнозных инструментов в процессы управления фондом, включающие использование цифровой платформы для анализа, отбора и мониторинга проектов. Это обеспечит повышение эффективности принятия решений, снижение рисков и рост прозрачности распределения инвестиционных ресурсов.

Апробация модели на данных Свердловской области показала возможность формирования фонда объемом свыше 17 млрд руб. ежегодно и привлечения совокупного объема инвестиций, более чем в три раза превышающего первоначальный объем средств фонда. Полученные результаты подтверждают потенциал предлагаемого механизма как инструмента формирования бюджета развития проектов государственно-частного партнерства.

Для реализации предложенного механизма необходимо нормативное закрепление его основных элементов на региональном уровне. В частности, требуется внесение изменений в действующие нормативные акты, регулирующие порядок формирования, распределения и контроля за средствами инвестиционных фондов. Следует предусмотреть положения о применении инструментов социально-экономического прогнозирования при приоритизации проектов, а также о создании цифровой платформы, обеспечивающей интеграцию данных, мониторинг и оценку эффективности инвестиций. Включение данных норм в региональные правовые акты позволит институционализировать предложенный механизм и обеспечить его практическое применение в целях устойчивого социально-экономического развития региона.

Источники:

2. Закон Республики Башкортостан от 1 июля 2013 г. N 701-з «Об Инвестиционном фонде Республики Башкортостан». – Ст. 1.

3. Закон Республики Башкортостан от 22 декабря 2025 года N 375-з «О бюджете Республики Башкортостан на 2026 год и на плановый период 2027 и 2028 годов». – Ст. 22.

4. Закон Республики Коми от 1 октября 2007 года N 88-РЗ «О бюджетной системе и бюджетном процессе в Республике Коми». – Ст. 68.

5. Закон Республики Саха (Якутия) от 5 февраля 2014 года 1280-З N 111-V «О бюджетном устройстве и бюджетном процессе в Республике Саха (Якутия)», – Ст. 21.

6. Закон Республики Саха (Якутия) от 3 декабря 2025 года 2890-З N 455-VII «О государственном бюджете Республики Саха (Якутия) на 2026 год и на плановый период 2027 и 2028 годов», – Ст. 7.

7. Закон Новосибирской области от 29 июня 2016 года N 78-ОЗ «Об инвестиционном фонде Новосибирской области»

8. Закон Новосибирской области от 22 декабря 2025 года N 779-ОЗ «Об областном бюджете Новосибирской области на 2026 год и плановый период 2027 и 2028 годов». – Ст. 18.

9. Закон Сахалинской области от 18 июня 2013 года N 54-ЗО «Об инвестиционном фонде Сахалинской области»

10. Закон Сахалинской области от 23 декабря 2025 года N 130-ЗО «Об областном бюджете Сахалинской области на 2026 год и на плановый период 2027 и 2028 годов». – Ст. 4

11. Постановление Правительства РБ от 23.12.2011 N 502 «Об Инвестиционном фонде Республики Башкортостан»

12. Постановление Правительства Республики Коми от 30 октября 2013 года N 418 «Об утверждении Порядка формирования и использования бюджетных ассигнований Инвестиционного фонда Республики Коми»

13. Постановление Правительства Республики Коми от 23 января 2026 года N 3 «Об утверждении Перечня инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства за счет средств Инвестиционного фонда Республики Коми на 2026 год и плановый период 2027–2028 годов, а также долгосрочный период»

14. Постановление Правительства Новосибирской области от 26 апреля 2022 года N 179-п «Об установлении Порядка формирования и использования бюджетных ассигнований инвестиционного фонда Новосибирской области»

15. Постановление Правительства Сахалинской области от 30 января 2023 года N 40 «Об утверждении Порядка формирования и использования бюджетных ассигнований инвестиционного фонда Сахалинской области»

16. Распоряжение Правительства РФ от 27.11.2021 N 3363-р (ред. от 06.11.2024)

17. Указ Главы Республики Саха (Якутия) от 01 апреля 2016 года N 1062 «О Порядке формирования и использования бюджетных ассигнований Инвестиционного фонда Республики Саха (Якутия)»

18. Весенние дни науки ИнЭУ. / Сборник докладов международной конференции студентов и молодых ученых, Екатеринбург, 17–20 апреля 2024 года. - Екатеринбург: ООО Издательский Дом Ажур, 2024. – 1570 c.

19. Весенние дни науки. / Сборник докладов международной конференции студентов и молодых ученых, Екатеринбург, 20–22 апреля 2023 года. - Екатеринбург: ООО Издательский Дом Ажур, 2023. – 1500 c.

20. Костикова Е. Г. Дорожные фонды. Продолжение истории // Финансовое право. – 2011. – № 11. – c. 23-28.

21. Рогожин А.А. Опыт государственно-частного партнерства в развитии инфраструктуры в странах Юго-Восточной Азии // Контуры глобальных трансформаций: политика, экономика, право. – 2019. – № 6. – c. 268-286. – url: https://cyberleninka.ru/article/n/opyt-gosudarstvenno-chastnogo-partnerstva-v-razvitii-infrastruktury-v-stranah-yugo-vostochnoy-azii.

22. Сидоренко Е.Н., Аксенов А.А. Софинансирование инвестиционных проектов в сфере преобразования общественных пространств // Современные тенденции в строительстве, градостроительстве и планировке территорий. – 2024. – № 3. – c. 61-70. – doi: 10.23947/2949-1835-2024-3-3-61-70.

23. Спицына Т. А. Эффективность механизма государственно-частного партнерства при финансировании социальной инфраструктуры // Среднерусский вестник общественных наук. – 2022. – № 4. – c. 104-122. – doi: 10.22394/2071-2367-2022-17-4-104-122.

24. Информация Министерства финансов Свердловской области от 24.02.2026 Об исполнении областного бюджета Свердловской области. [Электронный ресурс]. URL: https://minfin.midural.ru/document/category/21#document_list (дата обращения: 28.04.2026).

25. Инвестиционный портал Свердловской области: Инвестиционные проекты Свердловской области. [Электронный ресурс]. URL: https://invest-in-ural.ru/projects/?TYPE=Проекты%20для%20инвестирования (дата обращения: 28.04.2026).

26. Государственная статистика. Официальный интернет-ресурс. ЕМИСС. [Электронный ресурс]. URL: https://www.fedstat.ru/ (дата обращения: 28.04.2026).

27. Abubakar Lastuti, Handayani Tri Legal Perspective: The Role of Infrastructure Guarantee Institution in Infrastructure Project Provision Through Public-Private Partnership Scheme // Journal of Private and Commercial Law. – 2022. – № 6. – p. 1-20. – doi: 10.15294/jpcl.v6i1.35558.

28. Akomea-Frimpong Isaac, Xiaohua Jin, Robert Osei-Kyei, Pariafsai Fatemeh Critical managerial measures on financial risks of sustainable public-private partnership projects: a PRISMA review // Journal of Financial Management of Property and Construction. ahead-of-print. – 2023. – doi: 10.1108/JFMPC-12-2021-0070.

29. Amin Ahmad, Nias Ahmad, Mohamad Azmi, Sholihin Mahfud, Abdul Rahman Rahayu Trust in Government and Public-Private Partnership on Infrastructure Financing: Indonesian Experience // International Journal of Academic Research in Business and Social Sciences. – 2022. – № 12. – doi: 10.6007/IJARBSS/v12-i10/14861.

30. Calugareanu, Irina. (2023). Management of public-private partnership contracts as a method of risk mitigation. 58-63. https://doi.org/10.53486/icspm2022.09. URL: https://doi.org/.

31. Pankaj Kumar Gupta, Harender Verma Risk perception in PPP infrastructure project financing in India // Journal of Financial Management of Property and Construction. – 2020. – № 3. – p. 347–369. – doi: 10.1108/JFMPC-07-2019-0060.

32. Karsayuda M., Fadli Moh, Khusaini Moh, Kusumaningrum Adi Legal Construction of Infrastructure Financing Based on Public Private Partnership to Realize National Resilience // International Journal Of Humanities Education and Social Sciences (IJHESS). – 2023. – № 3. – doi: 10.55227/ijhess.v3i1.563.

33. Kulichenkov N. Financing Russia\'s transport infrastructure using public-private partnership facilities: Current challenges and prospects // Digest Finance. – 2022. – № 4(264). – p. 404-422. – doi: 10.24891/df.27.4.404.

34. Putri Fahira, Susanti Betty, Toyfur Mona CRITICAL RISK ANALYSIS OF TOLL ROAD PUBLIC-PRIVATE PARTNERSHIP (PPP) PROJECT CONSTRUCTION PHASE // ASEAN Engineering Journal. – 2023. – p. 117-126. – doi: 10.11113/aej.v13.19462.

35. Lu Zheng, Peña-Mora Feniosky, Wang S,. Liu Ting, Wu Di. Assessment Framework for Financing Public–Private Partnership Infrastructure Projects through Asset-Backed Securitization // Journal of Management in Engineering. – 2019. – p. 04019027. – doi: 10.1061/(ASCE)ME.1943-5479.0000708.

36. Samoilov Andrey, Narbaev Timur, Castelblanco Gabriel, Mukashev Yerzhan Evaluating Public-Private Partnership Dynamics: the Kazakhstan Toll Road Case // Eurasian Journal of Economic and Business Studies. – 2024. – p. 131-142. – doi: 10.47703/ejebs.v68i1.374.

37. Sidorenko, E. N. Project infrastructure bonds as a tool for the PPP projects\' additional financing in the healthcare facilities\' construction / E. N. Sidorenko, V. A. Semiglazova // IOP Conference Series: Materials Science and Engineering: Construction and Architecture: Theory and Practice of Innovative Development\» (CATPID-2020), Nalchik, 26–30 сентября 2020 года. Vol. 913. – Nalchik: Institute of Physics Publishing, 2020. – P. 052012. https://doi.org/10.1088/1757-899X/913/5/052012. – EDN JYYYCJ URL: https://doi.org/.

38. Utama, A & Ramli, I & Dwiatmoko, Hermanto. (2021). Study on the Readiness of the Regional Government of South Sulawesi for the Mamminasata Urban Railway Project with Non-State Budget/Regional Budget Financing. IOP Conference Series: Earth and Environmental Science. 841. 012012. https://doi.org/10.1088/1755-1315/841/1/012012. URL: https://doi.org/.

39. Yakunin Vladimir, Ava Pablo, Cruz-del RosarioTeresita, Psarrakis Dimitris, Xin Li, Barbero Jose, Vilisov Maksim, Chkoniya Anna-Maria ECONOMIC EFFECTS OF INFRASTRUCTURE INVESTMENT FROM LAND-BASED FINANCING. 2020. [Электронный ресурс]. URL: https://www.researchgate.net/publication/340514182_ECONOMIC_EFFECTS_OF_INFRASTRUCTURE_INVESTMENT_FROM_LAND-BASED_FINANCING (дата обращения: 28.04.2026).

40. Yusfida Irma Critical Success Factor for Labuhan Bajo Airport Public-Private Partnership Investment Pilot Project // PENA TEKNIK: Jurnal Ilmiah Ilmu-Ilmu Teknik. – 2022. – № 7. – doi: 10.51557/pt_jiit.v7i1.1095.

Страница обновлена: 10.08.2026 в 15:09:43

Download PDF | Downloads: 2

Investment fund as a tool for financing the development budget of public-private partnership projects in Russia

Koshkin A.A., Larionova V.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

The article examines how the modernization of operational models of investment funds of the constituent entities of the Russian Federation can enhance the effectiveness of regional investment policy. The relevance of the study is driven by the need to optimize the allocation of budgetary resources and ensure transparency in the financing mechanisms for infrastructure projects.

An analysis of the current approach to the development of investment fund resources has been conducted, revealing its limitations, which are associated with the reactive nature of project selection and insufficient integration of forecasting tools.

Based on an analysis of the functioning practice of road funds, a mechanism for establishing a regional investment fund is proposed. This mechanism is based on securing stable revenue sources and employing instruments for assessing the socio-economic effects of investment projects. The developed model facilitates a transition to proactive management of investment resources, improves the validity of decisions regarding project support, and contributes to the sustainable socio-economic development in Russian regions.

Keywords: public-private partnership, infrastructure development, investment fund, infrastructure project funding

JEL-classification: L32, H54, O18, G24, H57

References:

Spring Days of Science (2023).

Spring Days of the Institute of Economics and Management, Ural Federal University (2024).

Abubakar Lastuti, Handayani Tri (2022). Legal Perspective: The Role of Infrastructure Guarantee Institution in Infrastructure Project Provision Through Public-Private Partnership Scheme Journal of Private and Commercial Law. (6). 1-20. doi: 10.15294/jpcl.v6i1.35558.

Akomea-Frimpong Isaac, Xiaohua Jin, Robert Osei-Kyei, Pariafsai Fatemeh (2023). Critical managerial measures on financial risks of sustainable public-private partnership projects: a PRISMA review Journal of Financial Management of Property and Construction. ahead-of-print. doi: 10.1108/JFMPC-12-2021-0070.

Amin Ahmad, Nias Ahmad, Mohamad Azmi, Sholihin Mahfud, Abdul Rahman Rahayu (2022). Trust in Government and Public-Private Partnership on Infrastructure Financing: Indonesian Experience International Journal of Academic Research in Business and Social Sciences. (12). doi: 10.6007/IJARBSS/v12-i10/14861.

Calugareanu, Irina. (2023). Management of public-private partnership contracts as a method of risk mitigation. 58-63. https://doi.org/10.53486/icspm2022.09.

Karsayuda M., Fadli Moh, Khusaini Moh, Kusumaningrum Adi (2023). Legal Construction of Infrastructure Financing Based on Public Private Partnership to Realize National Resilience International Journal Of Humanities Education and Social Sciences (IJHESS). (3). doi: 10.55227/ijhess.v3i1.563.

Kostikova E. G. (2011). Road funds. Continuation of the story. Financial law. (11). 23-28.

Kulichenkov N. (2022). Financing Russia\'s transport infrastructure using public-private partnership facilities: Current challenges and prospects Digest Finance. 27 (4(264)). 404-422. doi: 10.24891/df.27.4.404.

Lu Zheng, Peña-Mora Feniosky, Wang S,. Liu Ting, Wu Di. (2019). Assessment Framework for Financing Public–Private Partnership Infrastructure Projects through Asset-Backed Securitization Journal of Management in Engineering. 35 04019027. doi: 10.1061/(ASCE)ME.1943-5479.0000708.

Pankaj Kumar Gupta, Harender Verma (2020). Risk perception in PPP infrastructure project financing in India Journal of Financial Management of Property and Construction. 25 (3). 347–369. doi: 10.1108/JFMPC-07-2019-0060.

Putri Fahira, Susanti Betty, Toyfur Mona (2023). CRITICAL RISK ANALYSIS OF TOLL ROAD PUBLIC-PRIVATE PARTNERSHIP (PPP) PROJECT CONSTRUCTION PHASE ASEAN Engineering Journal. 13 117-126. doi: 10.11113/aej.v13.19462.

Rogozhin A.A. (2019). State-Private Partnership’s Experience in Infrastructure Development in Southeast Asian Countries. Kontury globalnyh transformatsiy: politika, ekonomika, pravo. (6). 268-286.

Samoilov Andrey, Narbaev Timur, Castelblanco Gabriel, Mukashev Yerzhan (2024). Evaluating Public-Private Partnership Dynamics: the Kazakhstan Toll Road Case Eurasian Journal of Economic and Business Studies. 68 131-142. doi: 10.47703/ejebs.v68i1.374.

Sidorenko E.N., Aksenov A.A. (2024). Co-financing the Investment Projects in the Field of Public Space Transformation. Sovremennye tendentsii v stroitelstve, gradostroitelstve i planirovke territoriy. (3). 61-70. doi: 10.23947/2949-1835-2024-3-3-61-70.

Sidorenko, E. N. Project infrastructure bonds as a tool for the PPP projects\' additional financing in the healthcare facilities\' construction / E. N. Sidorenko, V. A. Semiglazova // IOP Conference Series: Materials Science and Engineering: Construction and Architecture: Theory and Practice of Innovative Development\» (CATPID-2020), Nalchik, 26–30 sentyabrya 2020 goda. Vol. 913. – Nalchik: Institute of Physics Publishing, 2020. – P. 052012. https://doi.org/10.1088/1757-899X/913/5/052012. – EDN JYYYCJ

Spitsyna T. A. (2022). Effectiveness of a Public-Private Partnership Mechanism in Financing of Social Infrastructure. Srednerusskiy vestnik obschestvennyh nauk. 17 (4). 104-122. doi: 10.22394/2071-2367-2022-17-4-104-122.

Utama, A & Ramli, I & Dwiatmoko, Hermanto. (2021). Study on the Readiness of the Regional Government of South Sulawesi for the Mamminasata Urban Railway Project with Non-State Budget/Regional Budget Financing. IOP Conference Series: Earth and Environmental Science. 841. 012012. https://doi.org/10.1088/1755-1315/841/1/012012.

Yakunin Vladimir, Ava Pablo, Cruz-del RosarioTeresita, Psarrakis Dimitris, Xin Li, Barbero Jose, Vilisov Maksim, Chkoniya Anna-Maria ECONOMIC EFFECTS OF INFRASTRUCTURE INVESTMENT FROM LAND-BASED FINANCING. 2020. Retrieved April 28, 2026, from https://www.researchgate.net/publication/340514182_ECONOMIC_EFFECTS_OF_INFRASTRUCTURE_INVESTMENT_FROM_LAND-BASED_FINANCING

Yusfida Irma (2022). Critical Success Factor for Labuhan Bajo Airport Public-Private Partnership Investment Pilot Project PENA TEKNIK: Jurnal Ilmiah Ilmu-Ilmu Teknik. (7). doi: 10.51557/pt_jiit.v7i1.1095.