Роль длинных денег в процессе воспроизводства долгосрочных инвестиций в санкционной экономике

Фиапшев А.Б.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 3

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91796003

Аннотация:

Финансовые и торговые ограничения приводят к трансформации механизмов инвестиционного финансирования, ограничению доступа к международным рынкам капитала, росту инвестиционной неопределенности и усилению зависимости экономики от внутренних источников долгосрочного капитала. На основе анализа современных теоретических подходов в статье раскрываются механизмы формирования «длинных денег» и потенциал их влияния на инвестиционную динамику в санкционной экономике. Особое внимание уделяется институциональным механизмам мобилизации долгосрочных финансовых ресурсов, их трансформации в инвестиции, также инструментам государственной инвестиционной политики. Предложена концепция внутреннего воспроизводства долгосрочных инвестиций, результативность реализации которой обеспечивается координацией взаимодействия государства, финансового рынка, предприятий и домашних хозяйств по преумножению длинных денег и их вовлечению в перераспределительные процессы. Обоснован вывод о том, что в санкционной экономике ключевую роль играет не только наличие внутренних ресурсов, но и институциональных условий их преобразования в долгосрочный инвестиционный капитал

Ключевые слова: длинные деньги; долгосрочные инвестиции; санкционная экономика; инвестиционный контур; финансовое посредничество; внутренние источники инвестиций

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета при Правительстве Российской Федерации

JEL-классификация: E22, G21, G23, G28, O16, F51

Введение

В современных условиях усиления геоэкономической фрагментации и расширения практики применения внешних финансовых и внешнеторговых ограничений проблема формирования устойчивых источников долгосрочных инвестиций приобретает особую значимость. Ограничение доступа к международным рынкам капитала, сокращение внешнего финансирования, усложнение международных расчетов и трансфера технологий приводят к трансформации механизмов инвестиционного воспроизводства и повышают значение внутренних финансовых ресурсов для обеспечения экономического развития.

Для экономики России данная проблема имеет системный характер. В условиях санкционного давления существенно возрастает роль внутренних источников накопления и способности национальной финансовой системы обеспечивать трансформацию внутренних сбережений в долгосрочные инвестиции. Одновременно усиливается потребность в инвестициях, направленных на структурную адаптацию экономики, развитие производственной базы, транспортной и энергетической инфраструктуры, технологического потенциала и новых логистических контуров.

В этих условиях особую значимость приобретает феномен «длинных денег», под которыми в рамках данного исследования понимаются финансовые ресурсы, способные использоваться для финансирования инвестиционных проектов с длительным горизонтом реализации и окупаемости. К числу таких ресурсов относятся долгосрочные банковские кредиты, средства институциональных инвесторов, корпоративные и инфраструктурные облигации, пенсионные и страховые накопления, а также долгосрочные сбережения населения и ресурсы государственных институтов развития.

Теоретическое осмысление проблемы «длинных денег» опирается на широкий круг современных экономических концепций. Несмотря на значительное количество исследований, посвященных инвестициям, финансовому посредничеству и экономическому росту, проблема воспроизводства долгосрочных инвестиций на базе продуцирования и задействования длинных денег в условиях санкционной экономики остается недостаточно разработанной. В тоже время специфика санкционной экономики требует расширения, дополнения известных подходов с учетом ограниченности внешнего капитала, повышения инвестиционных рисков, необходимости внутренней инвестиционной мобилизации и институциональной координации внутренних источников финансирования с целью компенсации ограниченности внешнего финансирования.

Цель исследования заключается в анализе роли «длинных денег» в процессе воспроизводства долгосрочных инвестиций в санкционной экономике, а также в выявлении институциональных механизмов формирования устойчивой системы долгосрочного инвестиционного финансирования в условиях внешних финансовых ограничений.

Научная новизна исследования состоит в разработке концепции внутреннего воспроизводства долгосрочных инвестиций, результативность реализации которой обеспечивается координацией взаимодействия государства, финансового рынка, предприятий и домашних хозяйств по преумножению длинных денег и их вовлечению в перераспределительные процессы. В отличие от традиционных подходов, акцентирующих внимание преимущественно на внешнем финансировании и инвестиционном климате, в статье обосновывается определяющая роль институционально организованной системы трансформации внутренних сбережений в долгосрочный инвестиционный капитал.

Длинные деньги и долгосрочные инвестиции, теоретические походы к исследованию их сути и роли в условиях ограничений

В современной экономической литературе понятие длинных денег обычно связывается с ресурсами, предоставляемыми на длительный срок для целей финансирования капиталоемких, инфраструктурных, технологических и структурно-трансформационных проектов. Это понятие прочно укоренилось в отечественном научном дискурсе, тогда как зарубежный анализ феномена перераспределения свободных денежных ресурсов в инвестиционных целях задействует понятия долгосрочных (длинных) финансов (long‑term finance) или же производное от него - долгосрочное инвестирование (long-term investment). Близость всех этих понятий в содержательном плане отчетливо видима с позиции результата перераспределительного процесса, в которые вовлекаются временно свободные ресурсы. Причем на продолжительность времени высвобождения недвусмысленно указывают определения, предваряющие сами понятия – деньги, финансы, инвестиции. Причем все они предстают не столько как класс активов и обязательств, сколько как форма перераспределенной стоимости. Подобный подход отражен и в определении долгосрочных инвестиций как «финансовой инвестиционной стратегии, применяемой любым оператором, располагающим стабильной ресурсной базой и предполагающей такое распределение активов, которое обеспечивает получение экономической отдачи в долгосрочной перспективе» [24, с. 6]. Отечественные авторы также акцентируют внимание на инвестиционной и институциональной составляющих проблемы, зачастую дистанцируясь от фундаментальной основы, формируемой взаимодействием денег и кредита. Так, длинные деньги определяются как «специфический вид заемных долгосрочных финансовых ресурсов инвестиционного проекта, предоставляемый институциональными инвесторами, прежде всего пенсионными и инвестиционными фондами, а также страховыми организациями» [6, с. 44]. Данное определение формируется путем обобщения ключевых характеристик длинных денег, среди которых выделяют их целевую направленность на финансирование инвестиционных проектов, длительный характер размещения ресурсов, инвестиционную ориентацию институциональную природу, а также специфические источники формирования [7]. Приведенное определение представляет аналитическую ценность уже потому, что, подобно зарубежным подходам, концентрируется именно на институциональном измерении проблемы. Одновременно в перечисленных характеристиках прямо или косвенно присутствует временной фактор, обеспечивающий устойчивость ресурсной базы инвестиций и, следовательно, результативность перераспределительных процессов в экономике.

В англоязычной литературе близким к понятию длинных денег или долгосрочных финансов выступает также понятие «patient capital». По сути это капитал, чьи поставщики ориентированы на извлечение выгод, специфичных именно для долгого горизонта, что снижает давление краткосрочной доходности на инвестиционные решения. При этом подчеркивается, что такой капитал ограждает нефинансовые компании от «тирании короткого горизонта», тем самым позволяя принимать решения с длительным сроком окупаемости [19].

В российской литературе также усиливается трактовка длинных денег как институционально организованных долгосрочных сбережений и инвестиционных ресурсов, критически необходимых для модернизации экономики, обновления основного капитала и поддержания инвестиционной нормы в условиях внешних ограничений [1, 2].

Для экономики, находящейся под финансовыми и торговыми санкциями, проблема длинных денег становится не просто вопросом финансового развития, а вопросом макроэкономической устойчивости и воспроизводства инноваций [9]. Санкции ограничивают доступ к внешнему фондированию, повышают премию за риск, сужают возможности импорта капитальных товаров и технологий, ухудшают условия международных расчетов и ослабляют каналы прямых иностранных инвестиций.

Новые исследования по санкциям показывают, что в долгом периоде ущерб может быть существенно выше, чем это видно в краткосрочной статистике. Так, моделирование приспособления капитального запаса к санкциям по российским данным, показало значимую вероятность падения потребления в долгосрочной перспективе. Для России оно оценивается как в 1,4 раза более глубокое [11]. Для Ирана длительные санкции и их сохранение были сопряжены со снижением нефтяных доходов, девальвацией, разгоном инфляции и подавлением выпуска. При этом без санкций средний темп роста Ирана мог бы составлять около 4-5% в год против фактически наблюдавшихся примерно 3% [27].

Несмотря на достаточно продолжительную историю финансовых, внешнеторговых и иных санкций, введенных в отношении отдельных стран, основательной теоретической опоры в исследовании возможностей продуцирования ими источников для поддержания устойчивого характера развития на долгосрочном временном горизонте, так и не было сформировано. Оснований к этому много, но выделить можно два. Во-первых, проблема академическому и экспертному сообществам представлялась достаточно узкой, ввиду чего исследования ограничивались соответствующими национальными рамками и небольшим числом аналитических обзоров и выкладок международных финансовых организаций. И, во-вторых, проблема многим казалась временной – преходящей, причем не затрагивающей крупные экономики и мировое хозяйство в целом. Это обстоятельство также влияло на исследовательский интерес к проблеме. Но, масштабность и устойчивость явления при отсутствии специализированного инструментария его оценки вынуждает искать адекватные теоретические конструкции с целью обоснования возможностей подсанкционных экономик, в том числе связанных с источниками долгосрочных ресурсов для их функционирования и развития. Выделим пять подходов, положения которые могут быть встроены в концепцию внутреннего воспроизводства долгосрочных инвестиций, или долгосрочной инвестиционной мобилизации подсанкционной экономики.

Первый теоретический подход к анализу длинных денег в санкционной экономике связан с теорией необратимых инвестиций и реальных опционов. Начиная с классических работ А. Абеля, Б. Бернанке, А. Диксита и Р. Пиндайка [10, 15, 20] и более поздних эмпирических исследований Н. Блума [16], в центре внимания находился тезис о том, что рост неопределенности повышает «ценность ожидания» и, следовательно, откладывает инвестиции даже тогда, когда их ожидаемая приведенная стоимость формально положительна. В условиях санкций эта логика приобретает особую силу. Санкционный режим делает будущие цены, доступность оборудования, каналы логистики, валютный курс и условия выхода из проекта существенно менее предсказуемыми. Поэтому даже при наличии внутренних сбережений экономика может испытывать дефицит долгосрочных вложений не только из-за нехватки денег как таковых, но и из-за роста порога приемлемости инвестиционного риска. Иначе говоря, санкции делают проблему длинных денег одновременно финансовой и ожидательной, иными словами нужны не просто долгие пассивы, но и институциональные механизмы, снижающие неопределенность горизонта.

Второй подход опирается на литературу о финансовых фрикциях, кредитных ограничениях и внезапных остановках. В этой традиции санкции интерпретируются как внешний шок, ухудшающий залоговые возможности, доступ к валютной ликвидности и способность рефинансировать долг. Обзоры А. Коринека, Е. Мендозы [26, 29], М. Бруннермайера и М. Оэмке [18] показывают, что при кредитных ограничениях даже умеренное ухудшение внешних условий может вызвать непропорционально сильное сжатие инвестиций и выпуска. Для санкционной экономики это означает, что наращивание длинных денег требует не только расширения объема доступного финансирования, но и перестройки всей архитектуры финансового посредничества. Эта перестройка выражается в снижении зависимости от коротких банковских пассивов, удлинении обязательств финансовых институтов и создании устойчивых внутренних источников фондирования. Иными словами, под санкциями долгосрочные инвестиции не возникают автоматически из высокого уровня прибыли, им нужен механизм трансформации краткосрочной ликвидности в длинный инвестиционный ресурс с приемлемым риском.

Третий подход - концепция долгосрочного капитала (patient capital) и роль институциональных инвесторов. Здесь ключевой тезис состоит в том, что долгосрочные проекты лучше всего финансируются не универсальными банками, ориентированными на ликвидность и быструю переоценку рисков, а инвесторами с длинным горизонтом обязательств - пенсионными фондами, страховыми организациями, фондами развития, суверенными фондами, специализированными фондами прямых инвестиций и инфраструктурными платформами. Международные исследования показывают, что именно наличие соответствующих институциональных носителей длинного горизонта делает возможным финансирование инновационных и инфраструктурных проектов [22]. Для российской повестки это особенно важно. Банк России прямо рассматривает средства негосударственных пенсионных фондов (НПФ) как источник долгосрочных ресурсов финансового рынка и в 2026-2028 годах, ориентируется на расширение инвестиционных возможностей программы долгосрочных сбережений, индивидуальных инвестиционных счетов третьего поколения (ИИС-III) и долевого страхования жизни [3]. Активное задействование данных инструментов рассматривается современным анализом как важнейшее условие финансового развития [12, 14]. Положительная связь между финансовым развитием и экономическим ростом была аргументирована еще Й. Шумпетером [8]. В этой направленности важное значение имело, да и имеет, возможность минимизации информационной асимметрии между инвесторами и предпринимателями, прежде всего, усилиями финансовой системы, повышающей эффективность соответствующего отбора. То есть, финансовые институты во всем своем видовом разнообразии могут способствовать экономическому росту путем увеличения общего количества финансового капитала, доступного предпринимателям, повышения производительности инвестиций и роста эффективности посредничества между источниками и использованием средств. В течение прошедших нескольких десятилетий экономисты активно исследовали влияние финансового развития на экономический рост, и к сегодняшнему дню накоплена большая и многогранная литература о взаимосвязи между финансовым развитием и экономическим ростом, обусловленности последнего масштабом и глубиной финансовой системы [17, 25, 28]. Но воздействие финансового развития на рост в долгосрочной перспективе может быть позитивным и существенным при наличии высокого качества институтов, усиливающего эту связь. На эту обусловленность указывают результаты исследований, да и многочисленные эмпирические подтверждения [13, 21].

Четвертый подход связан с теорией государственного регулирования. В санкционной экономике рыночный механизм сам по себе часто не способен обеспечить необходимый объем долгосрочного кредита из-за высокой неопределенности, длинного срока окупаемости и технологических рисков. Поэтому растет значение национальных банков развития, гарантийных институтов, субсидирования процентной ставки, механизмов совместного финансирования и проектного отбора. Национальные банки развития в среднем имеют более длинную структуру кредитного портфеля, чем коммерческие банки, а потому могут выполнять функцию «удлинителя зрелости» в экономике. Однако современная литература об индустриальной политике добавляет важную оговорку о государственной поддержке [23]. Последняя эффективна лишь тогда, когда она нацелена на сферы с высокими положительными внешними эффектами, знаниями и технологическими переливами, а не превращается в постоянное субсидирование низкопроизводительных секторов. МВФ подчеркивает, что индустриальная политика может быть оправдана при наличии выраженных сопутствующих эффектов (spillovers), но чрезмерная и «вовнутрь ориентированная» поддержка способна замедлять диффузию технологий и снижать производительность [5].

Пятый подход - мобилизация внутренних сбережений через элементы финансовой репрессии, капитальных ограничений и селективного регулирования портфелей. Для санкционной экономики этот блок особенно чувствителен. С одной стороны, ограничение оттока капитала, валютные барьеры и регуляторное стимулирование внутренних инвестиций могут временно удерживать ресурсы внутри страны и создавать базу для внутренних длинных денег. С другой стороны, такая стратегия сопряжена с рисками искажений, снижения эффективности размещения капитала и ослабления рыночной дисциплины. Новые теоретические работы по финансовой репрессии показывают, что подобные меры способны перераспределять ресурсы в пользу государства и внутренней экономики в ответ на внешние шоки, но их эффективность и издержки зависят от качества институтов и глубины внутренних рынков [4, 30]. Поэтому финансовая репрессия не должна рассматриваться как самостоятельный источник развития, скорее это переходный механизм стабилизации, который может быть оправдан лишь в сочетании с институциональным строительством долгосрочных инвесторов, улучшением корпоративного управления и развитием инструментов рынка капитала.

Из этого следует принципиальный вывод – в условиях санкций проблема длинных денег не сводится к банальному увеличению денежной массы или кредитной экспансии. Теоретически более корректно говорить о формировании санкционно-устойчивой системы долгосрочного финансирования, сочетающей пять элементов: 1) снижение неопределенности инвестиционного горизонта; 2) развитие внутренних институциональных инвесторов; 3) усиление банков и фондов развития как носителей длинной зрелости; 4) создание инструментов коллективных долгосрочных сбережений; 5) селективную индустриальную политику, ориентированную на технологические переливы и структурную диверсификацию, а не на простое замещение внешнего капитала государственными расходами.

Российские регуляторные документы последних лет прямо движутся в этом направлении, делая акцент на вовлечение внутренних ресурсов частных и институциональных инвесторов, на развитие долгосрочных сбережений граждан и на расширение каналов инвестирования без избыточного проинфляционного эффекта.

Таким образом, современная научная литература позволяет сделать два вывода. Во-первых, санкции системно сокращают предложение долгосрочного капитала через рост неопределенности, сжатие внешнего финансирования и повышение технологических и валютных рисков. Во-вторых, компенсировать этот эффект возможно не одной мерой, а только институциональным комплексом, содержащим решения по увеличению долгосрочного капитала , развитию механизмов институциональной поддержки инвестиционного процесса, учитывающие наработки рассмотренных подходов о роли институтов в продуцировании длинных денег, их производительном использовании. Эти решения будут потребуют поддержания действенной системы гарантий и стимулов для всех субъектов процесса воспроизводства долгосрочных инвестиций - от сберегателей до инвесторов, перестройки деятельности национальных банков развития, реализации программ долгосрочных сбережений, объективной проектной экспертизы и ответственной индустриальной политики.

Воспроизводство долгосрочных инвестиций в санкционной экономике

Анализ литературы показывает, что длинные деньги в санкционной экономике - не только финансовый ресурс. Обращение к российской реальности показывает, что полноценное выполнение ими роли в воспроизводстве долгосрочных инвестиций связано с целенаправленным институциональным конструированием с целью решения взаимосвязанных проблем. Среди них:

1. Сокращение внешних источников финансирования - наиболее видимое, очевидное следствие внешних ограничений.

2. Недостаточная трансформация внутренних сбережений в долгосрочные инвестиционные ресурсы, что также является следствием возрастания неопределенности экономических перспектив

3. Структурное несоответствие между потребностями экономики в инвестициях и доступными финансовыми инструментами;

4 Повышение рисков и неопределенности инвестиционной деятельности, в том числе связанное с качеством институтов, а также с сопутствующими внешним ограничениям обстоятельствами – разрывом логистических цепочек, повышением инфляционного давления на экономику и проч.;

5. Сокращение горизонта планирования для частных инвесторов.

Решение этих взаимосвязанных проблем предполагает формирование комплексного подхода, обеспечивающего устойчивый приток долгосрочных инвестиций за счет мобилизации внутренних ресурсов и координации действий государства, финансового рынка, предприятий и граждан. То есть, опора должна смещаться с внешнего фондирования на внутреннюю мобилизацию ресурсов, развитие финансирования в национальной валюте, создание институтов разделения рисков и концентрацию ресурсов на проектах, которые повышают устойчивость экономики к ограничениям.

Санкции и ограничения движения капитала, вводимые на фоне геополитической фрагментации усложняют функционирование финансовой системы, но в тоже время развитие внутренних рынков и финансирование в национальной валюте, стимулируемые этими же обстоятельствами, могут повысить устойчивость к волатильности внешних потоков. Отсюда ключевая идея - не просто «увеличить инвестиции», а выстроить систему внутреннего воспроизводства долгосрочных инвестиций, или другими словами, более адекватно отражающими меру напряжения при решении проблем длинных денег в условиях жестких внешних ограничений, - реализовать внутреннюю долгосрочную инвестиционную мобилизацию, реализуемую в рамках национального инвестиционного контура. Выстраивание этого контура требует внесения концептуальной определенности в установки этого мобилизационного процесса, инициируемого задействованием широкого набора инструментов экономической политики. Определенность в цели, дополняется ее конкретизацией в задачах, принципах, очерчивающих рамки или правила в пределах которых соответствующая деятельность будет проводиться, а также в источниках обеспечения этой деятельности (рис.1).

Целевая установка по преобразованию краткосрочных сбережений домашних хозяйств, прибыли компаний, бюджетных ресурсов и ресурсов финансовых посредников в долгосрочный капитал для структурной перестройки экономики, ее последующего вывода на траекторию устойчивого развития на инновационной основе, достигается через координируемую систему своеобразного «инвестиционного обмена. За участниками этого обмена закреплены определенный роли. Так, государство определяет приоритеты структурной трансформации, формирует правила и стимулы, создает институты развития, берет на себя часть некоммерческих и внешнеполитических рисков, обеспечивает проектную подготовку и мониторинг, выступает якорным инвестором там, где частный рынок недостаточен. Основные направления государственной политики по стимулированию процесса внутреннего долгосрочного инвестиционного воспроизводства, а также соответствующие этим направлениям инструменты, представлены на рисунке 2. Содержание этих направлений, а также обеспечивающих их реализацию инструментов, указывает на то, что результатом государственных усилий должны явиться увеличение объемных показателей длинных денег, а также их последующее производительное перераспределение для целей долгосрочного инвестирования.

![]()

Рисунок 1 – Цели, задачи, принципы и источники воспроизводства долгосрочных инвестиций в санкционной экономике

Источник: составлено автором

![]()

Рисунок 2 – Основные направления государственной политики по стимулированию процесса воспроизводства долгосрочных инвестиций

Источник: составлено автором

Роли участников финансового рынка, в частности банков состоят в трансформации депозитов и фондирования в кредиты, участии в синдицировании, мониторинге заемщиков. Институциональные инвесторы поставляют длинные ресурсы через облигации, фонды, долевое участие, а биржи, депозитарии, рейтинговые агентства, управляющие компании создают инфраструктуру обращения и оценки инвестиционных инструментов. Важнейшая роль предприятий заключается в продуцировании спроса на инвестиции, они также софинансируют проекты прибылью и собственным капиталом, создают проектные компании, обеспечивают технологическую и коммерческую реализацию, заключают соглашения на покупку будущей продукции до ее запуска по согласованной цене и в заранее определенных объемах (оффтейк-контракты). Граждане, будучи носителями сбережений, через депозиты, облигации, пенсионные и инвестиционные продукты становятся конечным поставщиком части долгосрочного капитала, а через потребительский спрос и участие в функционировании рынка труда косвенно повышают окупаемость проектов. В таблице 1 представлено описание основных ролей участников «инвестиционного обмена».

Таблица 1- Матрица ролей участников процесса внутреннего воспроизводства долгосрочных инвестиций

|

Участник

|

Основной

ресурс

|

Основная

роль

|

Ключевой

инструмент

|

|

Государство

|

Бюджет, гарантии, регуляторная

власть

|

Стратегический координатор и

разделитель рисков

|

Субсидии, гарантии, налоговые

льготы, госзаказ

|

|

Институты развития

|

Капитал, экспертная оценка,

мандат

|

Доведение средств до

приоритетных проектов, crowding in

|

Льготные кредиты,

софинансирование, якорные инвестиции

|

|

Банки

|

Кредитный канал, анализ заемщика

|

Трансформация ресурсов в

долгосрочный кредит

|

Инвестиционные кредиты,

синдицированные кредиты, проектное финансирование

|

|

Пенсионные фонды страховые и

инвестиционные компании

|

Длинные пассивы

|

Поставщик длинных денег

|

Облигации, фонды инфраструктуры,

долевое участие

|

|

Предприятия

|

Прибыль, активы, компетенции

|

Инициатор и оператор проекта

|

Реинвестирование прибыли, выпуск

ценных бумаг

|

|

Граждане

|

Сбережения

|

Конечный поставщик внутреннего

каптала

|

Депозиты, розничные облигации,

коллективные инвестиции

|

Очевидно, что в процессе внутренней инвестиционной мобилизации, осуществляемой на базе продуктивного задействования и расширения источников длинных денег, многое зависит от государства. Оно с самого начала призвано снизить барьеры и риски, а уже потом использовать капитал институтов развития и частный капитал как совместный ресурс. Основные его меры можно распределить по трем группам:

- ориентированные на макроуровень;

- направленные на формирование и совершенствование институтов;

- направленные на сами проекты, поддерживаемые набором финансовых и нефинансовых инструментов.

Меры, реализуемые на макроуровне должны способствовать снижению общей неопределенности. Это представляется особенно важным, без этого никакие точечные льготы не дадут длинного горизонта. Долгосрочные инвесторы ограничены не только нехваткой средств, но и политико-регуляторной неопределенностью, отсутствием предсказуемых инструментов, дефицитом качественных проектов.

Институциональные меры также предполагают снижение неопределенности. Соответствующие решения должны содействовать повышению качества институтов, доведение его до уровня, соответствующего потребностям и интересам всех участников воспроизводства долгосрочных инвестиций.

Третий набор государственных мер стимулирования долгосрочных инвестиций составляют меры, ориентированные на сами проекты. Данные меры реализуется задействованием совокупности финансовых и нефинансовых инструментов стимулирования образования длинных денег и последующего их перераспределения в инвестиционных целях. Отдельные из них фигурируют на рисунке 2. Эти инструменты структурируются по объектам воздействия со стороны государства и субъектам реализации конкретных финансовых решений. В отношении банков - это льготное рефинансирование под приоритетные инвестиционные кредиты, государственные гарантии, субсидирование части процентной ставки, регуляторное поощрение синдицированных и проектных кредитов, стандарты оценки технологических и санкционных рисков. В части рынка капитала - это инфраструктурные и проектные облигации, облигации с частичной государственной гарантией, выпуск бумаг институтами развития для последующего фондирования проектов, специализированные фонды прямых инвестиций, механизмы секьюритизации и рефинансирования длинных кредитов. Поддержка локальных облигационных рынков и внутренней базы инвесторов представляет собой важный элемент устойчивости к внешним шокам и волатильности капитала. Для целей мобилизации частных инвестиций важен не только кредит, но и целый набор направляющих инструментов - госзакупки, гарантированный спрос, проектные механизмы, в связи с чем среди нефинансовых инструментов поддержки выделим гарантированный государственный заказ для новых производств, долгосрочные оффтейк-контракты, стандарты и сертификация для замещения выпавшего импорта, экспортная поддержка для новых дружественных рынков. Для граждан важнейшими инструментами мобилизации ими длинных денег могут стать гарантированные долгосрочные сберегательные продукты, налоговые льготы на долгосрочные инвестиции, розничные инфраструктурные облигации, защита вложений в долгосрочные коллективные фонды, цифровые платформы для простого доступа к инвестиционным продуктам.

Продуктивная реализация описанных направлений решения проблемы устойчивого воспроизводства длинных денег в экономике и последующего перераспределения в инвестиционных целях, осуществима на базе механизма столь же продуктивного взаимодействия всех заинтересованных сторон. Результативность этого взаимодействия обеспечивается выполняемыми сторонами ролей. При этом роль координатора всего процесса отведена государству, ввиду чего было уделено повышенное внимание описанию его функционала. В самом общем виде такое взаимодействие может быть представлено в виде схемы (рис. 3).

Рисунок 3 – Механизм взаимодействия участников процесса внутреннего воспроизводства долгосрочных инвестиций

Источник: составлено автором

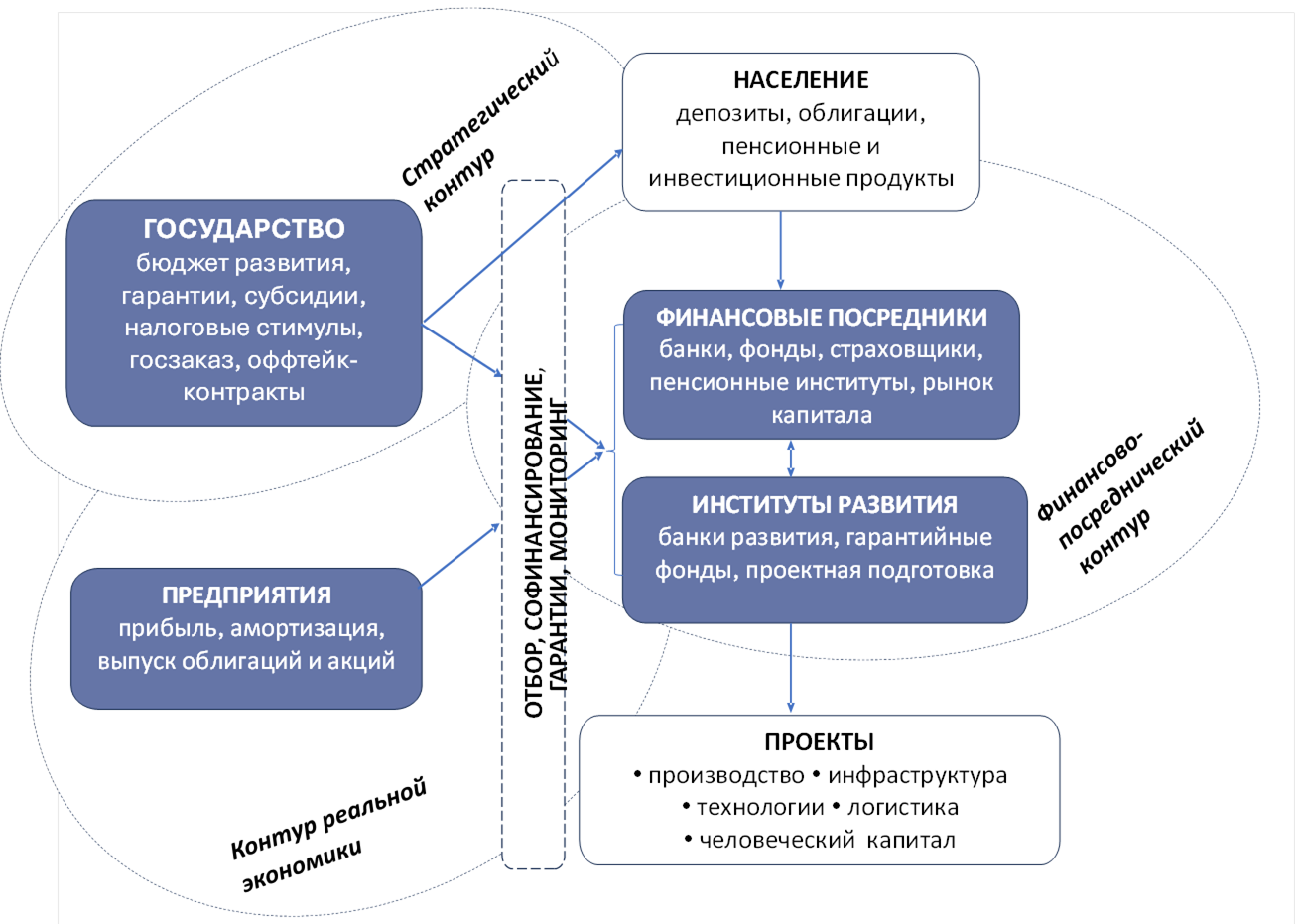

Участники взаимодействуют между собой, основная цель при этом - продуцирование длинных денег за счет внутренней мобилизации ресурсов, их последующее перераспределение и использование. Наложение обозначенных на рисунке 3 связей на функционал основных участников позволяет выделить три основных контура предлагаемой системы внутренней долгосрочной инвестиционной мобилизации.

Первый контур - стратегический, в рамках которого государство определяет перечень приоритетных направлений инвестирования, критерии отбора проектов, набор стимулов а также правила участия институтов развития и частного капитала.

Второй контур - финансово-посреднический. Здесь финансовый рынок и институты развития упаковывают проекты в инвестицонно пригодную форму, обеспечивают выпуск инструментов, распределяют риски, создают смешанное финансирование: бюджет + кредит + облигации + собственный капитал.

И, наконец, третий контур – контур реальной экономики, в рамках которого предприятия и проектные компании реализуют проекты, обеспечивая выпуск продукции, услуг, технологий, формируя и преумножая поток доходов для обслуживания вложенного капитала.

Именно такой многоуровневый механизм ближе всего к признанным подходам, в частности эффекту привлечения (crowding in private investment), в соответствии с которым государство создает условия, формируя систему стимулов, снижая число ограничений, открывая простор для «раскрутки» инвестиционной инициативы, в том числе и главным образом частных корпоративных структур. Набор этих государственных усилий по существу имеет одну цель - формирование продуктивной институциональной среды для долгосрочных инвестиций. Осознание этой продуктивности - устойчивости условий для расширения инвестиционной активности участниками финансового рынка, в том числе гражданами - потенциальными и действующими субъектами сберегательного процесса - есть основной и по существу единственно важный залог повышения доверия к институтам, открывающий возможности для долгосрочных сбережений и увеличения числа их обладателей. Доверие выступает тем самым в качестве одной из переменных, содействующей росту результативности перераспределительного процесса, на выходе из которого стоят долгосрочные инвестиции. При этом со всей очевидностью последние зависят и от других факторов, помимо доверия. Общий вид этого уравнения таков:

Долгосрочные инвестиции = [внутренние сбережения] х [доверие к институтам] х [наличие длинных инструментов] х [качество проектного отбора] х [снижение рисков через государственно-частное разделение ответственности]

Компоненты этого уравнения составляют элементы предлагаемой концепции воспроизводства долгосрочных инвестиций. На его выходе стоят долгосрочные инвестиции, а длинные деньги с сопутствующими институциональными обстоятельствами, содействующими их производительному распределению, выступают необходимым условием для успешной реализации этой концепции. Одним из этих обстоятельств выступает доверие, без него сбережения не трансформируются в инвестиции, а если не будет длинных инструментов, ресурсы останутся краткосрочными. Кроме того, при отсутствии должной проектной подготовки деньги не найдут качественного приложения, и если риски лягут исключительно на частный сектор, инвестиции уйдут в оборотный капитал и спекулятивную ликвидность. Причем доминирование государства без рыночной селекции в должном объеме приведет к снижению эффективности и вытеснению из инвестиционного процесса частного капитала.

Преумножение источников длинных денег, тоже доверие к национальной сберегательной системе, осуществляющей перераспределение средств на долгосрочные нужды экономики, зависят от направлений вложения этих средств. Как было отмечено, без качественной проектной подготовки вложенные средства могут не «отбиться», что скажется на доверии и может дискредитировать весь процесс инвестиционной мобилизации. Для экономики, находящейся под внешними торговыми и финансовыми ограничениями, направления вложений должны определяться не только потенциальной нормой прибыли, но и вкладом в экономическую устойчивость. В этой части государство должно выступать гарантом продуктивного наращивания средств граждан и бизнеса при направлении средств в приоритетные для национального хозяйства отрасли и сферы. В условиях ограничений такими приоритетными направлениями становятся:

- импортозамещающие производственные мощности - машиностроение, компоненты, материалы, оборудование, критические узлы и комплектующие;

- инфраструктура структурной адаптации - транспортные коридоры, складская и портовая инфраструктура, энергетика, цифровая инфраструктура, платежная и финансовая инфраструктура;

- технологическая база - НИОКР, инженерные центры, промышленное программное обеспечение, микроэлектроника, станкоинструментальная база, технологические платформы;

- перестройка внешней торговли - логистика, сертификация, страхование и финансовое сопровождение новых экспортно-импортных маршрутов;

- человеческий капитал под структурную перестройку - подготовка кадров, инженерное н прикладное образование, переквалификация;

- высоко мультипликативные региональные кластеры проекты, которые создают цепочки добавленной стоимости и спрос на продукцию МСП.

Такой набор в условиях фрагментации и ухудшения глобальной среды способен поддерживать диверсификацию производства, расширение внутренней базы для инвестиций и снижение платежно-балансовых ограничений.

Заключение

В условиях санкционной экономики длинные деньги становятся ключевым условием воспроизводства долгосрочных инвестиций, обеспечивающих структурную модернизацию, технологическое развитие и поддержание устойчивого экономического роста. Ограничение доступа к внешним рынкам капитала, рост инвестиционной неопределенности и повышение стоимости заимствований усиливают зависимость экономики от внутренних источников долгосрочного финансирования и повышают значимость национальной финансовой системы как механизма трансформации сбережений в инвестиции.

Процесс воспроизводства долгосрочных инвестиций в санкционной экономике формируется через взаимодействие нескольких взаимосвязанных контуров. В рамках первого контура определяются приоритетные направления инвестирования, правила участия институтов развития и частного капитала, формируется система стимулов. Во втором финансовое посредничество, осуществляемое банками развития, коммерческими банками, пенсионными фондами, страховыми компаниями и другими институциональными инвесторами, обеспечивает трансформацию временно свободных ресурсов в долгосрочный инвестиционный капитал. Третий контур представлен реальным сектором экономики, где долгосрочные финансовые ресурсы направляются в инфраструктурные, промышленные, инновационные и технологические проекты. Эффективность функционирования данной системы определяется качеством институциональной среды, уровнем доверия к финансовым институтам, степенью развития финансового рынка и способностью государства обеспечивать предсказуемость экономической политики. При этом длинные деньги выступают не только финансовым ресурсом, но и институциональным механизмом обеспечения устойчивости инвестиционного процесса, снижения чувствительности экономики к внешним ограничениям и поддержания внутреннего контура воспроизводства инвестиций в условиях санкционного давления.

В отличие от традиционных подходов, акцент делается не только на объеме финансовых ресурсов, но и на взаимодействии институциональных контуров - государства, финансовых посредников, институциональных инвесторов, предприятий и домашних хозяйств. Кроме того, санкционная экономика анализируется как особая среда, в которой устойчивость инвестиционного процесса определяется способностью внутренних финансовых институтов компенсировать выпадение внешнего капитала. Такой подход позволяет связать проблемы финансового развития, промышленной политики и экономического суверенитета в единую теоретическую конструкцию. Таким образом выстраивается система мобилизации внутренних инвестиционных ресурсов, в рамках которой общими усилиями всех ее участников обеспечивается эффективное взаимодействие, в частности: формируются стимулы для увеличения временного горизонта высвобождения денежных ресурсов; вводятся значимые гарантии для инвесторов; осуществляется координация инвестиционных потоков; распределяются риски между государством и частным сектором; ресурсы концентрируются на направлениях структурной трансформации экономики. Реализация данного подхода позволит увеличить потенциал образования длинных денег в экономике, создать условия для роста долгосрочных инвестиций и, соответственно, для устойчивого, сбалансированного и социально ориентированного роста экономики.

Источники:

2.Литвин В.В. «Длинные деньги» как источник устойчивого социально-экономического развития России //Дискуссия. - 2024. - Вып. 151. - с. 188-194. - doi:10.46320/2077-7639-2024-10-131-188-194

3.Основные направления развития финансового рынка Российской Федерации на 2026 год и период 2027 и 2028 годов. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/181362/onrfr_2026_2028.pdf (дата обращения: 28.04.2026)

4.Пак Е.А., Пекарский С.Э. Рост государственного долга: возвращение финансовой репрессии и высокой инфляции? // Вопросы экономики. – 2024. - №1. – с. 33-51. - https://doi.org/10.32609/0042-8736-2024-1-33-51

5.Перспективы развития мировой экономики. Октябрь, 2025. Международный валютный фонд. [Электронный ресурс]. URL: www.imf.org/-/media/files/publications/weo/2025/october/russian/text.pdf (дата обращения: 28.04.2026)

6.Таболин А.С. Концептуализация понятия «длинные деньги» и подходы к оценке потребности в них для экономики // Научные записки молодых исследователей. – 2022. - №10(6). – с .41–49.

7.Фиапшев А.Б., Белова М.Т. Феномен длинных денег: суть, место и роль в развитии экономики // Банковское дело. – 2025. - № 9. - с. 34-41.

8.Шумпетер Й.А. Теория экономического развития. Перевод: В.С. Автономов и др. – М.: Директмедиа Паблишинг. – 2008. – 403 с.

9.Яркова Т.М. Инновации и инвестиции как императив экономического

развития России // Вопросы инновационной экономики. 2024. Том 14. №3. – с. 753-768. – doi: 10.18334/vinec.14.3.121566

10.Abel A.B., Eberly J.C. A Unified Model of Investment Under Uncertainty // The American Economic Review. - 1994. - Vol. 84. No. 5. - P. 1369-1384.

11.Baqaee D., Malmberg H. Long-Run Consequences of Sanctions on Russia // AEA Papers and Proceedings. - 2025. – Vol. 115. – р. 583–87. - doi: 10.1257/pandp.20251087

12.Beck T., Demirguc-Kunt A., Levine R. Financial Institutions and Markets Across Countries and over Time: The Updated Financial Development and Structure Database // World Bank Economic Review. - 2010. - Vol. 24, No 1. 77–92. [Электронный ресурс]. URL: https://www.jstor.org/stable/40647421 (дата обращения: 28.04.2026)

13.Beck T., Levine R. Legal Institutions and Financial Development // World Bank Policy Research Working Paper. - 2003. - No. 3136. [Электронный ресурс]. URL: https://openknowledge.worldbank.org/server/api/core/bitstreams/aaf8beea-eb7f-5bf2-8efa-a4247514c114/content (дата обращения: 28.04.2026)

14.Beck T., Levine R., Loayza N. Finance and the sources of growth // Journal of Financial Economics. – 2000. – Vol. 58, Iss. 1,2. – р. 261–300. - https://doi.org/10.1016/S0304-405X(00)00072-6

15.Bernanke B.S. Irreversibility, Uncertainty, and Cyclical Investment // The Quarterly Journal of Economics. – 1983. - Vol. 98, No. 1. – р. 85-106. - https://doi.org/10.2307/1885568

16.Bloom N. The Impact of Uncertainty Shocks // Econometrica. Journal of the Econometric Society. - 2009. - Vol. 77, Iss. 3. - р. 623-685. - https://doi.org/10.3982/ECTA6248

17.Boyd J., Smith B. The Coevolution of the Real and Financial Sectors in the Growth Process // The World Bank Economic Review. - 1996. Vol. 10.- р. 371-396. - doi:10.21034/wp.541

18.Brunnermeier M.K., Oehmke M. Bubbles, Financial Crises, and Systemic Risk // National bureau of Economic Research. Working Paper 18398. September 2012. - doi: 10.3386/W18398

19.Deeg R, Hardie I., Maxfield S. What is Patient Capital, and Where does it Exist? // Socio-Economic Review. – 2016. - Vol. 14(4). – р. 615-625. doi:10.1093/ser/mww030

20.Dixit A.К., Pindyck R.S. Investment under uncertainty. - Princeton Univ. Press, Princeton, NJ, 1994. - 488 p.

21.Ehigiamusoe K.U., Samsurijan M.S. What matters for finance-growth nexus? A critical survey of macroeconomic stability, institutions, financial and economic development // International Journal of Finance & Economics.- October 2020. - Vol. 26(4). – р. 5302-5320. - https://doi.org/10.1002/ijfe.2066

22.High-Level Principles of Long-Term Investment Financing by Institutional Investors/ September 2013. G20/OECD. [Электронный ресурс]. URL: https://www.oecd.org/daf/fin/private-pensions/G20-OECD-Principles-LTI-Financing.pdf (дата обращения: 28.04.2026)

23.Hu B., Li X., Zhang X. Long-term Finance Provision: National Development Banks vs Commercial Banks // World Development. – 2022. - Vol. 158(C). - https://doi.org/10.1016/j.worlddev.2022.105973

24.Investing for the long term, a short-term emergency (some food for thought). Report of the French Court of Auditors (Cour des Comptes). January 2022. [Электронный ресурс]. URL: https://www.eltia.eu/images/20201210_texte_VF_EN_FINAL.pdf

25.King R.G., Levine R. Finance and growth: Schumpeter might be right // Quarterly Journal of Economics. – 1993. – Vol. 108, No. 3. – p. 717–737. doi:10.2307/2118406

26.Korinek A., Mendoza E.G. From Sudden Stops to Fisherian Deflation: Quantitative Theory and Policy Implications. - National Bureau of Economic Research. Working Paper 19362, August 2013. [Электронный ресурс]. URL: http://www.nber.org/papers/w19362 (дата обращения 28.04.2026)

27.Laudati D., Pesaran M. Identifying the effects of sanctions on the Iranian economy using newspaper coverage // Journal of Applied Econometrics. – 2023. - Vol. 38. Iss.3. – p. 271-294. - https://doi.org/10.1002/jae.2947

28.Levine R. Financial Development and Economic Growth: Views and Agenda // Journal of Economic Literature. – 1997. – No 35. – p. 688–726.

29.Mendoza E. Sudden Stops, Financial Crises, and Leverage // American Economic Review. - 2010.- Vol. 100(5). - p. 1941-66. doi:1Q.1257/aer. 100.5.1941

30.Reis R. Financial Repression in the 21st Century. Mundell-Fleming Lecture/ IMF Research Conference. 2025. [Электронный ресурс]. URL: https://www.imf.org/-/media/files/news/seminars/2025/26th-annual-research-conference/ricardo-reis-mundell-fleming-lecture.pdf (дата обращения: 28.04.2026)

Страница обновлена: 24.07.2026 в 18:09:34

Download PDF | Downloads: 3

The role of long-term money in reproducing long-term investments in the sanctioned economy

Fiapshev A.B.Journal paper

Russian Journal of Innovation Economics

Volume 16, Number 2 (April-June 2026)

Abstract:

Financial and trade restrictions lead to the transformation of investment financing mechanisms, limited access to international capital markets, increased investment uncertainty and increased dependence of the economy on domestic sources of long-term capital. Based on the analysis of modern theoretical approaches, the article reveals the mechanisms of long-term money and the potential of their influence on investment dynamics in the sanctioned economy. Special attention is paid to institutional mechanisms for mobilizing long-term financial resources, their transformation into investments, as well as instruments of state investment policy.

The concept of internal reproduction of long-term investments is proposed, the effectiveness of which is ensured by coordinating the interaction of the state, the financial market, enterprises and households to increase long-term money and involve them in redistributive processes. The article concludes that not only the availability of internal resources but also the institutional conditions for their transformation into long-term investment capital plays a key role in the sanctions economy.

Keywords: long-term money, long-term investments, sanctions economy, investment circuit, financial intermediation, internal sources of investment

Funding:

The paper was prepared on the research results carried out at the expense of budgetary funds within the framework of the government research assignment to the Financial University under the Government of the Russian Federation

JEL-classification: E22, G21, G23, G28, O16, F51

References:

Abel A.B., Eberly J.C. (1994). A Unified Model of Investment Under Uncertainty The American Economic Review. 84 (5). 1369-1384.

Baqaee D., Malmberg H. (2025). Long-Run Consequences of Sanctions on Russia AEA Papers and Proceedings. 115 583–87. doi: 10.1257/pandp.20251087.

Beck T., Demirguc-Kunt A., Levine R. (2010). Financial Institutions and Markets Across Countries and over Time: The Updated Financial Development and Structure Database World Bank Economic Review. 24 (1). 77-92.

Beck T., Levine R. (2003). Legal Institutions and Financial Development World Bank Policy Research Working Paper. (3136).

Beck T., Levine R., Loayza N. (2000). Finance and the sources of growth Journal of Financial Economics. 58 (1-2). 261–300. doi: 10.1016/S0304-405X(00)00072-6.

Bernanke B.S. (1983). Irreversibility, Uncertainty, and Cyclical Investment The Quarterly Journal of Economics. 98 (1). 85-106. doi: 10.2307/1885568.

Bloom N. (2009). The Impact of Uncertainty Shocks Econometrica. Journal of the Econometric Society. 77 (3). 623-685. doi: 10.3982/ECTA6248.

Boyd J., Smith B. (1996). The Coevolution of the Real and Financial Sectors in the Growth Process The World Bank Economic Review. 10 371-396. doi: 10.21034/wp.541.

Brunnermeier M.K., Oehmke M. (2012). Bubbles, Financial Crises, and Systemic Risk National bureau of Economic Research. Working Paper. 18398. doi: 10.3386/W18398.

Deeg R., Hardie I., Maxfield S. (2016). What is Patient Capital, and Where does it Exist? Socio-Economic Review. 14 (4). 615-625. doi: 10.1093/ser/mww030.

Dixit A.K., Pindyck R.S. (1994). Investment under uncertainty

Ehigiamusoe K.U., Samsurijan M.S. (2020). What matters for finance-growth nexus? A critical survey of macroeconomic stability, institutions, financial and economic development International Journal of Finance & Economics. 26 (4). 5302-5320. doi: 10.1002/ijfe.2066.

Fiapshev A.B., Belova M.T. (2025). The phenomenon of long money: the essence, place and role in the development of the economy. Banking (bankovskoye delo). (9). 34-41.

High-Level Principles of Long-Term Investment Financing by Institutional InvestorsSeptember 2013. G20/OECD. Retrieved April 28, 2026, from https://www.oecd.org/daf/fin/private-pensions/G20-OECD-Principles-LTI-Financing.pdf

Hu B., Li X., Zhang X. (2022). Long-term Finance Provision: National Development Banks vs Commercial Banks World Development. 158 105973. doi: 10.1016/j.worlddev.2022.105973.

King R.G., Levine R. (1993). Finance and growth: Schumpeter might be right Quarterly Journal of Economics. 108 (3). 717-737. doi: 10.2307/2118406.

Korinek A., Mendoza E.G. From Sudden Stops to Fisherian Deflation: Quantitative Theory and Policy ImplicationsNational Bureau of Economic Research. Working Paper 19362, August 2013. Retrieved April 28, 2026, from http://www.nber.org/papers/w19362

Krinichanskiy K.V. (2025). The Theoretical Foundations and Problematic Areas of the Contemporary Long-Term Financing Theory. Finance: Theory and Practice». 29 (5). 112-125. doi: 10.26794/2587-5671-2025-29-5-112-125.

Laudati D., Pesaran M. (2023). Identifying the effects of sanctions on the Iranian economy using newspaper coverage Journal of Applied Econometrics. 38 (3). 271-294. doi: 10.1002/jae.2947.

Levine R. (1997). Financial Development and Economic Growth: Views and Agenda Journal of Economic Literature. (35). 688–726.

Litvin V.V. (2024). Long Money as a Source of Sustainable Socio-Economic Development in Russia. Discussion. (151). 188-194. doi: 10.46320/2077-7639-2024-10-131-188-194.

Mendoza E. (2010). Sudden Stops, Financial Crises, and Leverage American Economic Review. 100 (5). 1941-66. doi: 1Q.1257/aer. 100.5.1941.

Pak E.A., Pekarskiy S.E. (2024). Soaring Public Debt: Return of Financial Repression and High Inflation?. Voprosy Ekonomiki. (1). 33-51. doi: 10.32609/0042-8736-2024-1-33-51.

Reis R. Financial Repression in the 21st Century. Mundell-Fleming LectureIMF Research Conference. 2025. Retrieved April 28, 2026, from https://www.imf.org/-/media/files/news/seminars/2025/26th-annual-research-conference/ricardo-reis-mundell-fleming-lecture.pdf

Report of the French Court of Auditors (Cour des Comptes). January 2022Investing for the long term, a short-term emergency (some food for thought). Retrieved April 28, 2026, from https://www.eltia.eu/images/20201210_texte_VF_EN_FINAL.pdf

Shumpeter Y.A. (2008). Theory of economic development

Tabolin A.S. (2022). Concept of Long-Term Money and Methods of Its Assessment for the Economy. Nauchnye zapiski molodyh issledovateley. (10). 41–49.

Yarkova T.M. (2024). Innovation and Investments as an Imperative of Russia's Economic Development. Russian Journal of Innovation Economics. 14 (3). 753-768. doi: 10.18334/vinec.14.3.121566.